簡

簡 繁

繁作者:美爾雅期貨 有色分析師 張傑夫

在上一次的專題分析報告《美聯儲議息會議在即,銅價轉勢了嗎?》一文中我們分析美聯儲緊縮態度可能對銅價產生的影響,當時有提到美聯儲議息會議後銅價兩種回歸路徑,目前來看,符合第一種美聯儲完全鷹派下的價格表現,即美聯儲利用貨幣手段控制通脹上行,抑制需求,如果CPI上行趨勢得到遏制,通脹預期則會提前出現拐點,進而影響銅價整體估值水平;這種情形下美債十年實際收益率有望轉正,十年通脹預期有望回落至2.6%至2.8%區間,銅價中樞則有望回到70000-71000區間,隨後根據緊縮的程度和美國CPI實際拐點出現時間,出現價格中樞的逐步下移。

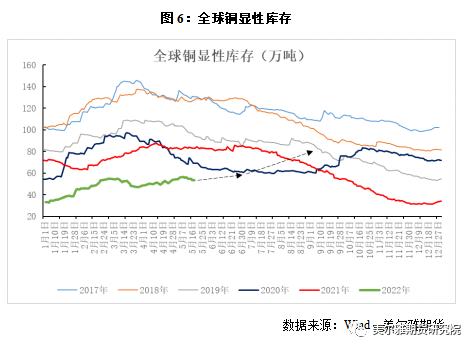

同時我們在這篇報告中也指出,除了在宏觀交易邏輯切換至當前全球市場中美國持續高通脹的現實和全球經濟增速逐漸下滑的預期;銅價基於自身低庫存的特徵也使得宏觀交易邏輯切換下可能仍難以尋得產業邏輯的配合,當前全球銅顯性庫存水平58萬噸左右,依然處於歷史偏低水平。因此在既定的價格回歸路線下,我們提出需要密切關注未來2個月的國內消費和全球的金屬庫存變動情況,那麼本文就從銅庫存的變化角度來看,產業邏輯可能發生切換的特徵表現和具體時間。

庫存方面我們建議特別關注海外庫存變動,因爲在之前的報告中對於國內的庫存我們有一個預判是,疫後復蘇仍使得國內庫存庫存難以累積,盡管消費同比可能不及去年,但二季度仍難推動庫存擡升,三季度或可見到國內累庫,因此海外宏觀邏輯已經發生切換,那麼如果通過海外金屬庫存佐證了經濟增速轉弱的事實,則宏微觀邏輯可能發生共振。

一

釐清LME地區庫存的變化邏輯

在分析海外庫存變化之前,我們仍以LME銅庫存作爲主要觀察指標,但LME金屬的交割庫遍布全球,因此我們首先釐清LME地區庫存的變化的邏輯。不然容易陷入LME銅庫存明明在增長,但價格卻仍在高位的疑惑,並對該指標效果產生懷疑,不過在我看來,LME地區庫存,各倉庫庫存的變化是說明了一些交易行爲和供需狀態的變化。

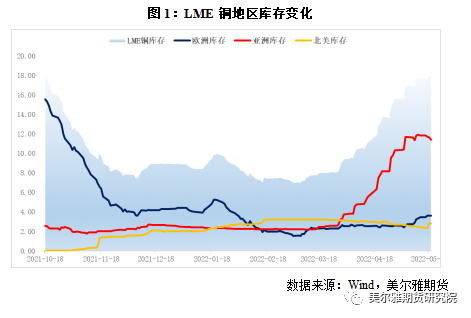

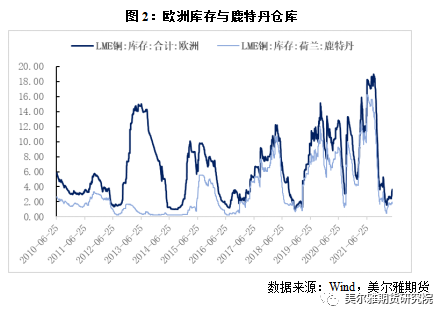

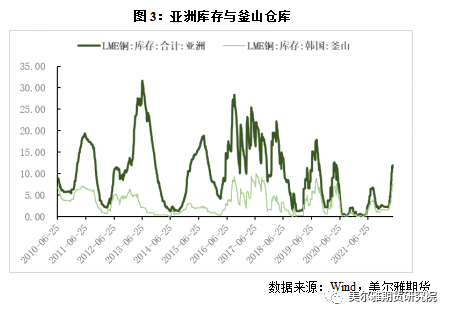

把LME銅庫存分拆開來,它其實是由歐洲庫存,亞洲庫存,北美庫存共同組合而成,而歐洲庫存由鹿特丹、漢堡、畢爾巴鄂三大城市貢獻,其中以鹿特丹倉庫的貨物流通最爲頻繁;亞洲庫存由釜山、高雄、光陽、新加坡、柔佛組成,以釜山和高雄的貨物流通最爲頻繁;北美庫存由新奧爾良、巴爾的摩兩座城市組成,其中以新奧爾良爲主。

下圖即展示了LME銅庫存分地區的變化趨勢,從圖中不難看出,去年LME銅庫存在四季度初期的擠倉行情,是由歐洲倉庫庫存大量注銷後出庫所導致的,自此LME庫存進入歷史低位運行,這種歐洲庫存的快速下降給銅價帶來一波不小的上漲勢能,並且中期給予了高位價格堅定支撐,至今歐洲庫存仍在低位,不過近期已經開始了逐漸增加的的態勢,歐洲倉庫庫存的這一變化我覺得是可以理解爲海外銅供需偏緊狀態的外化反應,不管是貿易商行爲,還是真實需求導致,最終對價格的影響是比較大的,所以歐洲庫存變化反映海外供需天平的移動,這點我們在第二部分還會詳述。

亞洲庫存的變化邏輯和中國的需求分不開,中國保稅區庫存充當了國內庫存與LME亞洲庫存之間的蓄水池。當國內進口窗口長期打開,國內需求偏強時,亞洲倉庫尤其釜山、高雄倉庫銅庫存則有向保稅區轉移流入國內的動機,這在2020年體現的十分明顯,亞洲庫存長期處於低位;當國內需求不暢,且出口有盈利的時候,國內銅庫存也會向LME亞洲倉庫交倉,這體現在近兩個月LME銅庫存的變化當中。

二

庫存角度看基本面轉弱時機

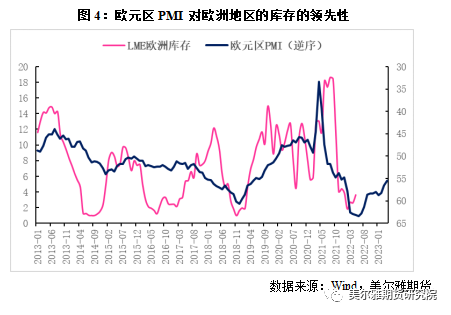

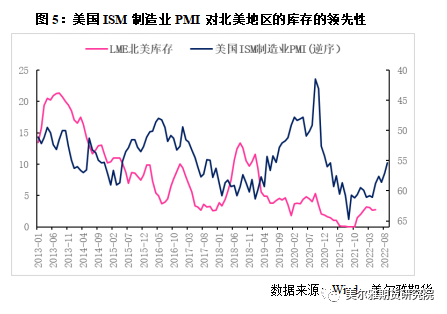

這一輪銅價上行周期,海外需求對銅價的拉動是十分明顯的,無論是貨幣寬鬆化背景下的金融需求,還是海外疫情經濟復蘇的實際需求,均在去年達到頂峯,供需緊張格局下,海外銅庫存降幅明顯,跌入歷史低位區間,供需緊張預期不斷擡升了銅價重心。不過進入2022年,這一供需緊張的預期逐漸走弱,我們曾在去年的年報中提到,宏觀需求的交易邏輯發生切換主要觀測海外歐美發達國家制造業PMI的邊際走弱,目前來看,這一邊際走弱的趨勢正在得到強化,歐元區自去年6月PMI觸頂後開始回落,美國ISM制造業PMI則是是在去年3月觸頂後高位震蕩一段時間後在今年加速回落,兩者不改回落的趨勢,也從實際工業需求的角度映證經濟增速下滑的事實,目前來看這一趨勢還將繼續,由此帶來銅金屬海外基本面轉弱的時機。

我們將LME銅歐洲庫存與歐元區制造業PMI進行比較,發現了歐元區制造業PMI對歐洲地區銅庫存的領先變化,經過處理後發現歐元區制造業PMI領先LME銅歐洲庫存10-12月左右,兩者負相關水平達到最高,由此我們得到如下圖所示的關系圖,從圖中來看,LME銅歐洲庫存的將在今年出現一個比較明顯累升過程,而根據去年6月歐元區PMI見頂回落的時間,則LME銅歐洲地區的庫存壓力顯現可能也將在1-2個月後發生,屆時歐洲地區銅基本面轉弱顯性化帶來價格壓力。

再來看北美庫存與美國ISM制造業PMI的關系,兩者的關系並沒有像歐洲地區庫存與歐元區PMI聯系的那麼緊密,但是經過處理後仍能發現美國ISM對北美庫存的一定指導意,美國ISM制造業PMI大概領先LME北美地區庫存變動3-5個月左右,結合美國ISM制造業PMI 的實際變化,北美庫存也將在未來一段時間繼續保持累庫姿態,也預示着美國地區銅需求邊際走弱,但由於北美庫存佔LME總庫存比重不大,我們還是需要結合歐洲地區共同分析。

三

總結

總結而言,全球經濟增速回落是下半年交易的大背景,銅的宏觀交易邏輯已經發生切換,產業邏輯從庫存角度來看,主要是海外銅的基本面在1-2月後存在走弱的較大可能性,當前LME銅庫存盡管已經累升,但還沒有轉移真正的歐洲地區庫存的實質性累庫,因此價格仍有支撐,但根據前文所述,制造業PMI的領先意義顯示,歐洲地區銅供需格局由偏緊向平衡乃至寬鬆狀態轉變只是時間問題,當全球銅總顯性庫存突破65萬噸,歐洲地區庫存突破8萬噸時,銅產業基本面開始出現轉弱的顯性信號,產業交易邏輯切換,低庫存支撐力度不足將爲宏微觀共振下的價格表現提供機會。