簡

簡 繁

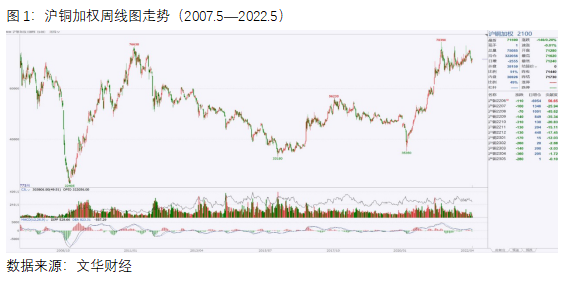

繁國內滬銅自2021年5月份創出新高78390點之後,其價格在高位持續振蕩整理了約一年的時間,可見多空雙方在此爭奪十分激烈,也非常焦灼。但多空雙方必定是要分出勝負,而市場終究也是要選擇方向,因此銅價後市會選擇蓄勢再來一輪上漲,還是徹底轉入下跌熊市呢?我們從宏觀、供需、資金市場等方面來分析一下。

一、經濟增長下滑或將逐步拖累銅價

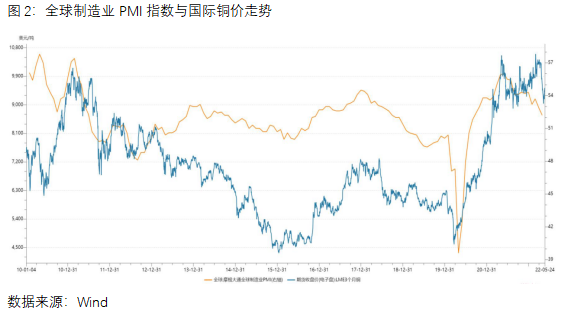

銅作爲全球定價的大宗商業原材料,廣泛用於電力、房地產、家電、汽車等行業,因此,其價格波動和全球經濟的運行情況密不可分。據數據統計顯示,1986年以來,國際銅價經歷五輪大周期,每輪大周期的持續時間大概爲7~9年,與經濟周期的輪動較爲密切。2022年以來,隨着俄烏衝突的爆發、全球通脹壓力增大、主要發達經濟體逐步退出刺激政策、新一輪疫情傳播等因素的影響,全球經濟增長感受到一定壓力。5月3日,摩根大通發布數據顯示,4月全球制造業採購人經理指數(PMI)連跌兩個月至52.2%,增速爲2020年8月以來最低,其中全球新訂單續降至50.3%,接近50%的榮枯線;新出口訂單連續兩個月收縮,降至50%榮枯線下方。對比來看,自去年5月份銅價創出新高後,全球制造業PMI在持續走弱,與銅價走勢發生一定背離,一旦全球制造業PMI指數跌破50%的榮枯線分水嶺,對銅價的拖累將會愈發明顯。

二、美元持續走強將繼續打壓銅價

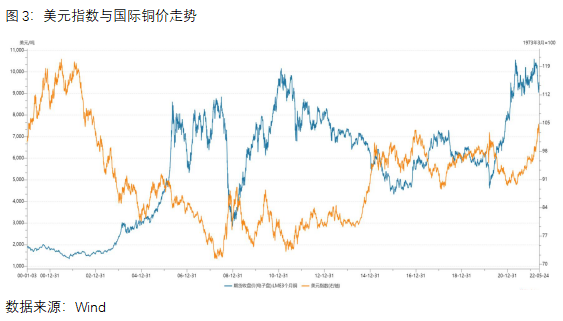

2022年以來,美聯儲爲應對高企的通貨膨脹,宣布開始加息並進行縮表操作,市場預期今年將加息7次,基準利率將從0上升至2.75%。隨着美聯儲貨幣政策的逐步收緊,美元指數開啓新一輪上漲並重新站上100點整數關口上方。根據SWIFT最新統計,美元在國際支付中的使用比例仍超過40%、穩居第一。在對外貿易中,目前有七成以上種類的大宗商品以美元計價,若按照實際交易量來測算,美元在全球大宗商品市場中計價份額可能超過90%。銅作爲以美元計價的大宗商品,其金融屬性主要體現在銅價與美元指數的負相關性。即當美元上漲時,除美國以外的消費者將會以更高的價格購買銅產品,對銅的需求就會減少,而美國以外的銅生產者的成本則相對降低,供給或將增加。因此在需求減少,供給增加的情況下,以美元計價的銅價則會下跌。隨着美聯儲開啓新一輪的加息周期,且美國經濟強於其他經濟體吸引美元回流,美元或將繼續保持強勢,從而打壓銅價。

三、短期幹擾難改礦端長期恢復增長

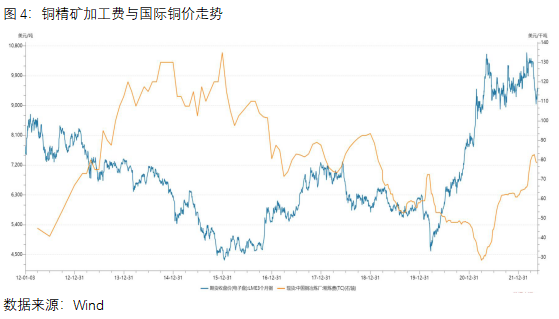

2022年以來,全球兩大銅礦生產國智利和祕魯都遇到一定的麻煩,前者因爲礦山品味下降、幹旱缺水、項目受阻等因素而出現產量下滑,後者因爲社區抗議活動頻出使得生產受阻,目前供給端的幹擾因素還未完全解決。但從銅精礦加工費(TC/RC)角度來看,TC已經從2021年4月份最低不到30美元的一路上漲至今年最高80美元。TC是處理費或粗煉費,RC是精煉費,TC/RC是礦產商和貿易商向冶煉廠支付的、將銅精礦加工成精銅的總費用。一般而言,當銅礦供給短缺時,礦山在對冶煉廠商的談判中佔據主動,其支付的加工費就會下降;當銅礦供給充裕時,其支付的加工費就會上漲。換言之,TC/RC與銅精礦的供給量具有正相關關系,從這個角度來看,目前銅礦的供應端整體是恢復增長的趨勢。

四、歐美地區銅庫存仍未明顯上升

截至5月中旬,LME銅庫存最高已達到18萬噸,較今年3月初的最低點7萬噸已是大幅回升,也超過了去年同期的12萬噸的水平。具體分區域來看,今年二季度LME庫存大幅增長主要來自於亞洲地區,反映出當國內需求不佳且存在出口盈利窗口時,國內銅庫存會轉移至LME亞洲倉庫。而二季度歐洲地區和北美地區增幅相對有限,反映出歐美地區銅需求仍在,累庫周期尚未到來,庫存對銅價的壓力還未開始顯現。

五、國內終端需求端整體缺乏亮點

相對於歐美地區來說,國內銅的需求目前相對來說缺乏明顯亮點。按照終端消費來看的話,銅的使用分布在電力(48%)、家電(15%)、建築(10%)、交通運輸(10%)、電子行業(8%)和其他領域(9%)。數據顯示,2019年、2020年、2021年我國電網工程完成投資分別爲4856億元、4699億元、4951億元,同比增速分別爲-9.6%、-3.2%、1.1%,增速逐步轉正。2022年國家電網發展總投入目標爲5795億元,其中計劃電網投資5012億元,首次突破5000億元,創歷史新高。按照此數據計算,預計2022年增幅在1.2%左右,增速沒有進一步明顯增長。另外,根據最新的數據顯示,2022年前4個月,國內家電、地產、汽車板塊的數據整體同比出現明顯下滑,對銅消費的拖累非常明顯。

六、外盤投機市場看空力量逐步增強

根據美國商品期貨交易會員會(CFTC)公布的持倉數據顯示,2020年底以來,COMEX銅非商業淨持倉(多頭減空頭)從高位開始下滑。2022年4月底開始,COMEX銅非商業淨持倉由正轉負。一般認爲非商業持倉是基金持倉,是COMEX持倉報告中最核心的內容。整體來看,COMEX投機市場看空的力量在逐步增強。

總結一下,目前宏觀、供需和資金等方面均不支撐銅價走出新一輪上漲並創出新高,而銅價目前之所以也沒有出現破位大幅下跌,或在於市場對國內下半年經濟復蘇回暖存於一定預期,並且歐美經濟數據還沒有徹底走差。因此,一旦需求端的擔心後市被數據證實,銅價或將承壓走弱,選擇最終的方向。

作者 | 劉培洋

從業資格號 | F0290318

投資諮詢號 | Z0011155