簡

簡 繁

繁上海疫情逐步緩解,銅需求有望逐漸回升

2022年5月25日。上海新增本土陽性感染者44例,無症狀感染者346例,又是出現了下降的趨勢,離解封又接近了一步。此前在5月15日舉行的上海市新冠肺炎疫情防控新聞發布會上,相關部門介紹,全市已有15個區實現社會面清零,全市社會面已連續兩天無新增陽性感染者報告,疫情得到有效控制,防控取得階段性成效。下一步,上海將緊緊圍繞降新增、防反彈的重點,堅持有序放開、有限流動、有效管控,計劃5月22日起,地面公交和軌道交通有條件逐步恢復運營。6月1日—6月中下旬,在嚴格防範疫情反彈、風險可控的前提下,全面實施疫情防控常態化管理,全面恢復全市正常生產生活秩序。

我國的銅加工材產地已經高度集中,主要位於經濟發達地區,主要產地爲長江三角洲、珠江三角洲。而上海處於長三角的中心位置,銅貿易及加工量非常大,影響舉足輕重。隨着上海疫情逐步緩解,預計6月中下旬實現全面解封,市場信心得以提振,宏觀調控政策發揮作用,銅需求有望逐漸回升。

銅精礦加工費高企,銅價成本支撐強

進口礦市場方面,上周Mysteel標準幹淨銅精礦TC78.7美元/幹噸,較前周80.4美元/幹噸減少1.7美元/幹噸。Mysteel幹淨銅精礦(26%)現貨價2292-2341美元/幹噸,周均價2312美元/幹噸,較前周2274美元/幹噸增加38美元/幹噸。上周銅精礦現貨市場活躍度略有恢復。標準幹淨礦的成交/可成交維持在70美元高位至80美元/幹噸,不急於買貨的中大型煉廠的可成交TC普遍堅持在80美元/幹噸。現貨市場上,非標礦的活躍度有一定上升。供應端祕魯堵路幹擾仍然存在,Las Bambas已暫停運營30天,上周的談判再次失敗,抗議繼續。需求端仍存不確定性,要持續關注冶煉廠的檢修變動情況,山東煉廠的復產進度、以及新項目的投產進展。據Mysteel統計,中國7個主流港口銅精礦庫存89.5萬噸,較前周增加22.2%。內貿礦市場方面,上周Mysteel20%品位銅精礦系數90.3%,23%品位銅精礦系數92.8%,較前周各增加0.1%。20%品位銅精礦現貨均價13158元/幹噸,較前周減132元/幹噸。23%品位銅精礦現貨均價15551元/幹噸,較前周減少157元/幹噸。上周內貿礦市場平靜,但貿易商出貨情緒增加,貿易商20%品位可成交計價系數在90-91%,煉廠20%品位銅精礦可成交計價系數區間在90%-92.86%,預計後期國產礦可成交計價系數繼續持穩。總體銅精礦加工費持續維持高位,精銅價格成本支撐較強。

以下是銅精礦現貨TC和電解銅價格:

資料來源:我的有色網 華聯期貨研究所

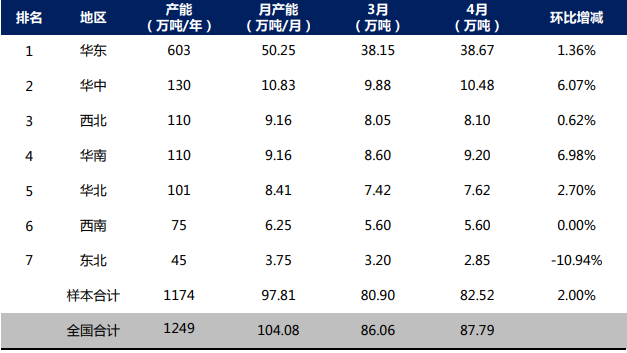

4月我國銅產量環比下降,5月因檢修有望繼續減少

據Mysteel調研44家中國銅冶煉企業樣本數據得知,數據顯示2022年4月國內電解銅實際產量87.8萬噸,同比下降1.3%,環比增長2.0%;2022年1-4月國內電解銅實際產量累計349.8萬噸,同比增長1.6%;4月產量有一定增量,主因4月冶煉企業檢修少且3月檢修企業已恢復產量;另外銅精礦及粗銅原料供應相對平衡,另外疫情並未造成其較大影響,硫酸也因鐵運運輸緩解一定壓力,因此產量處於增長趨勢。

5月河南、內蒙古等地大型銅冶煉企業均有檢修計劃,從月初開始,檢修20-0天;同時山東停產銅企需在月底才恢復產出,因此5月產量有一定影響。據統計5月預計產量86.11萬噸,同比下降0.2%,環比下降1.9%,預計1-5月累計產量435.9萬噸,同比僅增長1.2%。

以下是2022年4月中國電解銅產量統計及對比情況:

資料來源:我的有色網 華聯期貨研究所

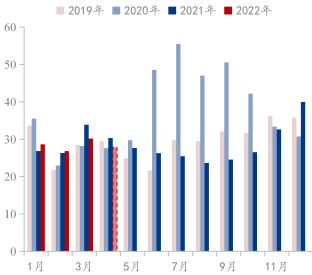

4月我國銅進口下降明顯

據海關總署數公布的數據顯示,2022年4月全國未鍛軋銅及銅材進口46.5萬噸,同比下降4.03%;1-4月全國未鍛軋銅及銅材累計進口量爲193.9萬噸,較去年同期增加0.9%。2022年4月國內電解銅進口量預計爲27.8萬噸,同比下降8.0%,環比下降7.0%;一方面主因國內市場消費低迷,旺季不旺,使市場對其進口銅需求減弱。另一方面,4月滬倫比值表現不佳,境外銅進口長期處於倒掛,抑制境外銅進口;同時上海市場疫情影響導致港口清關作業困難,因此進口量出現下降。

近年我國銅月度進口量比較:

資料來源:我的有色網 華聯期貨研究所

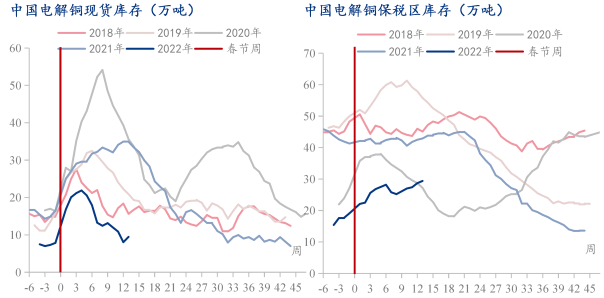

電解銅庫存處於多年來同期低位

今年的國內社庫基數是自2016年以來最低,其因受境外銅因國內疫情復發原因進口量明顯下降,導致國內社庫持續處於低位;加上冶煉企業發貨運輸困難,從而使社庫入庫持續減少,上海市場庫存甚至出現僅有出庫而無入庫局面。

國內自2022年1月開始,保稅區庫存持續處於低位,衆所周知國內電解銅進口其中80%從上海進入現貨市場,自3月上海市場爆發疫情,靜態管理交通管制,交通管制初期港口作業正常,但換單困難,導致保稅區倉庫無入庫無出庫,庫存變化小;4月末交通管制有所緩解,換單量開始回升,保稅區倉庫開始回升,而此時出庫入境內依然受阻,因此保稅區銅現貨庫存五一節前出現增長態勢,增幅不明顯。

上周滬倫比值開始收縮,進口盈利空間收窄,但市場由於倉單溢價高企,因此成交少,加上國內現貨升水堅挺,因此部分持貨商直接選擇清關進入國內,進口清關量繼續回升。上海美金銅市場換單基本通暢,加上近日滬倫比值有利於銅進口,雖上周進口盈虧收縮,但由於美金銅市場供應並不寬裕,持貨商挺價情緒高昂,從而使市場出現高價報盤,低價詢盤跡象,而持貨商出貨意願並不強,直接清關意願明顯,因此部分保稅區銅流入國內市場持續,保稅區庫存持續小幅下降。廣東美金銅市場不受疫情影響,進口利潤收縮將限制保稅區銅清關,庫存上周小幅下降後,預計下周廣東保稅區銅庫存將有回升跡象。

以下是近年我國電解銅社會和保稅區庫存變化及比較情況:

資料來源:我的有色網 華聯期貨研究所

結論:需求回升有望支撐銅價企穩反彈

宏觀方面,國內房地產寬鬆政策陸續出臺,再加上本月LPR 下調超預期,市場對於房地產回暖具有較高信心。歐元區央行行長拉加德暗示在7月或許可能採取加息的動作,這使得歐元走強,美元再度承壓。有色金屬整體在築底企穩。行業方面,國內銅礦進口環比下滑,隨着冶煉廠逐漸恢復生產,銅礦供應可能趨緊,而去年5月份以來銅精礦加工費持續上漲,目前仍處於一年來的高位,電解銅成本支撐較強。2022年4月我國銅產量環比小幅下降,進口量下降比較明顯。今年以來電解銅庫存處於多年來同期低位。雖然需求受疫情影響偏淡,但供應壓力也不是很大。隨着上海疫情逐步緩解,預計6月中下旬實現全面解封,市場信心得以提振,同時宏觀調控政策會發揮作用,銅需求有望逐漸回升並支撐銅價企穩反彈。

黃忠夏

投資諮詢從業證書號:Z0010771