簡

簡 繁

繁文:張天驁從業資格號: F3002734投資諮詢證號:Z0012680

5月中旬上海疫情初步受到控制,企業大量復工,6月1日上海正式解封。5月官方制造業PMI大幅反彈至49.6幾乎回到正常水平,而財新制造業PMI也明顯回升至48.1。4-5月美國經濟數據和就業數據出現波動,高通脹帶來的經濟壓力顯現。歐洲經濟數據在俄國關系緊張的情況下受到大幅壓制,且歐盟正在推進禁運俄原油事宜。4-5月歐洲制造業數據大幅下滑,多項數據轉爲下降。美聯儲加息預期被市場消化,人民幣匯率在國內部委發言後逐步趨於穩定,市場情緒開始好轉,銅價在7萬點企穩反彈。5月中旬上海疫情受控企業開始復工復產,國內外現貨需求明顯反彈,對銅價形成支撐,但受到國際形勢、美聯儲加息預期等不確定性影響,上行動力也不足,中期銅價偏向區間震蕩。滬銅下方支撐7萬點,上方壓力75000.

一、 行情回顧

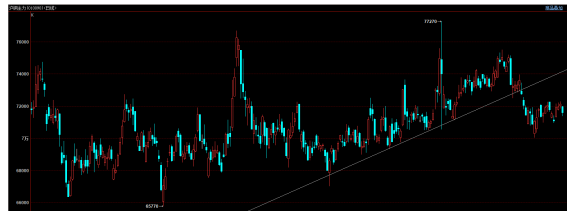

2021年12月至22年4月銅價走出中期震蕩上行的趨勢。但美國通脹居高不下,美聯儲加息預期不斷推升。2022年4月底市場預期美聯儲2022年將累計加息200基點以上,5月初美聯儲加息50基點,並認爲後續幾次議息會議都很可能逐次加息50基點。市場受到較大壓力,五一假期後滬銅破位大跌,上升趨勢宣告終結,中期重回區間震蕩行情。

2022年4月中下旬,在美聯儲連續加息預期和國內疫情壓力等多項利空之下,銅價從高位回落,5月議息會議前後美聯儲持續強硬表態,市場對美聯儲態度表示悲觀,美元持續大漲至105點的20年新高,而人民幣也快速大跌至6.83以下。有色金屬受到美元上漲壓制,滬銅五一後跳空低開,破位大跌,最低回落至7萬點附近。此後美聯儲加息預期被市場消化,人民幣匯率在國內部委發言後逐步趨於穩定,市場情緒開始好轉,銅價在7萬點企穩反彈。5月中旬上海疫情受控企業開始復工復產,國內外現貨需求明顯反彈,對銅價形成支撐,但受到國際形勢、美聯儲加息預期等不確定性影響,上行動力也不足,中期銅價偏向區間震蕩。滬銅下方支撐7萬點,上方壓力75000。

二、影響因素分析

1、5月經濟數據初步好轉,現貨端存在支撐

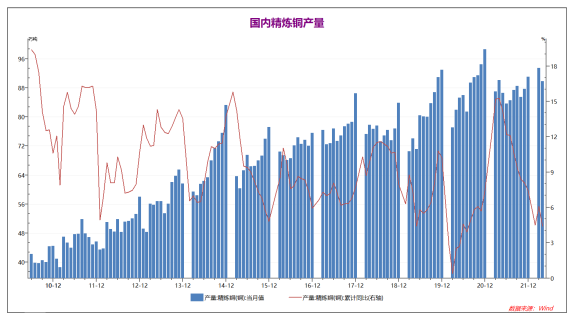

2021年10月開始限電,國內銅產量小幅下降,10月能源問題緩解後國內銅產量小幅上升,但較20年同期仍顯不足。2021年全年國內銅產量累計同比上升縮窄至7.4%。22年1-3月國內銅產量同比小幅上升6.1%,4月銅產量再度下降,1-4月同比上升4.4%,供需基本平衡。

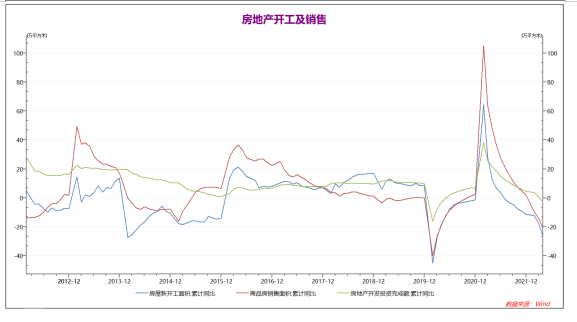

22年1-2月,國內房地產新開工面積和銷售均出現了同比明顯下降,降幅在10%左右。3月房地產行業局面繼續惡化,各項數據同比明顯下滑。4月房地產行業數據繼續全面下滑,房地產開發投資同比轉爲下降,房地產新開工和銷售面積同比大幅下降20%以上。房地產行業面臨嚴峻局面,國內多地陸續出臺政策支持房地產行業。房地產行業現狀對國內銅現貨需求產生一定影響。

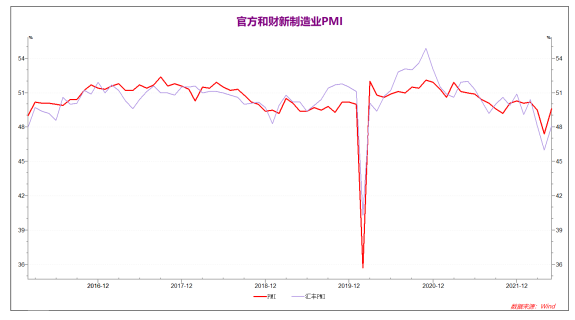

2022年3-4月月受到疫情影響,官方制造業PMI大幅下降。4月官方制造業PMI降至47.4,財新制造業PMI降至46,而非制造業PMI降幅更大,均超預期。5月官方制造業PMI大幅反彈至49.6接近榮枯線,而財新制造業PMI小幅反彈至48.1明顯不及預期。對於官方和財新制造業PMI的走勢分歧,市場反應不佳。

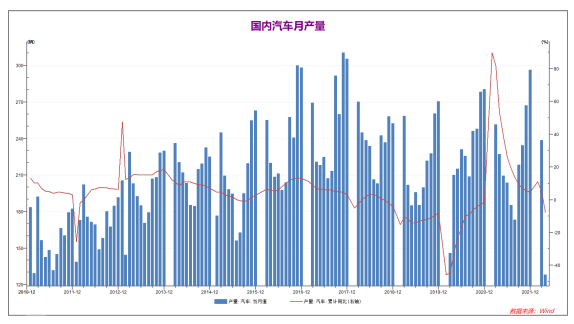

22年1-2月國內汽車產量同比上升11.1%,國內汽車行業景氣度較高。3月汽車行業受到疫情影響,產量明顯下降,1-3月產量累積同比升幅縮窄至4.9%。4月疫情導致汽車行業大規模停產,4月國內汽車產量縮減至3月一半左右,導致國內有色金屬需求明顯受挫,後市重點關注復工復產情況。

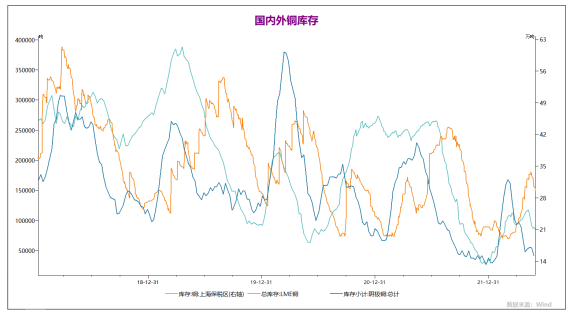

2022年4月滬銅庫存大幅下降(可能受到疫情影響運輸),倫銅庫存小幅上升。5月倫銅銅庫存繼續上升,保稅區銅庫存基本穩定,國內銅庫存明顯下降,市場情緒一般。但5月中旬開始,全球銅庫存同步下降,尤其是上期所銅庫存接近新低,現貨端需求好轉,銅價下方存在支撐。

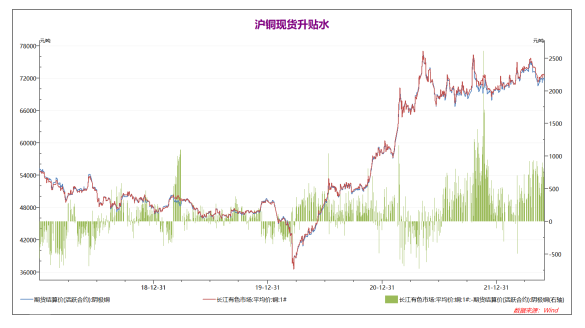

2022年1-2月國內現貨升水小幅上升,尤其是3月期現貨端市場均表現強勢。4-5月現貨升水再度擴大至500點附近,近期現貨持續大幅升水500點以上,現貨端信心較強,對內盤銅價形成一定支撐。

2、疫情受控政策陸續推出,國內經濟觸底反彈

統計局:中國1至4月城鎮固定資產投資同比 6.8%,預期 7%,前值 9.3%。4月全國規上工業增加值同比下降2.9%。中國4月社會消費品零售總額同比下降11.1%,預期下降5.9%,3月下降3.5%。1—4月份,全國房地產開發投資同比下降2.7%,預期 -1.5%,前值 0.7%。4月份,70個大中城市中,商品住宅銷售價格下降城市個數增加,一二三線城市商品住宅銷售價格環比總體呈降勢、同比繼續走低。中國5月官方制造業PMI 49.6,前值 47.4,預期 48.9。中國5月官方非制造業PMI 47.8,預期 45.5,前值 41.9。中國5月官方綜合PMI 48.4,前值 42.7。中國5月財新制造業PMI 48.1,預期 49,前值 46。4月份,工業企業利潤同比下降8.5%。一季度國內經濟數據基本穩定,但GDP同比增長4.8%仍低於5.5%的年初目標。3-4月上海疫情對國內經濟帶來明顯壓力。4月國內經濟數據全面不及預期,消費、工業增加值和固定資產投資均明顯下滑。5月中旬上海疫情初步受到控制,企業大量復工,6月1日上海正式解封,全境基本完成復工復產。上海疫情受到控制後,國家持續出臺政策,大力支持房地產、汽車和消費等領域,目前國內國際現貨端均出現好轉。5月官方制造業PMI大幅反彈至49.6幾乎回到正常水平,而財新制造業PMI也明顯回升至48.1。數據上看國內經濟情況明顯好轉,而智利銅產量4月同比明顯下滑,供需兩端的情況對有色金屬價格形成明顯支撐。

3、國際疫情逐步減退,宏觀因素主導市場

美國一季度實際GDP年化季環比下修至-1.5%。美國4月PCE物價指數同比增長6.3%超出市場預期,但較3月份的6.6%略有回落。美聯儲關注的指標核心PCE物價指數同比增長4.9%,較3月份的5.2%略有回落,但仍接近40年來高位。

歐元區5月CPI年率初值錄得8.1%,續刷紀錄新高。歐元區5月工業景氣指數錄得6.3,創去年3月以來新低。法國一季度GDP同比終值 4.5%,預期 5.3%,初值 5.3%。4-5月美國經濟數據和就業數據出現波動,高通脹帶來的經濟壓力顯現。歐洲經濟數據在俄國關系緊張的情況下受到大幅壓制,且歐盟正在推進禁運俄原油事宜。4-5月歐洲制造業數據大幅下滑,多項數據轉爲下降。美聯儲在面對高通脹數據時表態強硬,5月美聯儲加息50基點,且6/7月很有可能繼續加息50/50基點,市場情緒明顯受挫,美元一度大漲至105點上方的20年新高後回落。短線中美關系、俄烏局勢等宏觀基本面存在較大不確定性,國際能源價格持續上行。有色金屬下方存在支撐,但不確定性抑制上行動力,可能延續震蕩行情。

三、 後市展望

一季度國內經濟數據基本穩定,但GDP同比增長4.8%仍低於5.5%的年初目標。3-4月上海疫情對國內經濟帶來明顯壓力。4月國內經濟數據全面不及預期,消費、工業增加值和固定資產投資均明顯下滑。5月中旬上海疫情初步受到控制,企業大量復工,6月1日上海正式解封,全境基本完成復工復產。上海疫情受到控制後,國家持續出臺政策,大力支持房地產、汽車和消費等領域,目前國內國際現貨端均出現好轉。5月官方制造業PMI大幅反彈至49.6幾乎回到正常水平,而財新制造業PMI也明顯回升至48.1。數據上看國內經濟情況明顯好轉,而智利銅產量4月同比明顯下滑,供需兩端的情況對有色金屬價格形成明顯支撐。4-5月美國經濟數據和就業數據出現波動,高通脹帶來的經濟壓力顯現。歐洲經濟數據在俄國關系緊張的情況下受到大幅壓制,且歐盟正在推進禁運俄原油事宜。4-5月歐洲制造業數據大幅下滑,多項數據轉爲下降。美聯儲在面對高通脹數據時表態強硬,5月美聯儲加息50基點,且6/7月很有可能繼續加息50/50基點,市場情緒明顯受挫,美元一度大漲至105點上方的20年新高後回落。短線中美關系、俄烏局勢等宏觀基本面存在較大不確定性,國際能源價格持續上行。有色金屬下方存在支撐,但不確定性抑制上行動力,可能延續震蕩行情。2022年4月中下旬,在美聯儲連續加息預期和國內疫情壓力等多項利空之下,銅價從高位回落,5月議息會議前後美聯儲持續強硬表態,市場對美聯儲態度表示悲觀,美元持續大漲至105點的20年新高,而人民幣也快速大跌至6.83以下。有色金屬受到美元上漲壓制,滬銅五一後跳空低開,破位大跌,最低回落至7萬點附近。此後美聯儲加息預期被市場消化,人民幣匯率在國內部委發言後逐步趨於穩定,市場情緒開始好轉,銅價在7萬點企穩反彈。5月中旬上海疫情受控企業開始復工復產,國內外現貨需求明顯反彈,對銅價形成支撐,但受到國際形勢、美聯儲加息預期等不確定性影響,上行動力也不足,中期銅價偏向區間震蕩。滬銅下方支撐7萬點,上方壓力75000。