簡

簡 繁

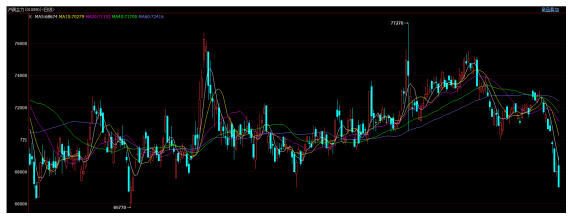

繁5月官方制造業PMI大幅反彈至49.6幾乎回到正常水平,而財新制造業PMI也明顯回升。5月社融和M2明顯超預期,固定資產投資、消費品零售和規模以上工業增加值均超預期,國內經濟在5月開始觸底反彈。5月美聯儲加息50基點,6月加息75基點,且7月很有可能繼續加息75基點,市場情緒受挫,美元大漲至105點上方的20年新高。短線中美關系、俄烏局勢等宏觀基本面存在較大不確定性。6月10日至今,9個交易日銅價大跌最多近6000點,市場情緒極度悲觀。22日全球市場再度崩盤,歐美股市、全球大宗商品均大幅下跌。銅價再度跳水大跌收中陰,跌破68000附近支撐。雖然現貨端近期表現較好,但短線市場情緒較弱,銅價走勢仍然偏弱。後市重點關注本周智利銅礦是否罷工、能源價格問題等因素,觀察是否能夠對市場情緒形成正面刺激,從而帶動銅價企穩。滬銅下方支撐66000萬點,上方壓力72000。

一、 行情回顧

2021年12月至22年4月銅價走出中期震蕩上行的趨勢。但美國通脹居高不下,美聯儲加息預期不斷推升。2022年5月初美聯儲加息50基點,6月加息75基點,預期7月再度加息75基點。市場受到較大壓力,五一假期後滬銅破位大跌,上升趨勢宣告終結,中期重回區間震蕩行情。

有色金屬受到美元上漲壓制,滬銅五一假期後跳空低開,破位大跌,最低回落至7萬點附近。5月中旬國內疫情基本結束,經濟持續復蘇,國內外現貨需求明顯反彈,對銅價形成支撐。6月中旬,美國CPI再度爆棚創新高,美聯儲加息預期大幅上升,至6月15日美聯儲正式加息75基點,且7月很可能繼續加息75基點,宏觀方面的悲觀情緒對市場形成重大影響,美元持續強勢,銅價持續跳水。6月10日至今,9個交易日銅價大跌最多近6000點,市場情緒極度悲觀。22日全球市場再度崩盤,歐美股市、全球大宗商品均大幅下跌。銅價再度跳水大跌收中陰,跌破68000附近支撐。雖然現貨端近期表現較好,但短線市場情緒較弱,銅價走勢仍然偏弱。後市重點關注本周智利銅礦是否罷工、能源價格問題等因素,觀察是否能夠對市場情緒形成正面刺激,從而帶動銅價企穩。滬銅下方支撐66000萬點,上方壓力72000.

二、影響因素分析

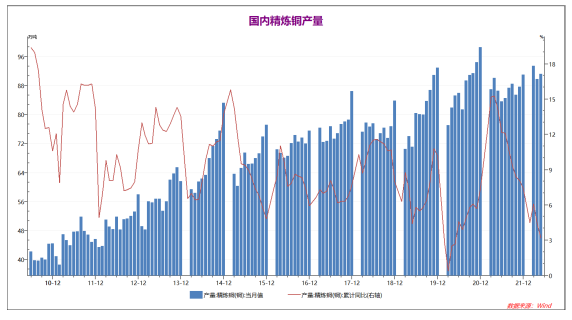

1、5月經濟數據初步好轉,現貨端存在支撐2021年全年國內銅產量累計同比上升縮窄至7.4%。22年1-3月國內銅產量同比小幅上升6.1%,4-5月銅產量同比再度下降,1-5月累計產量同比上升3.2%,銅供應可能偏緊。

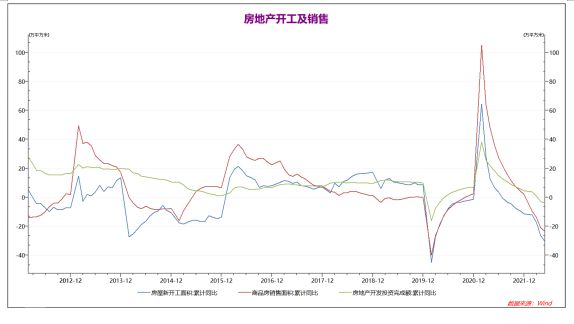

22年1-4月,國內房地產行業形勢不佳,房地產開發投資同比轉爲下降,房地產新開工和銷售面積同比大幅下降20%以上。5月房地產行業面臨更加嚴峻的局面,房地產新開工面積同比下降30.6%,銷售同比下降23.6%,開發投資完成額同比下降4%。雖然國內多地陸續出臺政策支持房地產行業,但是房地產行業現狀恐怕對國內銅現貨需求產生一定影響。

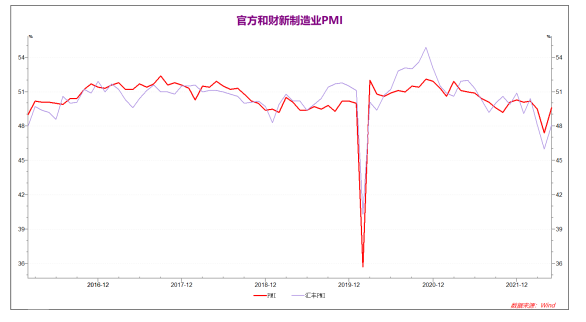

2022年3-4月月受到疫情影響,官方制造業PMI大幅下降。4月官方制造業PMI降至47.4,財新制造業PMI降至46,而非制造業PMI降幅更大,均超預期。5月官方制造業PMI大幅反彈至49.6接近榮枯線,而財新制造業PMI小幅反彈至48.1明顯不及預期。對於官方和財新制造業PMI的走勢分歧,市場反應不佳。

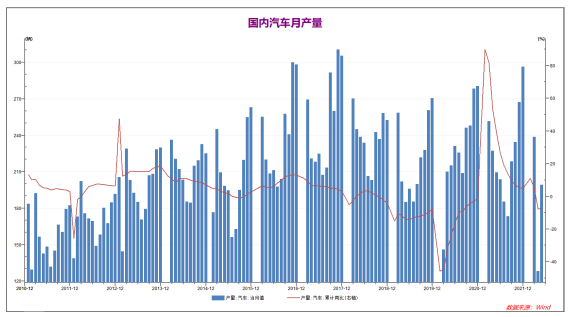

22年1-3月國內汽車產量累積同比上升4.9%。4月疫情導致汽車行業大規模停產,4月國內汽車產量縮減至3月一半左右。上海疫情過去後,汽車生產明顯恢復,5月國內汽車產量環比大幅上升,1-5月國內汽車產量累積同比下降7.2%。未來國內汽車行業有望進一步復蘇,可能有效帶動國內有色金屬消費。

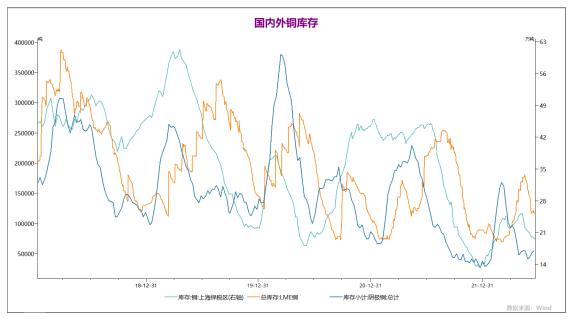

2022年5月中旬至6月,全球銅庫存持續性同步下降,尤其是上期所銅庫存接近新低。6月上期所銅庫存小幅上升,而保稅區和LME銅庫存明顯下降,目前全球銅庫存均處於低位,現貨端需求較好。且銅礦石主產區—南美的智利和祕魯銅礦供應均出現一定的不確定因素,銅價下方存在支撐。

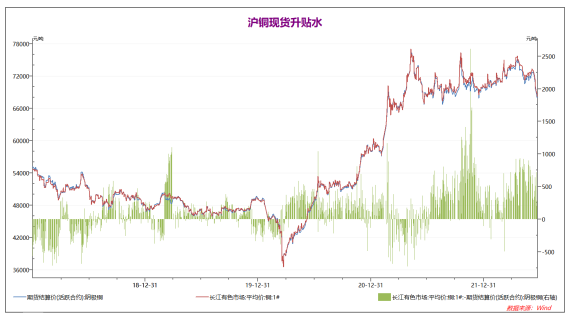

2022年國內銅現貨端總體表現較好,多數時間處於現貨升水狀態。4-5月現貨升水再度擴大至500點附近,6月國內銅價大跌,現貨端小幅走弱,現貨升水縮小至300點以內。但總體而言,現貨端信心仍然較強,對內盤銅價形成一定支撐。

2、疫情受控政策陸續推出,國內經濟觸底反彈

統計局:中國1至5月城鎮固定資產投資同比 6.2%,預期6.0%,前值6.8%。中國5月城鎮固定資產投資環比 0.72%,前值-0.82%。中國5月社會消費品零售總額同比 -6.7%,預期-7.1%,前值-11.1%。中國5月規模以上工業增加值同比 0.7%,預期-0.7%,前值-2.9%。1—5月份,全國房地產開發投資同比下降4.0%。中國5月社會融資規模 27900億元,預期20150億元,前值9102億元。中國5月M2貨幣供應年率 11.1%,預期10.4%,前值10.50%。中國5月新增人民幣貸款 18900億元,預期13000億元,前值6454億元。中國5月官方制造業PMI 49.6,前值 47.4,預期 48.9。中國5月官方綜合PMI 48.4,前值 42.7。中國5月財新制造業PMI 48.1,預期 49,前值 46。中國5月財新綜合PMI 42.2,前值 37.2。3-5月上海疫情對國內經濟帶來明顯壓力。4月國內經濟數據全面不及預期,消費、工業增加值和固定資產投資均明顯下滑。5月中旬上海疫情初步受到控制,企業大量復工,6月1日上海正式解封,全境基本完成復工復產。上海疫情受到控制後,國家持續出臺政策,大力支持房地產、汽車和消費等領域,目前國內國際現貨端均出現好轉。5月官方制造業PMI大幅反彈至49.6幾乎回到正常水平,而財新制造業PMI也明顯回升至48.1。在5月國內支持政策持續推出的情況下,社融和M2明顯超預期,固定資產投資、消費品零售和規模以上工業增加值均超預期,國內經濟在5月開始觸底反彈。數據上看國內經濟情況明顯好轉,而智利銅產量4月同比明顯下滑,供需兩端的情況對有色金屬價格形成明顯支撐。

3、疫情影響逐步減退,宏觀因素主導市場

美國5月未季調CPI年率 8.6%,預期8.3%,前值8.30%,創1981年12月以來新高。美國5月工業產出月率 0.2%,預期0.40%,前值1.10%,創2021年12月以來新低。美聯儲6月加息75基點,同時市場預期7月繼續加息75基點的概率超過百分之70以上。歐元區5月CPI年率終值錄得8.1%,續刷紀錄新高。歐元區4月季調後經常帳錄得-57.59億歐元,爲2011年7月以來最大逆差。德國5月PPI月率 1.6%,預期1.5%,前值2.80%。德國5月PPI年率 33.6%,預期33.5%,前值33.50%。4-5月美國經濟數據和就業數據出現波動,高通脹帶來的經濟壓力顯現。歐洲經濟數據在俄國關系緊張的情況下受到大幅壓制,5月下旬歐盟正式通過禁運俄國原油的協議,但禁運俄國天然氣的提議受到抵制。全球能源問題仍然嚴峻,原油價格持續上漲持續創新高。美聯儲在面對高通脹數據時表態強硬,5月美聯儲加息50基點,6月加息75基點,且7月很有可能繼續加息75基點,市場情緒受挫,美元大漲至105點上方的20年新高,近期維持在104-105之間。短線市場主要受到美聯儲加息影響,有色金屬延續弱勢。

三、 後市展望

3-5月上海疫情對國內經濟帶來明顯壓力。4月國內經濟數據全面不及預期,消費、工業增加值和固定資產投資均明顯下滑。5月中旬上海疫情初步受到控制,企業大量復工,6月1日上海正式解封,全境基本完成復工復產。上海疫情受到控制後,國家持續出臺政策,大力支持房地產、汽車和消費等領域,目前國內國際現貨端均出現好轉。5月官方制造業PMI大幅反彈至49.6幾乎回到正常水平,而財新制造業PMI也明顯回升至48.1。在5月國內支持政策持續推出的情況下,社融和M2明顯超預期,固定資產投資、消費品零售和規模以上工業增加值均超預期,國內經濟在5月開始觸底反彈。數據上看國內經濟情況明顯好轉,而智利銅產量4月同比明顯下滑,供需兩端的情況對有色金屬價格形成明顯支撐。4-5月美國經濟數據和就業數據出現波動,高通脹帶來的經濟壓力顯現。歐洲經濟數據在俄國關系緊張的情況下受到大幅壓制,5月下旬歐盟正式通過禁運俄國原油的協議,但禁運俄國天然氣的提議受到抵制。全球能源問題仍然嚴峻,原油價格持續上漲持續創新高。美聯儲在面對高通脹數據時表態強硬,5月美聯儲加息50基點,6月加息75基點,且7月很有可能繼續加息75基點,市場情緒受挫,美元大漲至105點上方的20年新高,近期維持在104-105之間。短線市場主要受到美聯儲加息影響,有色金屬延續弱勢。有色金屬受到美元上漲壓制,滬銅五一假期後跳空低開,破位大跌,最低回落至7萬點附近。5月中旬國內疫情基本結束,經濟持續復蘇,國內外現貨需求明顯反彈,對銅價形成支撐。6月中旬,美國CPI再度爆棚創新高,美聯儲加息預期大幅上升,至6月15日美聯儲正式加息75基點,且7月很可能繼續加息75基點,宏觀方面的悲觀情緒對市場形成重大影響,美元持續強勢,銅價持續跳水。6月10日至今,9個交易日銅價大跌最多近6000點,市場情緒極度悲觀。22日全球市場再度崩盤,歐美股市、全球大宗商品均大幅下跌。銅價再度跳水大跌收中陰,跌破68000附近支撐。雖然現貨端近期表現較好,但短線市場情緒較弱,銅價走勢仍然偏弱。後市重點關注本周智利銅礦是否罷工、能源價格問題等因素,觀察是否能夠對市場情緒形成正面刺激,從而帶動銅價企穩。滬銅下方支撐66000萬點,上方壓力72000。

文:張天驁從業資格號: F3002734投資諮詢證號:Z0012680