簡

簡 繁

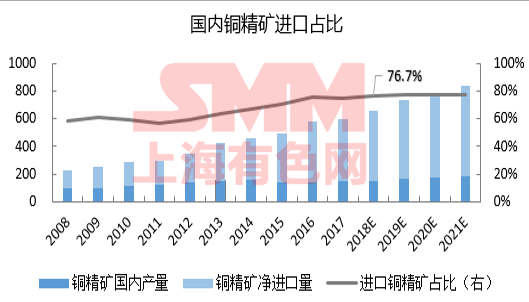

繁SMM前言:受銅礦資源匱乏牽制,我國對海外進口銅精礦依存度很高,且近些年進口銅精礦佔比始終維持維持高位,預計2018年爲76.7%,同時進口電解銅佔比接近30%。銅是重要的工業資源,在原料稀缺的情況下,廢銅作爲原料供給,在國家資源戰略上具有重要意義。在環保趨嚴以及2019年“廢七類”禁止進口正式落實,廢銅的產業鏈迎來前所未有的挑戰。SMM預計2019年廢銅總供應量(不含新料)爲201.6萬噸,較2018年減少3萬噸。

一、廢銅在國家資源戰略上的重要意義

中國是世界銅消費大國,但銅礦資源匱乏。且受益於前幾年銅精礦TC/RC處於高位推動及國內提升電解銅端自給率需求,近兩年中國冶煉產能進入投產高峯時期。目前全球銅冶煉新擴建項目基本集中在中國。

受銅礦資源匱乏牽制,我國對海外進口銅精礦依存度很高,近些年進口銅精礦佔比一路攀升,預計2018年爲76.7%,同時進口電解銅佔比接近30%。銅是重要的工業資源,在原料稀缺的情況下,廢銅作爲原料供給,在國家資源戰略上具有重要意義。

政策不斷加碼 進口廢銅總量受到影響

廢銅政策時間軸

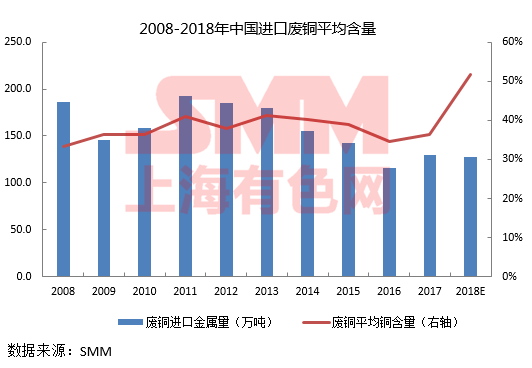

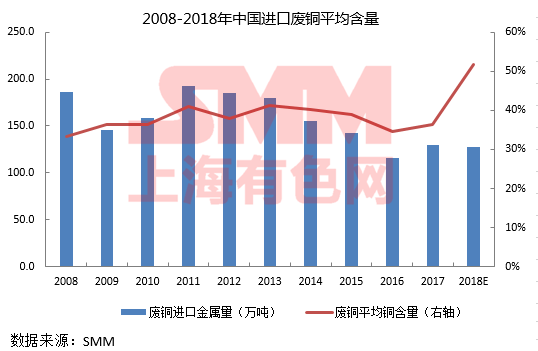

2017年,中國進口廢銅中52%左右來自於“七類”廢銅。2018作爲禁止進口“七類”廢銅的前夜,2018年進口廢銅總實物量減少36.7%。然而在“七類”廢銅進口縮減的背後,“六類”廢銅增加,進口廢銅金屬量並未有明顯縮減。據SMM統計,2018年廢銅進口金屬量僅減少3萬噸左右。2017年廢銅進 口 平均銅品位在37%,2018年爲52%左右。2019年將正式禁止“七類”廢銅進口,預計將廢銅進口金屬量將進一步減少。

二、廢銅在產業鏈上舉足輕重

廢銅作爲冶煉及加工兩個環節的原料,其重要性不言而喻。在冶煉端作爲銅精礦的原料替代品,據SMM調研統計有16-17%冶煉來自廢銅; 在加工端作爲電解銅的替代品, 8-10%銅材原料來自廢料。

三、廢銅的分類與供應體系

1)新廢與舊廢

廢銅分爲新廢和舊廢兩部分,約各佔國產廢銅供給量的一半。

新廢: 主要是在銅冶煉和銅加工及終端工業生產中產生的廢料,多作爲原料重新回爐生產,對市場流通廢銅量影響很小,相比之下,國內流通的廢銅多爲來自終端的舊廢。因此我們在統計國內廢銅供給總量時僅考慮舊廢部分。

舊廢:已經流入到最終消費環節的含銅商品在報廢後所收回的銅。

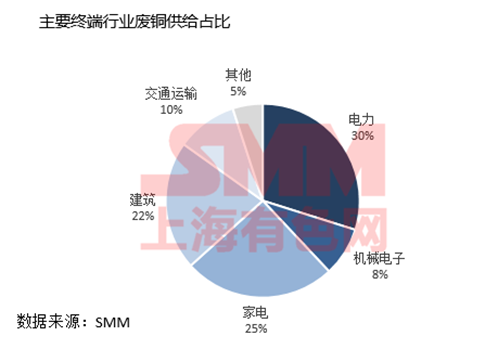

從各個終端分類來看,電力、家電、建築佔舊廢總供給量的70%以上,是國內舊廢的主要來源。

2)進口廢銅與國產廢銅

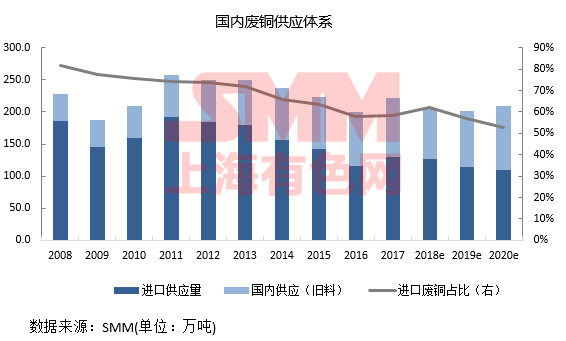

進口廢銅佔國內廢銅供應的一半以上,對國內廢銅供給起着重要作用。

自2013年中國海關發起“綠籬行動”以來,廢銅進口量呈逐年下降趨勢。銅價在2016年底大幅上漲,精廢價差擴大,因此廢銅需求增加,廢銅供應在2017年反彈。2018年,由於國家對廢銅進口的各項限制,進口廢銅金屬量有小幅減少。

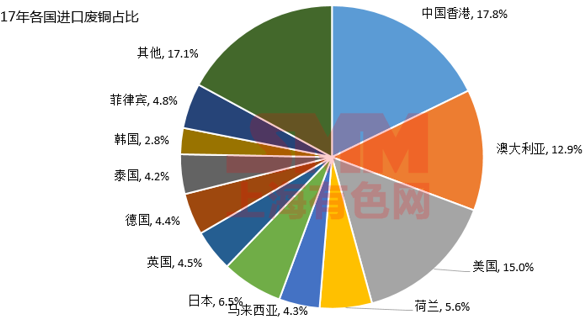

近年來中國廢雜銅的進口來源地及渠道不斷增長,其中,工業發達的國家和地區是進口集中的來源地。包括美國 香港 澳大利亞 日本荷蘭。

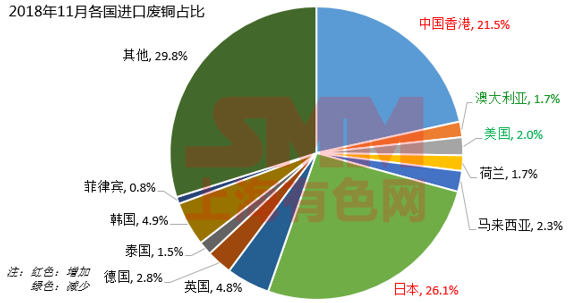

18年我國禁七類對其他國家影響不一,進口減少影響最大的美國和澳大利亞,美國從2017年進口量佔 中國廢銅進口佔比15%降到今年的2%,澳大利亞從2017年的12.9%降到今年的1.7%;與此同時進口增加影響較大的有日本和中國香港,日本從2017年的6.5%猛增到2018年的26.1%,中國香港從2017年的17.8%增加到了今年的21.5%。

國內廢銅地區分布

一般來說,最發達的地區也是銅產品消費最多、廢銅產量最大的地區。

廢銅拆解集散地方:長江三角洲地區以浙江臺州和寧波爲代表,珠江三角洲以廣東爲代表,渤海周邊:地區以天津、河北和山東爲代表。

廣東清遠、浙江臺州、廣西梧州和天津靜海的銅廢料市場主要是進口廢銅拆除,而山東臨沂、河北保定、湖南汨羅的銅廢料市場主要是國內廢銅拆除。

我國廢銅消費排名前十的省份分別是天津、 江西、 河南、 山東 、河北 、廣東、 湖南、 江蘇、 四川 、浙江。

主要廢銅消費領域

廢雜銅進入銅產業鏈有兩種途徑:a、進入冶煉廠和精煉廠 (作爲原料);b、直接進入消費領域(作爲電銅的替代)。

1、光亮杆、黑杆在電線電纜行業的運用在加大。甚至一些電線電纜廠專門拉黑杆進行生產。

2、直接使用廢銅的行業在逐步延伸:直接用廢銅生產的銅排、銅帶生產企業的用量和往年相比增長幅度大;另外一些醫療線、水龍頭、衛浴設備、拉鏈、紐扣等各行業對廢銅的使用在加大。

廢雜銅利用主要是生產銅板帶和銅棒,其中,用於銅板帶材的廢雜銅佔銅利用總量的38.10%;用於銅棒生產的廢雜銅佔28.71%;而用於管材、線材生產的廢雜銅僅佔利用總量的11.1%和12.38%。

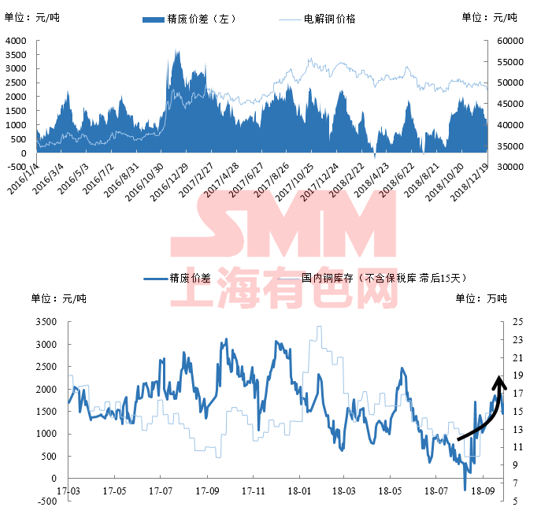

精廢價差與廢銅的替代作用

銅的消耗量包括精煉銅和廢銅的消耗量。2018年廢七類進口逐漸收縮,廢銅供給減少,精廢價差縮窄,同時今年廢銅消費疲軟,造成今年廢銅市場供需兩淡格局,這一點在後文會詳細說明。

精煉銅與廢銅的合理價差約爲1200元/噸。當價差大大超過合理價差時,廢銅的消費會增加,與精銅社會庫存呈現正相關。

四、2018年廢銅供需格局與未來展望

2018年底,廢電線、廢電機馬達、散裝廢五金等所謂“廢七類”已正式禁止進口。2018年進口“七類”廢銅總金屬量約20萬噸, 2019年,禁止“廢七”類廢銅進口正式實施後,SMM估計,這一數字將減少至8萬噸。首先,雖存在國外“七類”轉“六類”後再進口至中國這一途徑,但短期內海外的“七類”廢銅並不能完全被拆解出來。其次,關於國內拆借廠轉到東南亞的可能性, 考慮到東南亞國家環保趨嚴、當地的政策因素以及利潤率不及預期這些因素,目前看來也不能完全實現。在進口廢銅減少的同時,目前國內環保趨嚴,國產廢銅供給也在縮減,年內已出現進口和國產廢銅雙降態勢,預計2019年廢銅總供給量將繼續減少,如果2020年“廢六”也被禁止,將在一定時期內有效提升精銅消費。

從需求端來看,2018年,銅價重心的略有下移,疊加廢銅供應的減少,廢銅價格較高,2018年3-9月,精廢價差長期處於千元以下,甚至出現倒掛,企業用廢銅的經濟效益減弱,更傾向精銅消費。另外,雖四季度精廢價差擴大,但考慮到國內環保趨嚴和廢銅供給的不穩定性,部分企業在前期轉到精銅消費後不願意再轉回廢銅上來。整體來看,2018年廢銅市場呈現供需兩淡格局。

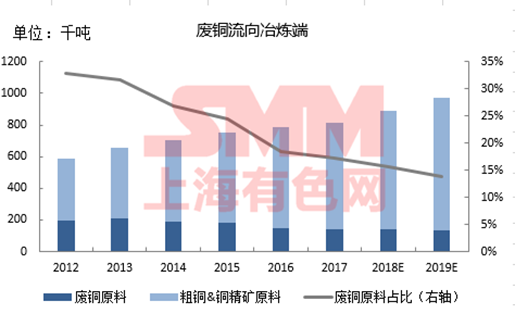

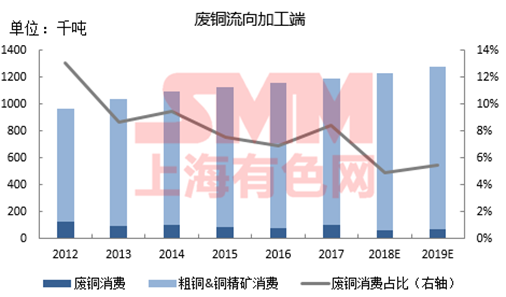

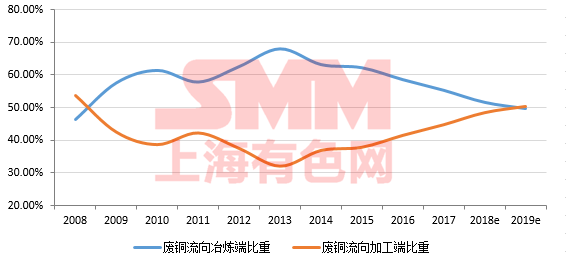

根據SMM分析,廢銅流入銅加工環節比例增加。國內環保政策日益趨嚴,廢銅冶煉受到抑制,傳統再生銅冶煉廠逐步退出市場,部分冶煉企業大幅增加粗銅或陽極板使用比例,廢銅流向冶煉端的比例從2010年61.36%下降到今年51.54%。

數據來源:SMM

2019年廢銅供應預測

根據SMM調研分析,預計2019年廢銅總供應量(不含新廢)爲201.6萬噸,較2018年減少3萬噸。

其中廢銅進口量下降12.7萬噸,國內廢銅產量增加9.1萬噸。從最新的廢銅進口批文來看,19年禁止“七類”廢銅進口目前已正式實施。18年廢7類廢銅總金屬量爲20.1萬,同比減少46萬噸,佔廢銅進口比重由52%減少爲16%,19年“七類”禁止進口後,進口廢銅進一步減少。2019年囤積的廢銅會釋放出,供應量回升,但難以彌補進口廢銅減少的缺口。