簡

簡 繁

繁作者:美爾雅期貨 有色分析師 張傑夫

7月26日,主力換月後的滬銅2209合約收於58890元/噸,漲幅3.03%,這是銅價持續下探53400元/噸低點後開啓超跌反彈之路的第二次漲幅超過3%。銅價自56000元/噸平臺反彈,逐漸脫離底部區間。本輪上漲屬性我們認爲是超跌反彈和估值修復,驅動主要來自於國內基本面的偏強表現和宏觀利空情緒的緩和。

圖:滬銅主力合約價格日K線

1

驅動及其演變

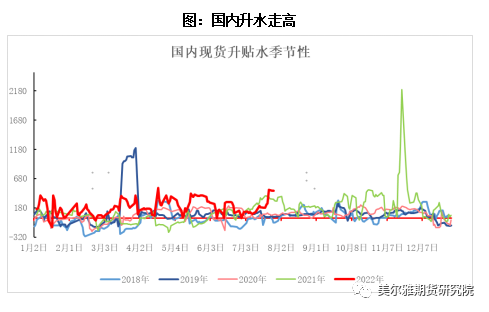

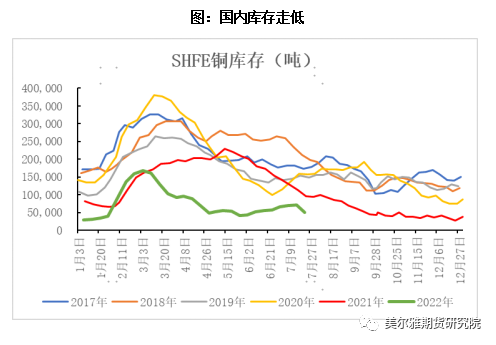

我們在之前的文章中提到,銅價止跌跡象要看國內現貨補庫意願,海外將持續處於利空狀態,另外關注宏觀情緒持續發酵後的緩和。目前來看,國內基本面情況在近兩周的演變中,是一個偏強的姿態,給予了價格支撐並在大幅去庫升水走高的背景下構成了價格超跌反彈的驅動。

銅價持續下跌,現貨交投經歷了三個階段,6月開始下跌的銅價並未激發現貨補庫意願,買漲不買跌的交易習慣另宏觀殺估值的銅價表現中沒有尋得任何基本面支撐,表現爲銅庫存累升,升水下滑;接着進入7月中旬附近,現貨觀望情緒濃,但持貨商開始挺價,有零星補庫發生;最後進入7月中下旬,銅價企穩震蕩,現貨補庫意願擡升,下遊開工率回升,升水走高,庫存在7月18-7月25日期間共去化3.77萬噸銅,去化速度快,幅度大,去化後庫存水位偏低,在宏觀邏輯交易緩和之際,基本面邏輯發揮支撐作用,並由短期供需預期引導價格反彈。

這一基本面驅動後期的發展方向我們也可以做一個推演,下半年國內供需環境較上半年比在供需兩端都有加強,供給端來看,6月中國電解銅產量爲93.2萬噸,同比上漲11.35%。上半年累計生產精煉銅533.3萬噸,同比增長3.47%,6月單產已經回到月產90萬噸以上水平,下半年新增投產比較集中,後續月單產重心仍將繼續擡高。需求端,國內需求預期出現改善,主要集中於電力基建領域的新增投資力度較大且會產生一定的實物工作量;地產端下半年盡管仍將構成拖累,但在竣工下行周期中政策調控和刺激有望使得其下行斜率有所放緩。因此我們覺得下半年國內是一個供需雙強的格局,不過供給略強於需求,如果進口窗口持續打開,進口銅流入有望使得緩解我國銅庫存緊張局面。

第二個是宏觀衰退預期交易,加息提速交易的緩和,經過了一輪對金屬金融屬性的打壓,目前衰退預期和加息提速均未繼續發酵,隨着歐美制造業PMI的持續回落,加息路徑提速的落空給了市場情緒緩和的空間,市場預期了美聯儲7月加息75BP的情形,且已經反應在價格中,100BP的概率在下降,而50BP的概率在上升,美元指數升值壓力得到緩解,宏觀利空出盡後發酵空間有限,空頭也出現了比較明顯的止盈離場跡象,價格得以企穩。往後看,宏觀主要交易邏輯仍不會發生變化,但7月議息會議我覺得不會是一次持續施壓的會議,符合預期屬於利空落地,8月宏觀事件影響空窗期,可能仍有基本面來主導價格波動,宏觀估值來確定上下限。

2

估值修復的空間

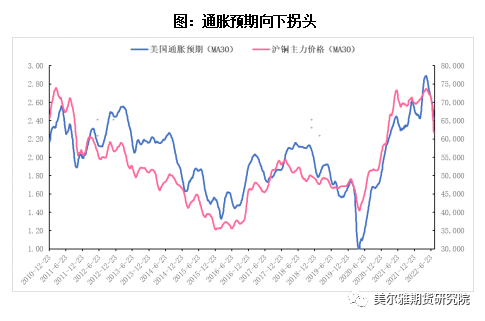

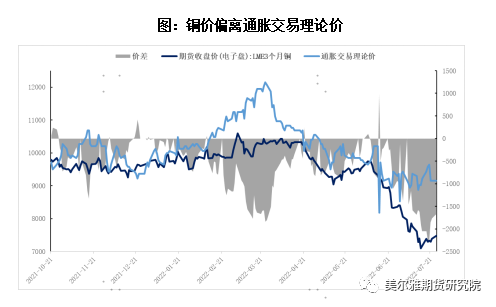

銅價本次超跌反彈,從理論上來說我認爲是估值修復,是對通脹預期估值水平的再修復。盡管美國6月CPI續創新高錄得9.1%,超市場預期;核心CPI同比增長5.9%,也高於預期,但在美聯儲調整加息路徑後通脹預期則已經提前出現明顯回落,引導銅價持續下探。

如果四季度前很難再見到緩慢的加息,聯邦基金利率上限將快速上升,在年底甚至有望達到3.55%。不過由於銅價大幅下探,我們認爲已經交易了7月加息75BP的情形,如果議息會議加75BP則大概率符合市場預期,通脹預期可能不會明顯回落,2.3%的通脹預期對應60000-62000附近的銅價,銅價當前實際值偏離通脹預期交易的理論值,存在估值修復預期。

3

後市看法

從時間上來說,7.28 左右美國議息會議落地,之後的 8 月份是宏觀政策事件的空窗期,議息會議加息幅度在75BP或50BP中二選一,中長期利空確定,短期利空將進一步出盡;此時由基本面覺得價格波動,宏觀估值覺得其上限,因此從上文基本面分析和宏觀演變的時間節奏來看,銅價估值修復仍有時間。

從空間上來看,通脹預期下行交易中銅價超跌,銅價存在估值修復預期,如果美聯儲議息會議符合預期,通脹預期暫不會出現明顯回落,仍將在2.3%附近運行,對應銅價60000-62000元/噸的估值水平較爲合理,銅價向上仍有空間。

綜合來看,7月中旬-8月國內需求預期出現改善,下遊補庫意願擡升,庫存下降升水走高有望推動價格反彈;長期來看,銅價仍處在宏觀衰退預期交易的大邏輯中,金融屬性被大幅打壓後,工業屬性的由強到弱的變化是相對較慢的,關注海外需求萎靡的深度和時間。短期以繼續反彈走勢對待,62000附近後考慮加強保值操作。