簡

簡 繁

繁近期海外礦企陸續公布了 2022 年二季度產量報告,根據我們統計,大部分主流礦企產量出現下滑,產量下滑的主要原因在於礦山老齡化、智利缺水、社區封鎖以及礦山檢修等;但是新擴建礦山投產非常順利,綜合來看,二季度銅礦產量基本上與去年持平。多數礦企預計 2022 年銅礦產量會出增長,原因是一方面卡莫阿二期、Quellaveco 等大礦山投產順利,另外一方面是 Cuajone 等銅礦復產、Escondida 銅礦品位回升,礦端幹擾減少。

一、主流礦企 2022Q2 產量以及下半年產量預期

1、新老礦山產量此消彼長,二季度幾無增量

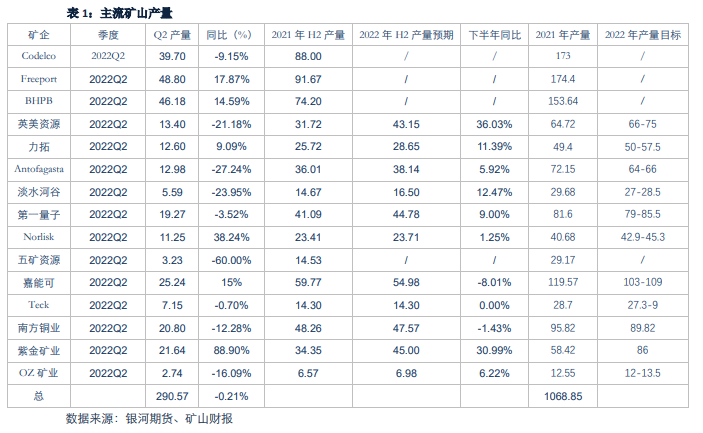

根據礦企發布的二季度財報顯示,多數礦企產量出現下降,下降的原因爲礦山老齡化、智利缺水、工廠檢修以及社區封鎖等,五礦資源、英美資源、淡水河谷等企業產量下降的非常明顯。不過新擴建的礦山產量釋放非常順利,卡莫阿不斷超預期投產,Grasberg 等銅礦產量釋放一如既往的順利。新老礦山產量此消彼長,整體來看與去年同期持平。

五礦資源銅礦產量下降 60%,Las Bambas 社區抗議導致該礦山停產超過 50 天。社區同意終止抗議活動,並參與由政府領導的對話過程後,礦山生產於 2022 年 6 月 11日恢復,礦山已經恢復滿負荷生產。但是現在對話仍然在進行中,由於與社區中斷和正在進行的對話過程相關的不確定性,MMG 暫時撤銷了對 Las Bambas 的 2022 年指導。

南方銅業下面的 Cuajone 也是因爲社區抗議活動,從 2 月 28 日開始停產,銅停產了 50 多天,該礦山產量下降了 26.3%,另外南銅下面的 Toquepala 礦山、La Caradad 礦山由於品位下降等原因同比降幅都在 20%左右。

英美資源二季度銅產量下降 21.18%,由於旗下礦山銅礦品位都出現了不同程度的下滑,以及智利缺水影響礦山生產,各個礦山的產量均有下降,祕魯 Los Bronces 銅礦、智利 Collahuasi 銅礦、智利 EL Soldado 銅礦產量分別下滑了 24%、16%、32%。

Antofagasta 面臨着同樣的困境,2022Q2 產量同比下滑了 27.24%,其中 LosPelambres 和 Centinela 銅礦產量分別下滑了 47.51%及 26.16%,這兩座礦山產量下滑的原因同樣是因爲銅礦品位下滑及缺水等問題,同時,Los Pelambres 礦山 5 月 31 日檢測到精礦管道泄漏,也影響了一部分產量,管道現已修復。

Codelco 二季度產量下滑了 9.15%,旗下 Chuquicamata 和 Ministo Hales 礦山產量均下降了 19%,產量下降的原因都是因爲礦山老齡化,其中 Chuquicamata 銅礦地上部分已經開採了百年,已經接近枯竭,去年產量下降了 8 萬噸,該礦山正在逐步的轉向地下開採。

淡水河谷產量損失也非常慘重, Salobo 銅礦因爲工廠檢修的原因產量下降了23.5%,下半年檢修還會持續;Sossego 由於球磨機檢修的原因,二季度產量下滑了67.5%,本次檢修持續時間長達 4.5 個月,遠超過原定的 45 天預期。

不過 Freeport、BHPB、力拓、紫金礦業等礦企實現了正增長,這些礦企的產量增長多數是因爲新擴建礦山的產量投放。Freeport 的 Grasberg 銅礦地下項目投產一如既往的順利,今年上半年產量已經達到 35.7 萬噸,同比去年增長 30%左右;紫金礦業的卡莫阿二期今年三月份投產,比原計劃提前四個月,根據我們了解,卡莫阿月產量已經達到 3 萬噸(去年底 1.8 萬噸),紫金 Q2 產量增長 88.9%。BHPB 和力拓的產量也出現了回升,原因是兩者共同控股的 Escondida 銅礦產量止跌回升,該礦山去年因爲品位的問題減產 17 萬噸,也是去年減產量最多的銅礦,今年由於 Escondida 銅礦移向高品位礦區開採,該礦山產量從 4 月份開始出現明顯的回升,BHPB 預計 Escondida 的產量2023 產量會增加 8-10%。

2、 下半年銅礦將走向寬鬆

從礦企的產量指引來看,多數礦山對下半年抱有樂觀預期,主要是得益於新擴建項目的順利投放及老礦山幹擾的減少。

英美資源的 Quellaveco 銅礦已經有銅精礦產出,今年下半年預計產量會達到 10-15萬噸。Quelleveco 銅礦平均年產量前五年爲 33 萬噸,前十年銅當量年產量爲 30 萬噸,前三十年爲 24 萬噸。

紫金礦業今年產量預期 86 萬噸,將比去年增加 47%。主要的增量來自於卡莫阿銅礦及 Timok 銅礦。其中卡莫阿銅礦今年預期產量位 29-34 萬噸,按照卡莫阿的投產進度,很可能會達到目標產量上限。Timok 銅礦的投產進度也是超出預期,今年預計會達到 10.4 萬噸,明年達到滿產 13.5 萬噸,根據紫金礦業旗下礦山的表現,該礦企很可能會超出目標產量。

而且南銅的 Pilares 銅礦四季度將要投產,該銅礦產能爲 3.5 萬噸。

另外,下半年的幹擾會減少,南方銅業的 Cuajone 銅礦上半年停產 50 多天,現在已經復產, Escondida 銅礦移向高品位礦區生產以後,BHPB 和力拓的產量預期也得到了提高。

但是受到疫情的影響,Teck 資源的 QB 二期投產可能會推遲到明年 1 月份,Udokan 銅礦由於俄烏戰爭的影響,無法買到生產設備,投產也會推遲到明年。

根據礦山的投產計劃和老礦山的生產情況,下半年銅礦走向寬鬆是大趨勢,我們預計今年銅礦產量增量在 65 萬噸左右。

二、分國家看未來銅礦走勢

世界礦山老齡化的趨勢越來越嚴重,目前有一半的銅礦山礦齡已經超過 50 年,甚至有的礦企已經開採百年,銅礦品位的下滑制約了全球銅精礦供應的增長,並增加了選礦成本,也爲選礦提出了更高的要求。

以智利爲例,作爲全球最大的銅礦生產國家,智利地區的銅礦品位下降的趨勢尤爲突出,根據國際能源署的數據,智利的平均銅礦石品位在過去 15 年中下降了 30%。

同時智利地區還面臨着長年的幹旱問題,由於降雨量大幅減少,智利已遭遇長達 13 年的歷史性幹旱,今年 4 月智利政府宣布,首都聖地亞哥的大部分區域將啓動定量供水計劃,這也是該市歷史上首次採取限水措施。智利大學近期發表的研究預測稱,未來30 年智利的水資源將減少 30%,幹旱將成爲智利各地的常態。與此同時,智利左翼掌權以後,提出的一系列主張,包括提高採礦業特許權使用費、提高高收入羣體稅率、強調國家調控、反對礦業私有化,並主張成立國營鋰業公司等等,都損害智利的礦業投資環境。

作爲老牌銅礦資源國,祕魯的銅礦品位下滑的趨勢也難以避免,同時,祕魯社區矛盾難以協調,祕魯的社區組織力量比較強大,可以組織各種社會活動包括示威遊行,有時會採取堵路、封門甚至暴力襲擊等行動,幹擾企業建設、生產和經營, Las Bambas 銅礦投產以後,每年受道路封鎖的影響,生產運營難以達到正常的水平。

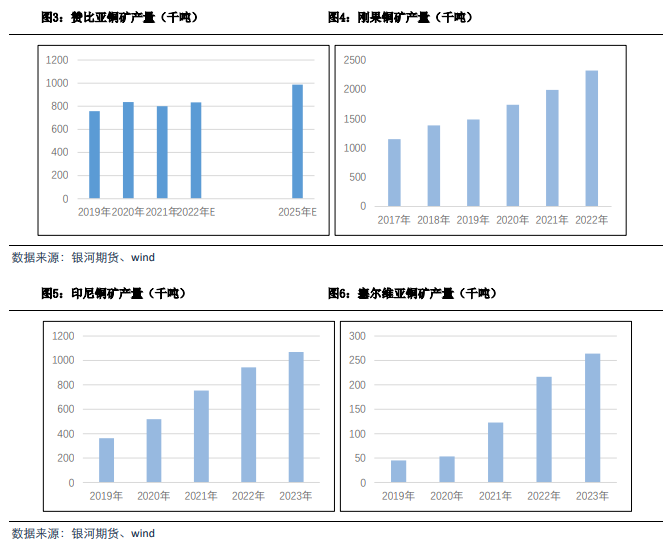

隨着非洲礦業法、礦業稅費政策的完善以及投資環境的改善,非洲正在逐漸成爲礦企進行投資的重點地區之一。非洲銅礦主要分布在剛果金、贊比亞銅(鈷)礦帶中,其銅儲量達 2200 萬噸,佔非洲總銅礦儲量的 83%,也是近幾年銅礦的在非洲的主要投資區域。Kamoa-Kakula、Dikuluwe、Tenke Fungurume、Kansanshi、Deziwa 等銅礦都在剛果和贊比亞地區,主要集中在剛果地區。

但是今年上半年贊比亞銅礦產量卻出現下滑,贊比亞礦業商會公布的數據顯示,2022 年上半年該國銅產量下降 7.4%,長期降雨和疫情限制限制了第二季度的產量,實際上贊比亞地區銅礦產量去年也出現了負增長。不過贊比亞財政和國家計劃部對今年下半年的預期還比較樂觀,在 7 月份提供了產量預測,預計今年的產量將從 2021 年的 802,967 噸增長到 833,480 噸。在中期預算計劃中,其目標是到 2025 年產量達到986,902 噸。

剛果地區的產量增長預期非常強,卡莫阿、Dikuluwe、Musonoi Sulphide 等銅礦的順利投產是該地區產量增長的主要動力。根據外資預計,今年剛果地區銅礦產量將增長 33 萬噸,卡莫阿銅礦貢獻了絕大部分增量。

同時,印尼地區受到 Graberg 銅礦、塞爾維亞地區受到 Timok 銅礦增長的拉動,也是近幾年銅礦增長較快的區域。