簡

簡 繁

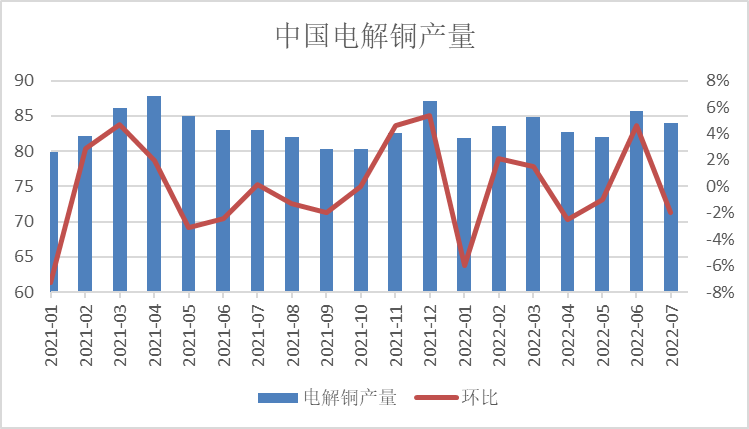

繁7月下旬以來,隨着美聯儲激進加息計劃逐漸被市場消化,美元指數承壓回落,同時中國隨着疫情好轉且經濟刺激政策的效果開始顯現,經濟呈現恢復趨勢,令市場風險情緒好轉。國內精銅冶煉廠處在集中檢修期,產量受到一定影響;並且下遊加工企業訂單回溫,疊加隨着銅價企穩,市場逢低採購需求釋放,使得銅市庫存出現明顯下降,支撐銅價大幅回升。精銅產量不及預期,粗銅緊張局面再現。據SMM數據,7月中國電解銅產量爲84萬噸,環比下滑2%,同比上升1.1%。總體來看,7月份國內冶煉廠依舊處於檢修的尾巴,但國內電解銅產量大幅不及預期的主要原因則是,個別冶煉廠的額外技改以及粗銅市場貨源緊張。銅精礦市場貨源相對寬裕,即使海外硫磺價格快速回落,導致國內硫酸價格在7月份直接腰斬,但冶煉廠利潤依舊相對可觀;不過,冷料市場的貨源緊缺依舊是當下冶煉端口的核心矛盾,粗銅內外供應同步緊張主要由於銅價快速的下跌後,再生銅市場面臨緊張的格局,導致廢銅產粗銅供應不足。從8月冶煉廠排產計劃來看,除個別冶煉廠短暫延長檢修計劃以及技改檢修外,其餘基本都已恢復生產,預計8月國內電解銅產量爲89.21萬噸,環比上升6.2%,同比增長8.9%。但依舊需要警惕冷料市場貨源緊張帶來潛在的減產可能。

數據來源:瑞達期貨 SMM

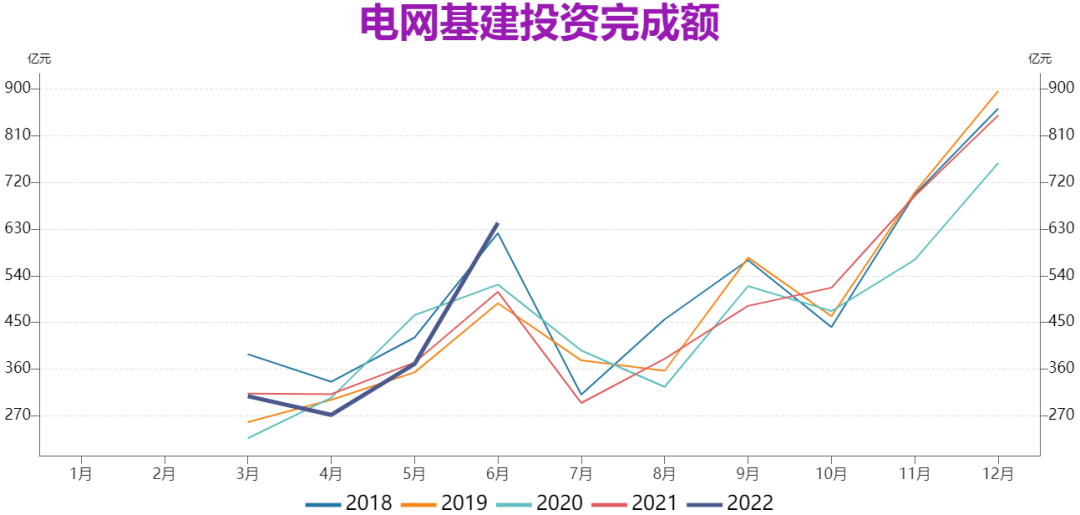

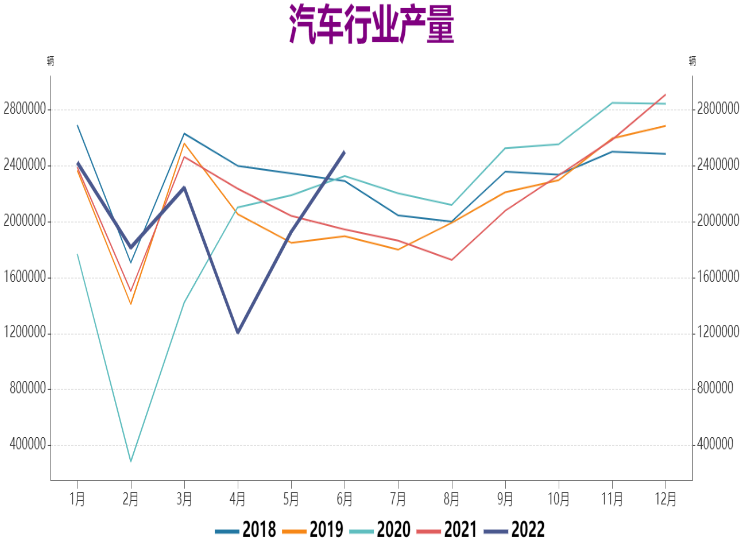

銅材產量增加,終端需求改善。7月份國內銅材加工企業延續恢復態勢,企業訂單表現向好。根據Mysteel數據,7月份,全國精銅制杆產量爲79.49萬噸,環比增加5.88%,同比上升9.1%;銅板帶產量23.32萬噸,環比增加1.6%,同比增加8.7%,開工率環比增加1.2個百分點至76.46%;銅棒產量10.85萬噸,環比略降0.4%。隨着國內經濟在疫情之後逐漸復蘇,終端企業需求逐漸改善,並且7月下旬銅價止跌回升,也刺激下遊企業逢低採購積極性,銅現貨升水上調。終端行業最新數據來看,6月電網投資642億元,同比增長26%,環比增長74%;電力電纜產量599.19萬千米,同比增長15.07%,保持較高增速。6月家用空調產量1267.5萬臺,同比下滑17.07%,7月後空調進入淡季。6月我國汽車市場產銷分別完成249.9萬輛和250.2萬輛,環比分別增長29.7%和34.4%,同比分別增長28.2%和23.8%,汽車板塊出現較強復蘇。整體來看,終端行業較4、5月的低谷已出現一定回暖態勢,其中電力行業是銅需求的主要支撐點,隨着政策端逐漸釋放,未來仍有望加快發力。

數據來源:瑞達期貨 WIND

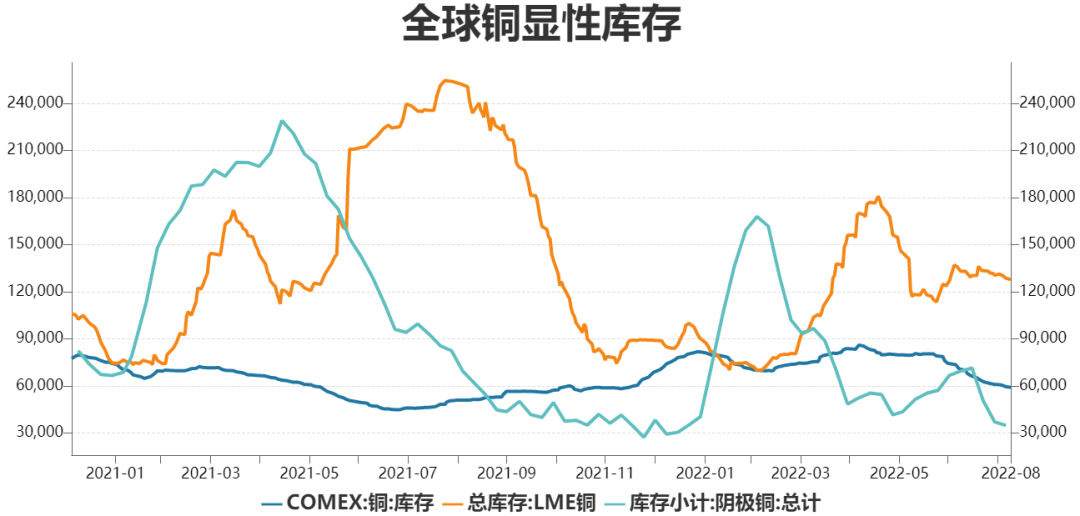

全球銅市庫存持續去化。截至2022年8月5日,全球銅顯性庫存報217256噸,較上月減少48587噸。其中COMEX銅庫存59414短噸,較上月減少10559短噸,5月以來出現回落趨勢;LME銅庫存128600噸,較上月減少4425噸,7月以來止增轉降;上期所銅庫存34768噸,較上月減少34585噸,7月下旬以來出現大幅下降。整體來看,全球銅顯性庫存在7月份出現明顯去化,並且要低於往年同期水平。現貨市場方面,據Mysteel數據,8月8日國內電解銅現貨庫存6.57萬噸,較上月減少4.5萬噸,7月份現貨庫存同樣持續下降,市場供應緊張局面延續。

數據來源:瑞達期貨 WIND

綜上所述,由於此前銅價下跌,廢銅企業減少供應,進而導致廢銅產粗銅供應不足,使得冶煉廠面臨冷料緊缺的情況,7月份精銅產量明顯不及預期,而8月份還有可能再受到影響。同時隨着國內疫情影響逐漸減退,疊加穩增長政策逐漸發力,終端需求開始出現好轉態勢,其中電力行業、汽車行業在6月份以來出現明顯好轉,下遊加工企業訂單開始回暖。再加上銅價自低位開始企穩,企業逢低採購備貨意願增加,也導致近期銅庫存出現明顯下降。銅市呈現供應緊張局面,因此預計後市銅價震蕩偏強運行。