簡

簡 繁

繁作者:美爾雅期貨 有色分析師 張傑夫

近兩年來,國家大力發展新能源產業,一方面是引導能源結構轉型升級,增加光伏,風力等新能源發電的佔比;另一方面大力促進新能源汽車消費,提升新能源汽車佔汽車總產量的比例。兩個方面取得的成效顯著,佔比均得到明顯提升,新能源汽車佔比已經接近25%,完成2025年目標任務,而金屬銅以優異的導電屬性擴大了其在新能源產業中的消費,本文將從三個部分梳理新能源產業銅消費趨勢,並對這一不斷快速發展的新消費將如何影響銅供需做一定展望。

一

光伏產業,發展與銅需求

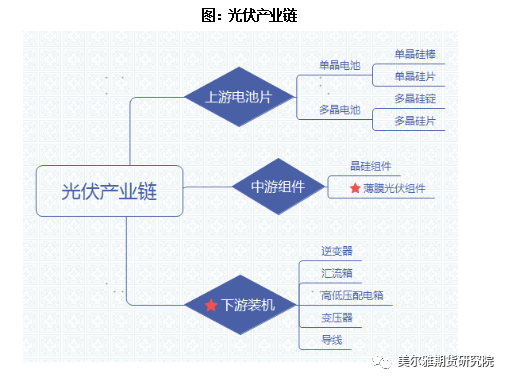

1、光伏產業鏈

光伏發電系統分爲獨立光伏系統和並網光伏系統。獨立光伏電站包括邊遠地區的村莊供電系統,太陽能戶用電源系統,通信信號電源、陰極保護、太陽能路燈等各種帶有蓄電池可以獨立運行的光伏發電系統。並網光伏發電系統是與電網相連並向電網輸送電力的光伏發電系統。

光伏發電系統是由太陽能電池方陣,蓄電池組,充放電控制器,逆變器,交流配電櫃,太陽跟蹤控制系統等、銅導線等設備組成。其中匯流箱、變壓器、銅導線等組件含銅量較多,尤其是導線,主要是發電組件通常分散較廣,需要長距離的電源電纜和接地電纜來連接。

2、光伏裝機的發展趨勢

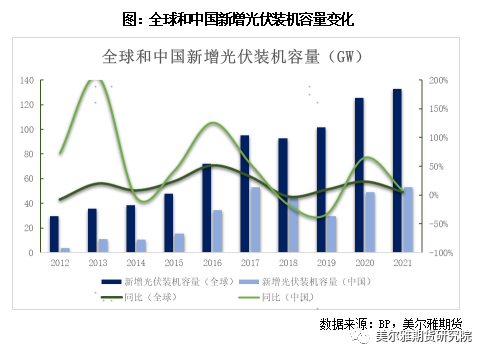

從光伏裝機量來看,2014-2017年裝機持續超預期,2018-2019年國內新增裝機量大幅下滑,2020年我國新增光伏發電並網裝機容量約48.84GW。

近兩年光伏基本面出現較大變化,整縣推進+大型光伏基地政策疊加降本引導需求爆發。2021年開始國內利好政策密集出臺,整縣推進加持BIPV,分布式光伏有較大增長;沙漠、戈壁、荒漠地區加快規劃建設大型風電光伏基地項目,集中式光伏貢獻穩定增長。2021年全球新增光伏裝機容量132.8GW,同比增長5.74%,中國新增光伏裝機容量53GW,同比增長8.48%。

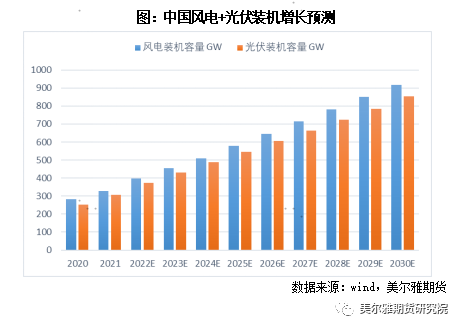

2022-2030年全球光伏裝機將繼續保持增長。從政策預期引導上來看,我國的非化石能源發電趨勢分位兩個階段,以2025年和2030年爲兩大主要目標實現年份。2022年6月,國家發改委、國家能源局等九部門聯合印發的《“十四五”可再生能源發展規劃》中提到,2030年我國非化石能源消費比重應達25%,且風電和光伏發電總裝機容量達到12億千瓦以上(即1200GW)。截至2021年風電裝機總量328.48GW,光伏裝機總量306.56GW,累計635.04GW,佔發電裝機總量的26.72%。

同時,國家電網“十四五”規劃內容中提到,2020年風電佔風電和光伏總裝機量的48%,2025年這個比例將上升到53%。按當前的發展速度推算,時間將會大幅提前,據此推算2025年光伏和風電裝機總量將發展至1100GW;2030年可以實現1700GW裝機總量,達成習近平主席氣候雄心峯會提出的超過12億千瓦的目標。

根據這目標進行新增裝機容量的測算,每年風電新增裝機容量65GW左右,光伏新增裝機容量60GW左右,後續我們將以此來測算銅需求增量。

從歐洲情況來看,SolarPowerEurope預測2022年歐洲的新增裝機容量將達到30GW,其中德國五年計劃中提出大規模推進光伏裝機量,到2030年,德國光伏裝機容量預計將增加約140-200GW。根據CPIA預測,2022年全球新增裝機有望達到225GW,悲觀預期下也可達到180GW。長期來看,2025年光伏新增裝機達將330GW左右。

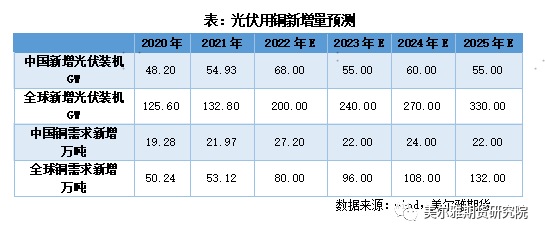

3、光伏裝機用銅趨勢測算

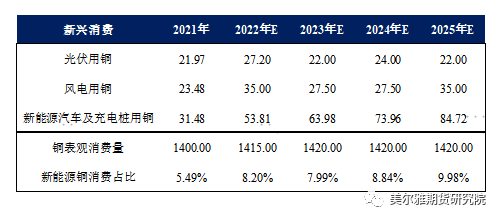

銅帶是光伏組件中重要的導電導熱原材料,主要有光熱銅帶和光伏銅帶兩種。在光伏組件中,逆變器和並網開關之間要用電纜連接,而組件MC4接頭,光伏逆變器輸出接線端子,並網開關的接線端子都是用銅芯做的。在光伏組件中匯流箱、變壓器、銅導線等組件含銅量較多。根據ICA統計數據,光伏新增裝機1GW耗銅量約爲4000噸。我們一次4000噸/GW的耗銅量測算,光伏裝機領域國內每年新增銅需求在20-25萬噸左右,全球光伏裝機新增用銅將由2021年的53萬噸增至2025年的132萬噸,光伏銅需求翻一倍。

二

風電產業,發展與銅需求

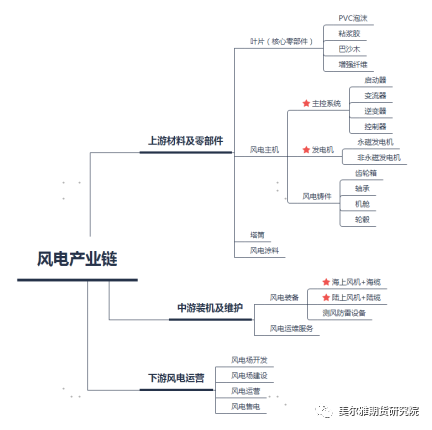

1、風電產業鏈

組成風力發電系統的主要部件是塔架、發電機、齒輪增速器、變槳偏航系統、槳葉、聯軸器、電控系統、發電機、電流變化器、變壓器及導線等。其中發電機、變電器、變壓器和導線是主要的用銅領域。據星展銀行數據,海上風電裝機的銅使用強度約爲10kg/KW,陸上風電銅使用強度爲4kg/KW。

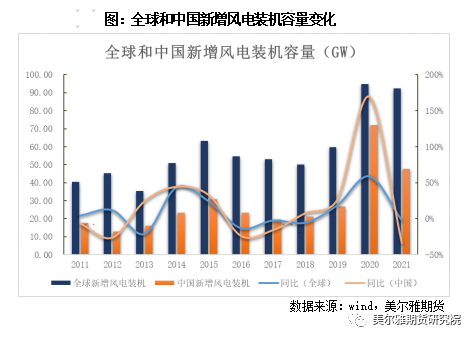

中國從近兩年開始加速風電裝機的熱潮,2020在補貼尚未退坡情形下出現搶裝潮,年度風電新增裝機容量72.11GW,創紀錄新高,2021年有所退坡但也遠高於“十三五”時期,年底新增風電裝機容量47.57GW。全球風電裝機在近兩年也明顯提高,2020年完成94.78GW,2021年完成92.47GW。大部分以陸上風電項目爲主,海上風電項目佔比不高。

2、風電裝機的發展趨勢

2021年2月,國務院出臺《關於加快建立健全綠色低碳循環發展經濟體系的指導意見》明確提升可再生能源利用比例,大力推動風電、光伏發展;2021年3月,國家出臺“十四五”規劃和2035年遠景目標綱要明確了大力提升風電、光伏發電,達到“非化石能源佔能源消費總量比重提高到20%左右”。2021年10月國務院印發《2030年前碳達峯行動方案》,方案再次提出大力發展新能源,“全面推進風電、太陽能發電大規模開發和高質量發展”。此外,在雙碳政策指導下,各省陸續發布了本省“十四五”期間風電裝機發展規劃,明確十四五裝機目標,容量合計超過310GW。據此測算“十四五”期間每年風電裝機新增容量在65GW左右,到2025年風電裝機總容量將達到580GW,完成風電在新能源發電領域佔比53%的目標,到2023年風電裝機總容量有望達到918GW,實現跨越式增長。

歐盟發布將2030年可再生能源佔比目標從32%以上提升至38%-40%;由於在減排目標的倒逼下,未來歐洲碳減排減排目標或提升至60%,因此未來歐洲可再生能源發電佔比將持續提升至約42%-44%的水平。根據預計發電量增量,在現有的風電和光伏裝機的基礎上,若在減排目標55%的基礎上,預計2020-2025年光伏和風電合計年均新增裝機量在103-114GW的範圍內。

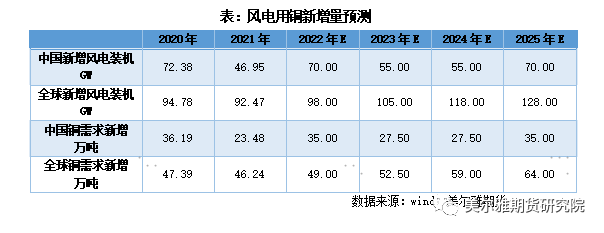

3、風電裝機用銅趨勢測算

根據國際銅業協會數據,理論上海上風能發電系統每兆瓦裝機容量需要銅大約15噸,陸上風能發電系統需要約2.5-6噸。這裏我們以陸上發電用銅量爲主進行測算,耗銅量爲5000噸/GW。實際測算結果如下,中國在風電領域銅新增需求量在30萬噸左右,全球風電領域用銅量新增在50萬噸左右。

三

新能源汽車、充電樁產業,發展與銅需求

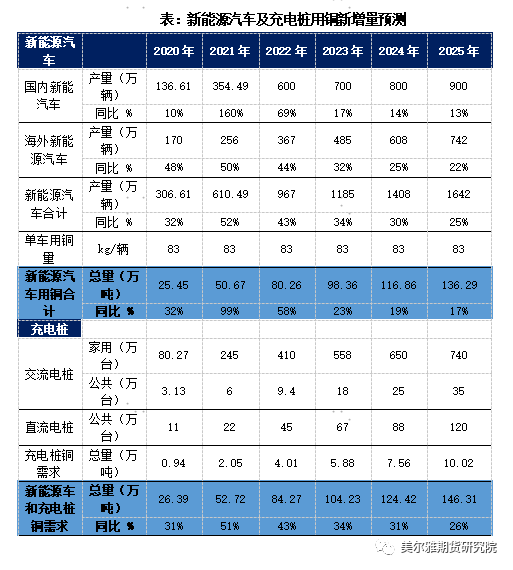

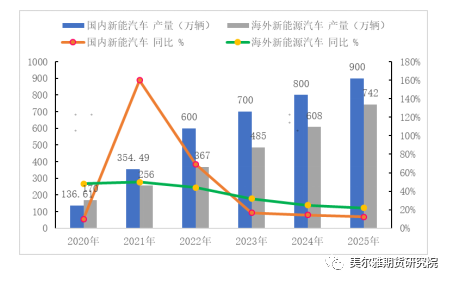

根據國際銅業協會和IDTechEx最新的研究數據,目前純電動乘用車平均單車用銅量約爲83kg,是傳統燃油車的3-4倍,其中鋰電池、逆變器、電機、高壓連接線均爲電動汽車帶來銅增量需求。按照單車83kg用銅量來算,100萬輛純電動乘用車將帶來8萬噸銅需求,而1000萬輛電動汽車將帶來80萬噸銅需求。

新能源汽車的蓬勃發展離不開充電樁等配套設施的建設,充電樁按接口類型可分爲交流慢充和直流快充,交流充電功率通常在3-22kw不等,充電樁中主要用銅包括電線電纜、充電機模塊、接插件以及各種開關。據BNEF、SMM等,家用充電樁用銅量2-5kg/個,公共充電站用銅量4-7kg/個,直流充電樁用銅量25-70kg/個。

根據“到2025年新能源汽車新車銷售量達到汽車新車銷售總量的20%左右,2035年純電動汽車成爲銷售主流”的發展規劃,按照目前的發展速度已經基本實現,我們預期到2025年我國新能源汽車銷量將達到700萬輛,2030年翻倍增長至1400萬輛以上。國際發改委目標到“十四五”末,我國電動汽車充電保障能力進一步提升,形成適度超前、布局均衡、智能高效的充電基礎設施體系,能夠滿足超過2000萬輛電動汽車充電需求,將加快推進居住社區充電設施建設安裝、提升城鄉地區充換電保障能力、加強車網互動等新技術研發應用、加強充電設施運維和網絡服務、做好配套電網建設與供電服務、加強質量和安全監管、加大財政金融支持力度

新能源汽車行業的迅速崛起,以及充電樁需求量的成長潛力,共同驅動銅消費提升。每輛純電動汽車用銅量平均爲83kg,每輛混合動力汽車用銅量平均爲40kg,相較每輛傳統燃油汽車銅用量平均增加23公斤。同時,我們假定直流充電樁每臺用銅70kg,交流充電樁每臺用銅4kg,家用充電樁每臺用銅2kg。測算結果顯示,2021年新能源汽車以及充電樁用銅量52.08萬噸,2025年可達到126.75萬噸,2030年達到300萬噸,銅需求量的迅猛增加顯而易見。

四

總結

綜合上文分析,我們做一個小結,新能源發展趨勢快,目標清晰且遠大,預期堅定,將成爲未來十年銅消費不可或缺的增長點。

1、 新能源用銅發展趨勢快,增速明顯,尤其是在新能源汽車及其配套領域,所產生的銅消費佔比不斷提高,總量將由“十四五”初期的不到100萬噸增加至150萬噸以上,我們偏保守估計2025年在145萬噸左右,佔總消費比例接近10%。

2、 風電,光伏裝機容量增長目標清晰,政策堅定,銅消費增長穩定性強;新能源汽車消費相對來說更具彈性,但目前新能源汽車增速尚未達到頂峯,整個行業仍處於加速上升周期,體現出很高的景氣度,因此我們認爲自2022年四季度或2023年起新興領域的銅消費將成爲影響銅消費預期的重要變量,並對銅價產生一定積極影響。

3、 當新能源領域銅消費佔比達到10-15%的區間,可以彌補未來地產市場難有新增銅消費的“窘境”,逐漸成爲新的重要需求增長點。