簡

簡 繁

繁近年,我國礦產銅粗煉產能快速擴張,國內銅資源供給嚴重不足問題凸顯,導致礦產銅粗煉企業經營對TC/RC以及副產品硫酸價格波動等極爲敏感,對我國礦產銅粗煉產能是否還能繼續擴張的討論愈發受到關注。

支持我國礦產銅粗煉產能還可以繼續擴張的理由主要有3個:一是2021年我國陰極銅消費量近1400萬噸,而2021年實際產量約1100萬噸,陰極銅年淨進口量約300萬噸,我國陰極銅供應依然不足。二是應充分發揮市場在技術創新和資源配置中的決定性作用,將我國礦產銅粗煉業的發展問題交給市場去解決,通過優勝劣汰來實現產業集中度的提升和轉型升級。三是銅冶煉業產值高,所帶動的稅收、就業等社會效益好,相關配套產業的集聚和延伸,能夠極大地促進地方經濟發展(但地方傾斜性政策支持似乎又有違整體市場化取向)。

支持我國礦產銅粗煉產能不能再增長的理由是:截至2021年底,我國在世界範圍內持有礦產銅粗煉產能882.0萬噸/年,同期在全球持有銅精礦含銅產能324.0萬噸/年,以產能計我國礦產銅粗煉資源自給率僅爲36.7%,而中資企業在祕魯持有的兩大主要銅礦項目Las Bambas銅礦和Toromocho銅礦合計70萬噸/年銅精礦含銅產能,均因社區問題導致正常生產受到不同程度影響,實際資源保障程度更低。因而,若產能進一步增長,則資源保障形勢又將面臨考驗。

支持對我國礦產銅粗煉產能進行壓縮的聲音較小,更多認爲會隨產業轉型升級的完成而自發進行。

事實上,現階段我國礦產銅粗煉產能不應在沒有自有銅礦資源供給的前提下繼續擴張,原因主要有4個:

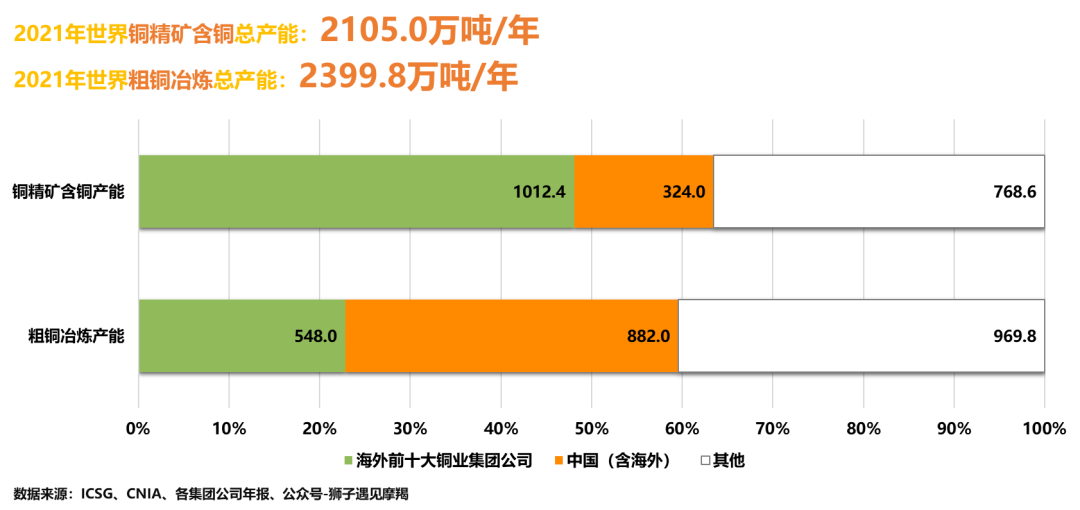

一是我國礦產銅資源保障程度不高。截至2021年底,海外前十大銅業集團公司持有在產銅礦山共建有銅精礦含銅產能1012.4萬噸/年,佔世界銅精礦含銅總產能2105.0萬噸/年的48.1%。同期,海外前十大銅業集團公司持有在產銅冶煉廠建有粗煉銅(除波蘭銅業外,幾乎全部爲礦產銅粗煉)產能548萬噸/年,佔世界銅粗煉總產能2399.8萬噸/年的22.8%。海外前十大銅業集團公司礦產銅粗煉產能原料供應可完全實現自給自足。

與海外前十大銅業集團公司不同,我國在全球範圍內持有在產銅礦山銅精礦含銅產能324.0萬噸/年,僅佔世界銅精礦含銅總產能的15.4%;在全球範圍內持有礦產銅粗煉總產能882.0萬噸/年,卻佔世界礦產銅粗煉總產能的36.8%,與海外銅業集團公司銅資源供應及礦產銅粗煉產能結構完全相反。2021年海外前十大銅業集團公司及中國礦產銅粗煉產能結構如圖1所示。

圖1 2021年海外前十大銅業集團公司及中國粗銅冶煉產能結構圖

礦產銅資源保障不足,是導致我國礦產銅粗煉企業原料採購話語權不強,企業間競爭壓力突出的根本原因。

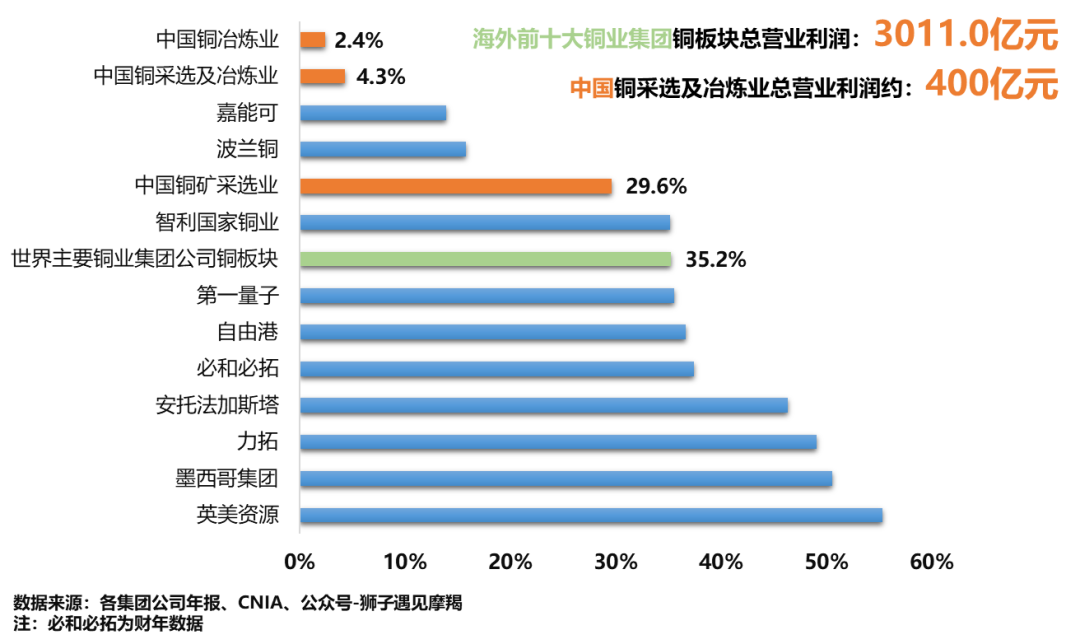

二是我國銅冶煉業盈利能力不強。2021年我國銅冶煉業營收利潤率僅約2.4%,卻依然爲近年最好水平。而同期,海外前十大銅業集團公司銅業務板塊實體產業經營共實現營業收入8565.0億元(1327.7億美元),實現營業利潤3011.0億元(466.7億美元),營收利潤率35.2%。其中,英美資源、墨西哥集團銅板塊實現營收利潤率超過50%。

2021年,我國銅採選及冶煉業累計實現營業收入約9400億元,與海外前十大銅業集團銅板塊營收規模相當,但實現利潤僅爲其總利潤的13.5%。2021年海外主要銅業集團公司與中國銅冶煉業營收利潤率情況如圖2所示。

圖2 2021年海外主要銅業集團與中國銅冶煉業營收利潤率對比圖

近年,世界銅精礦供應進入新一輪增長周期。截至2021年底,世界銅精礦含銅總產能2105.0萬噸/年,較2020年底增長118.9萬噸/年。新增項目中,包括剛果(金)卡莫阿-卡庫拉銅礦、塞爾維亞丘卡盧-佩吉銅金礦、中國玉龍銅礦和巨龍銅礦,以及自由港(Freeport-McMoRan)運營的印度尼西亞Grasberg銅金礦等。2022年和2023年,世界銅精礦含銅產能預計分別再新增87.4萬噸/年和131.9萬噸/年。

在此背景下,我國礦產銅粗煉產能若能夠保持不再增長,則國內銅精礦供應及冶煉企業經營形勢有望改善。但若進一步增長,除在建產能146.0萬噸/年外,擬建改擴建產能158.0萬噸/年建成,則我國銅冶煉企業原料採購壓力大、盈利能力不足的局面依然無法改觀。

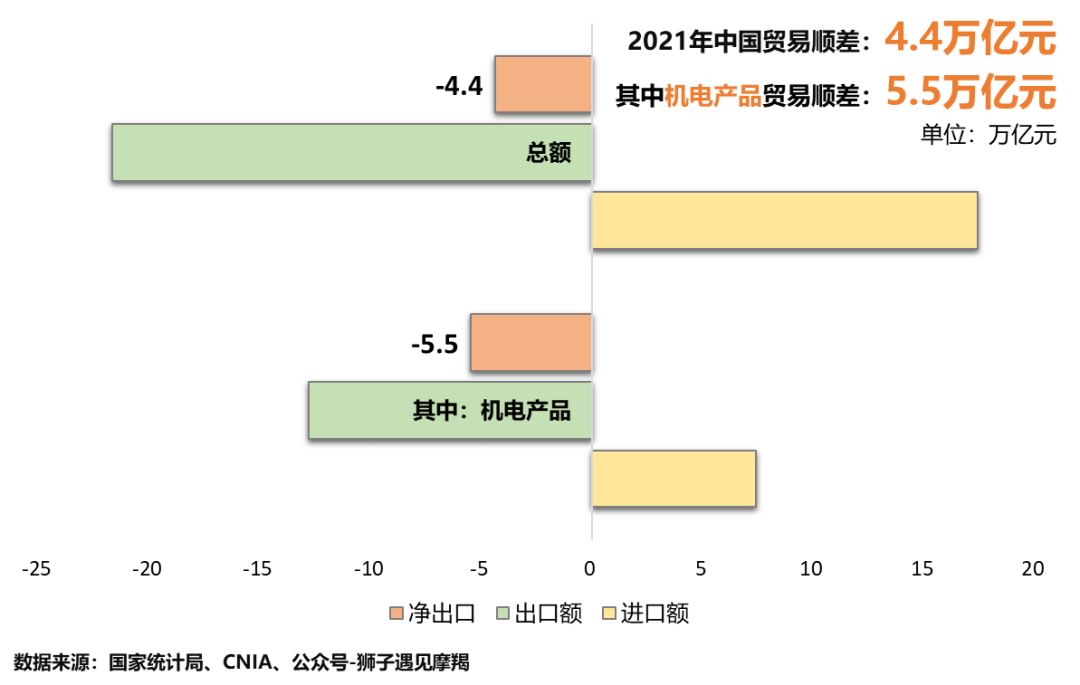

三是我國工業制成品出口對銅消費的帶動作用不容忽視。2021我國貨物累計出口額21.7萬億元,累計進口額17.4萬億元,貿易順差4.4萬億元。其中,機電產品累計出口額12.8萬億元,累計進口額7.4萬億元,貿易順差5.5萬億元。2021年我國貨物進出口貿易結構如圖3所示。

圖3 2021年我國貨物進出口貿易結構圖

**

**

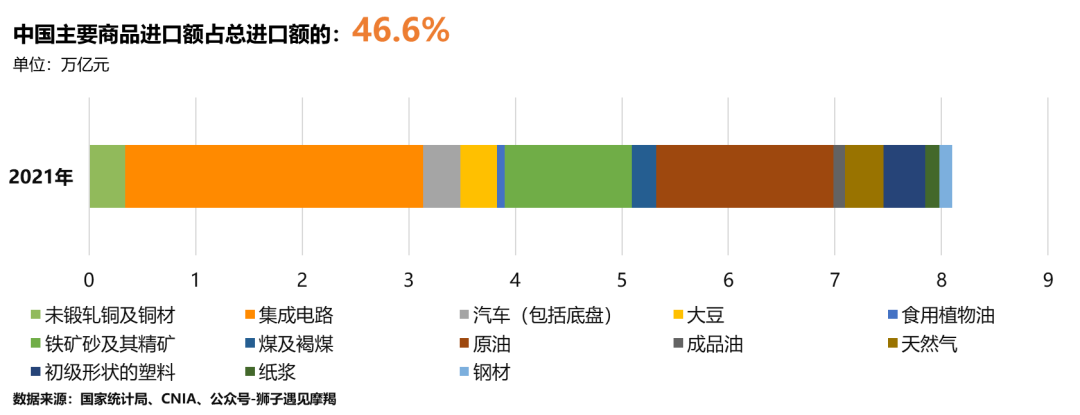

主要商品進出口結構上,2021年我國主要進口商品總額8.1萬億元,以初級原材料爲主,佔中國進口商品總額的46.6%。其中,含銅商品未鍛軋銅及銅材、集成電路、汽車(包括底盤)進口總額3.5萬億元。2021年我國主要商品進口結構如圖4所示。

圖4 2021年我國主要商品進口結構圖

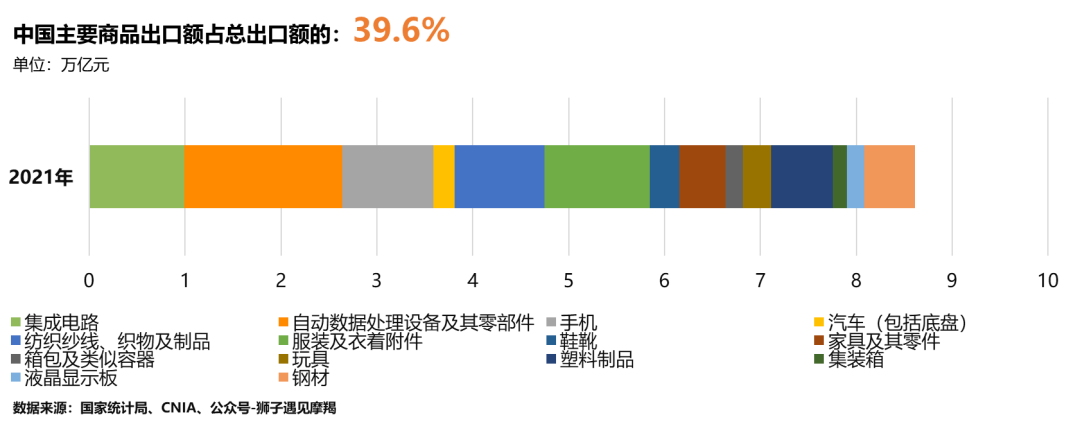

2021年我國主要出口商品總額8.6萬億元,以終端消費產品爲主,佔中國出口商品總額的39.6%。其中,零部件或制成品含銅商品集成電路、自動數據處理設備及其零部件、手機、汽車(包括底盤)、家具及其零件、玩具等出口總額6.2萬億元。2021年我國主要商品出口結構如圖5所示。

**圖5 2021年我國主要商品出口結構圖

**圖5 2021年我國主要商品出口結構圖

**從主要商品進出口結構上看,進口原材料以生產機電、消費電子、日用五金等整機及零配件復出口是我國進出口貿易活動的特點之一。在此貿易結構下,雖然我國銅初級加工材消費以國內爲主,但由於銅在電氣、材料等領域的廣泛應用,銅終端加工材隨消費電子、白色家電、機械裝備、日用五金等工業制成品出口量,對我國陰極銅消費的帶動作用不容忽視。我國現有陰極銅產能規模足以滿足保障內循環穩定與安全的需要。

未來,若全球制造業工廠及產業鏈向東南亞轉移,則支撐我國現有陰極銅消費量佔世界總消費量54.8%的外部基礎必將削弱。屆時,若現有礦產銅粗煉在建及擬建產能全部建成,則我國陰極銅冶煉總產能規模將達到1583萬噸/年,超過我國陰極銅消費預測峯值1500萬噸/年,以發展的眼光看,我國銅冶煉產能過剩問題也將愈發顯現。

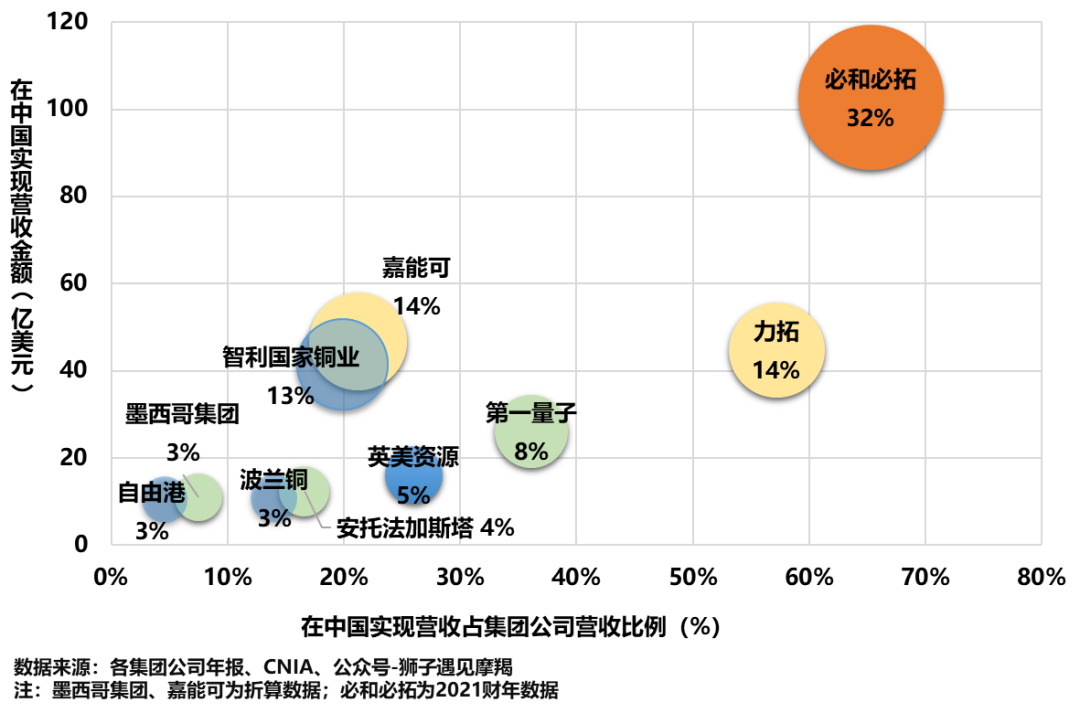

四是我國是國際銅業巨頭的重要但非首要市場。初步測算,2021年海外前十大銅業集團公司銅板塊實體產業在我國累計實現營業收入2083.2億元(323億美元),佔十大集團公司銅板塊實體產業總營收的24.3%;佔2021年我國銅精礦、陽極銅、陰極銅累計進口總金額的32.5%。

10家集團公司中,澳大利亞、智利等資源輸出國所屬公司必和必拓、力拓、智利國家銅業集團和全球知名貿易集團嘉能可在我國實現營收佔比較高,其餘海外銅業集團公司主要以保障本國及本地區銅工業穩健運行爲主。其中,自由港集團含銅產品的生產和銷售滿足了美國陰極銅消費總需求的1/3。我國是國際銅業巨頭的重要但非首要市場。2021年海外前十大銅業集團公司銅板塊實體產業在我國實現總營收結構如圖6所示。

圖6 海外前十大銅業集團銅板塊實體產業在我國累計實現營收結構圖

我國銅冶煉業作爲保障國民經濟建設中所需重要基礎性原材料工業之一,也應增強大局意識和全局觀念,堅持多算大賬政治賬綜合賬,擔當起建設有色金屬工業強國的歷史責任。

綜上,從資源供給、產業經營、需求形勢及企業責任等角度看,我國礦產銅粗煉產能不應再在沒有自有銅礦資源供給的前提下繼續擴張;行業企業應將未來發展戰略轉換至通過外循環保障銅資源供應鏈安全,以提升我國銅產業鏈內循環穩定和質量上來;持續地擴張產能,既不符合綠色低碳發展的要求,也不適應我國經濟高質量轉型發展的方向。