簡

簡 繁

繁報告要點:

8月中下旬,銅價衝高後回落,9月上旬銅價企穩反彈,期間國內期銅主力合約最高漲至64560元/噸,最低跌至59300元/噸,目前運行於63000元/噸附近。這段時間裏,全球精煉銅庫存在中國保稅區和海外交易所庫存持續減少的帶動下連續下降,低庫存引發關注。

當前中國保稅區銅庫存降至預警水平、國內庫存處於低位、海外銅庫存降至偏低水平,全球銅庫存創下多年新低,現貨市場聯動走強,疊加期貨市場美元回落和供應潛在幹擾對情緒的提振,銅價獲強支撐,預計銅價階段性震蕩偏強運行。

8月中下旬,銅價衝高後回落,9月上旬銅價企穩反彈,期間國內期銅主力合約最高漲至64560元/噸,最低跌至59300元/噸,目前運行於63000元/噸附近。這段時間裏,全球精煉銅庫存在中國保稅區和海外交易所庫存持續減少的帶動下連續下降,低庫存引發關注。

國內庫存:保稅區庫存預警

國內顯性庫存包括保稅區庫存和關內顯性庫存。

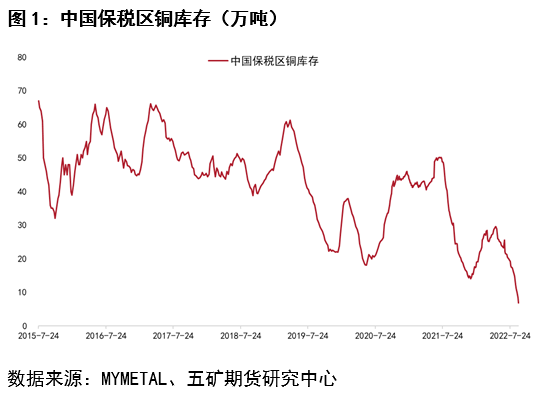

保稅區是重要的“蓄水池”,保稅區銅庫存對於調節國內供應至關重要。中國保稅區銅庫存從5月上旬以來便持續減少,截至9月9日,保稅區庫存僅6.9萬噸,較8月初庫存減少逾10萬噸,刷新多年庫存低位。極低的保稅庫存意味着蓄水池功能降低,其對於國內銅供應的調節能力下降,一旦國內銅供應短缺加劇,進口貨源補充難以跟上,可能拉長短缺的持續時間。

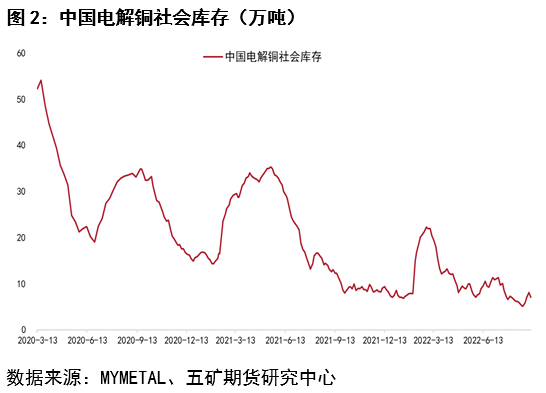

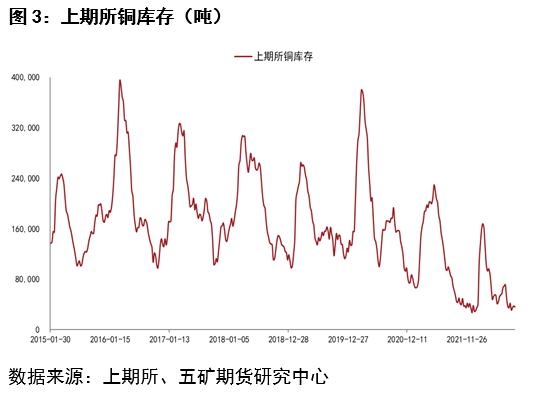

關內顯性庫存主要爲社會庫存,根據我的有色網數據,截至9月9日,我國電解銅社會庫存約爲7萬噸(不包括冶煉廠產品庫存和用銅企業原材料庫存),過去一段時間社會庫存保持穩中下降態勢。其中,上期所庫存約3.6萬噸,雖然相比8月初庫存變化幅度不大,但庫存絕對量依然爲歷史相對低位,期貨市場可交割貨源較少。

往後看,盡管國內銅產量回升及在途庫存入庫使得社會庫存有回升預期,但保稅區低庫存仍值得警惕。

海外庫存:溫和去庫

海外顯性庫存包括交易所庫存和日本等國家披露的官方庫存。

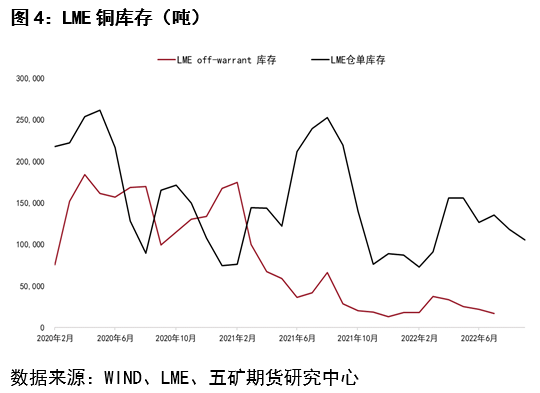

截至9月12日,LME銅倉單庫存爲10.5萬噸,相比8月初庫存減少2.6萬噸,銅的倉單外庫存水平約1.7萬噸(7月份數據),LME倉庫銅總庫存約12.2萬噸。庫存減少一方面反映歐洲能源危機引發的供應擾動憂慮,另一方面也反映出中國進口需求增加的拉動作用。

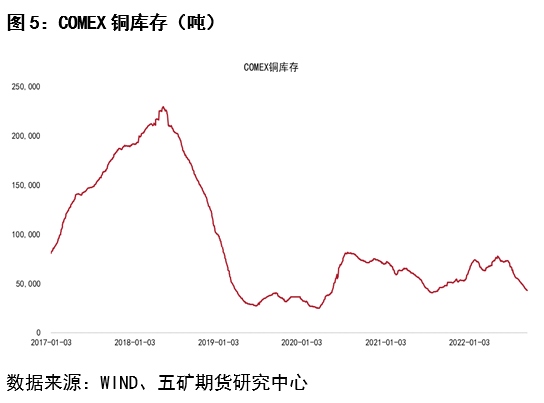

9月12日,COMEX銅庫存約爲4.3萬噸,相比8月初庫存減少1.2萬噸,自6月底以來,COMEX銅庫存便呈現較爲穩定的去庫節奏,COMEX銅供需相對偏緊。

日本經濟產業省披露的數據顯示,該國7月銅庫存約7.0萬噸,去年底庫存爲6.5萬噸,今年5月庫存曾達到8.4萬噸。

在海外能源問題潛在幹擾及需求未顯著下降的背景下,海外銅供需寬鬆程度不大,而中國進口需求提升可能強化海外的供需基本面,促使海外庫存進一步去化。

現貨:內外升水均上揚

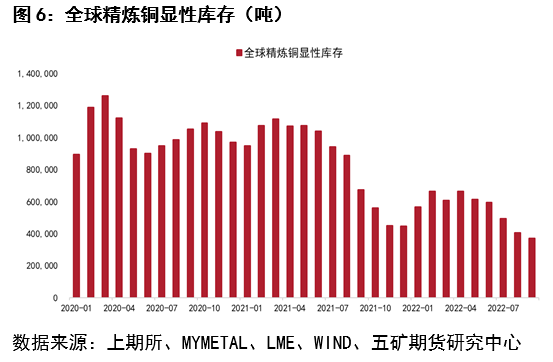

加總國內和海外庫存,9月上旬全球電解銅顯性庫存約37.1萬噸,較去年底減少約7.5萬噸,爲2020年以來的最低水平。隨着庫存降至多年低位,國內和國外銅現貨升水均上揚。

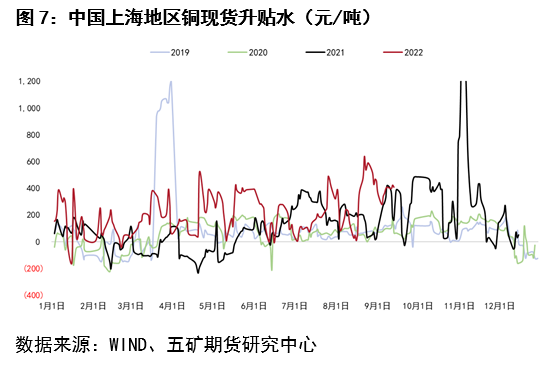

國內方面,9月9日上海地區銅現貨升水報410元/噸,較8月初上漲40元/噸,廣東地區現貨升水報565元/噸,較8月初上漲340元/噸,相比上海地區現貨升水高155元/噸。

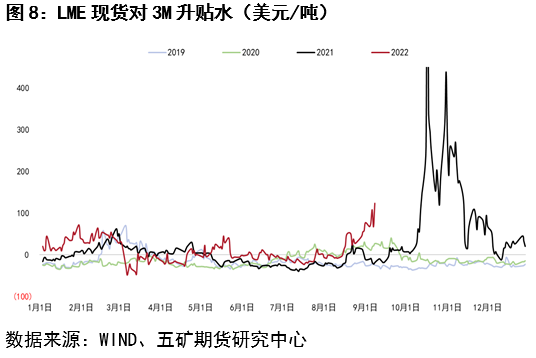

海外方面,LME現貨較3月期合約升水從8月初的1.8美元/噸上漲至9月12日的124美元/噸,同時Back結構擴大。

期貨:市場情緒回暖

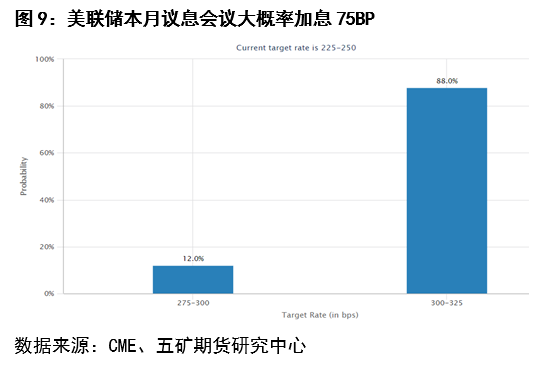

前期美元指數連續走強對大宗市場情緒有明顯壓制,近期隨着歐央行加息、市場計價美聯儲進一步加息和日元、歐元匯率跌至技術強支撐位,美元指數階段回落,市場風險偏好回升,大宗市場情緒壓制緩和。

除了美元指數回落,供應擾動預期也推升了市場看多情緒。銅方面的潛在供應幹擾既有歐洲能源危機可能引發的減產,也有銅礦供應擾動(如Escondida可能的罷工擾動)。

總結

中國保稅區銅庫存降至預警水平、國內庫存處於低位、海外銅庫存降至偏低水平,全球銅庫存創下多年新低,現貨市場聯動走強,疊加期貨市場美元回落和供應潛在幹擾對情緒的提振,銅價獲強支撐,預計銅價階段性震蕩偏強運行。

風險提示:需求弱於預期;隱性庫存顯性化。

有色分析師

吳坤金

從業資格號:F3036210

投資諮詢號:Z0015924