簡

簡 繁

繁摘要

* 美聯儲加息依然是銅市場的主要利空因素。年內餘下兩次美聯儲會議仍會延續加息,此前市場預期的美聯儲加息退坡,短期內難以出現。

* 供應端精礦產出穩定,表現爲精礦加工費持續小幅增加;國內冶煉產量同比小幅正增長;全球庫存達到八年來低位,境內外現貨升水高企。

* 需求端國內總體表現良好。分行業來看,電力投資、新能源汽車延續高速增長,尤其是太陽能和風力電源投資增幅較大;家電產量總體持平,其中空調產量輕微正增長;地產延續負增長,並且尚未出現企穩跡象。

* 總體上,宏觀預期壓力依舊,供需現實延續偏緊。

正文

01

美聯儲加息尚未退坡

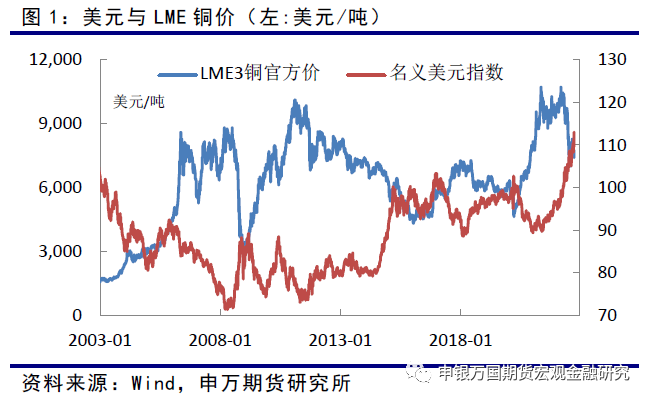

美聯儲加息依然是銅市場的主要利空因素。9月份美聯儲再次加息75個基點,另外點陣圖顯示利率會議年內餘下兩次美聯儲會議仍會延續加息,此前市場預期的美聯儲加息退坡短期內難以出現。

美國良好的經濟和就業數據,使得美聯儲抑制通脹更具決心。盡管近期的通脹數據環比回落,但距離美聯儲2%的目標尚存有較大的距離。

02

供應總體表現穩定

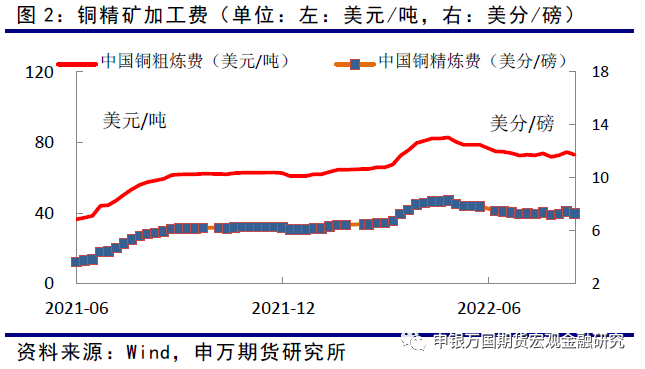

精礦:全球礦供應總體表現穩定寬鬆。現貨精礦加工費持續增加,目前已超過80美元,略微好於上半年的70-75美元。

產量:國家統計局的數據顯示,國內8月精煉銅產量91.7萬噸,同比增長3.9%;1-8月累計產量711.8萬噸,同比增長2.6%。因電力緊張疊加硫酸價格大幅回落,國內冶煉產量釋放受限。

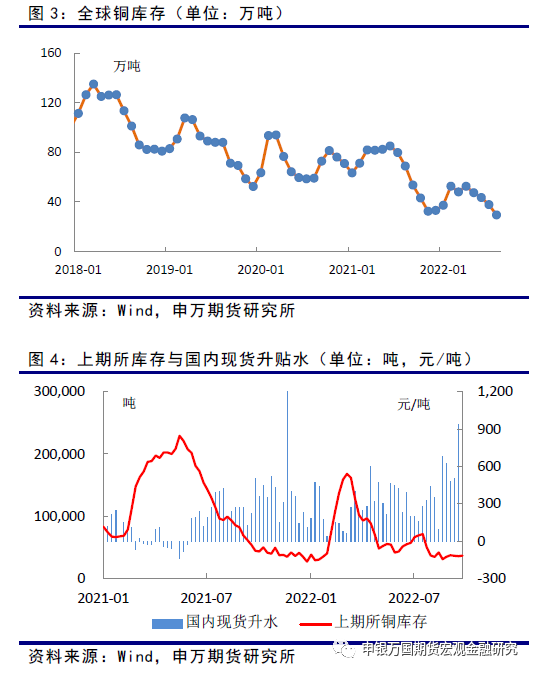

庫存:目前全球庫存在25萬噸左右,較年初最高的52萬噸已明顯下降,並達到近八年來低點。低位的庫存量使得境內外現貨升水高企,LME現貨升水達到60美元,國內現貨升水達到600元。這意味着現實需求好於供應。

03

需求總體表現良好

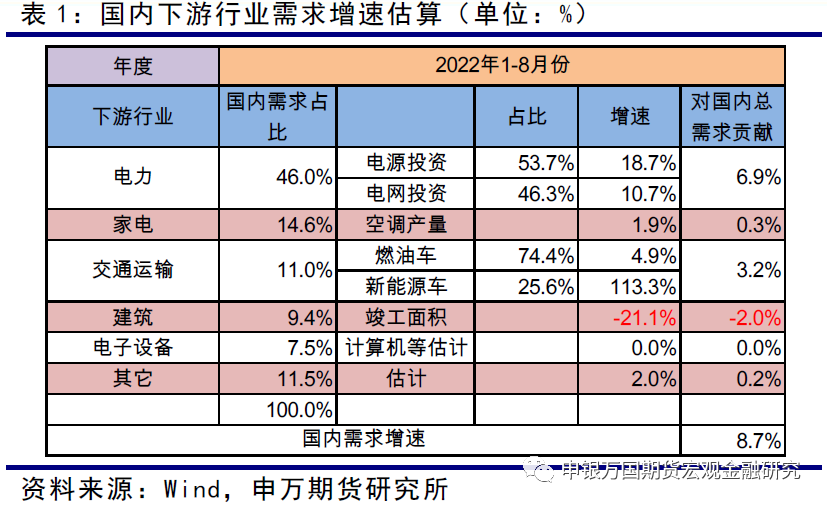

前三個季度,國內需求總體表現良好。分行業來看,電力投資、新能源汽車延續高速增長,尤其是太陽能和風力電源投資增幅較大;家電總體持平,其中空調產量輕微正增長;地產延續負增長,並且尚未出現企穩跡象。

電力:今年前八個月國內電源投資同比增加18.7%,電網投資同比增加10.7%。爲對衝地產下滑給經濟增長帶來的壓力,國內加大了對基建的投入,在“雙碳”背景下,清潔電源建設成爲“抓手”。

前八個月風力、太陽能電源投資仍延續高增長,新增裝機容量增速分別爲18.8%和113%,對銅的需求增量預估約爲50萬噸;水電、火電和核電同比分別爲增加2.6%、下降31.5%和33%。

**

**

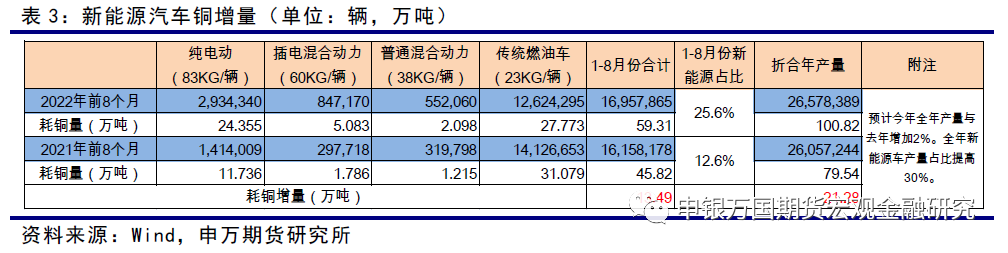

交通運輸:今年前八個月,國內汽車產銷同比分別增長4.8%和1.7%。新能源汽車滲透率延續提高,達到25.6%。預估年度汽車行業銅需求增量約爲20萬噸。

建築:前8個月國內建築竣工面積累計同比下降21.1%,延續負增長,環比略有好轉,仍未出現確定性轉好跡象。

04

小結

美聯儲加息依然是銅市場的主要利空因素。年內餘下兩次美聯儲會議仍會延續加息,此前市場預期的美聯儲加息退坡,短期內難以出現。

供應端精礦產出穩定,表現爲精礦加工費持續小幅增加;國內冶煉產量同比小幅正增長;全球庫存達到八年來低位,境內外現貨升水高企。

需求端國內總體表現良好。分行業來看,電力投資、新能源汽車延續高速增長,尤其是太陽能和風力電源投資增幅較大;家電產量總體持平,其中空調產量輕微正增長;地產延續負增長,並且尚未出現企穩跡象。

總體上,宏觀預期壓力依舊,供需現實延續偏緊。