簡

簡 繁

繁作者:美爾雅期貨 有色分析師 張傑夫

10月銅價處於高位區間震蕩運行,主要表現爲兩個特徵,近強遠弱,內強外弱,且這個兩個特徵在十月均有所放大。滬銅經歷了一輪“軟逼倉”過後,月差處於異常狀態,盡管倉單量大幅回升,高價高升水銅對下遊產生了消費抑制,但低庫存的問題並未完全得到解決,國內供需由緊趨鬆的過程緩慢。另外宏觀交易邏輯並未走完,但預期仍有所反復,致使銅價走勢沒有明顯的趨勢性。隨着美聯儲11月初的議息會議再次臨近,我們認爲銅價上方壓力仍大於下方支撐,不改對中期基本面轉弱,銅價承壓的判斷。

一

加息路徑仍然偏緊,衰退概率進一步擡升

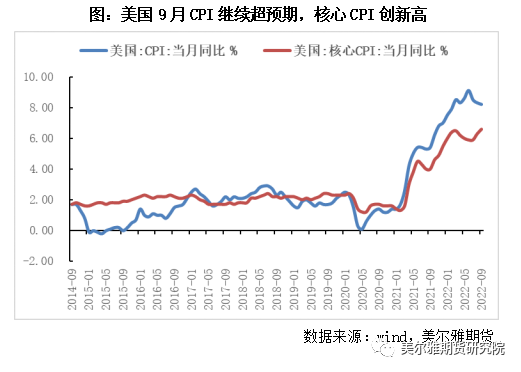

宏觀層面壓力並未明顯減少,且宏觀交易邏輯並未切換。美國9月通脹再超預期,CPI同比增長8.2%,剔除能源食品的核心CPI環比增長0.6%,同比增長6.6%,爲1982年以來最高水平。連續兩個月加息75BP,連續兩次CPI超預期,美國內生通脹仍十分頑固,美聯儲貨幣政策存在加碼預期。

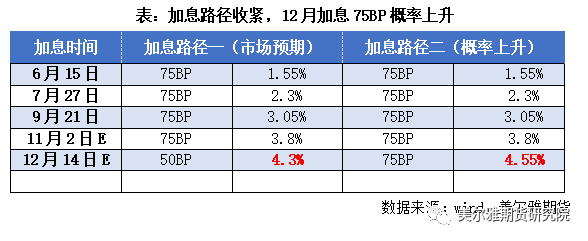

當前美聯儲貨幣政策制定仍是將通脹放在位的,盡管上周五有傳言美聯儲將討論放緩加息步伐,但美國CPI數據超預期背景下,美聯儲大概率不會向下調整加息上限目標,當前11月2日加息75BP已成爲普遍共識,12月加息75BP概率上升,不過市場仍對12月放緩加息50BP抱有一定預期,但我們認爲美聯儲年內加息路徑或選擇一條最緊迫的路徑,我們認爲不能低估通脹的粘性。

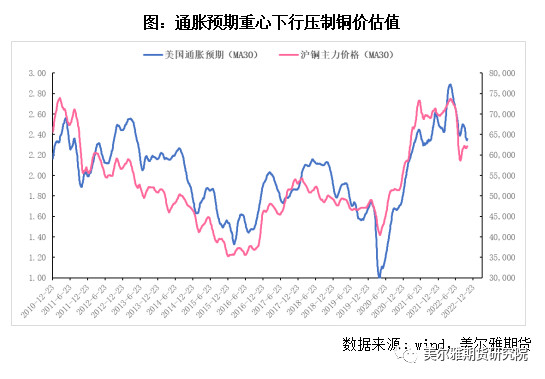

從宏觀估值的角度去觀察銅價,首先通脹預期繼續回落仍是主要運行方向,這將體現在持續壓制銅價估值水平上,從下圖中可以看到8月通脹預期與銅價的階段性反彈基本同步,盡管近期由於美國債名義收益率飆升,美元震蕩,實際收益率下滑引發了通脹預期的再度反彈,但美國CPI出現緩步回落背景下,通脹預期重心繼續下移仍是主要邏輯,這將持續壓制銅價估值,抑制銅價上方空間。

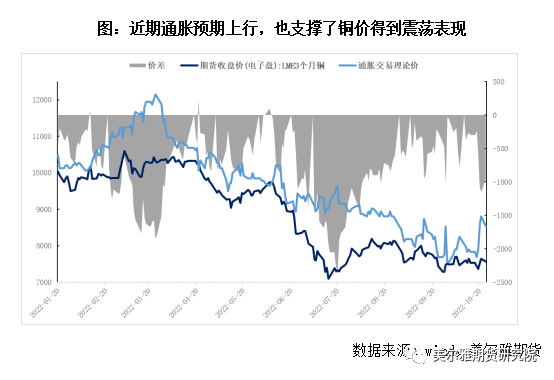

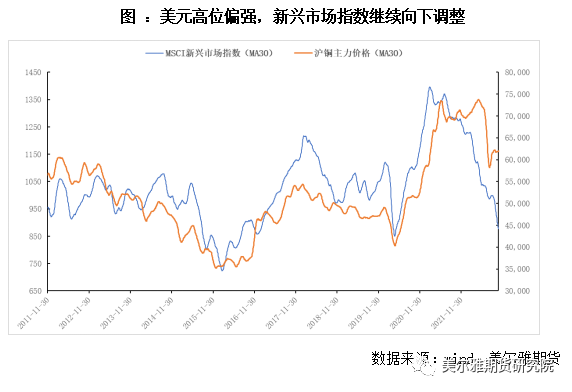

其次,強勢的加息路徑下美元難改偏強格局,新興市場指數面臨的調整壓力更大,這也會壓制銅價。從下圖可以看到,新興市場指數的變化對於銅價有一定指導意義,相較於純美元指數對銅價的影響,該市場指數變化具有更強的參考意義,當前新興市場指數在發達國家加息壓力下調整至2021年新低,美元升值非美貨幣貶值的壓力持續擴大,銅價上方壓力頗大。

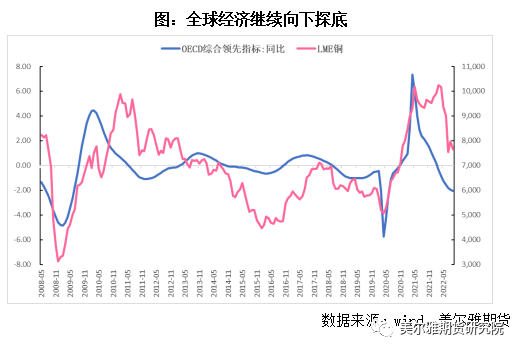

最後從總需求角度去估值,當前全球經濟步入的衰退的概率在持續增加,而從美聯儲會議紀要中所體現的觀點,也是接受這種衰退情形的發生的。歐元區10月制造業PMI錄得46.6%,英國制造業PMI錄得45.8%,美國Markit制造業PMI錄得49.9%,歐美發達經濟體制造業全面步入收縮區間,我們認爲制造業衰退不會引發加息放緩預期交易,加息的錨並不是制造業水平。與此同時,制造業的回落仍具有一定趨勢性和慣性,從OECD領先制造來看,經濟向下觸底的時間還未到,整體全球經濟增速將進一步收縮,總需求下滑背景下並不支持銅價的持續拉升。

二

累庫時點延後方向不變

當前國內主要是在強現實弱預期的深度Back結構下,近強越弱體現在期限結構上,低庫存和高升水反應了當前供需面偏緊的事實,尤其是最近兩個月,一度出現逼倉跡象,月差走闊;但同樣遠期的銅價預期是非常弱的,供需面的發展仍不是朝着更緊張的方向演變。

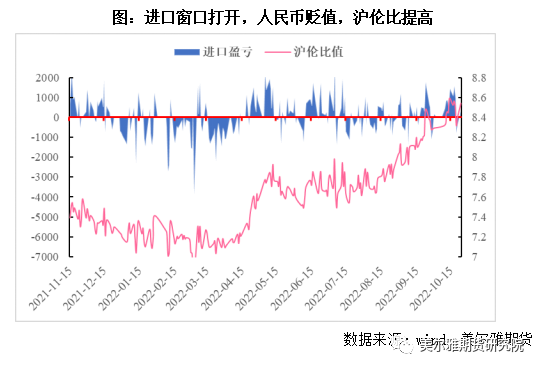

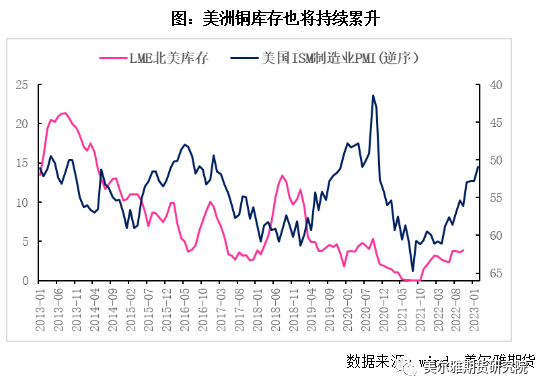

內強外弱則體現在滬銅強於美金銅上,LME自9月庫存重心上移,歐洲庫存累積與制造業走弱相呼應,海外供需邊際走弱,而國內銅價偏強,帶動進口銅流入,保稅區銅庫存降至歷史低位。當前期限結構對於價格仍有支撐,供需轉弱和累庫時點延後。

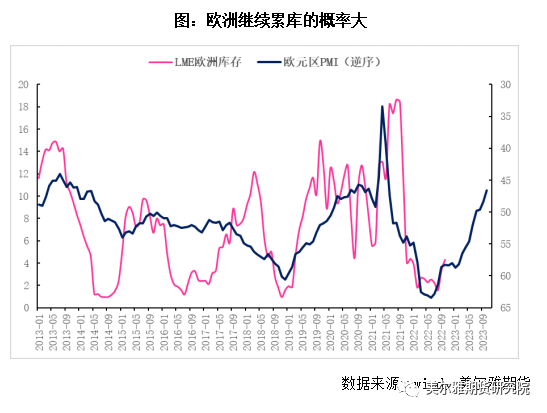

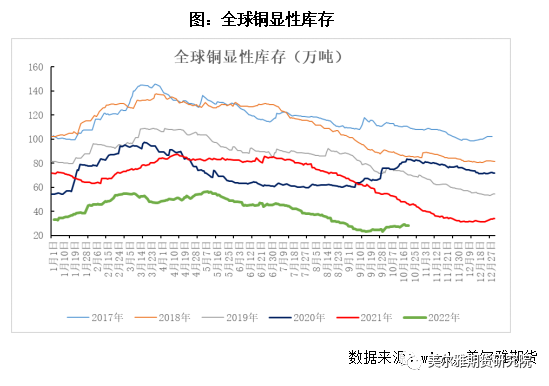

而在總需求面臨逐步下滑的背景下,全球銅庫存最終走向的累庫的大方向不變,思考其變化路徑我們認爲,還是要由海外率先的累庫來帶動全球整體銅庫存水平上升,根據制造業PMI的指引,歐洲地區將率先進入累庫階段,這在9月的LME銅交倉跡象中就已經初現端倪,漢堡、鹿特丹庫存的持續上升帶動歐洲地區庫存水平擡升,往後看,歐洲地區累庫的概率仍然比較大,並且將在明年達到相對高的程度,與此同時北美地區庫存水平也將緩步擡升,而由銅的貿易以及保稅區的蓄水池功能,亞洲倉庫將向保稅區轉移進行補充,進口銅仍將繼續補充我國四季度銅供給直達國內供需出現偏鬆的跡象。

三

總結

當前圍繞加息與衰退的宏觀交易邏輯並未走完,加息路徑偏緊,通脹預期下行,總需求繼續下滑加劇衰退擔憂仍是主線,宏觀交易邏輯影響預期,並持續施力於遠期合約價格,當然也會對近端合約價格上限構成壓制。低庫存矛盾暫未得到完全解決,但供需發展的仍不是朝着持續緊張的方向演繹,10月擠倉過後,近月與主力價差收窄至1000元/噸附近,倉單量升至歷史同期高位的同時,虛實比也遠低於前兩個月,11合約再度發生的擠倉的概率不大,現貨升水高位回落走勢,期限結構對於近月合約價格有支撐,但現貨帶動期貨價格上漲的動力不足。

未來一段時間,我們認爲是預期反復下的期貨價格波動帶動近月價格波動,將主要體現在宏觀預期轉弱後的價格下跌,期價下跌月差可能會小幅走闊;同樣宏觀預期可能也會在極度緊張環境下趨鬆,那麼期價反彈也會一定程度收窄月差。無論是哪種模式,我們認爲現實驅動將持續走弱,預期驅動將佔據主導。

從盤面變化來看和宏觀估值角度來看,銅價中期在65000一線的壓力得以認證,逢高試空仍作爲單邊策略的主要方向,震蕩行情下可以考慮賣Call策略平穩收益,跨期方面正套的空間和性價比不高,反套或仍需等待。