簡

簡 繁

繁摘要

海外宏觀預期反復,美聯儲12月加息內部出現分歧。短期低庫存對銅價仍有支撐,但在高通脹的背景下,我們認爲加息路徑仍偏緊,銅依然面對宏觀的壓力。基本面看,12月份以後隨着冶煉廠產能爬坡,進口量增加及需求步入淡季,供需轉鬆,銅價下行壓力增大,可考慮逢高布局滬銅2301合約空單。

一. 逼倉危機緩解

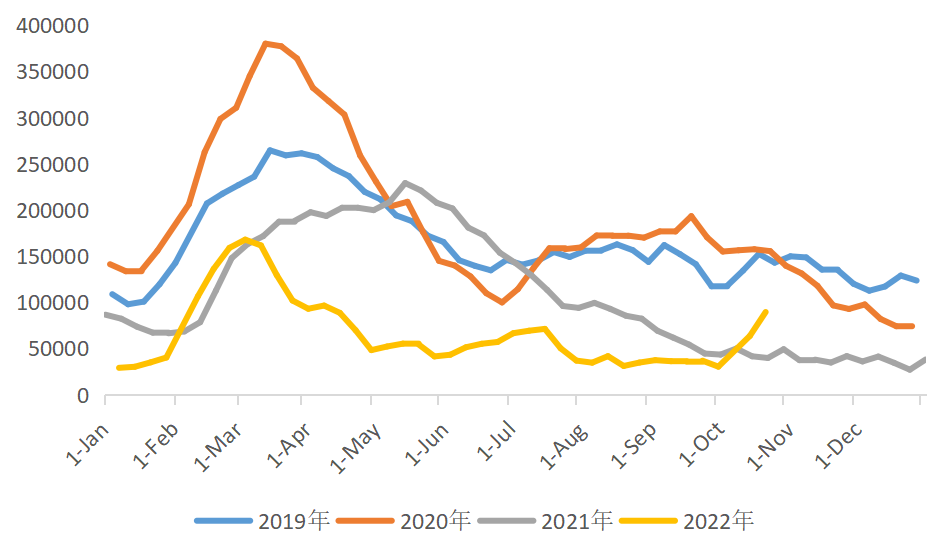

10月上旬在銅極低庫存的背景下,滬銅險遭逼倉。9月30日上期所僅有3萬噸銅庫存,遠遠少於交割需求,導致近月銅價較遠月走強,10合約和11合約月差一度高達1800元/噸。後由於月差較大吸引冶煉廠參與交割,滬銅庫存大幅增加,逼倉危機緩解。截至10月21日,上期所銅庫存爲89,566噸,仍處於歷史極低水平。

圖表1:SHFE銅庫存(噸)

數據來源:同花順、福能期貨

二. 宏觀預期反復,加息路徑仍偏緊

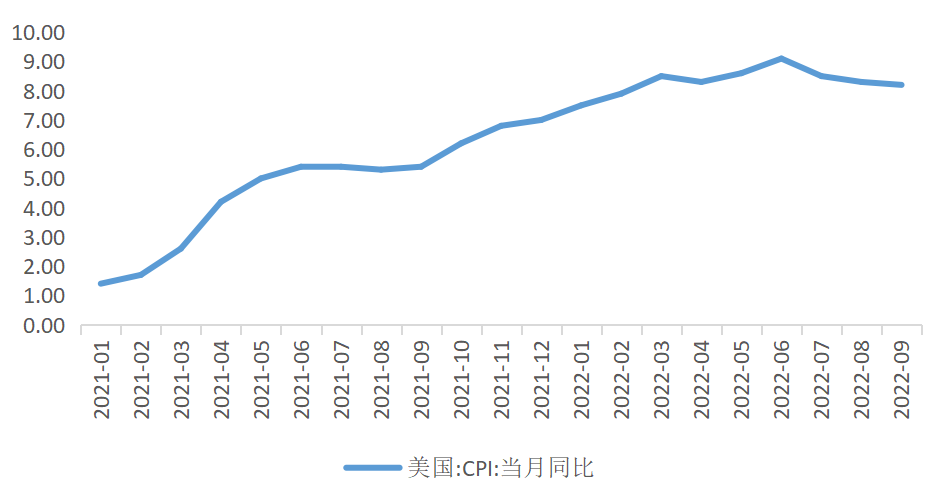

美國9月CPI錄得8.2%,超出預期,核心CPI錄得6.6%,爲1982年8月以來最高,市場對美聯儲激進加息預期急速升溫。但局面自上周五發生了轉折,美聯儲表示11月將會討論12月“縮小加息幅度”,同時美聯儲的三位官員透露了“偏鴿”信息。隨後,本周二公布的美國經濟數據較爲慘淡,美國房屋價格漲勢同比放緩,美國10月份消費者信心指數遠低於預測值,導致12月放緩加息預期概率增加。海外主要地區制造業PMI均呈回落之勢,9 月 ISM 美國制造業 PMI 爲50.9%,較年初回落 6.7%。9 月日本制造業 PMI 爲 50.8%,較年初回落4.6%。9月歐元區制造業 PMI 爲 48.4%,較年初回落 10.3%,全球需求減弱。目前,市場對於11月美聯儲將加息75個基點的預期較爲一致,而對於12月加息50個基點還是75個基點仍存較大分歧。歐美通脹數據居高不下,經濟數據表現不佳,美聯儲加息預期在經濟衰退和遏制通脹之間反復博弈。我們認爲,美聯儲的首要任務仍是抗通脹,爲了遏制住高通脹,預計加息路徑仍是偏緊。

圖表2:美國CPI ,全球主要地區制造業PMI 單位:%

數據來源:同花順、福能期貨

三. 國內電解銅供應逐步釋放

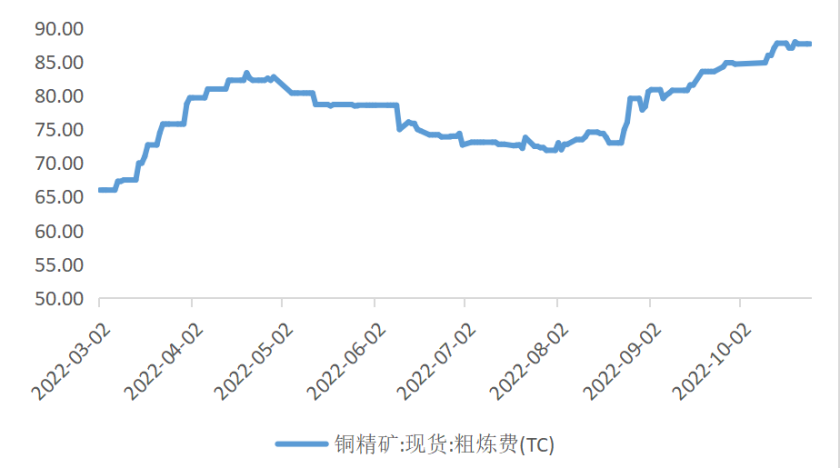

9月中國電解銅產量爲94.6萬噸,環比上升6.12%,同比上升6.89%。CSPT談判小組於9月26日敲定四季度現貨銅精礦採購指導價爲93美元/噸,較3季度上漲13美元/噸,反映市場對銅礦維持供應寬鬆的預期。當前冶煉廠原料庫存充裕,且臨近年底部分冶煉廠產能有爬產的預期,預計 10 月國內精銅產量將繼續攀升。

圖表3:TC加工費(美元/幹噸),中國電解銅產量(萬噸)

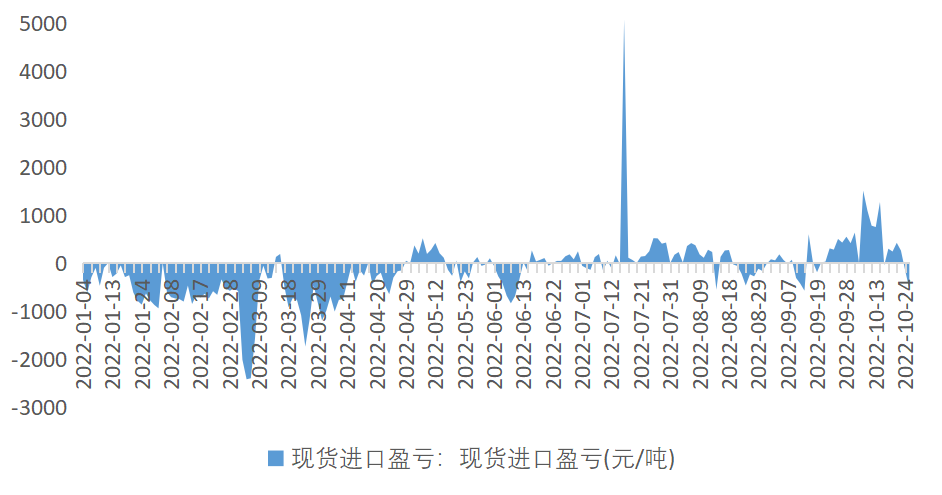

數據來源:同花順、福能期貨 自9月底以來,國內現貨偏緊呈現高升水及高月差格局,滬銅在低庫存的支撐下表現強於LME銅,滬倫比提高,刺激進口窗口打開,進口銅有望自10月下旬陸續流入國內市場。

圖表4:電解銅進口盈虧(元/噸)

數據來源:SMM、福能期貨

四. 國內需求強現實弱預期

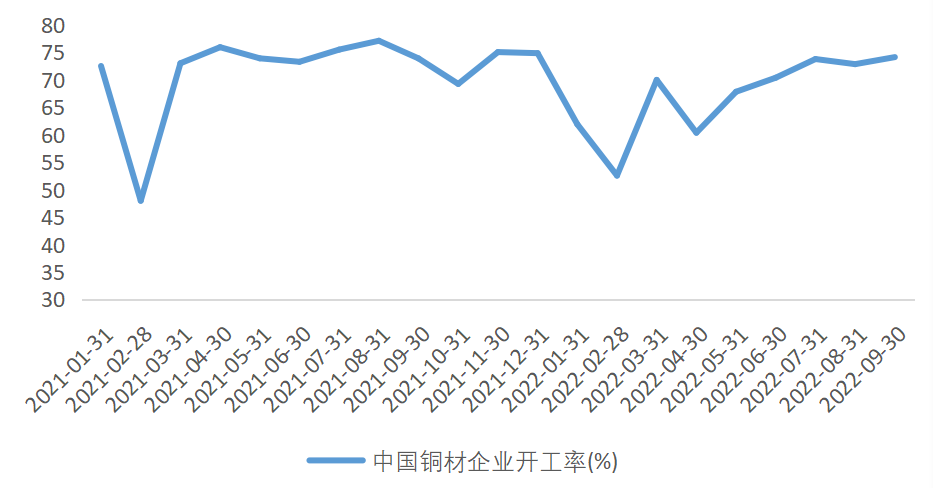

國內需求處於傳統旺季,9月銅材企業整體開工率爲74.16%,環比上升1.28個百分點,同比上升0.24個百分點。銅材需求分化,具體來看,精銅杆開工率不及預期,漆包線端口用杆量持續不佳對精銅杆訂單造成拖累;銅板帶訂單在新能源和電子電力行業的高景氣帶動下有所增加;銅管需求偏弱,空調和用於船舶的銅管加工廠訂單始終低迷。線纜方面,隨着高溫褪去後,線纜廠訂單季節性增量明顯。但來自地產行業的線纜訂單沒有明顯好轉,“保交樓”政策提振有限。

圖表5:中國銅材企業月度平均開工率(%)

數據來源:SMM、福能期貨 目前11合約和12合約月差高達1000元/噸,一定程度抑制了下遊消費,銅加工企業放緩生產節奏,採購意願較低。後續消費來看,保交樓和強基建政策在四季度都能帶來一些新增訂單,但中國需求預計將逐漸季節性減弱,大部分銅材加工廠對未來訂單都持悲觀的態度。

五.總結

展望後市,海外宏觀預期反復,美聯儲12月加息內部出現分歧。短期低庫存對銅價仍有支撐,但在高通脹的背景下,我們認爲加息路徑仍偏緊,銅依然面對宏觀的壓力。基本面看,12月份以後隨着冶煉廠產能爬坡,進口量增加及需求步入淡季,供需轉鬆,銅價下行壓力增大,可考慮逢高布局滬銅2301合約空單。