簡

簡 繁

繁邏輯觀點

第一,衰退交易仍未結束,宏觀偏空或壓制銅價繼續下行。美國9月未季調CPI年率 8.2%,預期8.10%,前值8.30%。美國9月未季調核心CPI年率 6.6%,預期6.50%,前值6.30%。美國9月通脹數據再次高於普遍預期,離鮑威爾反復強調的2%通脹目標相隔甚遠,緊縮政策短中期難言見頂,美國需求將進一步被抑制,大概率從“滯脹”轉爲衰退,歐洲經濟在通脹高企、能源短缺等多重困境下,經濟動能或進一步衰竭,國內經濟穩中偏弱,下行壓力加大。國際貨幣基金組織(IMF)10月再次下調2023年全球GDP預期至2.7%。第二,銅的供需缺口逐漸收斂,但庫存拐點仍需等待。全球銅精礦小幅過剩,加工費上移,國內電解銅供應改善,現貨偏緊格局將逐步緩解,邊際轉過剩趨勢將更加明晰,當下庫存拐點將作爲主要觀測指標。在宏觀和需求偏弱背景下,銅重心或再度下移,如果兩者能發生共振,銅價下行節奏或加快。策略上,震蕩區間上沿逢高做空安全性更高,短線靠近震蕩區間下沿止盈,如庫存拐點確認,空單可繼續持有,此外,逢高賣虛值看漲期權可繼續滾動操作。

風險提示:海外銅礦供應幹擾導致超預期減產、低庫存繼續去化引發逼倉行爲(上行風險)。

今年1-4月,因原油價格持續上漲,通脹預期高企的驅動,銅價呈現震蕩上行走勢,期間因俄烏事件驅動將價格推高近77000元,接近去年5月高點,LME銅甚至刷新歷史高位達10845美元。隨後上海疫情超預期爆發引發需求憂慮,銅價回調至70000附近,5月中後至6月中,疫情明顯緩解國內需求回補,銅價又有一輪弱反彈。整體而言,上半年銅價仍在延續去年5月以來的高位區間震蕩行情,主波動於70000-77000元。

直到今年6月份,美聯儲宣布大幅加息75基點以控制通脹,銅價才開始破位下跌,市場開始交易全球經濟衰退預期,LME銅下挫到6955美元,滬銅下挫到54000附近。隨後伴隨宏觀壓力緩解,銅價出現超跌反彈行情,銅價重心更加偏向基本面邏輯,現貨偏緊局面下,銅價再次走出區間震蕩行情,主波動於60000-64500。我們認爲後期銅價方向仍將以宏觀爲主導,但節奏上需觀測供需缺口收斂情況。

一、通脹高企,美聯儲緊縮難言見頂,美國經濟或從“滯脹”轉“衰退”

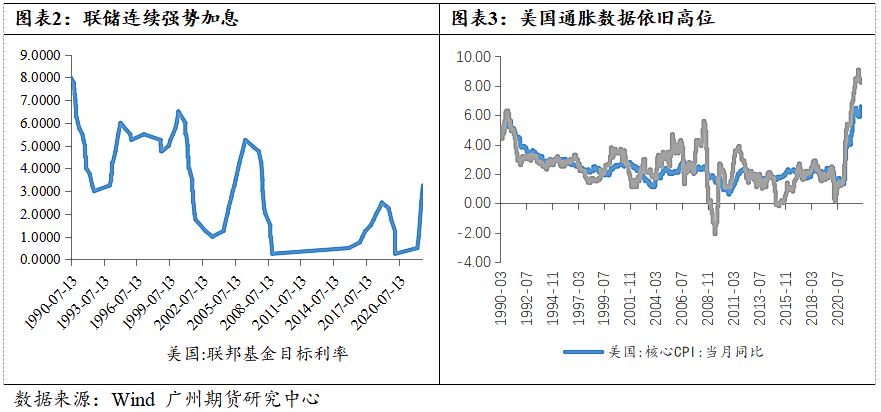

今年截至到目前已經加息6次,累計375個基點,創下美聯儲近40多年來最激進的加息記錄。將聯邦基金利率目標區間推至3.75%-4.00%。

當前美國處於經濟周期的“滯脹”階段,需求已經掉頭向下。美國10月Markit制造業PMI初值爲49.9,跌至榮枯線下方,刷新28個月低位,預期51,前值52。美國10月Markit服務業PMI初值爲46.6,爲2個月低位,預期49.2,前值49.3。同時,美國9月社零同比8.2%,較上月增幅收窄1.2個百分點;成品房銷售套數環比下降1.5%;新開工房屋數量 環比下降8.1%;消費者信心指數處於歷史低位。

但持續超預期的就業市場和通脹數據給美聯儲的加息奠定了基礎,緊縮政策難言見頂,繼續壓制需求。9月美國CPI繼續高於預期,爲8.2%,短期內或難以大幅下降;供給收縮仍是主要原因,能源食品和住房仍是拉動CPI的主要因素。

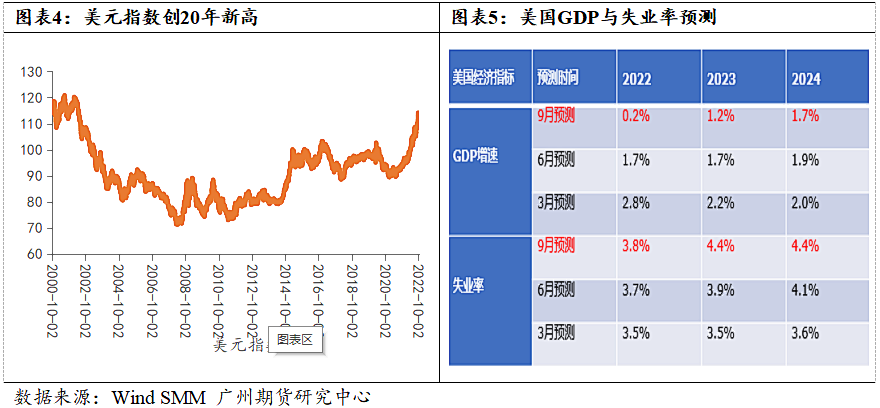

今年以來,鮑威爾反復強調,“美聯儲當前的首要任務是將通脹降至2%目標”。目前通脹數據離目標位還挺遠,且就業市場依舊健康下,預計緊縮政策難言見頂。高盛上調美聯儲利率預測,預計3月將加息至5%。

隨着加息的持續進行、需求的回落,就業市場或將逐漸冷卻。美國經濟或將逐步向衰退過度。

9月議息會議中,美聯儲FOMC也下調了經濟增長預測:2022、2023、2024年底GDP增速預期中值分別爲0.2%,1.2%,1.7%(6月預期分別爲1.7%,1.7%,1.9%);同期,失業率中值分別爲3.8%,4.4%,4.4%。(6月預期分別爲3.7%,3.9%,4.1%)。

二、歐洲經濟動能或進一步衰竭

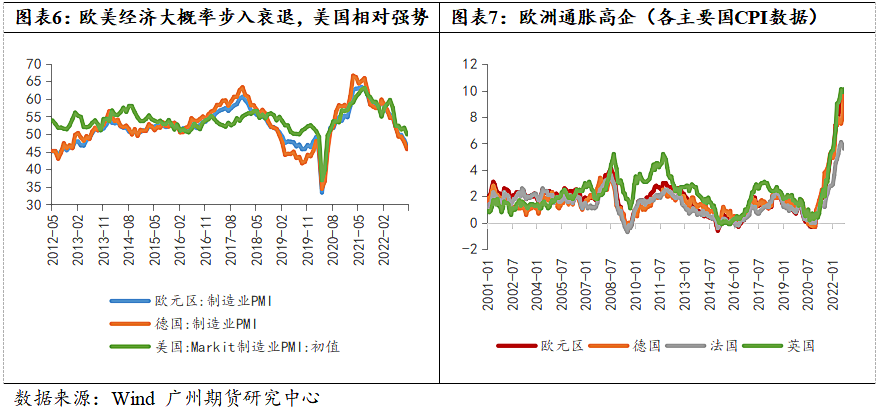

歐洲在經歷能源危機所帶來的高通脹壓力,經濟動能正在進一步衰竭,歐元區10月CPI初值同比升10.7%,創紀錄新高,預期升10.2%,9月終值升9.9%,整個歐洲依然在期待通脹拐點。從經濟景氣度指標看,歐元區10月制造業PMI初值錄得46.6,創2020年7月以來新低。英國10月制造業PMI錄得45.8,爲2020年5月以來新低。各類核心零售數據和制造業訂單數據也持續超預期的錄得負值。

但是,爲對抗通脹,歐央行的加息步伐還在繼續,這對歐洲經濟雪上加霜,導致歐洲衰退程度更深。10月27日歐洲央行決定將歐元區三大關鍵利率全部上調75個基點,將主要再融資利率、邊際借貸利率和存款機制利率分別上調至2%、2.25%和1.50%。這是歐洲央行繼今年9月8日加息75個基點後第二次大幅加息75個基點。今年以來,歐洲央行已累計加息200個基點。據歐央行的表態,年內政策利率至少要達到2%的中性水平,即年內預計至少還有一次50bp加息。在美聯儲加息周期尚未放緩的大背景下,前幾周英國養老金面臨的流動性危機或是一次預演,歐洲金融市場依然十分脆弱。

三、受外需拖累,國內經濟或穩中偏弱運行

相對海外而言,國內經濟在持續穩增長政策的推進下偏穩運行,但外需受全球經濟衰退影響回落,出口明顯下滑。

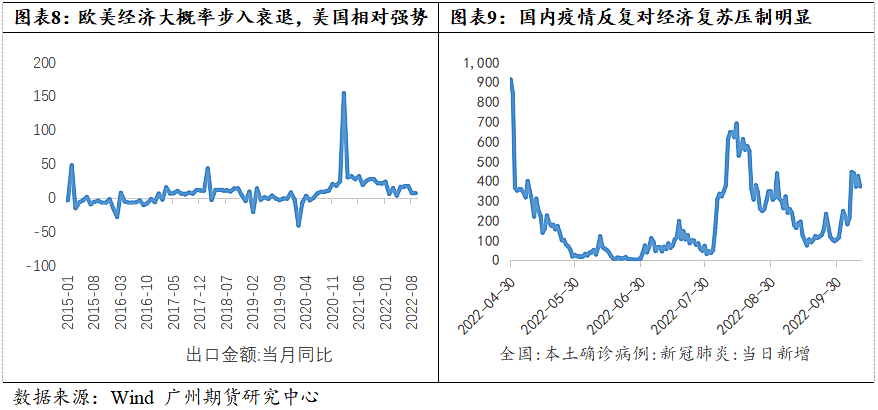

9月出口(以美元計價,下同)同比增長5.7%,預期增5.8%,前值增7.1%,兩年復合增速16.3%。主因歐美制造業PMI擴張放緩、貿易收縮,外需整體疲軟。

具體來看,受國際地緣因素、海外經濟放緩、以及歐洲部分地區能源供應鏈受阻等影響,外需持續疲軟。10月韓國出口金額同比-5.5%,前值-8.8%,1-9月累計同比15.3%,2021年全年同比32.4%。美國10月ISM和Markit制造業PMI均接近停滯。其中,ISM制造業PMI降至50.2,創2020年5月以來新低;Markit制造業PMI終值50.4,創2020年6月以來新低。歐元區10月制造業PMI初值錄得46.6,創2020年7月以來新低,連續四個月位於收縮區間;日本制造業PMI降至50.8%。

分地區看,對主要貿易夥伴出口較上月均出現明顯下滑趨勢,9月東盟爲最大出口貿易夥伴。具體來看,對東盟、美國、歐盟、日本、韓國出口額分別環比5.8%、2.0%、-8.5%、1.7%和-2.1%。分產品看,高技術制造業出口額環比改善。9月機電、高新技術產品同比5.8%、-1.1%,較上月變動1.5、2.8個百分點;勞動密集型產品同比2.0%,環比-5.0%。

國內疫情反反復復,精準防疫政策短期難以改變,對實體經濟及市場信心的恢復均有較大影響。

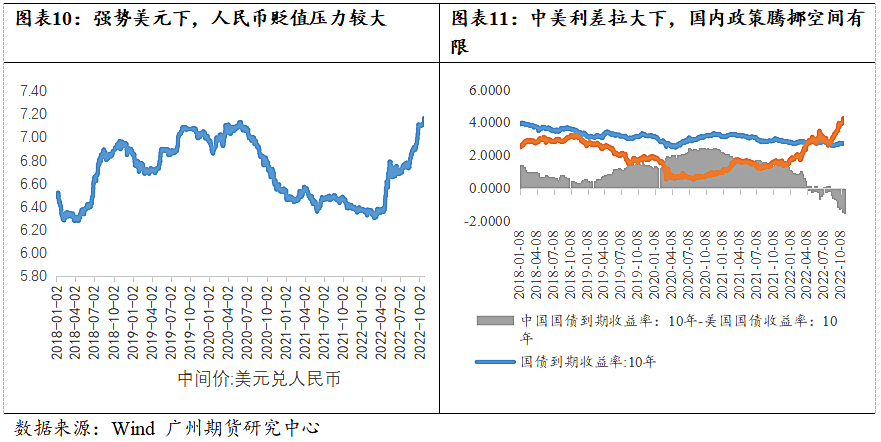

此外,在美聯儲加息,我國降息的背景下,中美利差倒掛加深,美國 10 年國債收益率飆升至4.0%以上,國內 10 年期國債收益率 2.7%附近,中美利差達到-1.3%,幅度擴至近 14 年最大。人民幣匯率加速貶值,接連跌破7.3,美元指數升至114,國內資本外流壓力大,國內以我爲主的貨幣政策轉向內外兼顧,貨幣政策騰挪的空間有限,利率降低能帶來的效益遞減。

四、當前全球經濟衰退預期不斷強化,現實經濟數據正在進一步驗證

10月11日,國際貨幣基金組織(IMF)發布最新一期《世界經濟展望報告》,預計2022年全球經濟增速爲3.2%,與上期預測值持平;2023年全球經濟增速爲2.7%,較上期預測值下調0.2個百分點。其中,預計2022年、2023年美國經濟增速分別爲1.6%、1%;歐元區經濟增速分別爲3.1%、0.5%;英國經濟增速分別爲3.6%、0.3%;日本經濟增速分別爲1.7%、1.6%;新興市場和發展中經濟體均爲3.7%。

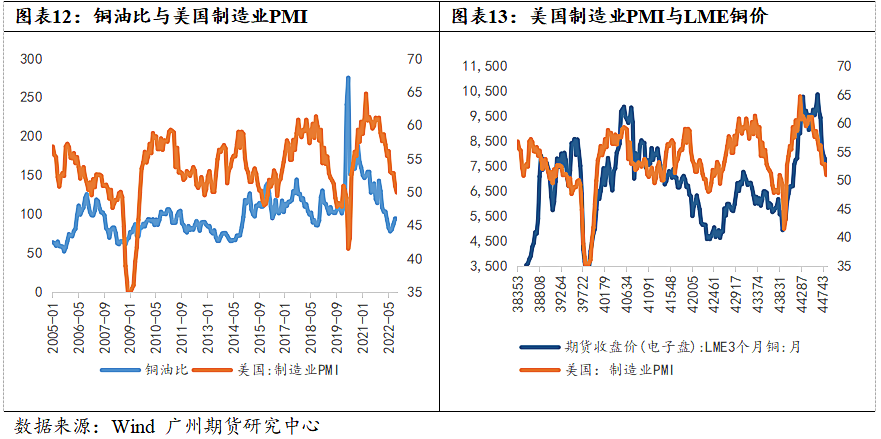

市場認爲,銅和原油的價格之比能直觀的反映當前經濟周期的變化,如果銅油比持續走高,銅價的上漲速度超過原油價格的上漲速度,表明經濟強勁復蘇,如果銅油比持續走低,原油價格的上漲速度高於銅價的上漲速度,或者銅價下跌速度超過油價的下跌速度,表明經濟陷入滯脹。銅對需求的高敏感性,折射的是需求的強弱,原油作爲工業生產的固定成本,折射的是供應端的強弱,因此銅油比常常被當做經濟衰退的預警信號。

左邊這張圖對銅油比及美國制造業PMI數據進行了比對,銅油比在達到或接近歷史低位一段時間後,美國經濟將持續走弱,如08年、14年、19年。

五、銅礦供應趨鬆尚未有效傳導至冶煉端,庫存拐點仍待觀察

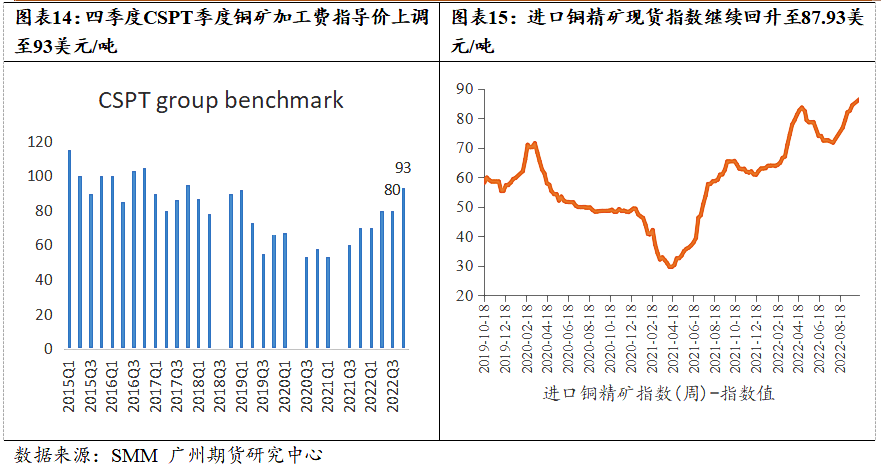

今年以來,銅礦供應趨鬆,加工費持續上行,四季度CSPT季度銅礦加工費指導價上調至93美元/噸,進口銅精礦現貨指數繼續回升至近88美元/噸,產業鏈利潤向冶煉端傾斜。但從精煉銅產量來看,產量增速並不明顯,SMM2022年1-9月國內精煉銅產量累計761.13萬噸,同比+1.62%,遠低於年初的產量增速預期。上半年,因受疫情影響國內部分冶煉廠將檢修時間提前,且東營方圓及陽谷祥光因資金問題分別停產5個月及70天,精銅產量影響較大,進入8月,高溫限電使得實際冶煉產量低於預期。此外,今年4月以來粗銅供應的持續偏緊對精銅產量也產生了一定程度影響,1-8月國內精銅平均產量僅83.78萬噸,9月回升至90.9萬噸,SMM預計10-12月平均精銅產量在近94萬噸。一方面四季度國內冶煉廠將追趕年度生產計劃,加大開工力度,另一方面四季度開始國內精煉銅新增產能將開始逐漸兌現。

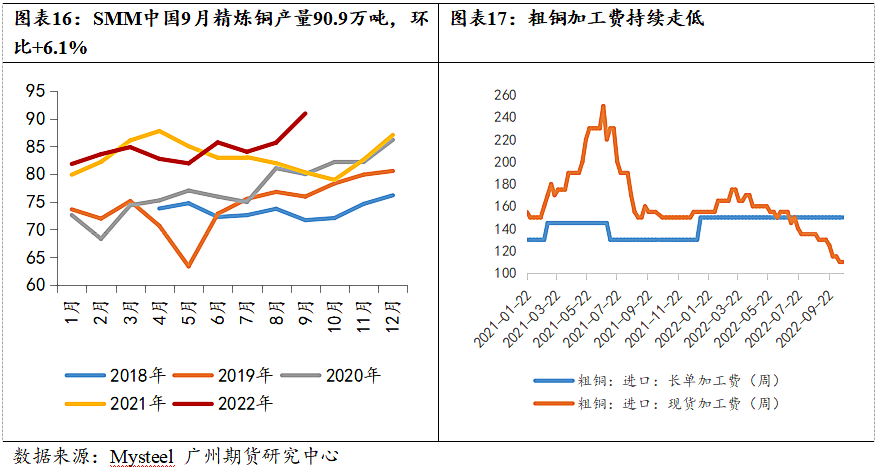

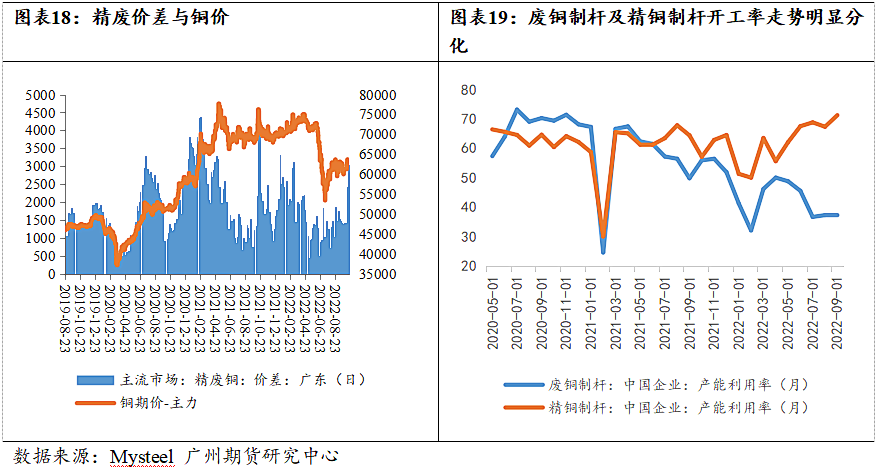

其次就是廢銅供應,一方面進口量並沒有明顯提升,另一方面,由於3月份財稅40號文落地,利廢企業對帶票廢銅較爲青睞,國產廢銅產量因疫情影響而導致大幅下降,今年國內廢銅市場整體呈現偏緊的局面。廢銅的緊缺導致廢銅制杆企業開工率持續低位,精銅制杆在一定程度上對其形成替代,從圖中開工率表現可以得到印證。精廢價差長期低位,精銅對廢銅形成替代消費,這是今年國內精銅庫存長期處於低位的主要原因。

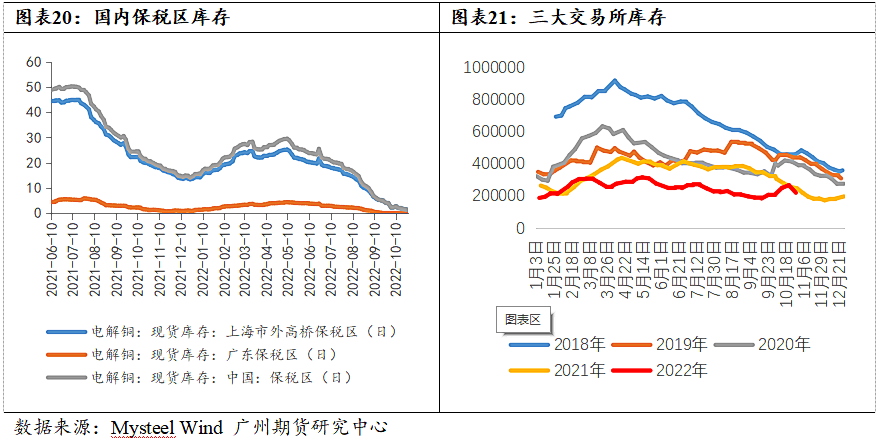

就當下來看,不管是國內庫存還是LME、保稅區庫存均是低位,尤其保稅區庫存基本被清空了。據MYSTEEL數據顯示,截至10月27日,上海保稅區庫存僅1.2萬噸,廣東保稅區庫存爲0噸,合計1.2萬噸,而6月初時該數字爲近25萬噸。3月初洋山銅溢價均價觸及6.5美元低點後開啓持續反彈之路,當前最新報價已升爲142.5美元/噸。自5月底鋁現貨倉單連環爆雷後,銀行對倉單融資業務更加謹慎,且自6月以來進口窗口大部分爲開啓狀態有利於保稅區庫存流入到國內。一旦保稅區庫存清空,勢必會降低進口銅調節國內供應的效率,尤其在低庫存狀態下,這種有效率的調節是非常重要的,畢竟我們的精銅主要進口國爲智利(佔比26%)、剛果金(佔比22%),運輸時間是很長的。

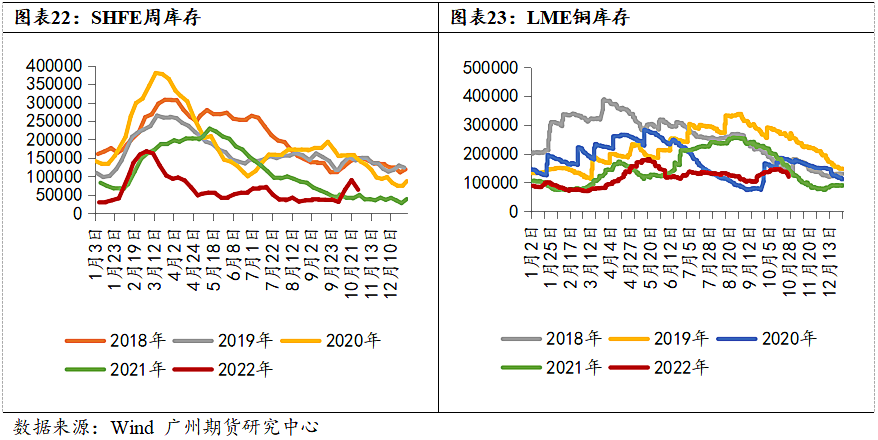

LME庫存也處於歷史同期偏低,截至10月31日,LME銅庫存爲113125噸,較2021年同期140175噸,下降約2.7萬噸,降幅19.2%。注銷倉單佔比拉升至64%,可利用庫存4.2萬噸。LME0-3升水走廓至100美元+。

國內庫存,截至10月28日,SHFE周庫存爲63440噸,同樣處於歷史低位,自10合約完成交割後,庫存再次轉降,並且下降速度還挺快,11-12合約月差在1000-1300高位波動,11月擠倉風險仍在,對單邊價格也還有一些支撐。

六、價格展望及投資建議

第一,衰退交易仍未結束,宏觀偏空或壓制銅價繼續下行。美國9月未季調CPI年率 8.2%,預期8.10%,前值8.30%。美國9月未季調核心CPI年率 6.6%,預期6.50%,前值6.30%。美國9月通脹數據再次高於普遍預期,離鮑威爾反復強調的2%通脹目標相隔甚遠,緊縮政策短中期難言見頂,美國需求將進一步被抑制,大概率從“滯脹”轉爲衰退,歐洲經濟在通脹高企、能源短缺等多重困境下,經濟動能或進一步衰竭,國內經濟穩中偏弱,下行壓力加大。國際貨幣基金組織(IMF)10月再次下調2023年全球GDP預期至2.7%。第二,銅的供需缺口逐漸收斂,但庫存拐點仍需等待。全球銅精礦小幅過剩,加工費上移,國內電解銅供應改善,現貨偏緊格局將逐步緩解,邊際轉過剩趨勢將更加明晰,當下庫存拐點將作爲主要觀測指標。在宏觀和需求偏弱背景下,銅重心或再度下移,如果兩者能發生共振,銅價下行節奏或加快。策略上,震蕩區間上沿逢高做空安全性更高,短線靠近震蕩區間下沿止盈,如庫存拐點確認,空單可繼續持有,此外,逢高賣虛值看漲期權可繼續滾動操作。

作者:

分析師 許克元

期貨從業資格:F3022666

投資諮詢資格:Z0013612

郵箱:xuky@gzf2010.com.cn