簡

簡 繁

繁宏觀面:

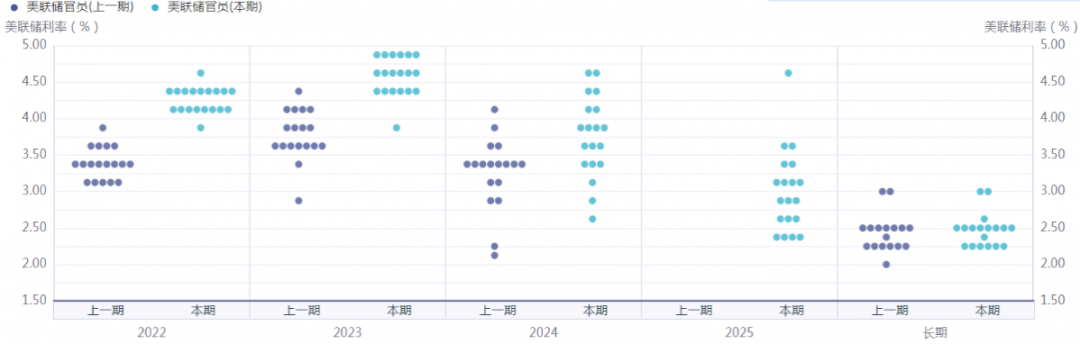

疫情防控優化調整,國內經濟復蘇預期增強,消費有望回暖。新能源高增長,基建穩大盤,房地產邊際改善。海外方面,美國經濟處於“衰退+緊縮”狀態,市場對政策緊縮的反應較爲充分,在美國通脹向下拐點顯現後,政策路徑將沿着緊縮退坡(年底)—加息停止(2023年二季度)—降息預期升溫(2023年底)的方向演繹,美元指數或將走弱,但歐美經濟衰退預期又會形成宏觀上的壓制。後期影響銅價的宏觀變量:國內疫情防控優化調整後,刺激下遊需求回暖(利多);歐美經濟衰退導致中國外需出口下降(利空);地緣政局軍事博弈影響風險偏好(利空)。

圖1 美聯儲利率預期點陣圖

數據來源:同花順

圖2 美元指數

產業面:

需求淡季,12月初銅杆企業開工率63.29%,較上周回落4.7個百分點。截至12月初,LME銅庫存8.7萬噸,回落近0.3萬噸。上期所銅6.5萬噸,下降0.5萬噸。中國電解銅社會庫存11.27萬噸,較上周下降0.1萬噸,近期銅處於去庫狀態,或與銅價下跌後,部分下遊企業逢低採購有關。目前出口窗口打開,部分冶煉廠捂貨至可流通貨源緊張,現貨升水走高。短期精廢價差1470元/噸,小幅擴大,利於再生銅消費。銅礦供應端,據SMM報道,中國冶煉廠與Freeport敲定2023年銅礦長單加工費基準價爲88美元/噸,較2022年增加23美元/噸,創2017年以來新高,顯示出未來一年銅礦供應充裕,冶煉端產量將跟隨礦產端產能增加。銅市整體上處於供需偏寬鬆局面。中期滬銅價格在全球銅礦90%分位線成本端上方50000-55000元/噸區間,獲得支撐力度較強。長期能源轉型與碳中和背景下,銅價底部區間穩步擡升。

後期影響銅價的中觀變量:若冬季電力供應緊張,電解銅冶煉開工率或有回落,導致冶煉端產量下降(利多)。

圖3銅礦長單加工費

數據來源:SMM

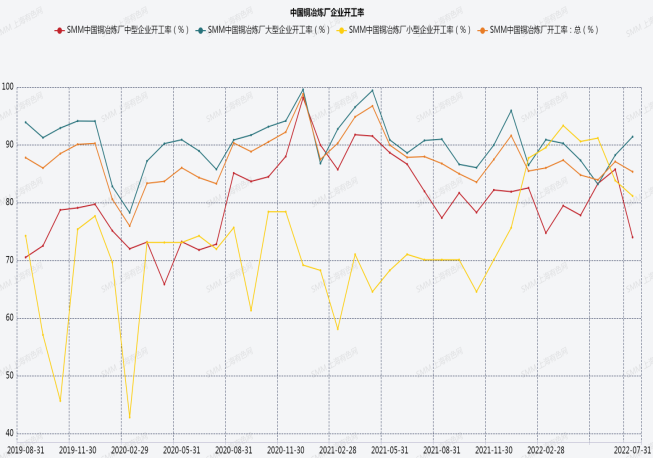

圖4 中國電解銅冶煉廠開工率

數據來源:SMM

交易面:

銅價已提前搶跑交易中國經濟復蘇邏輯和美聯儲緊縮退坡預期,短期快速衝高後警惕回落。