簡

簡 繁

繁2022年是極不尋常的一年,世紀疫情影響深遠,氣候災害接踵而至,地緣政治緊張對立,局部衝突激烈動蕩,經濟復蘇遲滯乏力,電力緊張、能源資源價格上漲、氣候變化、通脹等並行飆升。中國經濟也面臨着需求收縮、供給衝擊、預期轉弱等三重壓力。面對新情況、新問題,在以習近平同志爲核心的黨中央的堅強領導下,銅行業深入學習貫徹落實黨的二十大精神,按照“疫情要防住、經濟要穩住、發展要安全”的要求,高效統籌疫情防控和經濟發展,着力落實穩經濟各項舉措,運行總體保持平穩向好的勢頭。

銅產業總體形勢分析

(一)資源與開發1.全球銅產業資源與開發

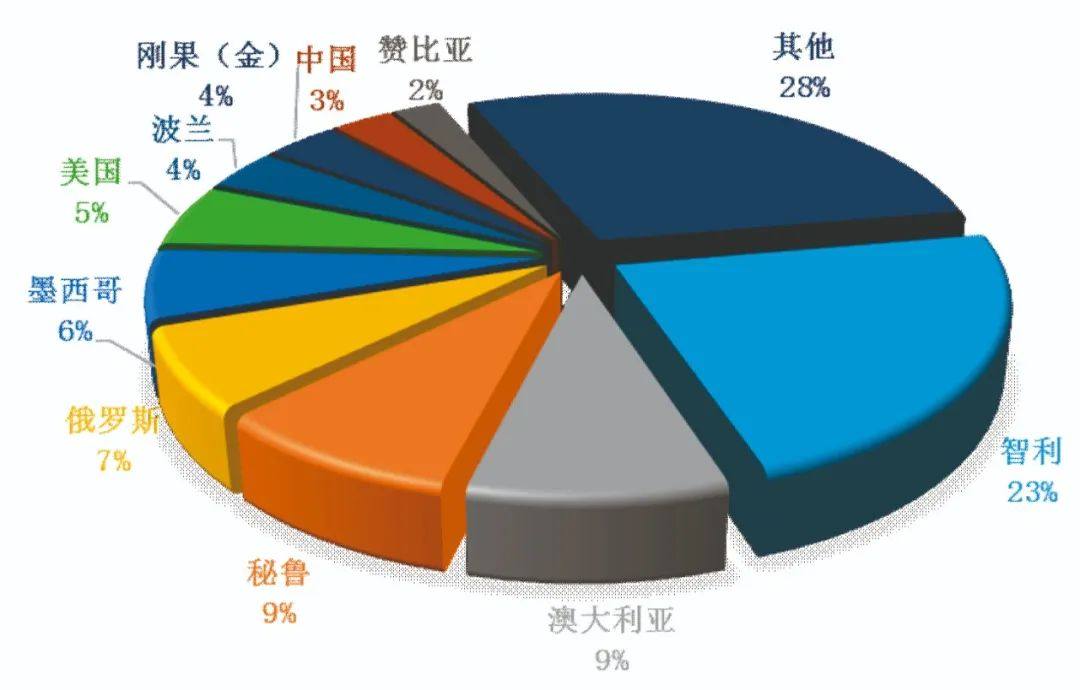

隨着勘探技術的進步和勘探範圍的擴大,全球探明銅資源儲量總體呈上升趨勢。美國地質調查局(USGS)統計數據顯示,2021年,全球已探明銅儲量約8.8億噸金屬量,較2020年增加了1000萬噸金屬量。全球銅礦資源主要分布在南美洲的祕魯和智利、北美洲的美國和墨西哥、歐洲的俄羅斯、非洲中部的剛果(金)和贊比亞、亞洲的中國和印度尼西亞等國家和地區。其中,智利擁有銅儲量2億噸,佔全球總儲量的23%,位居全球首位;澳大利亞和祕魯的儲量分別爲7930萬噸和7700萬噸,約佔全球總儲量的9%,分別位列第二位、第三位;另外,隨着剛果(金)地質工作以及銅礦開發的不斷推進,其資源儲量佔比由2020年的3%上升至2021年的4%。

圖1 2021年全球銅資源儲量分布圖數據來源:USGS

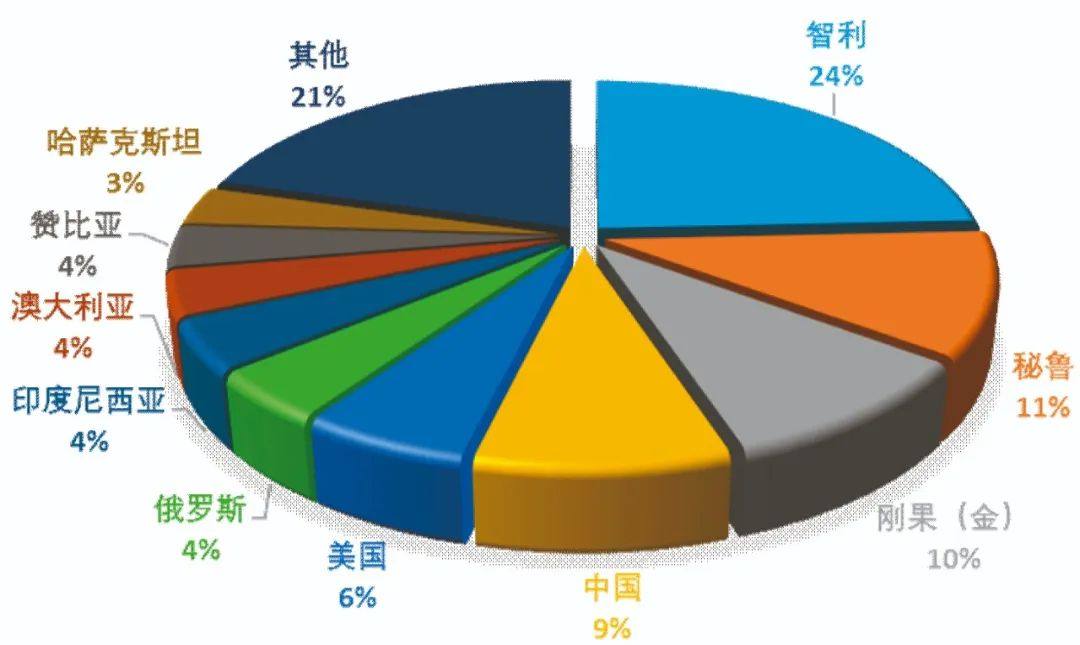

根據ICSG數據,2021年,全球銅礦山產能達2604萬噸,銅礦含銅產量(包括銅精礦和溼法銅,下同)達到2111萬噸,較2020年增長了2%。其中,銅精礦產量1723萬噸,較2020年增長4%。全球銅礦生產相對集中,主要分布在智利、祕魯、中國、剛果(金)、美國、俄羅斯、贊比亞、澳大利亞、印度尼西亞、墨西哥等國家。2021年,排名前十的國家銅礦含銅產量合計1674萬噸,佔全球總產量的79%,其中,智利產量佔比達26.6%,其次是祕魯和中國,佔比分別爲11%和8.6%。

圖2 2022年1—10月全球銅礦含銅產量分布圖數據來源:ICSG

2022年以來,隨着疫情的影響逐步減弱,全球銅礦產量得以逐步恢復。ICSG數據顯示,2022年1—10月,全球銅礦含銅產量爲1804萬噸,同比增長3.4%,其中,銅精礦含銅產量爲1467萬噸,同比增長3.1%,溼法銅產量爲337萬噸,同比增長4.7%。2022年1—10月,智利銅礦含銅產量爲438萬噸,同比下降5.6%;祕魯銅礦含銅產量爲196萬噸,同比增長2.1%;剛果(金)銅礦含銅產量爲176萬噸,同比增長27.5%。

表1 全球銅礦生產與銅冶煉相關數據表單位:萬噸

數據來源:ICSG2.我國銅產業資源與開發

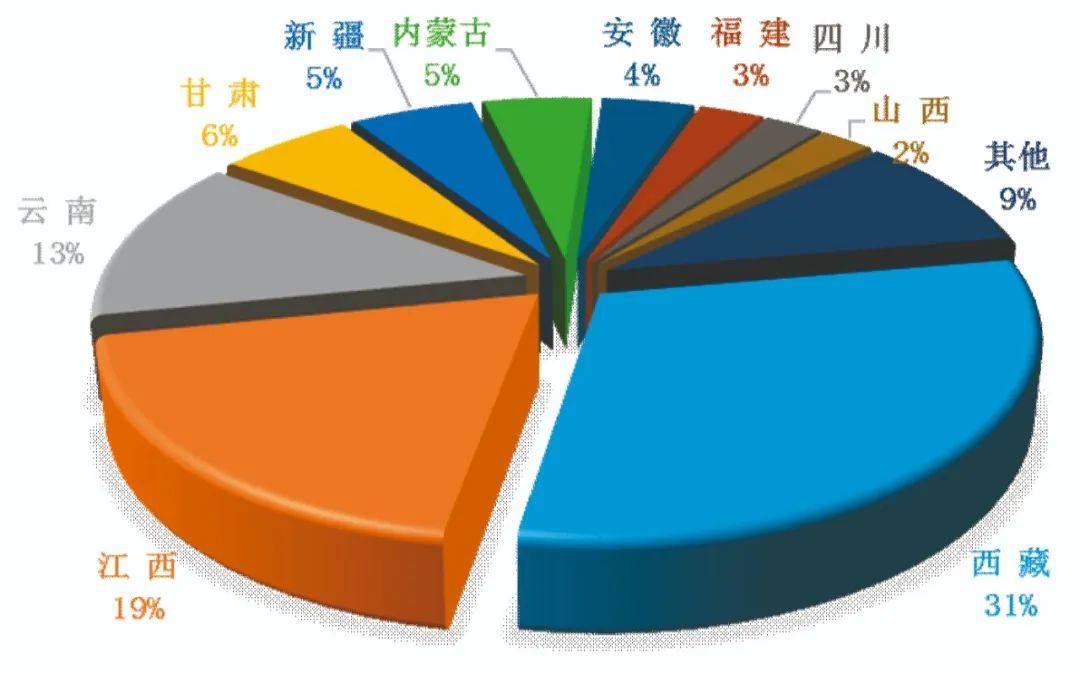

自然資源部數據顯示,截至2021年底,中國已探明銅資源儲量(金屬量,下同)爲3495萬噸,分布相對集中,其中,西藏銅資源儲量位居第一,佔比達31%,其次是江西和雲南,佔比分別爲19%和13%;排名前十的省份合計銅資源儲量佔比達91%。

2016—2020年,中國缺乏大型銅礦新建或擴建項目,接替資源不足,加之與日俱增的環保壓力,銅精礦含銅產量出現下滑,基本維持在150萬~160萬噸水平。2021年,隨着西藏玉龍銅礦二期達產,以及驅龍銅礦一期投產,中國銅精礦含銅產量逐步回升,超過180萬噸。根據中國有色金屬工業協會銅業分會統計,2022年1—11月,中國銅精礦含銅產量接近170萬噸,同比增長7%。預計2022年產量將超過2021年,其中,西藏躍居國內最大的銅礦產區。

3.企業“走出去”情況

2022年,在全球疫情蔓延,外部環境復雜多變的背景下,銅行業企業“走出去”面臨更多的壓力和挑戰。盡管如此,中國銅企業仍然積極應對,以貿易、股權收購(參股)、資產收購以及聯合開發等方式開拓海外資源市場,擔當了資源保障的開拓者。截至2022年11月,中國企業在境外實施的銅礦山和冶煉項目達50餘個,控制的銅資源量超過1.8億噸,形成銅礦含銅產能超過240萬噸,冶煉產能超過100萬噸,在銅資源量和礦山產能方面,均已超過我國國內。其中,紫金礦業在剛果(金)、塞爾維亞及祕魯等銅礦項目全部順利投產。2022年,該公司境內外銅礦含銅產量有望達到85萬噸,躍居中國銅企業首位。

根據全球銅資源分布和中國企業“走出去”現狀,未來境外銅礦資源開發將主要集中在非洲的贊比亞、剛果(金),拉丁美洲的智利、厄瓜多爾、祕魯,亞洲周邊國家的哈薩克斯坦、吉爾吉斯斯坦、緬甸、老撾、泰國、朝鮮、蒙古、阿富汗、巴基斯坦等國家和地區,在歐洲、北美洲和大洋洲則主要通過資本市場開展礦權運作。

(二)價格與消費1.銅價格變化情況(1)2022年銅價走勢回顧

2022年,銅價整體重心有所下移。4月中旬以前,全球經濟復蘇的預期提高,海外需求持續較好,市場信心較足,銅價在歷史高位附近波動,並在3月7日LME鎳期貨事件推動下,再次刷新上市以來新高,達到10845美元/噸。但隨着美聯儲進入加息周期,以及在全球經濟衰退的擔憂升溫、中國疫情管控導致需求疲軟等多重因素的壓力下,銅價從4月下旬開始快速回落,重心不斷下移。7月中下旬,一方面,市場對中國穩經濟措施有一定期待;另一方面,預期美聯儲加息將放緩,銅價企穩反彈。2022年下半年,銅價基本在7200美元~8500美元/噸之間波動,2022年,LME當月和三個月期銅均價分別爲8777美元/噸和8771美元/噸,同比分別下降5.8%和5.6%。內盤滬銅與外盤走勢基本一致,2022年,SHFE當月和三個月期銅均價分別爲67019元/噸和66485元/噸,同比分別下降2.1%和3%。

銅精礦加工費方面,2022年以來,全球銅礦山產量釋放速度快於冶煉產能釋放速度,推動了加工費持續好轉。2022年11月底,中國銅冶煉廠代表與自由港公司敲定了2023年銅精礦加工費爲88美元/噸,較2022年上漲23美元/噸,創2017年以來新高。

(2)銅價趨勢展望

從歷史來看,供需基本面和成本決定了價格長期趨勢,但並不是唯一因素。在很多時候,銅的金融屬性(流動性、貨幣政策、美元走勢)才是市場的關注重點,從而導致基本面對市場的影響出現一定滯後性,短期內的大漲大跌是由金融屬性帶動的。

從短期來看,中國疫情防控進入新階段,疊加房地產迎來利好政策,以及地緣政治變化因素,都可能帶動一些對短期需求的炒作,從而支持價格。宏觀方面,2022年12月召開的中央經濟工作會議爲2023年經濟發展奠定了“穩字當頭、穩中求進”的基調。會議強調,將繼續實施積極的財政政策和穩健的貨幣政策,各項利好政策紛紛兌現。當前,國內受疫情擾動,需求仍未充分恢復,疊加外部環境動蕩不安,海外衰退預期持續升溫,經濟恢復存在挑戰。但我國經濟向上的韌性強、潛力大,在多措施持續發力的背景下,2023年經濟運行總體有望回升,預計呈現先低後高格局。

圖3 2021年中國銅資源儲量分布圖數據來源:自然資源部

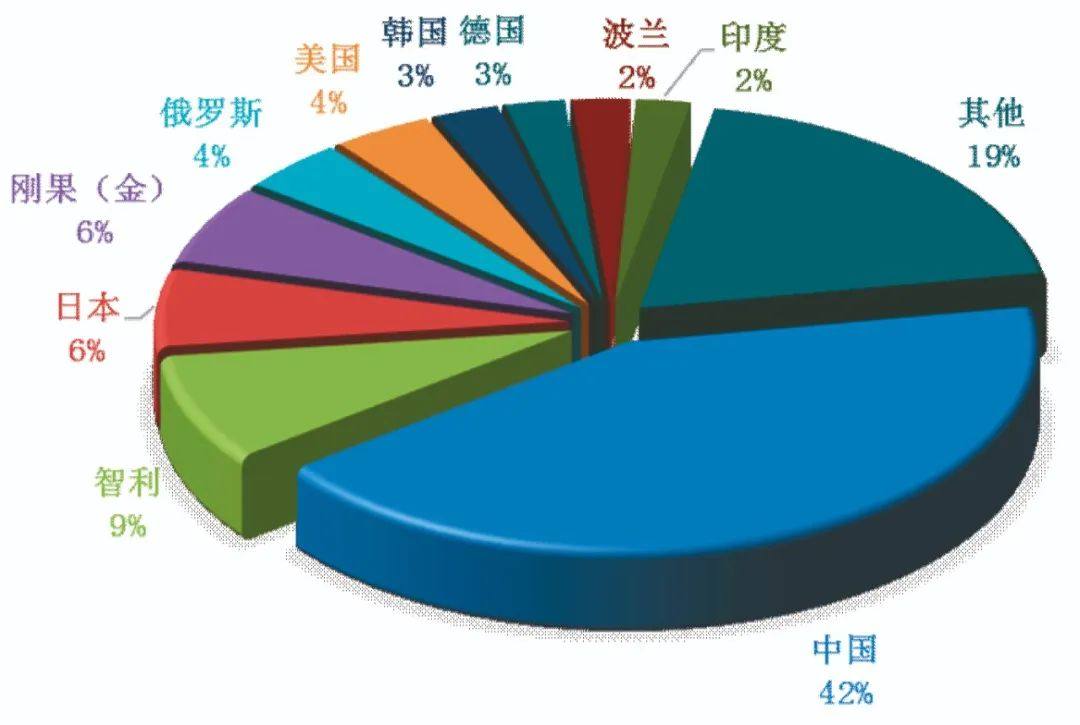

圖4 2022年1—10月全球精煉銅產量分布圖數據來源:ICSG

2.市場消費及供需情況

(1)全球銅礦供應總體保持增長

目前,全球在建銅精礦項目相對集中,主要分布在南美的智利、非洲的剛果(金)。此外,還有北美洲的美國及亞洲的中國、印度尼西亞等國家和地區。主要項目包括紫金礦業卡莫阿-卡庫拉銅礦項目和塞爾維亞Timok銅金礦、必和必拓智利Spence銅礦擴產項目、紫金礦業驅龍銅礦(巨龍銅業)項目、厄瓜多爾米拉多銅礦項目二期、第一量子巴拿馬Cobre Panamá銅礦擴能;力拓集團OT銅礦、泰克資源公司Quebrada Blanca二期等項目。因此,南美洲地區、非洲地區銅礦供應量仍有提升空間,預計全球銅礦供給總體將呈低速增長趨勢。其中,紫金礦業集團旗下的卡莫阿-卡庫拉項目在2022年1—10月銅精礦產量爲27.4萬噸,預計2022年產量達到34萬噸,到2023年二季度,該項目銅精礦產能將增加至45萬噸。

近幾年,中國計劃建設或擴能的銅礦項目主要有武山銅礦擴建項目、四川省會理縣紅泥坡礦區銅礦、驅龍銅礦二期等,有望於2023—2025年前後投產,彌補一部分消失的產能。其中,紫金礦業驅龍銅礦一期項目已經達產,預計2023年驅龍銅礦含銅產量將達到16萬噸,二期項目預計在2024年底投產。但是考慮到國內銅礦開發和生產受到環保壓力制約,預計經過2021—2024年的增長後,產量將逐步回歸穩定,預計會維持在210萬噸/年左右水平。

(2)全球精煉銅需求正逐步恢復

ICSG數據顯示,2016—2021年期間,全球精煉銅產量從2336萬噸增加至2480萬噸。中國是全球最主要的精煉銅產量增長貢獻國,2021年,中國精煉銅產量達1048萬噸,佔比42%,位居世界首位。未來1—2年,中國冶煉產能仍處於高速擴張期,精銅產量將保持在較高水平。此外,非洲剛果(金)產量增長較快,2021年產量達到136萬噸,同比增長4.5%。2022年1—10月,全球精煉銅產量2119萬噸,同比增長2.6%,其中剛果(金)產量增長達到16.8%。

ICSG統計數據顯示,2021年,全球精煉銅消費量爲2526萬噸,同比增長1.1%,其中,作爲最大的銅消費國的中國精煉銅消費量爲1384萬噸,同比下降4%;歐盟和英國精煉銅消費爲305萬噸,同比增長10.5%;美國精煉銅消費爲177萬噸,同比增長3.5%;日本精煉銅消費量爲93萬噸,同比增長10.7%。

2022年,極端天氣、能源緊張、通脹、新冠疫情對世界經濟以及銅消費產生了顯著的負面影響,但消費仍好於2021年。2022年1—10月,全球精煉銅消費量爲2150萬噸,同比增長2.7%。其中,中國銅消費量爲1189萬噸,同比增長4.5%;歐盟和英國精煉銅消費爲267萬噸,同比增長3.2%;另外,馬拉西亞、越南、泰國、印度等國家精煉銅消費同比分別增長21.5%、6.8%、3.2%、7.1%。預計隨着制造業的轉移,這些國家和地區的精煉銅消費有望繼續保持增長。

(3)我國精銅消費分化明顯

2022年以來,我國精煉銅消費出現了明顯的分化態勢,其中,傳統領域用銅板帶、電路板用銅箔等消費相對疲軟,電力、新能源領域用銅表現較好。電源和電網完成投資均同比增長。2022年1—10月,全國主要發電企業電源工程完成投資4607億元,同比增長27%;全國電網工程完成投資3511億元,同比增長3%。考慮到社會能源需求漸增,且國家不斷出臺利好政策推動基建工程建設,預計2023年,電網建設將表現良好,對未來長期銅材消費有較好拉動作用。全國汽車產銷繼續保持增長,尤其是新能源汽車對銅消費拉動明顯。2022年1—10月,汽車產銷分別完成2224萬輛和2198萬輛,同比分別增長7.9%和4.6%,其中,新能源汽車產銷分別達到548.5萬輛和528萬輛,同比均增長1.1倍,市場佔有率達24%。預計全年國內鋰電銅箔總消費量達到40萬噸,對銅的消費增長貢獻率約爲40%。家電產銷下行壓力依舊較大,2022年10月,家用空調生產928.35萬臺,同比下降8.53%;銷售847.64萬臺,同比下降6.72%,其中,內銷512萬臺,同比下降4.62%;出口336萬臺,同比下降 9.75%。後續來看,未來空調需求景氣度不高,生產與銷售都缺少增長點,內銷增長可能性較低。在全球性高通脹與經濟衰退並存前提下,多國經濟陷入滯脹惡性循環中,跟隨美聯儲加息使海外需求更爲疲軟,後續出口難以實現增長。房地產恢復跡象不明顯,2022年1—10月,全國房地產開發投資113945億元,同比下降8.8%;房地產開發企業房屋施工面積888894萬平方米,同比下降5.7%。

從銅終端產品的整體數據來看,電源電網工程投資漲幅依然可觀,新能源汽車等新興行業依然保持高速發展趨勢,對銅消費有較好的帶動作用;房地產行業方面,在2022年12月召開的中央經濟工作會上明確指出,2023年房地產工作重點仍是“保交樓,保民生,保穩定”。因此,預計2023年房地產市場在政策推動下會有企穩態勢。

(三)進出口貿易情況

1.全球貿易情況

全球銅精礦貿易方向主要從美洲國家如智利、祕魯等,向亞洲的中國、日本、印度、韓國和歐洲的德國等國家出口,這是由於全球銅礦山產能和銅冶煉產能在地域分布上的不平衡導致的。未來,這種貿易格局還將繼續維持,並隨着中國銅冶煉產能進一步擴張,銅精礦出口至亞洲地區的量還會進一步提高。

2.中國貿易情況

2021年,中國進口銅精礦(實物量,下同)達2340萬噸,折合銅金屬含量約585萬噸。從進口來源看,智利和祕魯是最大的進口來源國,分別佔當年進口量的37.9%和23.6%,其次是墨西哥、蒙古和哈薩克斯坦,分別佔6.2%、5.1%和3.4%。近年來,國內銅精礦產需缺口逐步擴大,銅精礦對外依存度呈逐年上升趨勢,2021年對外依存度爲77%。

2022年1—11月,中國累計進口銅精礦2320萬噸,同比增長8.6%;進口精銅352萬噸,同比增長12.2%;進口粗銅108萬噸,同比增長27.7%;進口銅廢碎料163萬噸,同比增長6.5%。

銅產業面臨的主要風險挑戰

地緣政治正在成爲影響中國對外投資合作的顯性因素。自俄烏衝突以來,地緣政治和國際關系正在加速變化,不斷衝擊既有的國際秩序,成爲當前乃至未來一定時期內影響中國對外投資合作的最顯性因素之一。尤其是近兩年西方國家對關鍵礦產、關鍵產業、關鍵技術的控制不斷增強,國家安全、公共安全等非經濟因素對國際產業分工的影響加大。2022年6月14日,美國國務院在加拿大多倫多宣布,美國和加拿大、澳大利亞、英國和法國、日本和韓國以及歐盟等主要夥伴國家已建立礦產安全夥伴關系(MSP),旨在加強關鍵礦產供應鏈;2022年11月3日,加拿大工業部以國家安全爲由,要求中礦(香港)稀有金屬資源有限公司、盛澤鋰業國際有限公司以及Zangge Mining Investment (Chengdu) Co Ltd等3家中國企業剝離其在加拿大關鍵礦產公司的投資。因此,對於中國礦業投資而言,尤其是在“關鍵礦產”對外投資合作領域系統性風險在不斷上升,而識別風險、應對風險,逐漸成爲中企國際化和全球化發展的最重要課題之一。

國內新增銅礦資源儲量多處於西部地區,銅礦開發前景不樂觀。目前,我國所有的銅冶煉廠均存在原料自給率明顯不足的情況,資源供給矛盾尤爲突出。我國新發現的銅礦資源多處於高海拔、環境惡劣、基礎設施欠缺的西南、西北部等地區,銅礦開採難度大、成本高,且這些地區遠離下遊冶煉廠,後續運輸成本也較高。由於我國具有銅礦品位低、規模小等特點,銅礦開採及維護成本本就遠高於南美智利、祕魯以及非洲剛果(金)、贊比亞等銅礦主產區。在銅價處於高位時,礦山企業可以取得較好利潤,但當銅價出現大幅回落時,礦山企業則很難生存。此外,由於銅礦開發周期長,市場風險高等都在一定程度上限制了企業的投資開發熱情。

全球政治風險和財稅風險都在增加,未來礦山投資需謹慎。中國企業海外布局的主要銅礦資源開發地區投資風險在不斷加大,尤其是拉美地區風險事件頻發、礦山生產等幹擾因素不斷增加。如祕魯因前總統佩德羅·卡斯蒂略被罷免引發的局勢動蕩持續不斷,盡管祕魯政府宣布全國進入緊急狀態,抗議者仍封鎖了國內多條主要道路,其中五礦投資的LasBambas銅礦再次面臨擾動,並極有可能影響該公司產量。此外,蒙古出臺了法規,限制國外資本投資礦產資源,印尼、越南等國家禁止原礦產品出口等。

2023年銅產業發展趨勢展望

2023年,全球經濟增長繼續分化,歐美經濟增長降速並面臨着衰退風險,國內經濟在疫情放開的背景下重回正常增長軌道,全球經濟增長節奏預計先抑後揚。國內經濟提速增長將推動工業金屬價格企穩回升。同時,踐行能源綠色發展、制造業升級、國防及資源安全的強國方針,離不開新材料、戰略金屬、新能源金屬的基石保障,這都將增強銅的市場信心。

從供應端看,雖然2023年全球銅礦新增產能依舊不少,但目前拉美地區風險事件頻發、礦山生產幹擾因素明顯增加,若此類事件再度發生影響到已有礦山的正常運營及新建礦山的投產、穩產,銅礦緊平衡格局或將又一次轉入短缺。因此,供應端的穩定性依舊是困擾2023年銅礦供應的主要因素。

從需求端看,新能源產業的高歌猛進在短期內會對銅消費形成有效的支撐,而傳統家用電器、通訊電子等行業,由於全球經濟疲軟加之制造業向東南亞轉移,預計短期內很難形成有效支撐。同時,政策傳導需要時間,預計短期內國內銅需求不會增長太多,長期待觀察政策對房地產市場支撐力度。

俄烏衝突使歐盟深感能源和礦產資源不能自給之痛,促使其採取措施降低對俄羅斯的能源和礦產資源依賴。歐盟制訂了擺脫對俄羅斯依賴的目標,包括減少俄天然氣的依賴、加快新能源建設等。俄烏衝突正在影響全球能源和礦產資源格局,也使得供應鏈安全成爲各國經濟發展的首要任務。特別是出於安全考慮實現新能源產業供應鏈、產業鏈的本土化,都將加劇新能源相關礦產的競爭。(本文作者系中國有色金屬工業協會銅業分會副祕書長)