簡

簡 繁

繁來源:SHMET

五礦資源(MMG)日前發布業績報告,該公司2022年全年銅總產量(電解銅加銅精礦含銅)爲305053噸,同比減少10%,主要是由於祕魯的Las Bambas的社區抗議活動影響加大。在社區持續抗議活動導致停產逾50天後,2022年Las Bambas年度銅產量爲25.48萬噸,稍高於最新指導的25萬噸,但較2021年減少12%。MMG2022年第四季度銅產量爲8.6萬噸,環比減少10.2%,同比增加11.5%。

摘 要

• 2022年第四季度可記錄總工傷事故頻率(TRIF)爲每百萬工作小時0.67,而2022年全年TRIF爲1.25。

• 2022年全年的所有產量及成本符合或超出各五礦資源礦山的最新指導。

• 2022年全年的銅總產量(電解銅加銅精礦含銅)爲305,053噸,較2021年減少10%,主要由於Las Bambas的小區抗議活動影響加大。2022年全年的鋅總產量爲224,551噸,較2021年減少10%,主要由於2022年初新冠病毒影響可用勞動力,連同礦石品位下降,繼而影響Dugald River及Rosebery的產量。

• 在小區持續抗議活動導致停產逾50天後,2022年Las Bambas年度銅產量爲254,836噸,稍高於最新指導的250,000噸,但較2021年減少12%。

• Las Bambas第三球磨機於第四季度順利投產。在第三球磨機的支持下,礦山實現二零二零年以來最高的季度選礦處理量,亦爲礦山歷來第二高季度處理量。

• 自2022年十二月初祕魯前總統卡斯蒂略被彈劾後,祕魯經歷了廣泛的社會動蕩。廣泛的抗議活動導致南部道路走廊多番中斷,對採礦業造成大範圍影響。Las Bambas已在礦山部署保安人員,目前礦山財產安全。公司的首要關注依然是所有員工、承包商及更廣泛的小區成員的健康和安全。隨着物流運輸中斷,由於關鍵物資短缺,Las Bambas已被迫逐漸減產。

• 於第四季度,本公司與參與2022年礦區抗議的六個小區及其影響範圍內其他小區的對話及協議執行取得良好進展。遺憾的是,由於全國性抗議導致的安全問題,所有對話桌被迫暫停。我們期待於社會動蕩平息後積極推進相關對話。

• 2022年Kinsevere生產電解銅49,070噸,較2021年增加2%,乃由於恢復採礦活動後給礦品位上升及高品位第三方礦石供應增加所致。

• 在國際商會(ICC)作出有利的初步裁決以及MMG與Gécamines及地方當局接洽後,佔據Kinsevere的SokorosheII及Nambulwa租地的武裝人員及第三方已離開。五礦資源繼續在Nambulwa的作業,並於2022年十二月對SokorosheII進行首次實地考察,目標是於2023年一月恢復施工。仲裁程序正在進行中,五礦資源亦繼續與Gécamines就延長Kinsevere礦山壽命及獲得周邊衛星礦開發許可開展合作。

• Kinsevere擴建項目(KEP)建設,包括過渡至開採及處理硫化礦並開始鈷的生產,如期推進。鈷廠房的所有土木工程已經完成且已開始安裝設備。長周期設備已運送至礦山,設備安裝已開始。選礦廠及焙燒廠的具體工程設計正在進行中。新尾礦壩的土方工程已開工。•2022年Dugald River生產鋅173,395噸,較2021年減少4%,主要由於年初新冠疫情影響可用勞動力,連同品位下降所致,但被創紀錄選礦回收量部分抵銷。按鋅當量計,產量連續第三年超過200,000噸。於第四季度,Dugald River達至過去兩年來最高採礦量。•2022年Rosebery生產鋅51,516噸,較2021年減少26%,乃由於長期品位下降,年初新冠疫情影響可用勞動力以及第二及第三季度對採礦順序進行調整所致。第四季度爲年內鋅產量最高的季度。

2023年展望

• 2023年Las Bambas銅的指導產量介乎265,000至305,000噸。這代表較2022年有所改善,惟將取決於祕魯目前正在經歷的大規模政治抗議活動能否較快結束,精礦物流運輸能否恢復穩定。如社會動蕩較快結束,且可與Huancurie小區達成全面協議,預期Chalcobamba礦牀將於2023年下半年開始開發。

• 2023年Las Bambas的C1成本預期介乎1.70美元至1.90美元/磅,較2022年有所上升,此乃由於消耗品成本上漲、精礦運輸量增加、採礦資本化程度降低以及由於2022年的延遲導致社會、開發及維護活動增加所致。

• 2023年Kinsevere電解銅產量預期介乎40,000至48,000噸,由於由氧化礦開採過渡至硫化礦開採,氧化礦噸數逐漸下降。2023年的C1成本預期介乎每磅2.50美元至2.80美元,與2022年大致相同。

• 2023年Dugald River鋅精礦含鋅產量預期介乎170,000至185,000噸。2023年的C1成本預期介乎每磅0.90美元至1.05美元。成本上升包括開採成本上升及天然氣價格飆升。生產活動過渡至業主開採模式以及2023年初開始太陽能供電,將部分緩解成本之升幅。•2023年Rosebery鋅精礦含鋅產量預期介乎55,000至65,000噸,2023年C1成本介乎於每磅0.35美元至0.50美元。盡管鋅產量有所增加,由於全行業成本上漲、副產品貢獻減少以及加工費上升,C1成本預計增加。

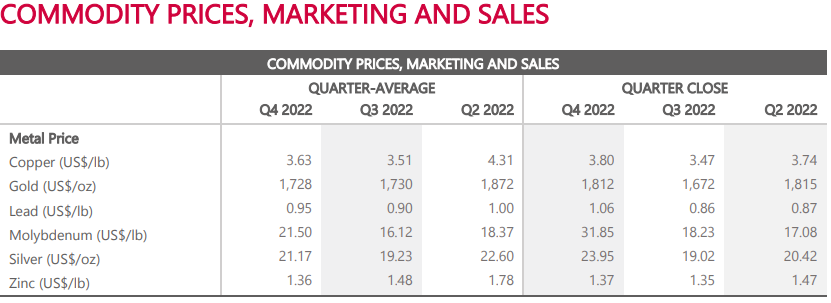

市場價格及銷售:

分部門產量:

LAS BAMBAS:

第四季度及2022年表現

2022年第四季度LasBambas生產73,093噸銅,較2021年同期增加12%,但較第三季度減少9%。

第三球磨機於第四季度順利投產,支持選礦處理量增加,在第四季度達到13.5百萬噸,爲年內最高的季度,亦爲礦山歷來第二高的季度。

第四季度採礦活動受小區抗議所影響,導致出入物流及人員流動受阻,迫使採礦量下降。由於再處理礦石品位較低,選礦品位由第三季度的0.75%下降至0.64%,平均回收率由85.6%下降至83.7%。

整體而言,2022年LasBambas的銅產量爲254,836噸,略高於最新指導的250,000噸,乃得到新近投產的第三球磨機所支持。然而,在小區抗議活動增加包括礦山於第二季度停產逾50天的影響下,產量較2021年減少12%。

全年C1成本爲1.53美元/磅,低於指導範圍的1.60美元/磅至1.65美元/磅。主要因爲鉬價上升,採礦活動減少及精礦物流開支下降所致。

有關小區及物流運輸的最新資料

2022年第四季度,LasBambas繼續遭遇間歇性堵路,導致進出礦山物流受阻。自2022年十二月初祕魯前總統卡斯蒂略被彈劾後,祕魯經歷了廣泛的社會動蕩。廣泛的抗議活動導致南部道路走廊多番中斷,對採礦業造成更大範圍的影響。LasBambas已在礦山部署保安人員,目前礦山財產安全。公司的首要關注依然是所有員工、承包商及更廣泛的小區成員的健康和安全。

隨着物流運輸受阻,LasBambas由於關鍵物資短缺已被迫逐漸減產。如果形勢不發生改變,礦山自2023年二月一日(祕魯時間)起將停產維護。

第四季度,本公司與參與年中抗議的六個小區及重載公路物流走廊沿線的其他小區的對話及協議執行取得良好進展。與Huancuire小區的對話於2023年一月恢復;亦與Fuerabamba小區建立持續的對話桌,以討論協議執行情況。遺憾的是,由於全國性抗議導致的安全問題,所有對話桌被迫暫停。我們期待於社會動蕩平息後積極推進相關對話。

由於銅精礦物流暫停,截至2022年十二月三十一日,礦山的銅精礦含銅庫存增加至約85,000噸。

2023年展望

2023年LasBambas銅產量預期介乎265,000至305,000噸。這代表較2022年有所改善,惟將取決於祕魯目前正在經歷的大規模政治抗議活動能否較快結束。如社會動蕩較快結束,且可與Huancurie小區達成全面協議,預期Chalcobamba礦牀的開發將於2023年下半年開始。2023年LasBambas的C1成本預期介乎1.70美元至1.90美元/磅,較2022年有所上升,此乃由於消耗品成本上漲、精礦運輸量增加、採礦資本化程度降低以及由於2022年延遲導致的社會、開發及維護活動增加所致。

KINSEVER:

第四季度及2022年表現

2022年第四季度Kinsevere生產電解銅12,406噸,較2021年同期增加11%,但較第三季度減少15%。較上個季度的產量減少主要由於國家電網供電不足,導致選礦處理量下降18%。

在第四季度,已開採氧化礦的品位上升及較高品位的第三方礦石供應增加導致平均給礦品位上升至2.52%,相比第三季度爲2.44%。受惠於給礦品位上升及選廠表現強勁,12月份的平均選礦回收率達到97.6%,爲2022年的最高水平。

Kinsevere2022年全年產量爲49,070噸,接近最新指導45,000至50,000噸的上限,較2021年增加2%。全年C1成本爲2.55美元/磅,處於指導(2.50至2.80美元/磅)下限,反映下半年產量相對更加強勁以及在行業成本上升的環境中着重控制成本。

Kinsevere擴建項目的最新數據

Kinsevere擴建項目(KEP)建設,包括過渡至開採及處理硫化礦及開始鈷的生產,繼續推進。鈷廠房的所有土木工程已經完成且已開始安裝設備。長周期設備已運送至礦山,新尾礦壩的土方工程已開工。

Kinsevere下一階段的開發將使Kinsevere礦山年限延長至少13年,倘全面投產,將可使年總產量達至電解銅約80,000噸及氫氧化鈷含鈷介乎4,000至6,000噸。預期於2023年生產首批鈷,於2024年生產首批來自硫化物給料的銅。

2023年展望

2023年Kinsevere電解銅產量預期介乎40,000至48,000噸,主要由於由氧化礦開採過渡至硫化礦開採,同時氧化礦噸數逐漸下降所致。

2023年C1成本預期介乎2.50美元至2.80美元/磅,與上年相比大致相同,反映了來自消耗品價格、運輸成本及電力價格帶來的成本壓力,部分被開始鈷生產後副產品的抵扣上升所抵銷。自2024年起,在穩定運營後,預期銅產量提升及副產品鈷抵扣可使礦山的C1成本大幅降低,使Kinsevere的成本處於全球成本曲線的下半部分。

SokorosheII及及Nambulwa的最新資料

於第四季度,五礦資源向國際商會(ICC)對國營礦業公LaGénéraledesCarrièresetdesMinesS.A.(Gécamines)提出仲裁,並同時繼續與Gécamines直接洽商,以解決有關進入本公司礦權租地的問題。在國際商會作出有利的初步裁決以及五礦資源與Gécamines及地方當局接洽後,位於SokorosheII及Nambulwa租地的武裝人員及第三方已離開。本公司繼續在Nambulwa的作業,並於2022年12月21日日對SokorosheII進行首次實地考察,目標是於2023年1月恢復施工。此前,盡管五礦資源持有該兩處有效及已登記租約,武裝人員及與Gécamines籤署研究合約的第三方分別於2022年7月1日及2022年9月16日佔據SokorosheII礦權租地及Nambulwa礦權租地。

Nambulwa及SokorosheII對KEP未來的成功十分關鍵。仲裁程序正在進行中,五礦資源亦繼續與Gécamines就延長Kinsevere礦山壽命及獲取衛星礦開發許可開展合作。

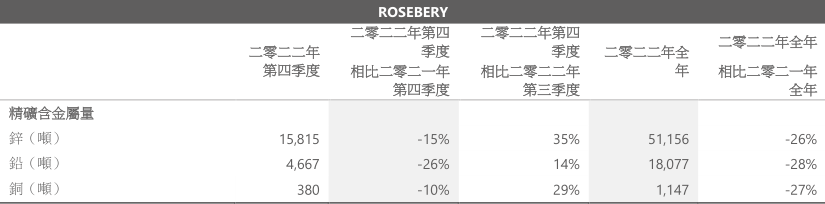

ROSEBERY:

第四季度及2022年表現

2022年第四季度Rosebery生產鋅精礦含鋅15,815噸及鉛精礦含鉛4,667噸,爲年內鋅產量最高的季度。鋅及鉛產量較2022年第三季度分別上升35%及14%,反映了採礦順序導致礦石品位上升以及來自殘礦回採的較大貢獻。

於2022年十二月二十七日(星期二)中午12點40分左右,Rosebery礦山附近發生叢林大火,幸而所有Rosebery人員安全撤離現場。Rosebery應急響應團隊、其他員工及承包商與塔斯曼尼亞州消防局及當地應急服務部門緊密合作,協助滅火工作,並提供設備及水車以撲熄大火。

火災損壞了維持營運的電力基礎設施,而更換及修復受損電纜的工作持續至2023年一月二日。在此期間,營運逐步恢復,並於2023年一月六日達到全面開採產能。本公司感謝塔斯曼尼亞州政府、當地議會、應急服務部門、附近採礦公司及我們的員工給予的大力支持,使營運得以盡快恢復。

全年鋅產量爲51,516噸,與經修訂指導保持一致,但較2021年水平低26%。產量較去年減少主要由於年初新冠疫情影響可用勞動力、礦山品位下降以及第二及第三季度的採礦活動順序調整所致。

年內貴金屬產量合共爲金11,087盎司及銀5,624盎司,均較2021年有所減少,乃由於開採順序改變及品位下降所致。

全年C1成本0.26美元/磅處於經修訂指導0.25美元至0.35美元/磅的下限,但高於2021年,乃由於產量減少及副產品價格下跌所致。

2023年展望

2023年Rosebery鋅精礦含鋅產量預期介乎55,000至65,000噸,比2022年有所增加,主要由於可用勞動力有所增加以及採礦量和礦石品位有所提升。

2023年C1成本預期介乎每磅0.35至0.50美元,較2022年有所增加,主要由於採礦行業成本上升、副產品抵扣預期降低以及加工費增長所致,部分被較高的預期產量所抵銷。

爲延長開採壽命,Rosebery計劃於未來兩年加快勘探工作。礦山繼續與氣候變化、能源、環境及水資源部(DCCEEW)及部長接觸,並提供所有必要的數據及文件,同時等待部長對我們建議在South Marionoak進行的初步工程作出決策。

與此同時,礦山繼續研究安全可行的潛在方案增加現有尾礦庫的短期庫容。延長Rosebery礦山壽命的可持續尾礦庫方案依然是礦山的關鍵優先事項,我們將繼續積極探索所有可行方案。