簡

簡 繁

繁宏觀面:

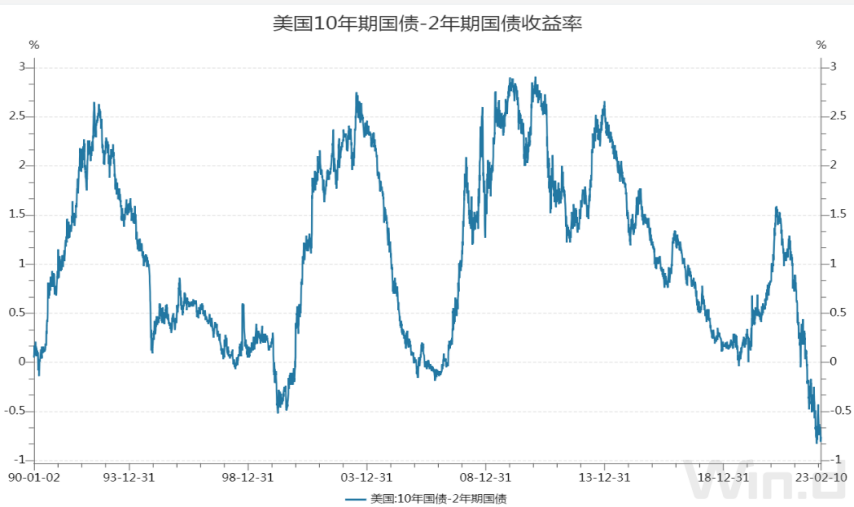

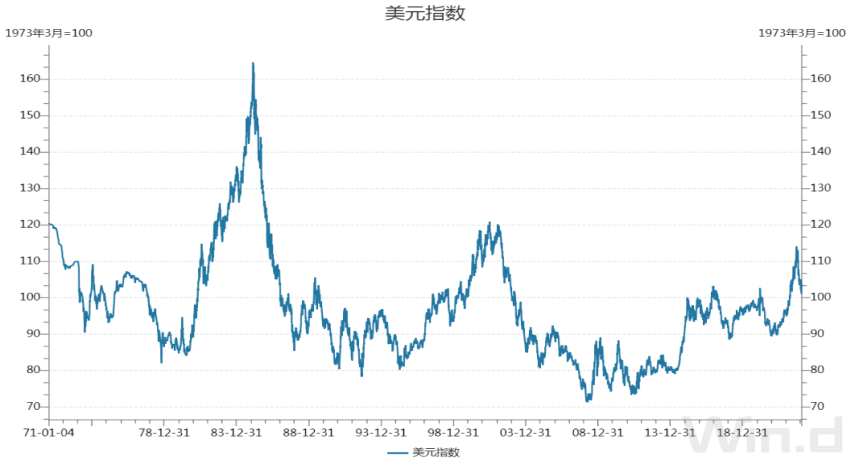

未來兩周市場逐漸進入對兩會政策預期反應階段,國內經濟企穩回暖依舊可期。新能源平穩增長,基建穩大盤,房地產邊際改善。海外方面,美國經濟處於“衰退+緊縮”狀態,市場對政策緊縮的反應較爲充分,在連續激進式加息後,美國通脹向下拐點顯現,政策路徑將沿着緊縮退坡(2022年12月)—加息停止(2023年二季度)—降息預期升溫(2023年底)的方向演繹,美元指數或逐漸走弱,但歐美經濟衰退預期會形成宏觀上的壓制。後期影響銅價的宏觀變量:國內政策刺激下遊需求回暖預期(利多);歐美經濟淺衰退導致中國外需出口下降(利空);地緣政局軍事博弈影響風險偏好(利空)。

圖1 美國2年期國債收益率-10年期國債收益率差值

數據來源:wind

圖2 美元指數

數據來源:wind

產業面:

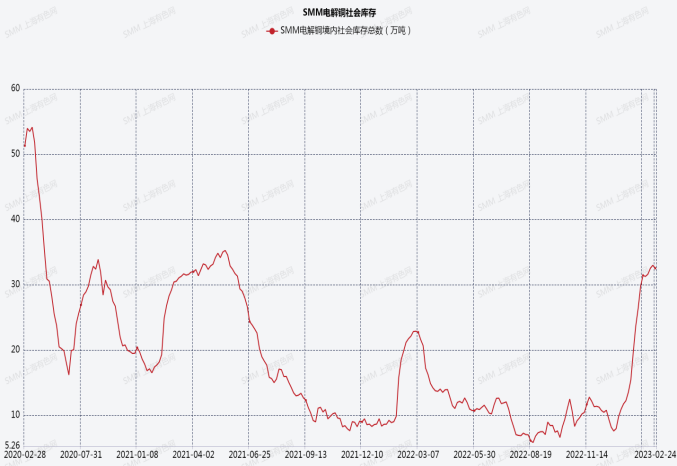

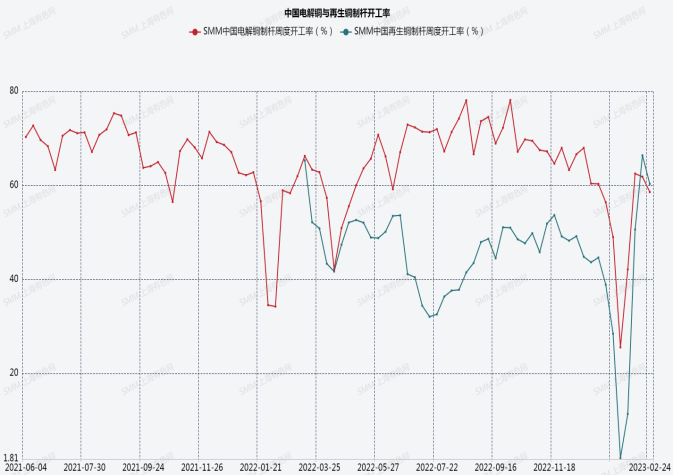

上周下遊開工率出現回落,銅杆企業開工率58.6%,較上周小幅回落3.2個百分點。再生銅制杆企業開工率60.32%,較上周回落6個百分點。2月底,LME銅庫存6.37萬噸,較上周回落1100噸。上期所銅庫存25.2萬噸,較上周回升3000噸。中國電解銅社會庫存32.54萬噸,與上周持平。境內銅庫存處於累庫狀態,但周度累庫幅度已經開始下降。據SMM資訊,上周精廢平均價差1870元/噸,較上上周擴大了210元/噸。上周精廢價差持續位於優勢線上方區域,利於再生銅消費。精廢價差雖有所擴大,但再生銅杆廠因新增訂單極爲有限採購較爲謹慎。華東地區因少量進口銅到貨,且下遊補貨有略微增加,使其庫存小幅下降,而廣東地區因消費不佳繼續累庫。消費方面,因上周銅價走高使得下遊觀望情緒加重,預計終端需求出現明顯好轉仍需時間。銅礦供應端,據SMM報道,中國冶煉廠與Freeport敲定2023年銅礦長單加工費基準價爲88美元/噸,較2022年增加23美元/噸,創2017年以來新高,顯示出未來一年銅礦供應充裕,冶煉端產量將跟隨礦產端產能增加。近期全球第二大銅礦印尼自由港受洪水影響產量收縮,刺激短期銅價反彈。長期滬銅價格在全球銅礦90%分位線成本端上方50000-55000元/噸區間,獲得支撐力度較強。長期能源轉型與碳中和背景下,銅價底部區間穩步擡升。中期銅價在宏觀利好與產業偏空的交織下,在60000-70000元/噸寬幅區間震蕩。

後期影響銅價的中觀變量:下遊消費恢復回暖不及預期(利空);海外智利祕魯銅礦供應恢復預期增強(利空);近期全球第二大銅礦印尼自由港受洪水影響產量收縮(利多)。

圖3中國電解銅社會庫存

數據來源:SMM

圖4 中國電解銅與再生銅制杆開工率

數據來源:SMM

交易面:

宏觀強預期驅動銅價大幅反彈後,近期回歸產業基本面主導,階段調整尚未結束。