簡

簡 繁

繁摘要

* 銅兼具商品屬性和金融屬性。國內銅冶煉需求大、供應水平低,高度依賴進口,受COMEX和LME銅影響較高。銅下遊需求來自電力電纜、機械制造和電子通信等多個重要工業行業,因此其利潤和價格水平與工業發展、經濟增長水平息息相關。我們選擇宏觀-庫存-利潤-升貼水類指標,開發多因子策略,並考察其回測表現。

*因子構建。對各指標分別應用動量、均線和歷史分位數策略構建因子,考察因子夏普比率和勝率,以及參數穩健性。銅指標庫規模爲100,經篩選後保留23個因子。

*單策略表現。根據因子所屬類別,分別構建子策略,等權疊加子策略倉位形成多因子策略。銅庫存和升貼水策略表現較好,年化收益率超過16%,後者夏普比率和卡瑪比率分別超過1.5和2。

*多因子策略表現。子策略相關性較低或爲負,分年收益互補性強。銅多因子策略夏普比率和最大回撤改善明顯,分別達到2.05和5.02%。

*優化方向。考慮動態調整子策略權重;引入機器學習模型。

*風險提示:宏觀事件衝擊、因子失效等。

* 本文接下來分爲四個部分。第一部分介紹銅品種投研指標框架。第二部分闡述本文因子構建策略設置和篩選過程。第三部分爲多因子策略構建和回測表現。最後一部分爲本文工作總結和潛在優化方向。

*關鍵字:銅,宏觀-庫存-利潤-升貼水,多因子策略

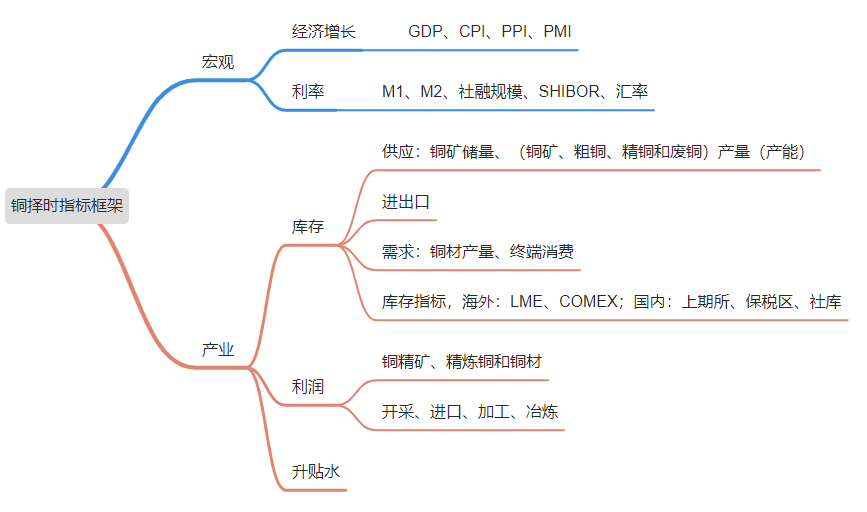

1 框架

中國銅礦資源相對貧乏,卻是全球最大的銅冶煉國家,通過大量進口銅精礦來彌補缺口,具有較高的對外依存度。近年來,國內銅礦供應趨緊,粗、精銅冶煉利潤下降,處於成本端的銅礦企業議價能力強。從需求來看,國內銅消費企業分布在電力電纜、機械設備、汽車交通、建築和電子通信等行業,因此銅價格與工業發展和經濟增長狀況緊密聯系。此外,銅兼具商品和金融屬性,明顯受到諸如通貨膨脹、利率和匯率等因素的影響。我們的銅多因子擇時框架如下。

資料來源:紫金天風期貨研究所

具體來看,這一框架由四部分組成。

1. 宏觀層面:從經濟增長水平來看,銅價格主要受GDP、通貨膨脹CPI、工業品價格水平PPI以及採購經理指數PMI等的影響。從利率和匯率來看,銅價格受貨幣供應量M1、M2,銀行間市場利率SHIBOR,社融規模和美元指數等的驅動。值得注意的是,國內銅供應很大程度上依賴進口,價格受外盤影響程度較高,因此國外宏觀經濟指標的影響作用不容忽視。

2. 庫存水平:銅庫存水平主要受到國內外供需和進出口的影響。其中,銅供應和銅進口包括銅精礦、電解銅(粗銅、精銅)和廢銅三者的儲量、產量和產能;銅需求來自銅材等初級加工端和電力電纜等終端消費;銅出口主要包括未鍛造銅和銅材出口,可視作外需。常見的銅海內外庫存指標囊括COMEX銅庫存、LME銅庫存和國內的期貨交易所、保稅區以及社會庫存等。

3. 利潤水平:銅利潤分別來自銅精礦、精煉銅和銅材的進口、開採、加工和冶煉等環節,與銅價格負向變動。

4. 升貼水:本文選擇上期所和LME的期現價差和月差升貼水指標。

2 策略設置和因子篩選

本文應用動量、單/雙均線和歷史分位數判斷當前的庫存、利潤、升貼水以及利率和經濟增長水平,結合基本面估值方法預測銅期貨價格走勢。盡管CTA策略通常關注盤面價格的趨勢跟蹤,但盤面信息往往落後於基本面信息,對於宏觀和產業基本面指標的趨勢跟蹤更有價值。

基於第一部分所列出的銅商品投研框架,我們一共選擇了100個宏觀與基本面指標數據,結合其對於銅價的驅動作用,分別考察其在各策略下的績效表現。爲避免數據噪音影響,我們統一將日度數據重採樣成爲周度數據;另一方面,我們剔除數據頻率爲季度(如GDP)或年度的指標,即各指標的調倉頻率均爲周度或月度。

回測標的爲滬銅連續主力合約,測試周期爲2010年1月1日至2022年1月31日,忽略手續費和滑點等成本因素。基於以上方法構建相應單因子,對於因子的篩選標準爲夏普比率高於0.5且勝率超過45%。根據這一標準,我們篩選出23個因子,如下所示。

2.1 庫存類因子

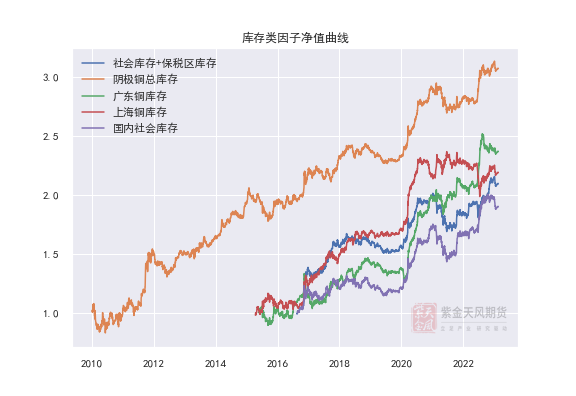

總體來看,銅庫存和升貼水類因子表現較好。如下所示,我們經篩選後保留的庫存因子包括銅社會庫存、各地保稅區庫存以及總庫存,這些指標採用動量或單均線類策略表現最佳。庫存類因子的年化收益率、夏普比率和勝率分別超過14%、0.8和50%,是我們多因子策略中收益的主要來源;保稅區庫存指標表現略優於社會庫存指標。

從淨值曲線來看,陰極銅總庫存數據在更長的回測區間內,表現相對穩定、回撤較低。庫存類因子表現具有周期性,如在2019年和2021年均有較爲明顯的回撤,而在2020年和2022年有明顯上漲。上海保稅區庫存自2020-2022年間淨值曲線不漲反跌,且回撤是所有因子中唯一超過30%的,考慮剔除這一因子。此外,“社會庫存+保稅區庫存”與國內社會庫存因子淨值曲線相似,但前者收益率高於後者,考慮只保留前者。

2.2 升貼水類因子

升貼水指標中表現較好的包括滬銅、LME銅期現價差和電解銅升貼水,三者年化收益率、夏普比率和勝率分別超過15%、0.8和50%。其中表現最好的是滬銅價差因子,在雙均線策略下夏普比達到0.96。

從淨值曲線來看,三個價差因子表現具有一定互補性:如2015年滬銅價差因子明顯回撤,而另兩個因子淨值明顯上升;2022年末,LME銅價差因子回撤,而滬銅和電解銅升貼水因子取得正收益率。然而,三個價差因子在2018-2019年均未表現出明顯的淨值累積。三個升貼水指標中,LME銅價差因子收益率波動和回撤更大,且滬銅價差與電解銅升貼水因子自2022年以來明顯表現更好。

2.3 利潤類因子

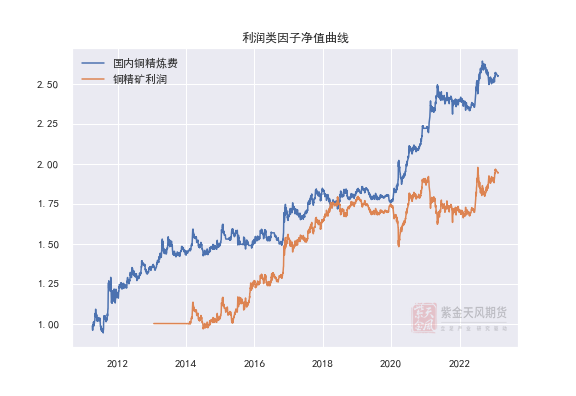

相比庫存和升貼水,利潤類因子的年化收益率和勝率偏低,但波動和回撤也較低。其中表現最好的是銅杆利潤,但受限於數據可得性,這一指標的回測區間較短。銅精煉費的年化收益率也達到10%以上,勝率達到48.78%,回撤在20%以下。

從淨值曲線看,國內銅精煉費的收益表現優於銅精礦利潤,但2014-2015年間後者淨值漲幅明顯高於前者。總體來看,國內銅精煉費的收益率相對穩定,但在2014-2015年和2018-2019年沒有明顯的淨值累積。此外,兩個利潤因子在2021年均表現出明顯回撤,表明利潤因子在這一區間短暫失效。

結合庫存與升貼水因子,基於銅產業屬性的基本面策略在2019年總體收益均爲負,我們將在下一小節中考察宏觀和需求類因子的表現能否彌補這一虧損。

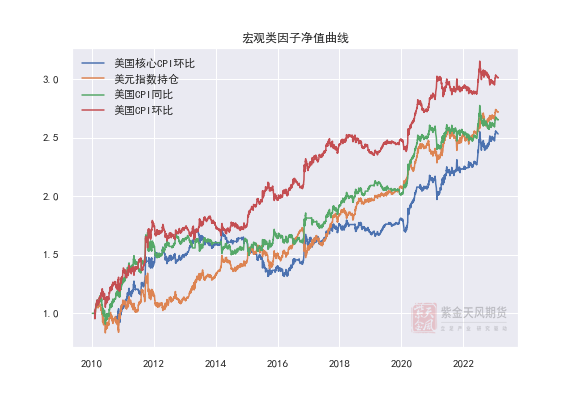

2.4 宏觀和需求類因子

宏觀和需求類因子表現偏弱,這是因爲其數據頻率多爲月度,信號頻率較低。

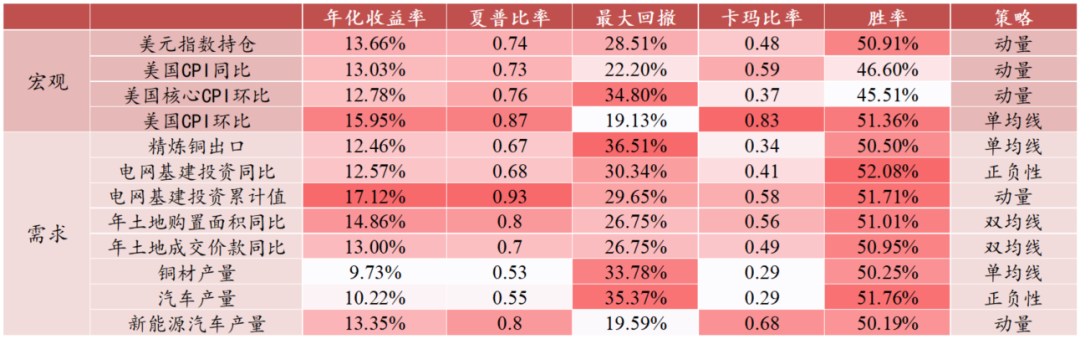

宏觀類因子中表現較好的包括美元指數和美國CPI指數變動,可見滬銅價格受美盤影響程度較高。其中,績效最高的指標是美國CPI環比,根據單均線策略構建因子,年化收益率在15%以上,最大回撤在20%以內。

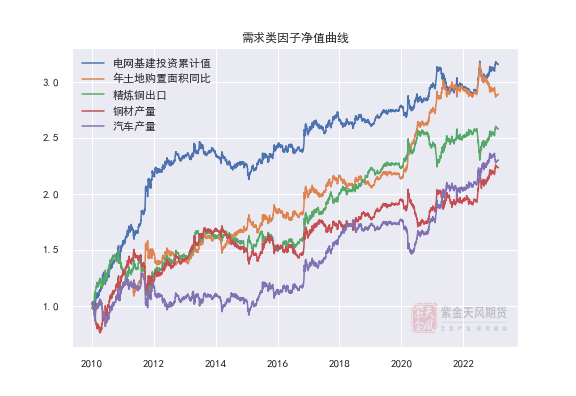

需求類因子勝率均在50%以上,其中收益和回撤表現較好的因子包括電網基建投資和新能源汽車產量,動量策略下,二者年化收益率和夏普比率分別達到13%和0.8以上。宏觀和需求因素與庫存-升貼水-利潤相關性較低,預期納入多因子策略後能有效分散風險。

以下給出宏觀和需求類因子的淨值曲線,爲求簡潔和直觀,我們略去部分表現相似的需求類因子。宏觀和需求類因子收益互補性明顯:如CPI指標在2014-2015年和2019年明顯回撤,而美元指數因子在這區間表現出正收益率。此外,美元指數、精煉銅出口和銅材產量因子在2019年均有淨值增長,一定程度上彌補了同時期庫存-升貼水-利潤因子的虧損。此外,美國核心CPI環比與美國CPI環比因子淨值走勢相似,但前者收益明顯弱於後者,考慮僅保留後者。

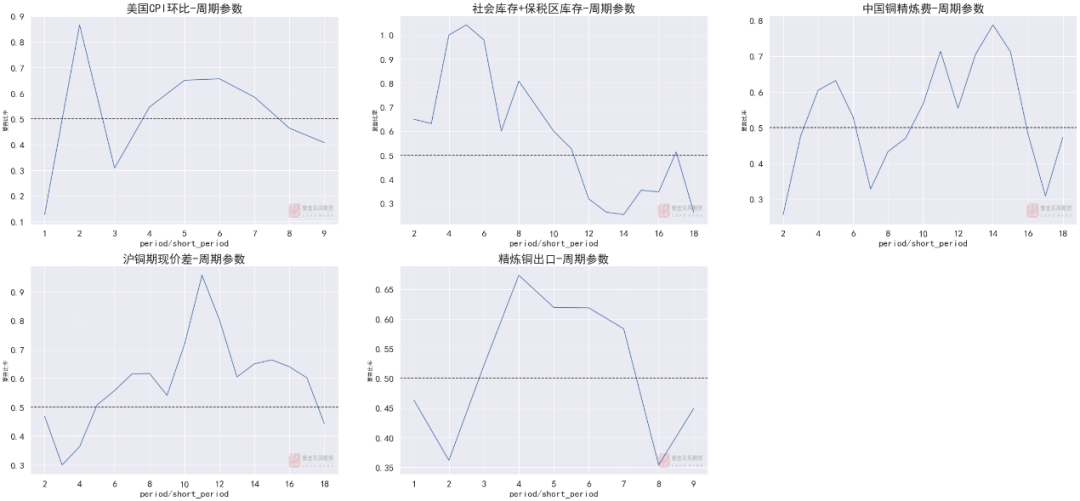

2.5 魯棒性檢驗

本節檢驗因子的夏普比率在不同策略參數下的魯棒性表現。所選因子在相應策略下表現相對穩健,至少在最優參數±1(±0.05)的範圍內均取得不低於0.5的夏普率,這在一定程度上避免了參數過擬合風險。此外,庫存類因子的參數魯棒性較強,利潤和升貼水類因子則相對較弱。總體來看,因子普遍在相對較長的周期(四周及以上)下具有魯棒性。

3 多因子策略表現

我們按照各因子所屬類別,分別建立宏觀、庫存、利潤、升貼水和需求五個子策略,子策略內每個因子分別發出多空交易信號,倉位等權疊加。這一做法的優點在於,同一子策略內因子往往共振,避免倉位的互相抵消。最後,我們等權疊加五個子策略的倉位,得到最終的多因子策略表現如下所示。

資料來源:紫金天風期貨研究所

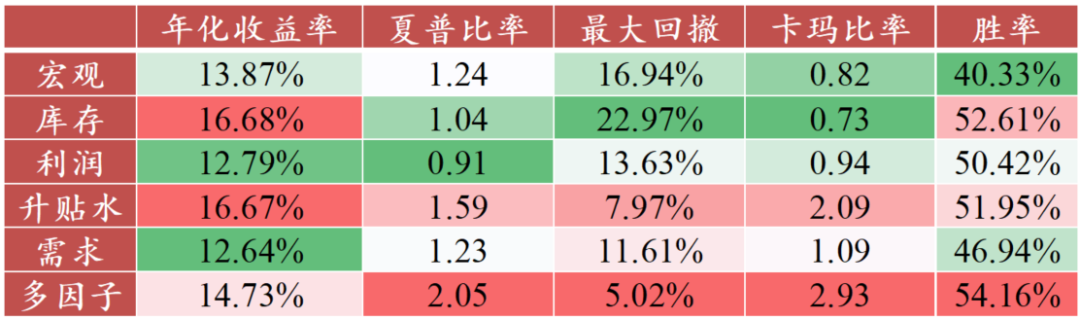

注意到庫存和升貼水策略的年化收益表現最好,其中升貼水波動率和最大回撤均較低,夏普比率和卡瑪比率分別在1.5和2以上;而庫存的最大回撤較高,超過20%。宏觀、利潤和需求子策略的年化收益率雖略低,但均取得0.9以上的夏普比率,且相比庫存子策略,卡瑪比率均有改善。疊加子策略倉位後,多因子策略表現明顯提高:夏普比超過2,回撤在5%左右,卡瑪比率接近3,且勝率高於所有子策略。

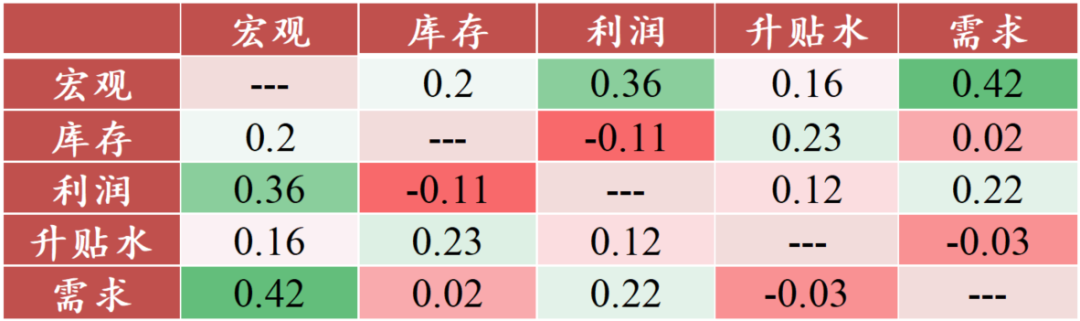

進一步地,我們考察各子策略的收益率相關性如下。總體來看,各子策略相關性均低於0.45,宏觀與利潤和需求相關性較高,銅產業鏈加工費及下遊消費與經濟增長和利率環境聯系較爲緊密。子策略收益間的低相關性解釋了多因子策略表現的顯著提升,也映證了我們策略框架的有效性。

資料來源:紫金天風期貨研究所

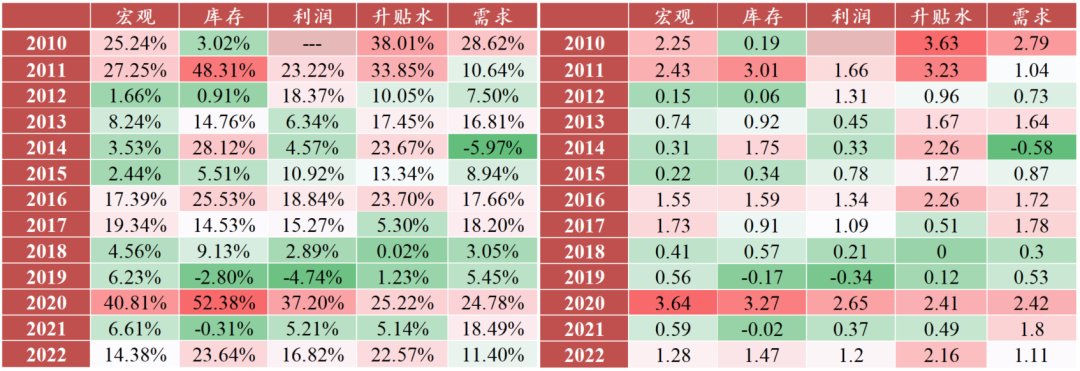

此外,我們考察銅子策略的分年表現(年化收益率、夏普比)如下所示。各子策略在不同時期的年收益有明顯的互補性,如2012-2015、2017和2021年。然而在2018-2019年間,各基本面子策略表現均偏弱,但平均收益仍爲正,這或許表明基本面指標對盤面價格預測性的短暫減弱。與之相對應的是,2016和2020年各基本面子策略年化收益率(夏普比率)均在15%(1.3)甚至20%(2)以上。

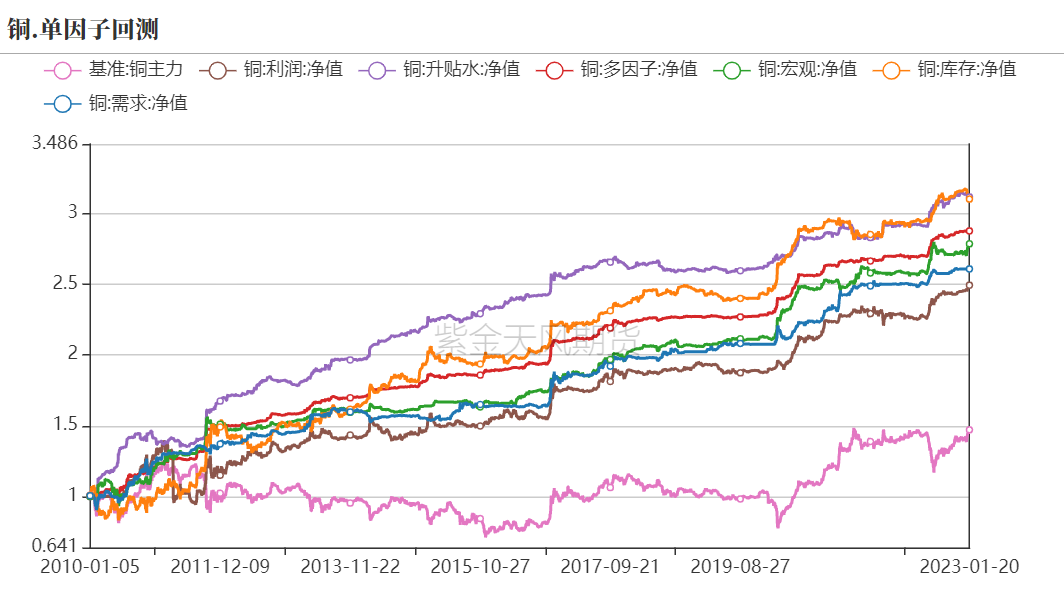

以滿倉持有銅主力合約多頭作爲基準,下圖給出各子策略和多因子策略的淨值曲線。升貼水和庫存的收益率表現最高,多因子略低於二者,但回撤更低、淨值曲線上升趨勢更爲平滑。

考慮手續費以及20%的保證金比例,銅多因子策略在2017-2022年的回測區間內取得超過60%的勝率和超過1.5的夏普比率,最大回撤低於20%。

4 總結

本文對銅這一具有強宏觀屬性的大宗品種進行多因子策略開發,我們的框架中既考慮了庫存-利潤-價差的傳統基本面量化指標,也納入了CPI、PMI和美元指數等宏觀經濟指標。宏觀指標通常按月發布,較低的數據頻率在一定程度上限制了其年化收益和勝率表現,但宏觀指標與微觀產業屬性相關性較低,能有效提高多因子框架的總收益表現。

從單策略來看,銅庫存和升貼水類因子的表現較爲理想。等權疊加子策略倉位後,銅多因子策略的夏普比率和最大回撤改善明顯,因爲子策略間相關性較低,分年表現也驗證了這一點:各子策略收益率和夏普在不同時期有明顯的互補性。將手續費納入考慮,銅多因子策略的夏普比率和勝率分別達到1.4和60%以上,最大回撤控制在20%以內。

相比我們以往的商品投資模型,本文工作有一些重要的變化但仍舊不失一般性:

1)應用新的多因子策略框架。結合績效表現篩選單因子,進而構建宏觀、庫存、利潤、升貼水和需求子策略,最後疊加子策略倉位形成多因子框架。這既有利於策略內部的因子信號共振,又能保持策略間的低相關性和收益互補性。且相比因子投票模型,我們疊加“倉位”而非“信號”,充分把握收益機會。根據周度和月度指標生成交易信號,日度調倉且考慮手續費的情況下,多因子策略能取得較高的夏普比率。

2)結合趨勢策略與基本面指標構建因子。商品期貨合約盤面價格是基本面信息共同作用後的結果,與其跟蹤“盤面”趨勢,不如跟蹤宏觀-庫存-升貼水-利潤指標趨勢。對每個指標,我們分別採用動量、單、雙均線和歷史分位數等策略嘗試構建因子,並根據夏普比率、勝率和參數穩健性設定篩選標準,確保因子收益同時也避免潛在的參數過擬合問題。

在接下來的工作中,我們考慮:1)根據子策略在滾動窗口的收益率優劣,動態調整其倉位權重;2)根據績效表現較好的單因子建立機器學習模型預測漲跌,並添加約束條件確保因子對預期價格的影響符合基本面邏輯。

5 參考

[1]《商品通用擇時:以銅爲例》,紫金天風,2022年3月

[2]《打開利潤因子的黑箱》,紫金天風,2022年7月

作者:賈瑞斌

從業資格證號:F3041932

交易諮詢證號:Z0015195

聯系方式:jiaruibin@zjtfqh.com

聯系人:聞天歌

從業資格證號:F03108581

聯系方式:wentiange@zjtfqh.com