簡

簡 繁

繁受疫情影響,今年以來鉛市整體延續去年以來下滑態勢,盡管4月份跌勢緩和,但卻陷入盤整態勢,在其他有色金屬大多實現一定反彈下,鉛價表現最弱。不過5月中旬以來期鉛一度突破盤整格局,且在近期有色金屬受到海外疫情對經濟的影響,加之中美關系不確定性再起普遍下挫,鉛價卻表現尤爲強勢,筆者預期鉛價反彈勢頭或已開啓,以下將從幾方面對此進行分析。

季節性消費旺季可期

衆所周知,鉛的消費結構較爲單一,大約80%的消費需求都來源於鉛酸蓄電池,因基於環保要求,其他領域的鉛消費較低,因此鉛酸蓄電池的產銷很大程度上決定了鉛的消費量。而氣溫又對蓄電池的使用壽命有較大的影響,因此鉛需求的季節性周期較爲明顯。據了解,當溫度較高時,電池失水速度加快,從而加速了鉛酸蓄電池以幹涸方式失效,同時在高溫下作業,其內部積累的熱量難以散發出去,容易導致蓄電池產生過熱、水損失加劇,內阻增大,因此蓄電池不適於在35℃以上高溫條件下使用。

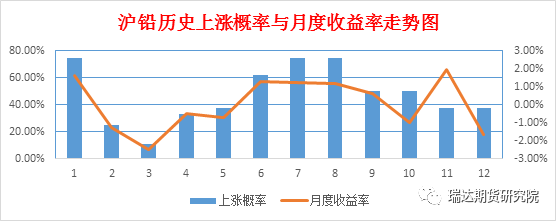

在春節假期前後,蓄電池開工率應該是一年當中最低的,相應的1-3月份則爲傳統淡季,此時下遊生產基本停滯,3月份鉛價下跌概率以及跌幅均爲一年當中較高水平。而節後開工率逐漸回升,且隨着夏季炎熱天氣到來,鉛酸電池更換需求進入旺季,蓄企開工率亦逐步攀升,因此鉛價在6-8月份會迎來上漲,上漲概率在一年中最高。

2、國內汽車產銷同比止跌上升

終端消費方面,鉛酸蓄電池主要用在汽車、通訊電源、電動自行車等用途上,其需求行業亦相對集中。在早年間,國內鉛酸蓄電池佔比最大的品種爲動力型鉛酸蓄電池,主要應用在電動自行車上,但隨着國家對於電動自行車的新國標政策,使得近年來電動車的銷售市場受顯得蕭條冷清。與此同時,用於汽車啓動系統的起動型鉛酸蓄電池佔比則不斷上升。因此終端消費上,我們主要分析汽車的產銷情況。

中汽協數據顯示,2020年4月中國汽車產銷分別完成210.2萬輛和207萬輛,環比分別增長46.6%和43.5%,同比分別增加2.3%和4.4%,月增速爲今年來首次增長,銷量結束了21個月連降。1-4月汽車產銷分別爲559.6萬輛和576.1萬輛,同比分別下降33.4%和31.1%,降幅相對1-3月有所縮窄。今年4月份,國家發改委聯合多部門發布了《關於穩定和擴大汽車消費若幹措施的通知》,通知中提出了五大鼓勵汽車消費的措施。隨着鉛市旺季的來臨,下遊消費的復蘇有望提振鉛價反彈。

3、鉛市存在技術性反彈需求

今年以來鉛價一度在3月中旬觸及2016年以來相對低位,而隨着國內疫情有效控制,周邊金屬均實現一定反彈,但鉛價卻延續弱勢。不過近期鉛價已有效突破盤整格局,多頭增倉提振,市場情緒似大概率修復。此外目前鉛價正嘗試突破14400關口阻力,各均線向上發散,周線正試探布林線中軌,月線上KDJ指標向上交叉,爲買入信號。

綜上,筆者認爲鉛價反彈情緒已有所展現,近期可逢低建多操作。不過仍需警惕宏觀面所帶來的系統性風險,如海外經濟重啓任重道遠,中美關系撲朔迷離。