簡

簡 繁

繁2019年7月中色鉛鋅產業月度景氣指數報告

中國有色金屬工業協會

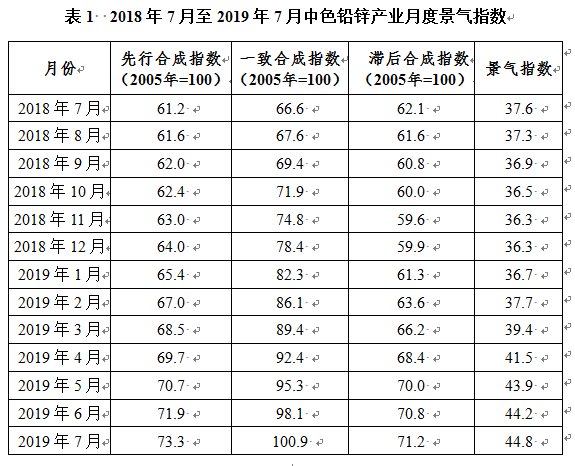

2019年7月,中色鉛鋅產業月度景氣指數爲44.8,較上月上升0.6個點;先行合成指數爲73.3,較上月上升1.4個點;一致合成指數爲100.9,較上月上升2.8個點(近13個月鉛鋅產業月度景氣指數如表1所示)。中色鉛鋅產業月度景氣指數監測結果顯示,鉛鋅產業景氣指數位於“正常”區間運行。

1、景氣指數略有回升,繼續位於“正常”區間

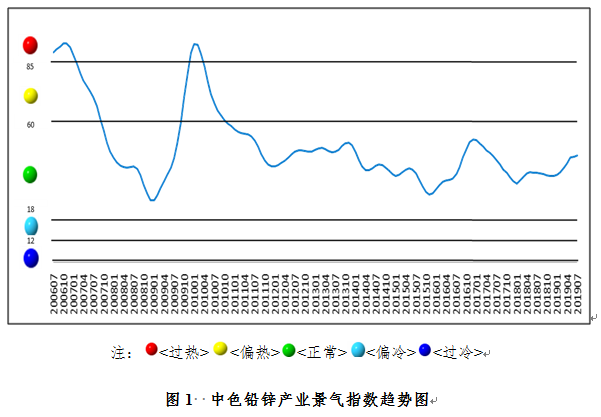

中色鉛鋅產業月度景氣指數顯示,2019年7月景氣指數爲44.8,較上月上升0.6個點,位於“正常”區間中部運行,表明鉛鋅產業整體生產運行平穩。中色鉛鋅產業月度景氣指數趨勢如圖1所示。

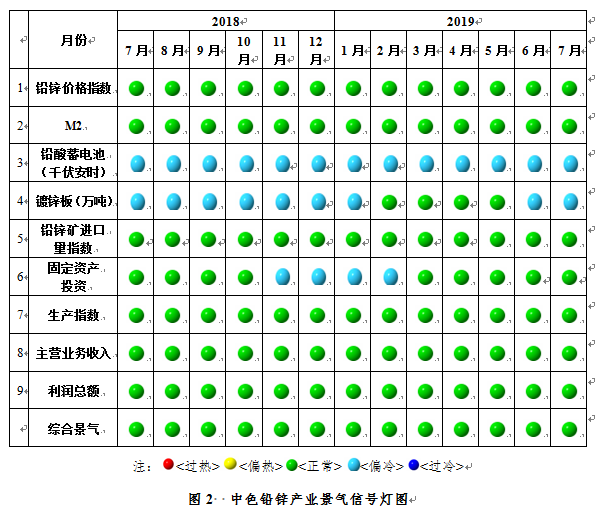

從中色鉛鋅產業月度景氣信號燈可見(見圖2),2019年7月在構成中色鉛鋅產業月度景氣指數的9個指標中,鉛鋅價格指數、M2、鉛鋅礦進口量、固定資產投資、生產指數、主營業務收入及利潤總額等7個指標位於“正常”區間;鉛酸蓄電池、鍍 鋅板2個指標位於 “偏冷”區間。

2、先行合成指數小幅回升

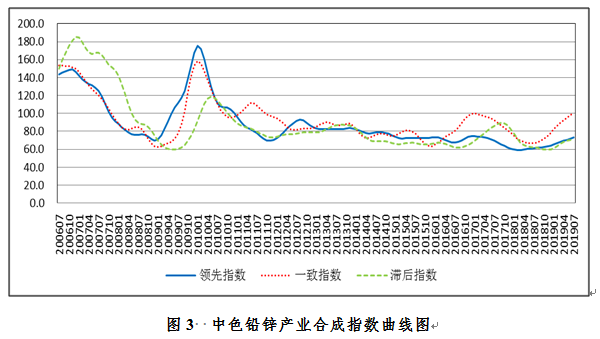

2019年7月,中色鉛鋅產業先行合成指數爲73.3,較上月上升1.4個點(見圖3)。

在構成中色鉛鋅產業先行合成指數的6個指標中4漲2降(季調後數據)。其中同比增長的4個指標是M2、鉛酸蓄電池(千伏安時)、鍍鋅板和固定資產投資,同比分別增長8.4%、9.6%、5.4%和8.5%。同比下降的2個指標是LME鉛鋅價格指數和鉛鋅礦進口量指數,同比分別下降9.9%和9.2%。

3、行業運行情況與趨勢

7月鋅加工費雖略有回落,但仍處於近年高位;鉛加工費相對運行平穩,鉛鋅冶煉實現利潤同比大幅增長,鉛鋅採選、冶煉利潤分配結構修復。

生產上,6月鉛、鋅精礦及鉛、鋅金屬產量環比均有所增長。受廢舊鉛酸蓄電池價格較高,再生鉛生產盈利能力下降,原生鉛廠減少鉛膏使用比例,再生鉛廠開工率不足影響,精鉛產量同比增速呈現原生鉛增長快於再生鉛的特點;精鋅產量同比增長,則受冶煉盈利能力增強,企業生產積極性較高帶動。但隨着開工率的逐步提升,對鋅精礦需求加大,加工費略有回落。

消費上,7月先行合成指數中鉛酸蓄電池、鍍鋅板雖然同比均有所增長(季調後數據),但鉛酸蓄電池消費依然面臨新能源產業發展衝擊;鍍鋅板產量同比增長,則主要受到出口帶動,國內消費並未顯著增長。終端消費領域,汽車消費領域略有回暖,基建、房地產、白色家電等消費表現並無亮點。

受產量增長、消費不足影響,鉛鋅行業整體呈現供應過剩格局;此外,中美貿易摩擦再次加劇,對宏觀市場情緒產生影響,鉛鋅金屬價格整體承壓。7月鉛金屬價格衝高回落,LME三月期鉛均價1982美元/噸,同比下跌10.9%,環比上漲4.7%;SHFE鉛主力合約均價16315元/噸,同比下跌14.6%,環比下跌1.4%。7月鋅金屬價格持續走低。LME三月期鋅均價2431美元/噸,同比下跌7.2%,環比下跌2.1%;SHFE鋅主力合約均價19368元/噸,同比下跌9.5%,環比下跌2.4%。

鉛鋅產業整體雖仍能保持平穩運行,但產業結構調整壓力逐漸增大。預計未來一段時間景氣指數繼續位於“正常”區間運行。

附注:

1、鉛鋅產業景氣先行合成指數(簡稱:先行指數)用於判斷鉛鋅產業經濟運行的近期變化趨勢。該指數由以下6項指標構成:LME鉛鋅價格指數、M2、鉛酸蓄電池、鍍鋅板、鉛鋅礦進口量指數、固定資產投資指數。

2、鉛鋅產業一致合成指標(簡稱:一致指數)反映當前鉛鋅產業經濟的運行狀況。該指數由以下3項指標構成:生產指數、主營業務收入指數、利潤總額指數。

3、鉛鋅產業滯後合成指標(簡稱:滯後指數)與一致指數一起主要用來監測經濟變動的趨勢,起到事後驗證的作用。該指數由以下3項指標構成:流動資本餘額、應收賬款總額、產成品餘額。

4、綜合景氣指數反映當前鉛鋅產業發展景氣程度。景氣燈號圖把鉛鋅產業經濟運行狀態分爲5個級別,“紅燈”表示經濟過熱,“黃燈”表示經濟偏熱,“綠燈”表示經濟運行正常,“淺藍燈”表示經濟偏冷,“藍燈”表示經濟過冷。對單項指標燈號賦予不同的權重,將其匯總而成的綜合景氣指數也同樣由5個燈區顯示。

綜合景氣指數由9項指標構成,即先行指數和一致指數的構成指標。

5、編制指數所用各項指標均經過季節調整,已剔除季節因素。

6、每月都將對以前的月度景氣指數進行修訂。當時間序列加入最新的一個月的數據後,以往月度景氣指數會或多或少地發生變化,這是模型自動修正的結果。

7、生產指數,包括國內生產鉛、鋅精礦金屬含量、精煉鉛、鋅產量。進口量指數,包括進口鉛、鋅精礦含鉛、鋅量、進口精煉鉛、鋅金屬量。

執筆:馬駿