簡

簡 繁

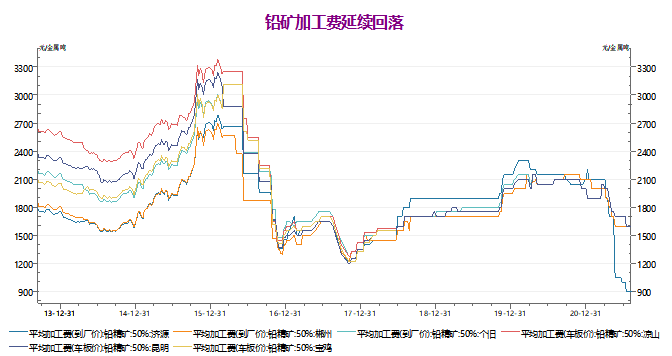

繁7月底以來滬鉛受到國內庫存刷新紀錄高點,以及疫情避險情緒升溫,美指止跌企穩打壓跟隨金屬市場下滑,同時LME鉛亦高位回調,部分緩和了鉛市外強內弱格局,滬倫比值自低位回升。此外,上周美國新增非農就業人數創下一年來高位,加之美聯儲多位高官“放鷹”使得市場對於其貨幣縮緊預期升溫,美元指數重回漲勢使得基本金屬市場普遍承壓。展望後市,鉛市金融屬性較弱,加之其季節性消費旺季來臨,預期回調空間有限。此外今年以來相較於其他基本金屬的漲勢,滬鉛表現最弱,而隨着目前倫鉛近月端Back結構弱化,鉛兩市比值有望修復,預期滬鉛仍有補漲需求。加工費延續回落,鉛礦進口下滑。自今年3月份以來,鉛礦加工費持續回落。截止至2021年8月6日,濟源、郴州、個舊三地平均加工費(到廠價)分別爲900元/金屬噸、1600元/金屬噸、1600元/金屬噸,其中濟源的加工費已創下2013年記錄以來最低水平;涼山、昆明、寶雞三地平均加工費(車板價)分別爲1575元/金屬噸、1600元/金屬噸、1550元/金屬噸。從季節性角度分析,鉛市平均加工費較近5年相比維持在較低水平。鉛礦加工費延續弱勢,並且目前仍未明顯有拐頭跡象,鉛市上遊供應偏緊。此外因內外比值持續下修,鉛礦進口量下滑,2021年1-6月我國鉛礦總進口量爲5.37萬噸,同比下滑4%。

數據來源:wind資訊、瑞達期貨研究院

河南限電影響,原生鉛產量下滑。7月以來,多地出現持續高溫天氣,夏季用電高峯來襲,多地均頻繁傳出電力供需形勢嚴峻,各行業錯峯生產的消息。其中作爲全國的原生鉛冶煉大省,河南省要求所有煤礦生產電煤一律不得外銷。據Mysteel統計,河南省爲原生鉛冶煉產能爲177萬噸,佔全國原生鉛冶煉產能比例爲47%,再生鉛冶煉產能爲50萬噸,佔全國再生鉛冶煉產能的比例爲12%。此外8月初濟源地區限電力度加大,且開始限氣,當地原生鉛企業生產受到部分影響,Mysteel調研預計日影響量約300-500噸。據Mysteel數據顯示,7月原生鉛企業鉛錠產量24.92萬噸,開工率爲78.25%,環比下降1.09萬噸或4.18%,減量主要來自河南、廣西、雲南受限電影響。旺季需求釋放,庫存增速有望放緩。鉛市傳統下遊消費旺季在6-8月份,因此時正處夏季高溫天氣,蓄電池易損壞更換頻率加快。據Mysteel報道,7月中上旬國內終端消費無明顯改善,多數鉛酸蓄電池企業成品庫存仍在30天以上。而至7月下旬,電動自行車鉛酸蓄電池消費逐漸回暖,旺季需求正慢慢釋放,經銷商接貨補庫情緒改善,鉛酸蓄電池企業成品庫存降至30天以內,48V20AH/48V12AH主流電池型號價格穩定上調,月均上調10-15元/組,預計鉛酸蓄電池企業將繼續上調新電池價格。此外,據市場傳言,目前國內實際出口鉛錠七八千噸,到9月份出口量將達4-5萬噸,不過實際出口量有待進一步考驗,但整體上消費的增長或將導致滬鉛累庫速度放緩。

數據來源:wind資訊、瑞達期貨研究院

綜上,近期在美聯儲貨幣縮緊預期增強,美元指數高位維穩,以及我國爲穩定物價水平對有色金屬的連續拋儲下,金屬市場正面臨一定的回調壓力,不過鉛市金融屬性較弱,且其價格仍處近三年來較低位,預期回調空間有限。而目前鉛市加工費進一步回落,鉛礦進口下滑,上遊供應偏緊。同時多地夏季高溫限電影響下,原生鉛產量下滑亦對鉛價構成支撐。此外隨着季節性消費旺季需求釋放,國內鉛市累庫影響有望減弱。在利空因素減弱,利多因素增強的提振下,滬鉛主力運行區間可關注15000-16500元/噸。

免責聲明:本報告中的信息均來源於公開可獲得資料,瑞達期貨股份有限公司力求準確可靠,但對這些信息的準確性及完整性不做任何保證,據此投資,責任自負。本報告不構成個人投資建議,客戶應考慮本報告中的任何意見或建議是否符合其特定狀況。本報告版權僅爲我公司所有,未經書面許可,任何機構和個人不得以任何形式翻版、復制和發布。如引用、刊發,需注明出處爲瑞達期貨股份有限公司研究院,且不得對本報告進行有悖原意的引用、刪節和修改。