簡

簡 繁

繁2019年3月中色鉛鋅產業月度景氣指數報告

中國有色金屬工業協會

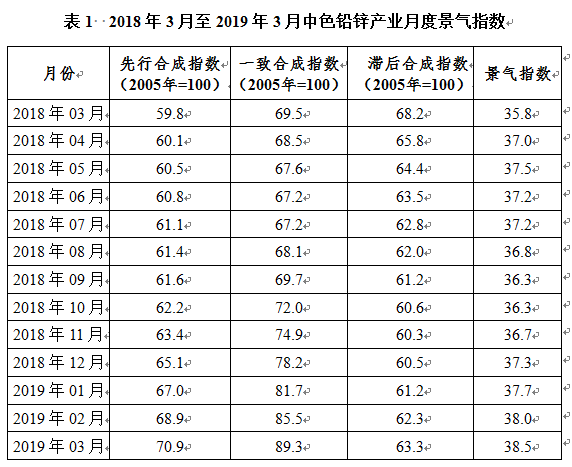

2019年3月,中色鉛鋅產業月度景氣指數爲38.5,較上月上升0.5個點;先行合成指數爲70.9,較上月上升2.0個點;一致合成指數爲89.3,較上月上升3.8個點(近13個月鉛鋅產業月度景氣指數如表1所示)。中色鉛鋅產業月度景氣指數監測結果顯示,鉛鋅產業景氣指數位於“正常”區間運行。

1、景氣指數位於“正常”區間並有所回升

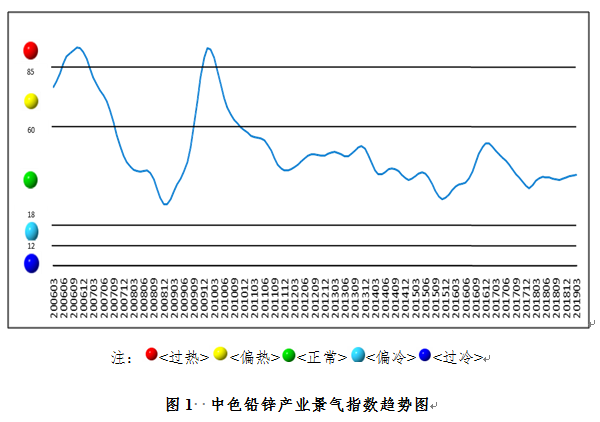

中色鉛鋅產業月度景氣指數顯示,2019年3月景氣指數爲38.5,較上月上升0.5個點,位於“正常”區間運行。中色鉛鋅產業月度景氣指數趨勢如圖1所示。

從中色鉛鋅產業月度景氣信號燈可見(見圖2),2019年3月在構成中色鉛鋅產業月度景氣指數的9個指標中: 鉛鋅價格指數、M2、鍍鋅板、鉛鋅礦進口量、固定資產投資、生產指數、主營業務收入、利潤總額8個指標位於“正常”區間;鉛酸蓄電池1個指標位於 “偏冷”區間。

2、先行合成指數有所回升

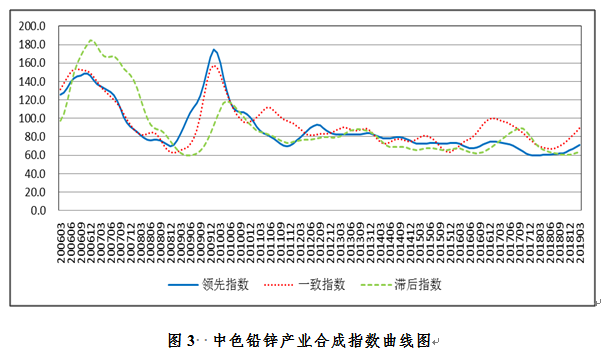

2019年3月,中色鉛鋅產業先行合成指數爲70.9,較上月上升2.0個點(見圖3)。

在構成中色鉛鋅產業先行合成指數的6個指標中4漲2降(季調後數據)。其中同比增長的4個指標是M2、鉛酸蓄電池(千伏安時)、鍍鋅板和固定資產投資。同比下降的2個指標是LME鉛鋅價格指數和鉛鋅礦進口量指數。

3、行業運行情況與趨勢

中國鉛、鋅產業運行態勢有所分化,但環保依然是中國鉛鋅產業平穩發展的前提,產業運行呈現如下特點:

1.金屬產量鉛增鋅減,精礦產量雙雙下降

2019年1-2月,中國精鉛產量92.3萬噸,同比增長8.8%;精鋅產量85.1萬噸,同比下降8.2%;鉛精礦產量16.2萬噸,同比下降7.1%;鋅精礦產量32.6萬噸,同比下降20.9%。

冶煉端看,原生鉛冶煉廠檢修情況弱於去年同期,且多數冶煉廠已完成環保設備升級改造,受環保限產影響有所改善,原生鉛企業整體生產平穩;再生鉛冶煉廠,雖然整體開工率仍低於原生鉛,但產能增長迅速,再生鉛產量同比增長9.6%,高於原生鉛1.3個百分點。原生鉛冶煉廠整體開工率好於去年同期,再生鉛產量迅速增長,帶動精煉鉛產量上升。

原生鋅冶煉廠生產有所分化,部分冶煉廠受事故檢修、停產改造、試生產等因素影響,冶煉產能無法釋放;部分冶煉廠則在當前較好加工費水平下提速增產。但總體看,原生鋅產量受整體開工率下降影響,產量同比下降。再生鋅冶煉廠近年積極完善產業布局、相關配套政策,產能、產量增長明顯,1-2月再生鋅產量逆勢增長,同比增長2.8%。

精礦生產受環保制約、品位下降、新增礦山有限等因素影響,產量同比依然下降。

2.全球精礦供應寬鬆,進口彌補國內缺口

中國鉛、鋅精礦產量同比下降,但全球精礦產量有所增長;全球精礦供應寬鬆,轉化爲進口精礦同比增長,從而有效補充了國內供應。此外,中國再生鉛產量快速增長,一定程度上緩解了國內鉛精礦需求。

根據海關數據,2019年1-2月,中國進口鉛精礦實物量21.5萬噸,進口鋅精礦實物量59.1萬噸,同比均有所增長。受精礦供應寬鬆影響,鉛冶煉加工費小幅回升,鋅冶煉加工費位於近年高位。

3.鉛消費平臺期已現,鋅消費略有恢復

2019年1-2月,中國鉛酸蓄電池產量1950.8萬千伏安時,汽車產量372.0萬輛,同比均有所下降。鉛主要消費領域鉛酸蓄電池產量下降,受汽車產量下降、電動自行車新規、動力電池梯次利用等多重因素影響。未來存量產品電池替換空間雖然仍在,但整體新增有限,且面臨新能源替代衝擊,鉛消費平臺期已初步顯現。

鋅消費主要受基建及汽車、白色家電銷售等綜合影響。數據上,2019年1-2月,中國鍍鋅板產量751.4萬噸,同比增長7.4%。宏觀方面,中國將加大基礎設施建設投入,利好精鋅消費。終端產品上,汽車產量同比下降,但空調、冰箱、冷櫃等產品產量均有增長。整體看,鋅消費略有恢復。

4.價格同比下降,產業整體盈利下降

2019年3月,LME三月期鉛均價2071美元/噸,同比下降13.6%;SHFE主力合約鉛均價17244元/噸,同比下降7.2%。

LME三月期鋅均價2811美元/噸,同比下降14.2%;SHFE主力合約鋅均價21907元/噸,同比下降12.6%。

價格下跌直接導致礦山盈利能力下降;冶煉加工費雖然有所上漲,但仍有冶煉廠生產受限,冶煉環節整體盈利水平並未大幅好轉。此外,環保運行成本的上升,疊加物流、人工、原輔材料價格上漲,均對產業盈利能力形成擠壓。

2019年1-2月,中國鉛鋅採選環節實現利潤15.2億元,同比下降33.1%;鉛鋅冶煉環節實現利潤6.0億元,同比下降45.5%。

整體來看,雖然鉛鋅產業景氣指數仍能位於“正常”區間運行,但鉛產業面臨壓力大於鋅產業。再生鉛產業內產能過剩風險所導致的同質化競爭加劇,原生鉛產業與再生鉛產業能否在矛盾中有效整合,疊加鉛產業消費平臺期的到來,均對鉛產業運行形成不利影響。鋅產業消費雖略有恢復,加工費大幅上漲,但原生鋅冶煉廠依然面臨是否滿產的選擇。

綜上,未來一段時間內,鉛鋅產業景氣指數仍將位於“正常”區間運行。

附注:

1、鉛鋅產業景氣先行合成指數(簡稱:先行指數)用於判斷鉛鋅產業經濟運行的近期變化趨勢。該指數由以下6項指標構成:LME鉛鋅價格指數、M2、鉛酸蓄電池、鍍鋅板、鉛鋅礦進口量指數、固定資產投資指數。

2、鉛鋅產業一致合成指標(簡稱:一致指數)反映當前鉛鋅產業經濟的運行狀況。該指數由以下3項指標構成:生產指數、主營業務收入指數、利潤總額指數。

3、鉛鋅產業滯後合成指標(簡稱:滯後指數)與一致指數一起主要用來監測經濟變動的趨勢,起到事後驗證的作用。該指數由以下3項指標構成:流動資本餘額、應收賬款總額、產成品餘額。

4、綜合景氣指數反映當前鉛鋅產業發展景氣程度。景氣燈號圖把鉛鋅產業經濟運行狀態分爲5個級別,“紅燈”表示經濟過熱,“黃燈”表示經濟偏熱,“綠燈”表示經濟運行正常,“淺藍燈”表示經濟偏冷,“藍燈”表示經濟過冷。對單項指標燈號賦予不同的權重,將其匯總而成的綜合景氣指數也同樣由5個燈區顯示。

綜合景氣指數由9項指標構成,即先行指數和一致指數的構成指標。

5、編制指數所用各項指標均經過季節調整,已剔除季節因素。

6、每月都將對以前的月度景氣指數進行修訂。當時間序列加入最新的一個月的數據後,以往月度景氣指數會或多或少地發生變化,這是模型自動修正的結果。

7、生產指數,包括國內生產鉛、鋅精礦金屬含量、精煉鉛、鋅產量。進口量指數,包括進口鉛、鋅精礦含鉛、鋅量、進口精煉鉛、鋅金屬量。

執筆:馬駿