簡

簡 繁

繁錫:薄冰慢行 風控爲先

重要提示

本訂閱號所涉及的期貨研究信息僅供光大期貨專業投資者客戶參考,用作新媒體形勢下研究信息和研究觀點的溝通交流。非光大期貨專業投資者客戶,請勿訂閱、接收或使用本訂閱號中的任何信息。本訂閱號難以設置訪問權限,若給您造成不便,敬請諒解。光大期貨不會因關注、收到或閱讀本訂閱號推送內容而視相關人員爲光大期貨的客戶。

要點:

2022年行情回顧

2022年內外盤錫價均向上強烈衝高後受限於基本面偏弱快速回落。

2023年市場分析邏輯

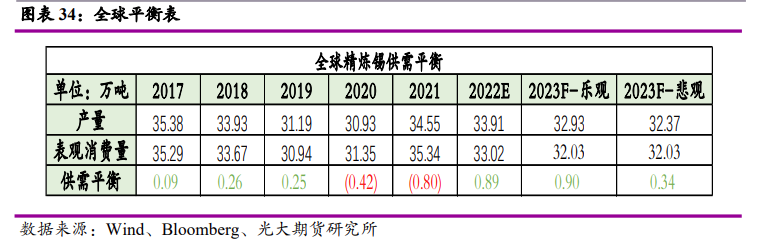

因再生產量統計口徑困難,大部分再生原料均取決於前一年消費情況,因此我們首先以全球原礦供應來預測明年原生冶煉增幅,以當年整體消費預估次年再生冶煉增幅。2023年全球原礦的供應變量在於緬甸礦的產出,基本可以確定明年緬甸礦產量將減少,問題在於減少幅度。因此,我們對供應端給予兩種不同假設情況進行分析。樂觀看,價格回落至寬幅波動區間,緬甸進口減少至4萬金屬噸左右。悲觀看,或將直接減少至2020-2021年的低位水平3.5萬金屬噸。

需求方面,從全球顯性庫存外推,2022年預估消費同比下滑7%,而主要減量都來自於海外消費的回落,國內反而全年走出同比正增長5%。展望2023年,我們認爲即使極度樂觀來預期明年半導體銷售轉爲正增長,那麼大概率企業也將以拋售成品庫存作爲先導,在去庫至安全線下才會重新回到主動補庫。而錫作爲半導體行業中佔比較小的原材料,企業在未見行業企穩前進行補庫的可能性不強。所以,明年全球需求端消費預期同比降3%左右。

我們預期明年錫價單邊行情概率不大,在中國與海外消費有極大可能性劈叉的預期下,內外正反套交易值得關注。

風險提示

緬甸礦產出斷崖式下跌,美聯儲降息節奏超預期

一、2022年錫價衝高回落

1、行情回顧

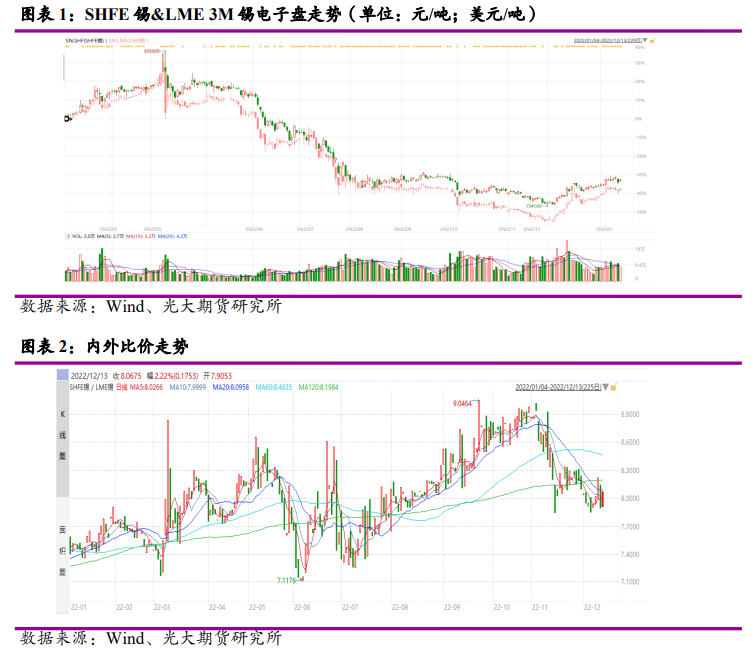

2022年,錫價波動劇烈,年初錫憑借強現實的邏輯驅動,價格重心持續上移,後續憑借LME鎳逼倉帶動,LME金屬均出現大幅拉漲,期間錫刷新歷史高位至39.37萬。但對錫而言,此時國內錫礦供應過剩,錫礦加工費走高至3萬元/金屬噸,帶動國內煉廠產量突破16,000噸/月,進口錫錠同環比大幅增加,供應端的增量疊加經濟衰退的預期,被嚴重高估的錫自然會成爲被拋空的品種,故錫價從39萬迅速回落至27萬附近。雖然價格的暴跌倒逼出煉廠聯合減產挺價,但減產期間國內顯性庫存仍在增加,最大的利好轉爲利好出盡,錫價再度快速滑落至20萬下方。

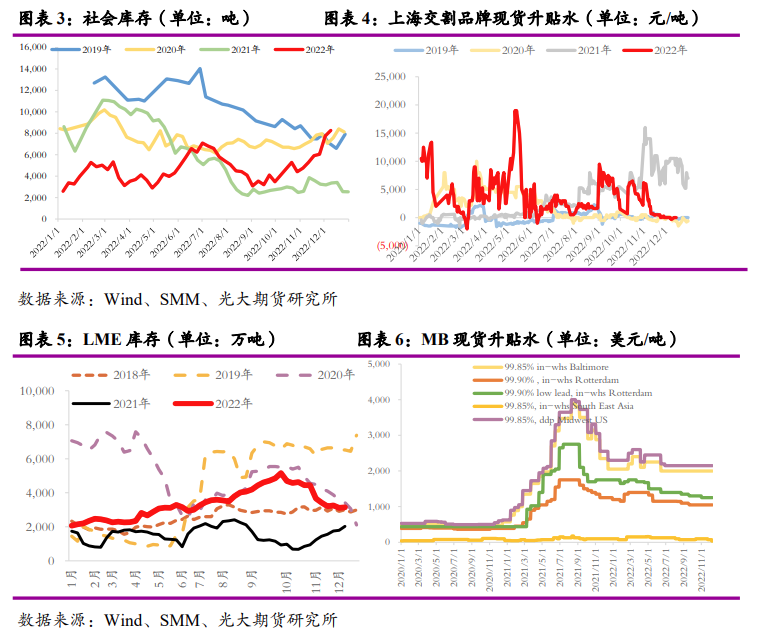

回顧錫全年比價波動,由於LME錫錠庫存持續增加,海外高BACK結構也大幅收窄,日韓疲軟的需求拖累全球的電子需求滑落,同時海外印尼等國供應的恢復,導致海外錫供應過剩;國內上半年錫錠庫存較低,煉廠挺價意願強烈,導致現貨基差很長時間維持在4000元/噸以上,故LME比價快速走高,錫進口盈利豐厚,進而導致錫錠進口大幅流入,隨着國內因進口錫錠亦進入過剩周期,錫進口窗口關閉,比價波動開始放緩。

2、庫存和升貼水

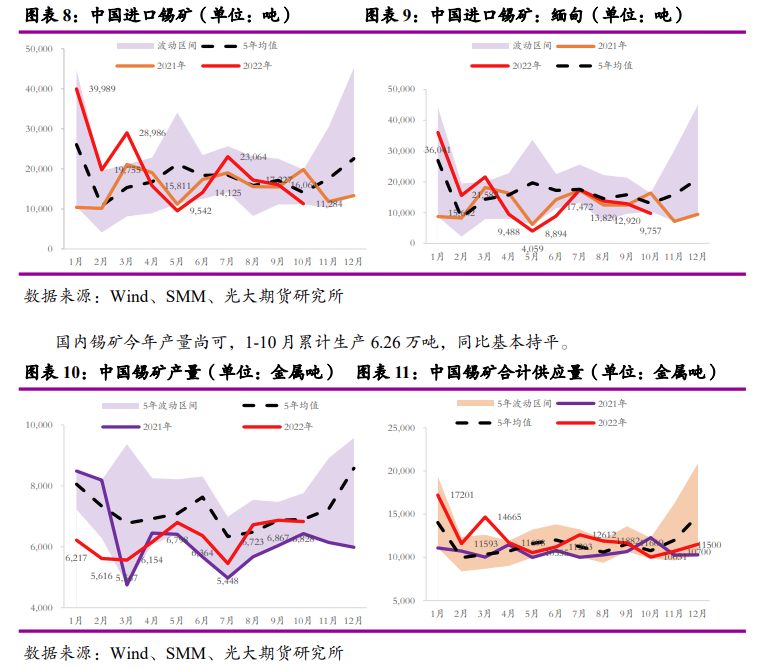

2022年上半年國內錫錠庫存圍繞在4,000噸附近波動,進入四季度,國內錫錠供應恢復至年內高位,需求開始持續滑落,國內錫錠持續累庫,供應過剩下,國內現貨從升水4,000~5,000元/噸回落至平水。

LME庫存自年初開始持續增加,海外錫較爲過剩的基本面也很難支撐現貨升水維持高位,故整體海外的現貨升水震蕩回落。進入2022年4季度,由於中國大量錫錠的進口,加之海外下遊極低價格的集中備貨,LME錫庫存自高位震蕩下行。

二、全球範圍內幾無新投產錫礦項目

雖然錫價在2021年走出單邊大幅上漲的趨勢,但是因前幾年價格的窄幅波動,全球對於錫礦的資本開支都處在較低位置。在統計了近5年全球有披露信息的含錫金屬礦山後,發現幾乎全部礦山都處在可行性分析階段,明年幾無新增投產項目。而在近兩年已投產的礦山項目中,Alphamin Bisie、Minsur B2 tailing和Afritinmining Uis均已在今年達產至滿產,明年產量基本維持,並無增產計劃。

三、全球供應

1、2023年或將因經濟品位下滑帶來緬甸原礦供應量減少

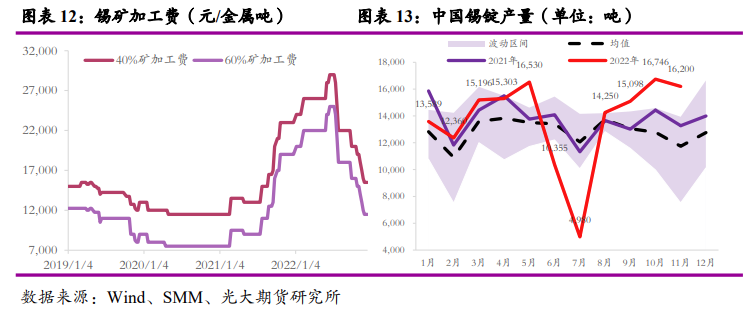

除了進口成品錫錠端受益於滬倫比的高位,進口量有大幅提升外,礦端進口同樣受益於進口利潤的擡升,部分海外高品錫礦在今年向國內流入。這部分高品礦的流入,在年內一定程度上熨平了緬甸出口端斷斷續續出現的各種問題。1-10月,國內進口錫礦金屬量同比增長37%,其中,自緬甸增長15%。

2023年,由於價格重心的下移,經濟品位重新回到低位。在去年下半年至今年三季度前可復選的大部分尾礦將重新被舍棄,而這部分礦主要集中在緬甸端。另一方面,若明年滬倫比無法在高位打開進口窗口,今年新進入國內的高品礦將重回東南亞國家進行冶煉。

2、國內新增冶煉投產以再生爲主 但原生產能空閒仍高

2022年國內新投產產能以再生冶煉爲主,4月江西和豐投產、8月江西巴頓投產,兩家冶煉廠主業均爲再生銅冶煉。今年之前的生產含錫廢料均會對外出售,因此在投產後基本一年內不需要外購原料,前期廢料庫存和主業副產可維持生產。但是,據了解目前兩家冶煉廠均未達產,一方面原因可能在於價格在下半年的持續下跌,對開工率刺激並不大。另一方面,需求的下滑也讓公司成品銷售困難。

3、海外供應

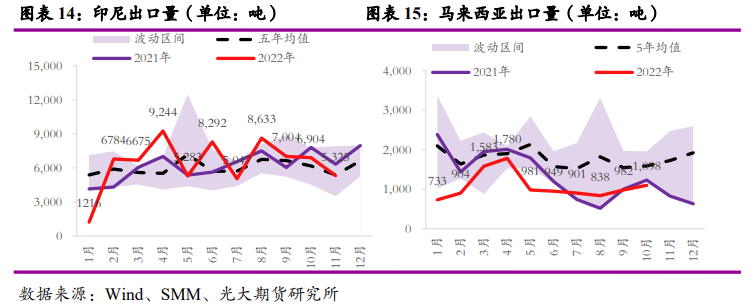

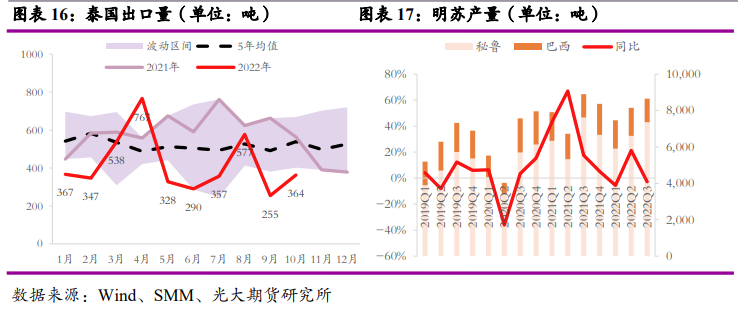

以當前數據預估,東南亞三國出口量同比減少4%至9.32萬噸。印尼出口量同比或將持平於7.5萬噸;馬來西亞MSC生產恢復,但或因去年生產問題長單籤訂不及往年,導致今年全年出口量偏低,同比減少18.87%至1.28萬噸;泰國或因非洲礦被中國採購,進口礦量大福走低,導致今年出口亦同步走低30%至0.48萬噸。

明蘇巴西和祕魯冶煉產量總體波動不大,季間產量差異主要是因爲年檢帶來的生產天數減少。2022年預估產量在3.2萬噸,同比持平。

四、需求

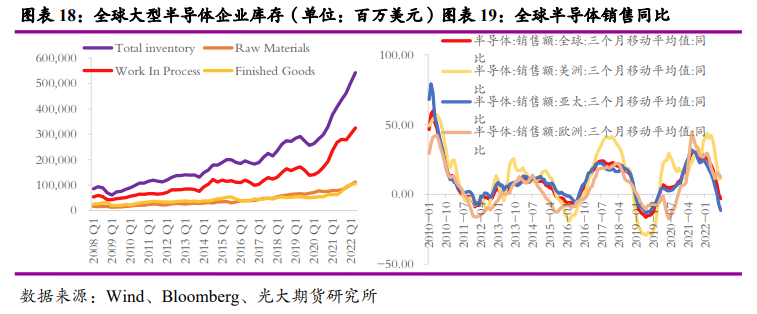

1、半導體企業庫存去化不暢

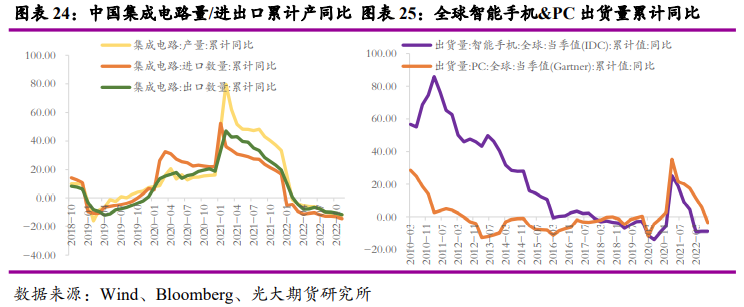

根據Bloomberg統計數據可以明顯看出全球大型半導體企業庫存處在2008年至今的最高位(包含原材料生產商、IC制造商、封裝企業以及終端成品企業),而美國半導體制造企業價格指數上漲並未有如此高的斜率,11月價格指數上漲僅4%,可見數量的庫存累積才是本輪庫存累積的核心原因。

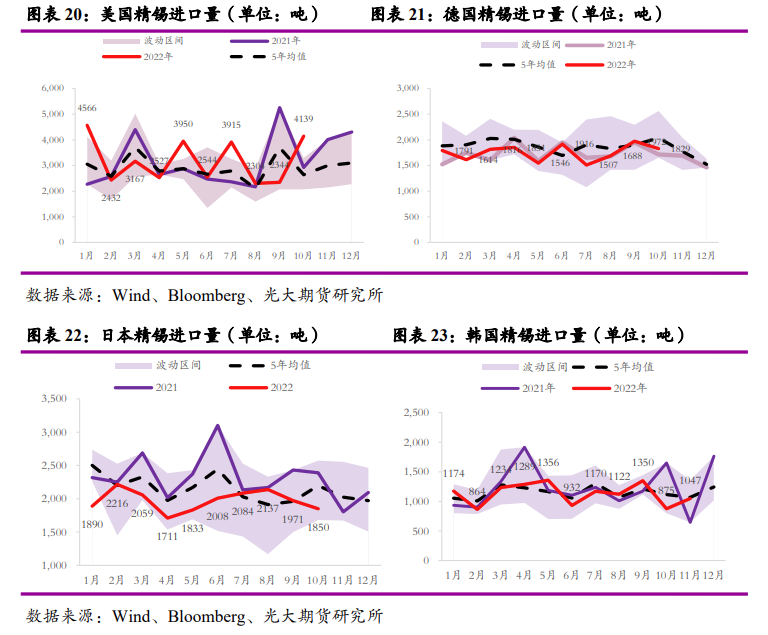

而從全球半導體銷售數據來看,雖然全球半導體銷售同比進入負增長區間,但是美歐仍處在正增長區間,僅亞太地區的下滑帶來了全球銷售數據的下滑,這個數據同樣可以從美德日韓進口錫錠量上得到驗證。2022年,美國進口預估同比增長4%至4萬噸、德國進口預估同比持平2萬噸、日本進口預估同比減少14%至2.4萬噸、韓國進口預估同比減少10%至1.3萬噸。

展望2023年,美歐加息進度雖然有所放緩,但仍然處在加息進程,加息對於成長型行業的壓制仍然強烈。半導體行業在明年或將因爲過高的庫存量進入一個主動去庫的階段。而與此同時,半導體銷售周期卻將進入一個下滑區間,制造商主動去庫時間或將拉長。而在當前備受矚目的各國推出的本土半導體扶持政策,我們認爲因爲半導體是一個技術密集和資金密集型行業,建廠周期和資本投入均較大,在短期內對於錫消費的拉動將十分有限。明年全球消費或將更加弱於今年,歐美將步入日韓消費負增長狀態,全球同此涼熱,半導體高位去庫結束前,錫焊料在半導體消費上難言樂觀。

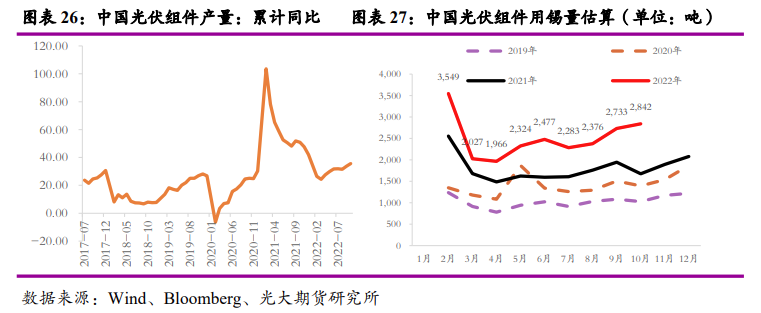

2、光伏逆勢支撐,但2023年增幅或將放緩

在半導體進入衰退周期下,中國光伏產業異軍突起,光伏焊帶耗錫逆勢增長。2022年1-10月,國內累計生產光伏電池組件2560.3GW,同比增長35.6%。。其中,1-9 月國內組件出口達到 121.5GW,同比增長 89%,其中歐洲出口量佔比56%。2023年,預估光伏組件產量同比將繼續增長,但同比增幅或將有所放緩至20%左右。主要考慮在於歐洲對於綠電的發展因俄烏衝突有所放緩,對於傳統能源投資開始有轉向。而美國繼續在貿易保護政策上加碼,對國內組件出口產生較大擾動。

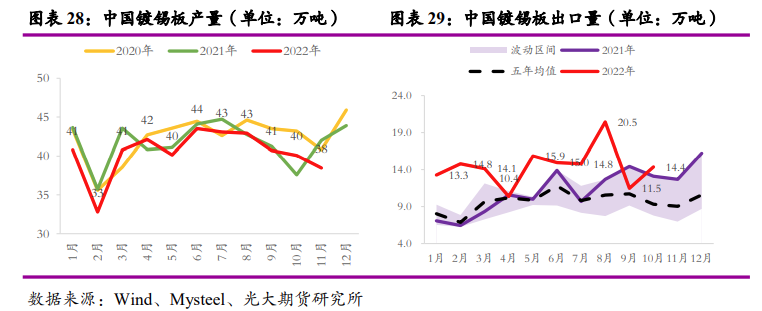

3、鍍錫板內外需求走弱

2022年1-11月,國內累計生產鍍錫板(卷)445萬噸,同比減少2.60%;出口144.51萬噸,同比增長35.87%。鍍錫板作爲傳統錫消費下遊,在前兩年出口需求仍強下,國內產量卻自2019年以來持續走弱,表明國內鍍錫消費弱勢。而在出口需求上,我們認爲明年出口將弱於今年,鍍錫消費將在明年延續走低。

3、房地產竣工支撐內消,但出口需求或走弱

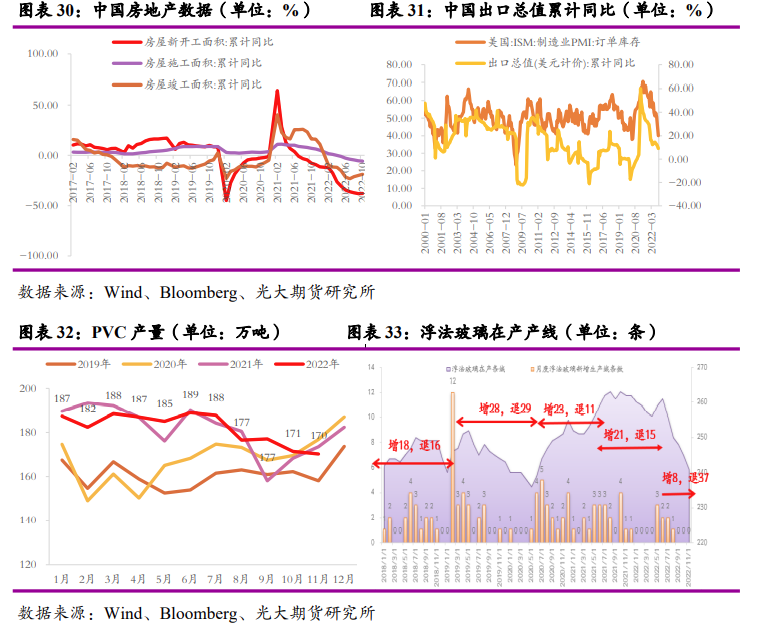

2022年房地產下滑幅度和持續時間都遠超市場預期,但年中以來,5年期LPR調降、各地調整貸款政策,穩需求端政策已率先發力。而11月連續出臺的三大類“穩地產”政策,均旨在更有效地爲房地產企業“開閘”,穩定地產供給側平穩。而作爲重中之重的“保交樓”,將成爲明年房地產行業的重點工作,房地產竣工面積將有望成爲最先企穩,轉向正增長。

出口方面,國內1-10月出口累計同比轉至負增長區間,除了今年由於美聯儲加息帶來的全球需求承壓外,美國制造業庫存周期調整或也對出口造成了一定壓制。從美國ISM制造業PMI訂單庫存指數來看,與國內以美元計價出口總值累計同比走勢有一定正相關性。短期來看,美國庫存周期仍處加速下行狀態,國內出口也將在這一段時間表現承壓。

PVC和浮法玻璃均爲房地產後周期消費環節,2023年或將受益於房地產竣工的同比走高,擺脫今年消費頹勢,但PVC制品的出口將因美國長短利率擡升導致的房地產低迷而有所壓制。

五、價格展望

1、邏輯分析

因再生產量統計口徑困難,大部分再生原料均取決於前一年消費情況,因此我們首先以全球原礦供應來預測明年原生冶煉增幅,以當年整體消費預估次年再生冶煉增幅。2023年全球原礦的供應變量在於緬甸礦的產出,基本可以確定明年緬甸礦產量將減少,問題在於減少幅度。因此,我們對供應端給予兩種不同假設情況進行分析。樂觀看,價格回落至寬幅波動區間,緬甸進口減少至4萬金屬噸左右。悲觀看,或將直接減少至2020-2021年的低位水平3.5萬金屬噸。

需求方面,從全球顯性庫存外推,2022年預估消費同比下滑7%,而主要減量都來自於海外消費的回落,國內反而全年走出同比正增長5%。展望2023年,我們認爲即使極度樂觀來預期明年半導體銷售轉爲正增長,那麼大概率企業也將以拋售成品庫存作爲先導,在去庫至安全線下才會重新回到主動補庫。而錫作爲半導體行業中佔比較小的原材料,企業在未見行業企穩前進行補庫的可能性不強。所以,明年全球需求端消費預期同比降3%左右。

我們預期明年錫價單邊行情概率不大,在中國與海外消費有極可能性劈叉的預期下,內外正反套交易值得關注。

2、價格預測

LME錫預計運行於21,000-26,000美元/噸

SHFE錫運行於160,000-210,000元/噸

3、風險提示

緬甸礦產出斷崖式下跌,美聯儲降息節奏超預期