簡

簡 繁

繁王震宇 從業資格號:F3082524

雲南錫業股份有限公司下屬錫冶煉廠確定在6月28日停產檢修,預計不超過45天,但遠超去年28天檢修,作爲全球最大錫錠生產商停產超過一月。隨着目前雲南限電的結束,雲南其餘錫錠冶煉廠恢復生產,對於雲錫停產檢修帶來的衝擊有一定緩解作用,但在目前海內外庫存均處於低位的情況下其餘冶煉廠的復產能否彌補雲錫產量的缺失仍是未知數。截止7月5日收盤,滬錫主力合約突破215000元/噸,再次創出歷史新高。但在海外價格沒有明顯上漲的情況下,滬錫價格的逐步升高將導致出口利潤窗口逐漸關閉,滬錫價格能否再創新高需要從宏觀以及基本面結合進行分析。

01、宏觀:國內制造業維持高景氣,美國經濟恢復良好超預期

6月中國制造業PMI指數50.9%,較上月小幅回落0.1個百分點,連續16個月處於景氣擴張區間,中國制造業仍然處於高景氣狀態。但6月國內服務業PMI明顯回落,拖累整體綜合PMI明顯下跌,或反映6月國內疫情對經濟的影響相對較大,考慮到當前國內疫情已經基本得到控制,預計後續國內服務業會再次回到向上修復進程中,整體國內經濟增長也將繼續維持向上趨勢。隔夜公布的美國至6月26日當周初申請失業金人數爲36.4萬人,人數爲去年3月14日當周以來新低。美國6月ISM制造業活動指數錄得60.6,雖然環比下降,但產量在持續回升。表現穩健的制造業數據及持續恢復的勞動力市場,引發市場對於美聯儲加快收緊流動性的猜測,美元指數再度衝高創近三個月新高。

隨着美元指數的逐步升高,海外大宗商品價格能否重新回到先前高位存在一定不確定性,但經濟的復蘇代表着對於大宗商品的需求量將進一步上升。整體而言,盡管美元指數逐步回升,但6月十年期美國國債到期收益率下降11.8bp,其中短期實際利率上升27.9bp、通脹預期下降6.9bp,期限溢價下降32.8bp。期限溢價的結構變化上,實際利率風險溢價下降34bp,通脹風險溢價略上行1.2bp。6月FOMC會議傳遞“遠期鷹派”的信號,其側面也是年內寬鬆的安全信號,只不過之前利好消息大多已被市場交易所消化吸收。從短期來看宏觀政策轉向導致的價格大幅下跌的可能性較小,寬鬆的貨幣政策在短期不會有大的改變。

02、盤面維持BACK結構,國內外庫存持續走低

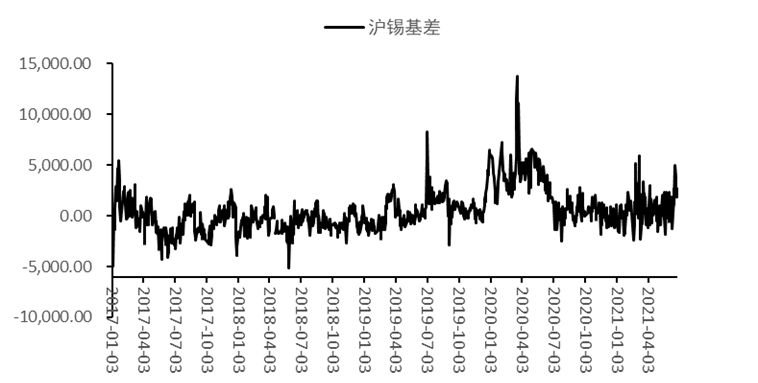

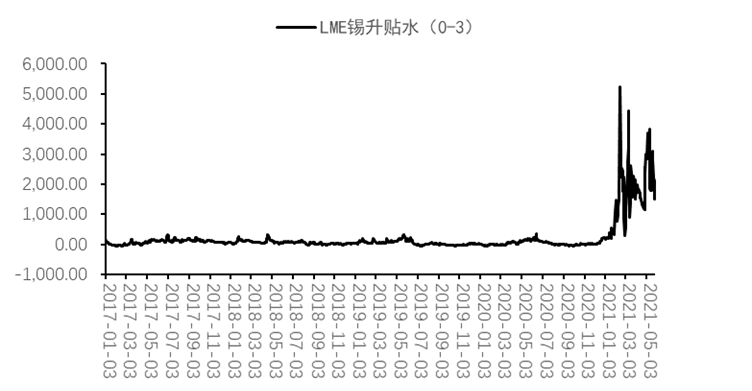

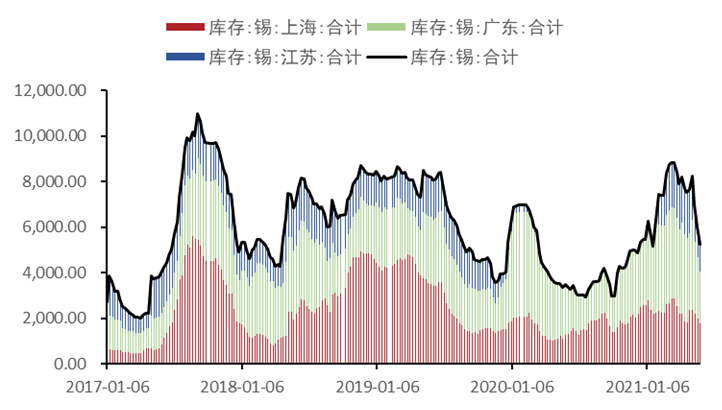

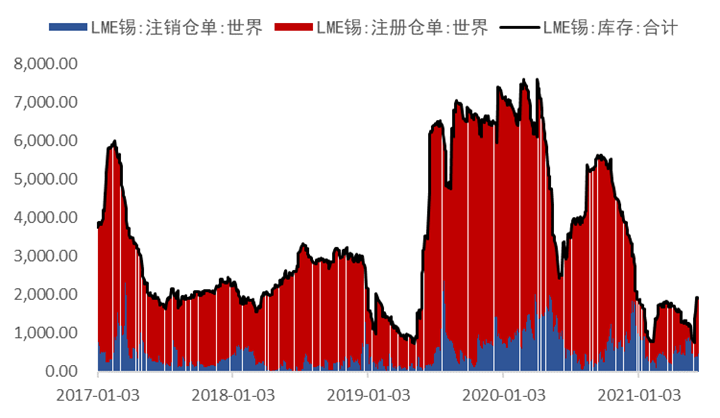

盤面上,滬錫整體維持BACK結構,現貨升貼水由一季度的震蕩轉爲保持高位升水,而LME的現貨升水雖然從3000美元的高位有所回落,但仍舊維持在1000美元以上。錫的供應由內鬆外緊逐步轉爲內外雙緊狀態,在現貨高升水的同時,國內去庫邏輯延續,滬錫庫存一路下降至接近3000噸左右的同時海外LME庫存仍舊處於低位。海外市場並沒有因爲國內錫錠的大量出口而出現累庫現象。目前海內外庫存均處於歷史低位,對於目前的錫價起到一定的支撐作用。

圖1:滬錫主連基差(元)

圖2:LME錫升貼水(0-3)(美元)

圖2:LME錫升貼水(0-3)(美元)

圖4:LME庫存(噸)

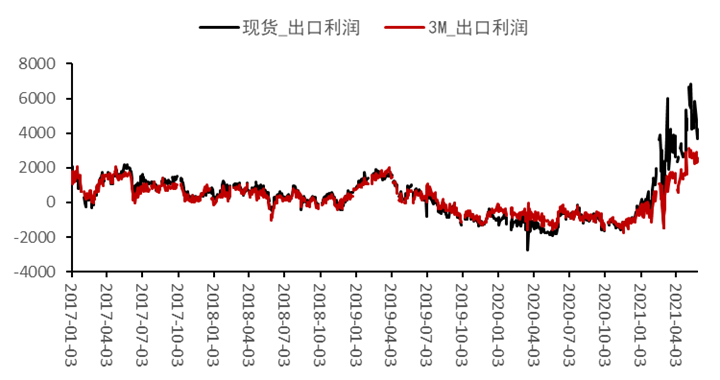

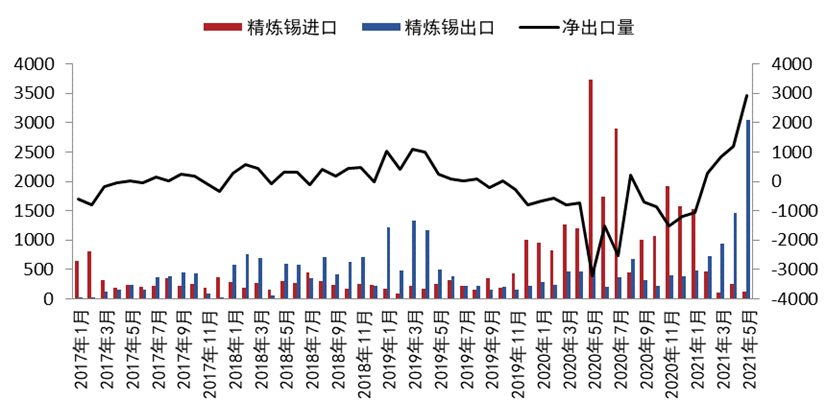

03、出口窗口維持打開,上漲主要拉動因素不變

從今年年初隨着海外錫現貨的短缺,LME現貨升水一度飆升至3000美元,市場處於供不應求的狀態。隨着二季度中國出口量的逐步上升,LME現貨升水有所回落,但仍舊處於相對高位。國內出口窗口始終處於打開狀態,內外盤套利空間促使國內出口量大增,2021年5月份我國精錫進口量121噸,環比減少52.9%,同比減少96.7%。1-5月累計進口精錫2467噸,同比減少67.9%。5月份我國精錫出口量3045噸,環比增加107.7%,同比增加505.4%。1-5月累計出口精錫6662噸,同比增加244.3%。5月份我國精錫淨出口2924噸,進入2021年以來連續5個月保持擴張。在出口窗口關閉之前,國內價格整體上漲邏輯不會發生較大改變。

圖5:錫出口利潤(美元)

圖6:精煉錫進出口(噸)

04、疫情影響持續,海外錫礦供應偏緊

錫礦供應方面,作爲中國海外最大錫礦來源,緬甸的疫情持續影響着錫礦的正常開採,盡管隨着錫價一路上漲上遊錫礦商出貨意願較強,但疫情導致中緬邊境人員流通不暢,中國工人無法前往緬甸,錫礦開採人手不足,隨着四月緬甸錫礦庫存逐漸消耗,五月緬甸錫礦出口量大幅下降。2021年5月我國錫精礦進口實物量11159噸,折合金屬量3821噸,環比下降9.9%,同比增加60.1%。其中緬甸礦6157噸,折合金屬量869噸,環比下降67.0%,同比下降58.7%。但從剛果金及玻利維亞進口錫精礦實物量本月大幅增加,分別至1798噸、2259噸,環比分別增加590.3%,42.2%。一定程度彌補了緬甸礦的減量。1-5月我國累計進口錫精礦實物量71891噸,折合金屬量16623噸,同比增加36.5%。

圖7:錫礦進口(噸)

整體而言,海外錫礦供應在短期內很難出現較大的上漲,錫礦的供應將仍然處於相對偏緊的狀態,在緬甸疫情出現明顯好轉前,預計海外錫礦供應難有大幅度增長。錫礦供應的緊張導致加工費始終維持低位,冶煉廠除二次物料加工以外購礦冶煉利潤較爲有限。

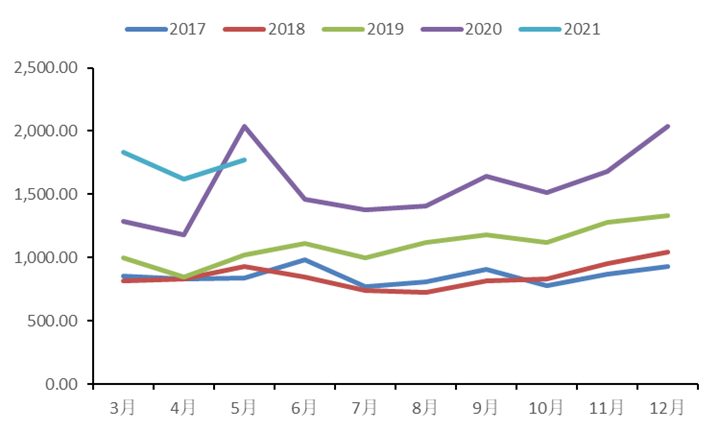

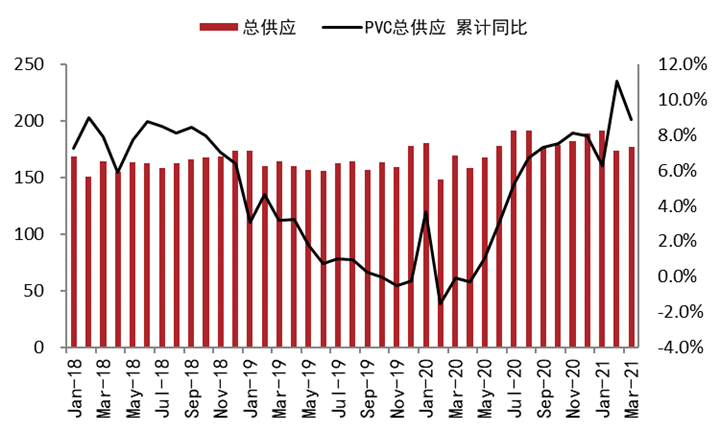

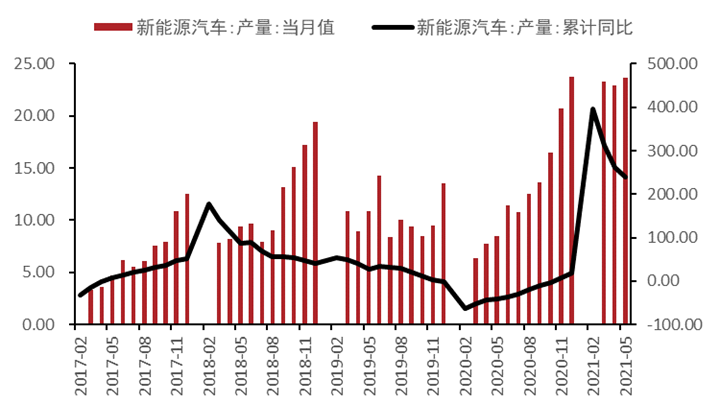

05、下遊需求整體良好,對價格構成支撐

2020年中國市場錫消費佔全球總消費量約49%,其中錫焊料佔63%,錫化工佔15%,馬口鐵佔7%;其中電子行業使用了85%的錫焊料,PVC穩定劑佔用了69%的化工錫使用量。2021年上半年,國內錫消費的主要增長點來自於光伏以及新能源汽車等行業對於錫焊料需求量的增加以及化工行業對PVC使用量的增加。

上半年隨着PVC價格的上漲,國內PVC上遊廠商生產積極性大增,下半年陸續有新裝置投產。而新能源汽車行業維持景氣狀態,對於錫焊料的需求起到了良好的支撐作用。

圖8:光伏電池產量

圖9:PVC供應(萬噸)

圖10:新能源汽車產量(萬輛)

06、需求穩定,供應偏緊,密切關注海外價格走勢

總體而言,下遊消費需求延續了上半年的強勢態勢,但因爲出口窗口打開導致的國內庫存大量下滑以及因爲疫情限電等因素導致的雲南主產區的產量減少加劇了國內對錫供應短缺的擔憂。雲錫的停產檢修導致了對於未來一月國內錫錠短缺擔憂情緒的爆發,以上因素結合在一起共同推進了國內錫價創下歷史新高。

但需要注意的是,國內的去庫邏輯以及供應偏緊的最根本原因在於出口窗口打開,一旦國內價格上漲過快導致出口窗口關閉,那麼滬錫上漲以及去庫的主要原因將不復存在。因此,在目前海外市場價格沒有較大突破的情況下,滬錫難以產生進一步的突破,預計在錫礦供給出現明顯改善或雲錫復產前高位震蕩行情將延續,參考運行區間:210000-225000。