簡

簡 繁

繁(1)下遊需求良好,產量保持較高產出

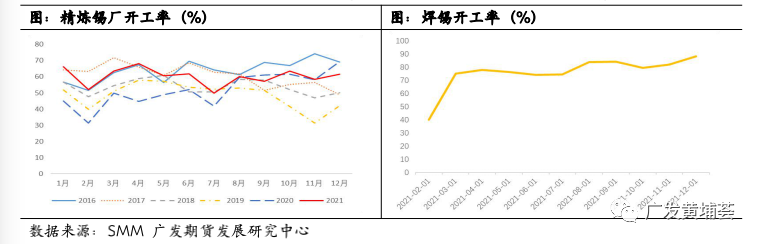

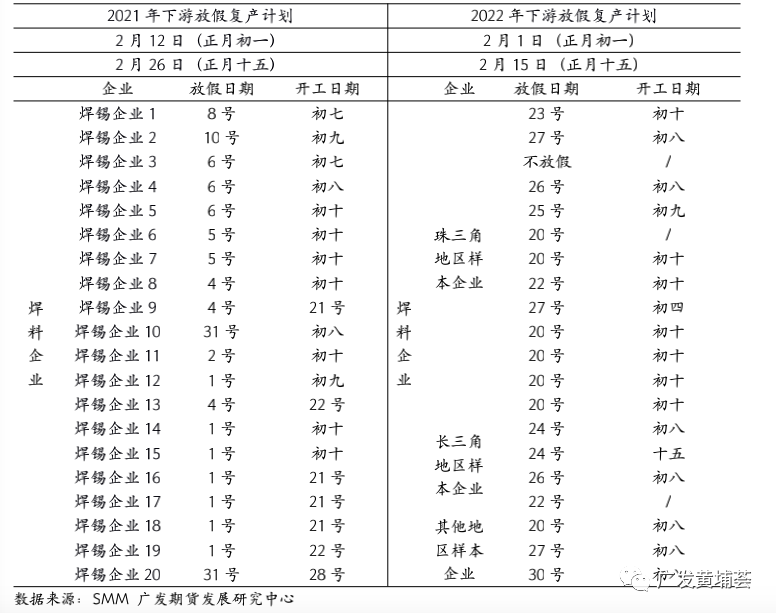

焊錫企業大部分集中在珠三角地區,雖然近期珠三角地區疫情時有反復,但目前爲止放假受到相關的行政約束並不多。開工率方面,得益於半導體和光伏行業的快速發展,焊錫消費需求增長,企業訂單較多,開工率一直保持在較高水平。通過對比2022年和2021年復工復產計劃,下遊企業22年放假計劃與21年相似,放假時間平均爲18天,下遊企業基本在初九、初十恢復生產。冶煉端情況相似,春節期間大部分冶煉廠維持持續生產,小部分冶煉廠平均停產約20天,國內產量權重佔比較大的煉廠春節期間維持正常開工,因此我們認爲2月份預期產量同比無太大變化,仍然保持較高產出。

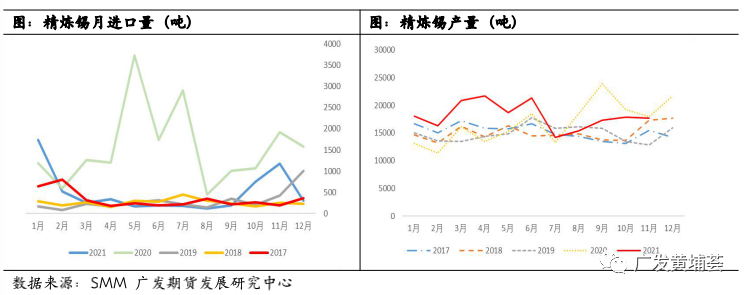

(2)進口量遠不及預期,壘庫幅度或減小

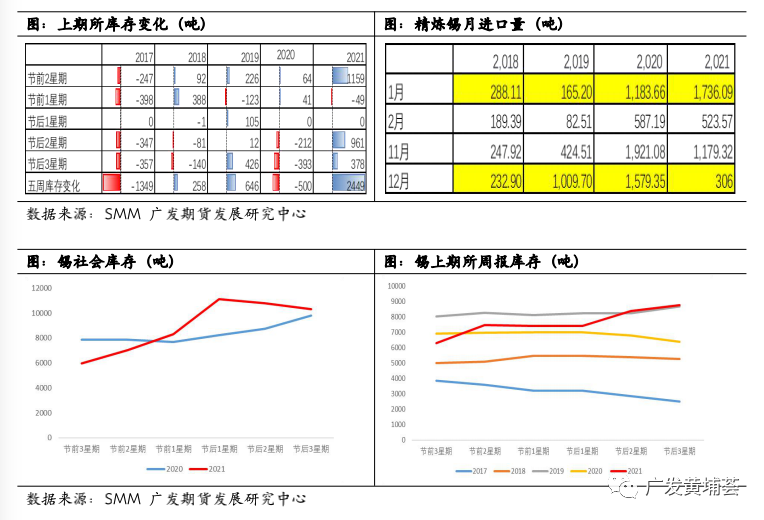

從上期所周報庫存數據分析,歷年春節期間錫基本小幅壘庫。2020年去庫的原因在於,受疫情影響,2月份精煉錫產出大幅減少。2021年大幅壘庫的原因有兩點:第一,高錫價刺激冶煉廠生產,產量遠超往年,第二,國內疫情控制得當,精煉錫進口量激增,2020年12月和2021年1月累計進口3315噸。而今年錫價高漲,進一步刺激冶煉廠生產熱情,冶煉廠生產計劃與去年基本相似,產出預計變化不大;進口方面,今年進口窗口自12月份以來持續打開,然而受印尼方面影響,由於印尼國家出口政策問題導致出口量大幅減少,12月份僅進口306噸,同比下降80.6%。目前該問題仍然在解決當中,預計1月份印尼出口也很難恢復。因此,我們判斷交易所庫存和社會庫存恐難維持去年大幅壘庫的趨勢,約能有500噸的小幅壘庫。

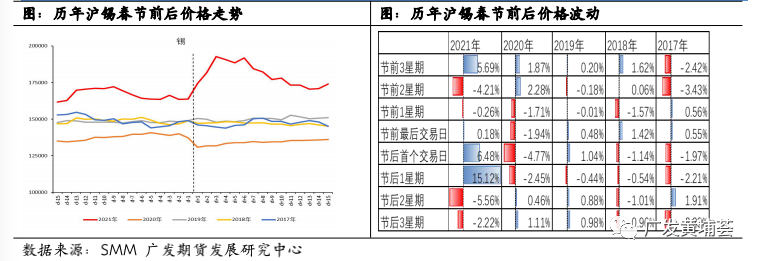

(3)歷年春節前後價格走勢以及今年預判

由於往年錫在市場中熱度一直不高,並且體量較小,所以價格相對平穩。2021年錫價在恢復開市前期保持偏強走勢,三周之後恢復震蕩偏弱走勢,其邏輯基於假期減產預期和需求端持續看好,節後價格走高。隨着假期過後產量開始恢復,假期內堆積的原材料得以生產,歷年3月份產量普遍高於當年月平均值,供應端寬鬆,價格小幅回落。基於以上分析,我們認爲今年低庫存風險依然存在,需要密切關注1、2月份進口量是否恢復預期進口量,節後短期內仍然維持偏強走勢。