簡

簡 繁

繁2022年1月份以來,國內煉廠仍受原料偏緊、環保限產等因素影響,精煉錫產量下降明顯;同時需求整體表現較好,鍍錫板及電子行業需求保持高位。全球錫市庫存繼續保持低位,市場供應緊缺局面未改,支撐錫價延續上行。

錫礦供應存在較大不確定性。中國錫礦進口依賴度接近70%。2021年1-12月中國錫礦進口累計18.4萬噸,同比增加16.5%,主要因緬甸釋放錫礦庫存。不過長期來看進口量呈現下降趨勢,主要由於緬甸面臨礦場枯竭以及品味下降的問題,再加上緬甸庫存消耗,供應難以保持增長。此外2月份以來緬甸疫情再度蔓延,3月初日新增確診人數仍在2000例左右,中緬邊境口岸防疫管控力度加大,勢必要對短期錫礦通關運輸造成影響。整體來看,由於錫礦供應受到諸多因素幹擾,疊加需求的大幅增長,導致市場供應短缺的情況持續存在。因此錫礦進口單價也是水漲船高,2021年12月中國錫礦進口平均單價爲12.3美元/千克,去年下半年價格上漲了一倍。錫礦供應緊張局面難改,疊加錫礦價格攀升,對冶煉端造成的壓力不斷增大。

數據來源:瑞達期貨 WIND

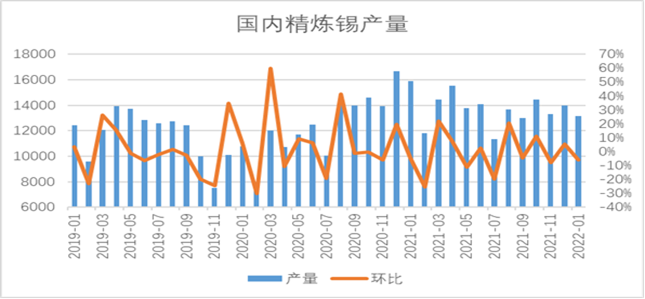

精煉錫產量缺乏增長。據SMM數據,1月份精煉錫產量13150噸,較12月份環比減少6.07%。導致1月國內精煉錫產量環比回落的原因在於全國各主要產區均有出現部分冶煉廠節前逐步停產的情況。冶煉廠春節放假時間集中在本月25號之後,因此節前放假對1月國內精煉錫整體產量影響幅度較小。而春節期間安排放假的部分冶煉廠節後開工復產時間主要集中於正月十五前後,對比實際生產時間不難看出煉廠放假對2月預期產量影響將大於1月。綜上所述,統籌國內各主要區域冶煉廠春節開停時間及產量佔比等維度,預計2月國內精煉錫產量在11210噸。

數據來源:瑞達期貨 SMM

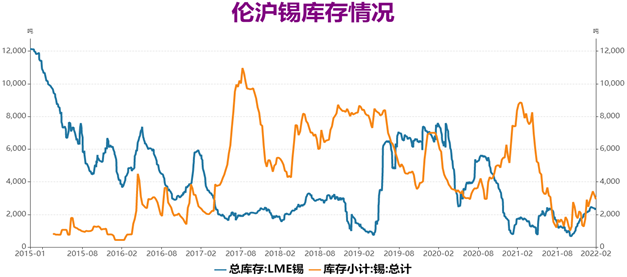

全球錫庫存維持低位。截至2月25日,全球錫顯性庫存報5191噸,較去年同期下降4901噸,不過去年11月份以來倫滬兩市庫存均出現明顯回升。其中LME錫庫存2255噸,較11月初增加1585噸;上期所錫庫存2255噸,較11月初增加1680噸。兩市庫存均出現明顯增加,主要由於錫市處於傳統消費淡季,加上錫價大幅上漲,導致下遊採購意願進一步下降。不過整體來看,全球錫市庫存同比呈現較大下降,目前依然處於歷史低位水平,並且3、4月份進入傳統消費旺季,錫市有望再度轉入去庫周期,因此關注後市需求的表現。

數據來源:瑞達期貨 WIND

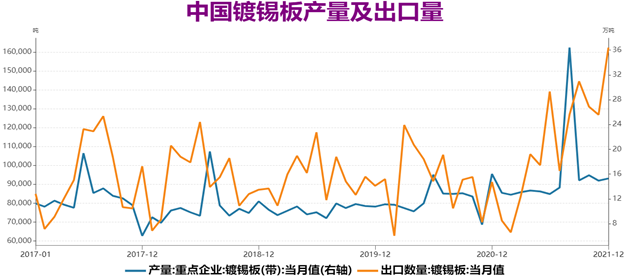

鍍錫板需求強勁。據Mysteel監測,2021年中國鍍錫板累計出口量135.32萬噸,同比增加21.57%,創歷史新高,主要因海外經濟復蘇需求釋放,疊加疫情因素導致食品罐頭需求大幅增加,刺激國內鍍錫板資源出口量大幅增加。海外需求持續復蘇,目前鍍錫板市場庫存處於歷史低位,加之疫情持續蔓延的情況下管制措施將持續利好罐裝食品消費,進而利好鍍錫板市場需求。因此預計後市鍍錫板出口需求仍將保持在較高水平。

數據來源:瑞達期貨 WIND

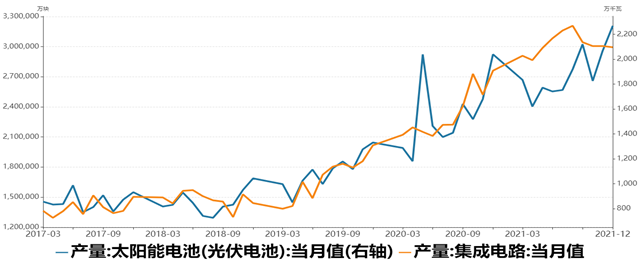

焊錫需求前景樂觀。根據國家統計局數據顯示,2021年集成電路累計產量3594.3億塊,同比增加33.3%。2021年光伏電池累計產量23405.4萬千瓦,同比增加42.1%。隨着科技產品的迭代升級,以及疫情持續蔓延的影響下,電子產品在生活中的使用正在加速擴大,包括智能手機、汽車、家電等等方面。同時在雙碳目標下,我國碳減排的需求迫切,對於光伏發電等清潔能源的投資規模將繼續增加,2019年以來光伏電池年產量同比增速逐年遞增,2019-2021年的年平均增速爲32.9%。因此終端行業依然有較樂觀的預期,將利好錫焊料方面的需求。

數據來源:瑞達期貨 WIND

綜上所述,目前來看國內部分地區依然存在原料短缺的困境,此外緬甸錫礦庫存或已消化一定部分,疊加疫情反復對錫礦進口幹擾,也導致未來錫礦供應存在不確定性。國內錫冶煉廠不僅面臨原料緊張,同時還存在能耗雙控、環保檢查、限電限產等政策影響,因此冶煉端存在較多幹擾因素。需求端,預計在疫情背景下鍍錫板需求將受罐頭行業帶動,同時電子行業整體仍有較大增長空間,助於拉動錫焊料方面需求,3月消費旺季來臨預計需求將再度好轉。在當前全球錫市庫存維持在歷史性低位,供需緊張局面下,預計後市錫價將延續上行趨勢。