簡

簡 繁

繁報告要點:

在經歷LME鎳價大漲大跌帶來的波動後,海內外錫價走勢逐步向基本面靠攏,俄烏戰爭並未對全球精煉錫的供應產生較大的衝擊。目前海內外供應端逐步趨於穩定,疫情對於海內外精煉錫供應的影響已經被逐步修復,需求端受疫情帶來的變化存在一定不確定性。在目前海內外庫存均維持低位的情況下,短期內預計錫價將逐步企穩,維持區間震蕩走勢。國內參考運行區間:32萬-36萬。

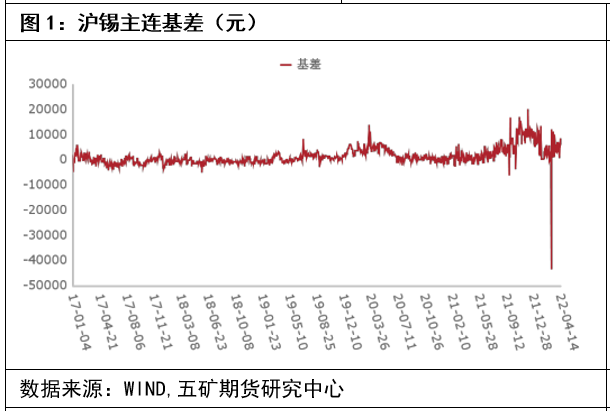

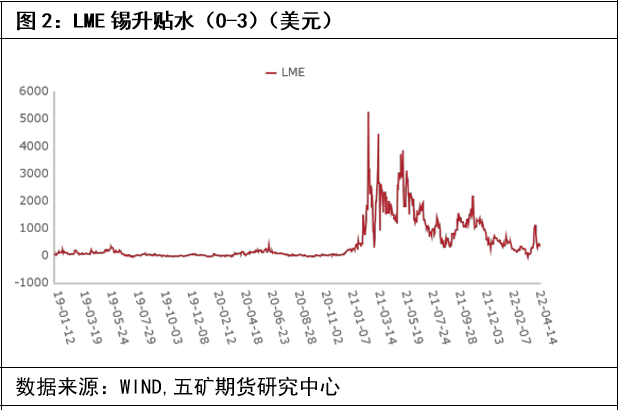

內外盤現貨維持升水,現貨供應整體偏緊

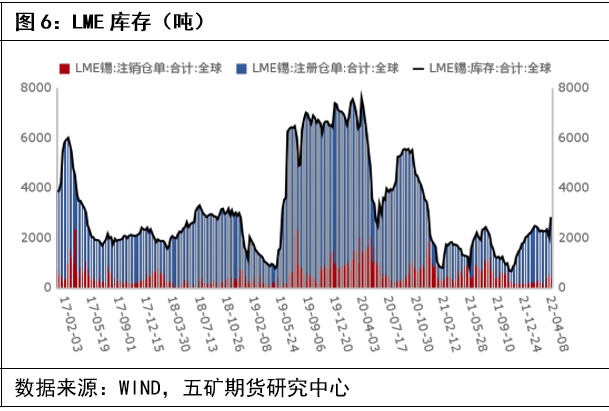

盡管內外盤現貨升貼水均維持升水態勢,但外盤升貼水更多是由於國內大量進口精煉錫導致的。通過LME各地庫存變化情況我們可以看到,LME在亞洲地區的倉庫庫存呈現下降趨勢,而歐洲北美庫存則呈現上升趨勢。

與外盤相反,國內現貨升水始終穩定,在進口窗口持續打開的狀況下仍然維持。內強外弱的局面預計將延續。

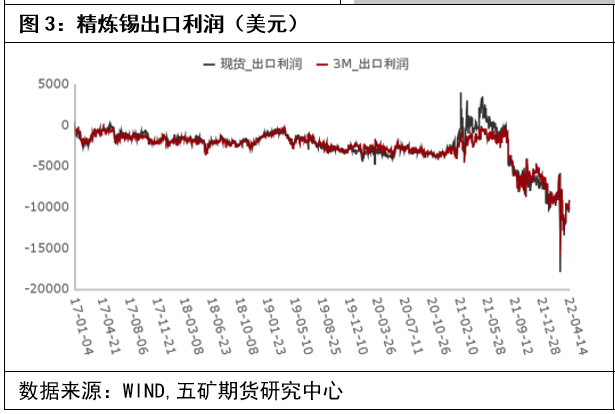

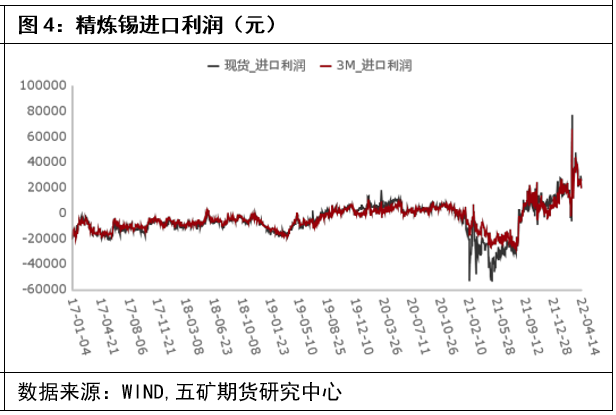

進口窗口持續開放,內強外弱格局延續

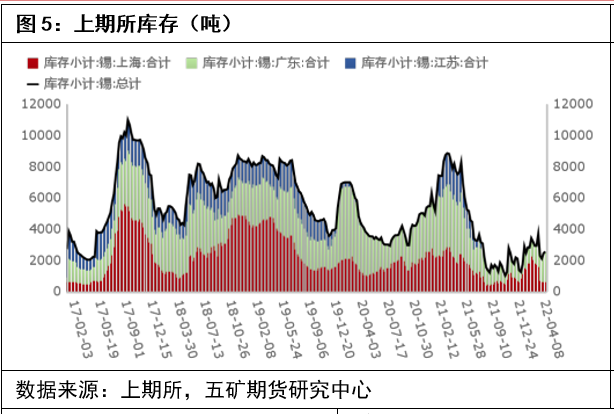

從去年12月中旬開始,國內進口窗口持續打開,但在進口窗口打開的同時國內庫存並未出現明顯的累庫,而海外庫存盡管沒有快速上升,但也並未出現持續下降的情況,全球庫存呈現區間波動,低位震蕩的態勢,這也說明了國內需求的旺盛和海外需求的整體偏弱。通過LME各個倉庫庫存倉單的變化情況我們可以看到海外庫存的增量主要來自於歐洲和北美地區,而減少則主要來自於亞洲地區,這也從側面反映了國內需求的旺盛和歐美市場需求的不振。

疫情影響有限,國內供應整體維持穩定

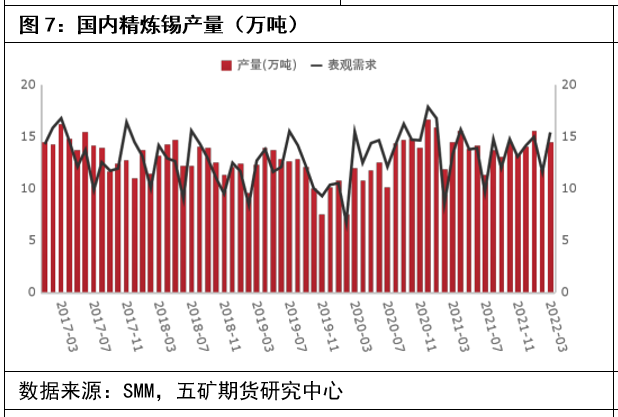

供給端:安泰科對國內20家冶煉廠(涉及精錫產能30萬噸,總產能覆蓋率97%)產量統計結果顯示,2022年3月上述企業精錫總產量爲15022噸,環比增長5.7%。分地區看,當月西南、華東、華中地區產量均上調,環比分別增長13.8%、18.7%和47.6%。從基數上看,華東增長勢頭更爲強勁;華南和華北地區產量有所下降,環比分別減少48.9%和51.8%。3月絕大多數冶煉廠恢復正常生產,大型冶煉廠中華錫集團檢修工作仍未結束,據消息人士透露4月可能不會開機。此外,目前國內錫礦產量一季度也沒有達到預期,對部分冶煉廠產出也有一定影響。

整體而言,疫情對於下遊的影響遠大於上遊,供應端隨着華錫檢修的結束預計產量將會有進一步的增長,後續主要矛盾點在於下遊需求端在疫情後的恢復情況。

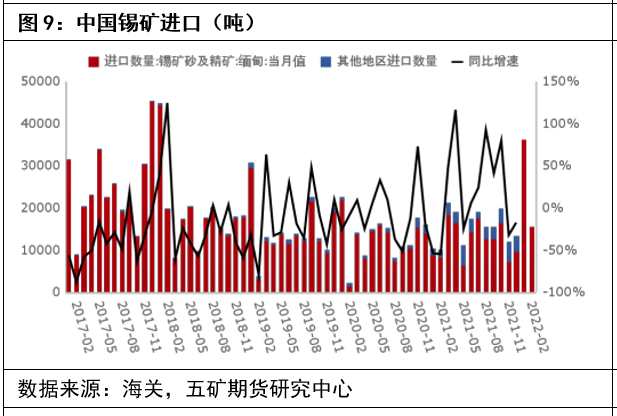

進口量大增,緬甸地區供應顯著增加

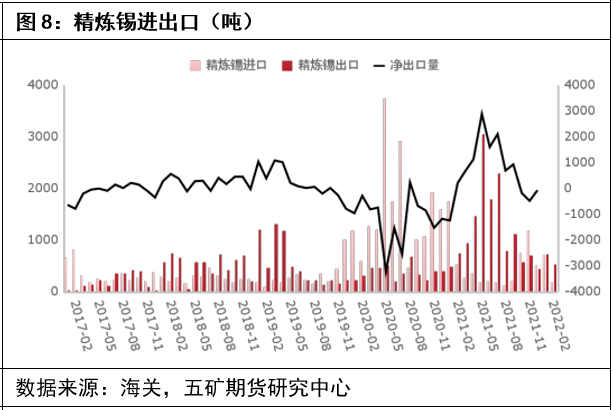

海關數據顯示,1-2月國內累計進口錫精礦5.97萬噸,同比增長191%,進口量增至近5年來的最高值。從進口分國別數據可以明顯看出來自緬甸的清關量貢獻顯著增量,1-2月自緬甸進口同比增長204%至5.16萬噸,折金屬量在1.29萬噸。從剛果金、玻利維亞、澳大利亞等國進口量環比變動不大,折金屬量在4061噸。

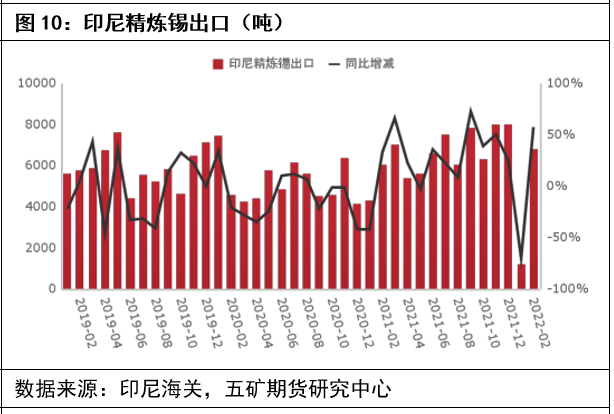

1-2月,國內進口精錫774噸,出口1247噸,淨出口474噸。進口集中在1月,自印尼進口638噸,2月印尼出口證更新問題進口僅有125噸。隨着印尼出口證更新問題的解決,印尼2、3月出口數量大增。印尼 2022 年 2 月精錫出口量爲 6784 噸,環比增458%,同比增長 57%,2 月出口大幅回升主要因爲 1 月因出口許可證延遲積壓的庫存得以發運。印尼貿易部 4 月 6 日公布,印尼 3 月精煉錫出口量爲 6674.91 噸,較去年同期增長 10.45%。印尼3月精煉錫出口量較 2 月的 6784.30 噸下滑 1.61%。大部分私人冶煉廠的出口許可證更新問題在 2 月 和 3 月得到解決,截止 3 月中旬印尼有大約 23 家冶煉廠可以進行錫錠出口。

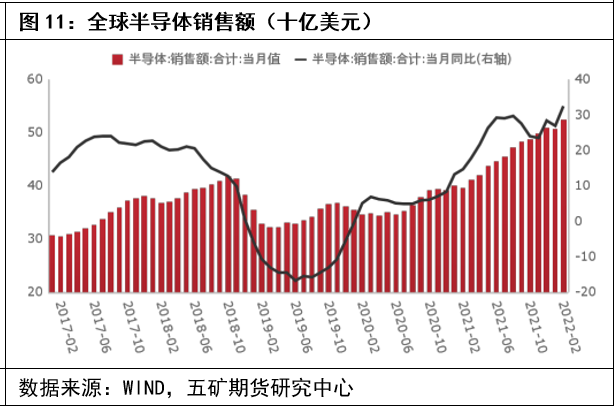

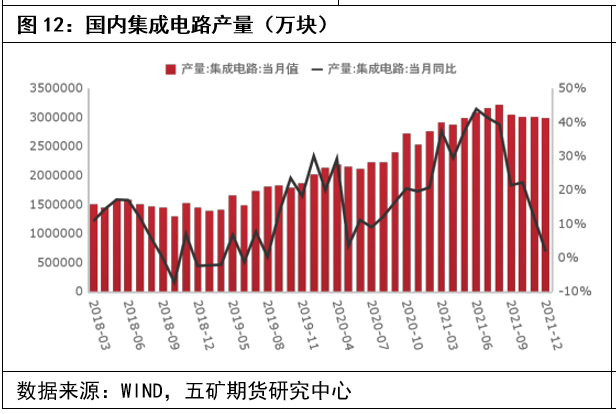

國內下遊需求整體維持高位,但同比增速走弱;全球需求維持高速

需求方面,作爲錫下遊主要消費點的集成電路產量整體維持高位,但同比增速有所走弱。全球半導體消費同比增速仍然維持高位,對下遊消費形成一定支撐。國家能源局發布1-2月份全國電力工業統計數據。1-2月光伏新增裝機1086萬千瓦,相比2021年同期的325萬千瓦漲幅超234%。總體而言,第一季度在光伏和半導體消費良好的情況下對於精煉錫的需求形成支撐,但國內受疫情影響,下遊消費有走弱的趨勢,後續需密切關注國內疫情走勢及疫區生產商復工復產相關公告。

供應穩定,需求端受疫情影響存在波動

整體而言,目前海內外供應端逐步趨於穩定,疫情對於海內外精煉錫供應的影響已經被逐步修復,需求端受疫情帶來的變化存在一定不確定性。在目前海內外庫存均維持低位的情況下,預計價格將維持震蕩走勢。國內參考運行區間:32萬-36萬。

研究所副所長

羅 友

從業資格號:F3000826

投資諮詢號:Z0012285

有色分析師

王震宇

從業資格號:F3082524