簡

簡 繁

繁作者:美爾雅期貨 有色分析師 潘保龍

一

錫本輪回調領跌有色

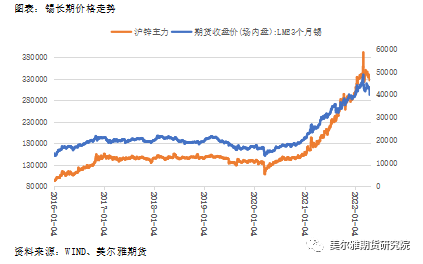

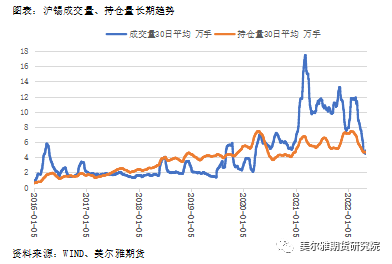

在新冠疫情爆發前,不論是長期還是短期價格波動,錫在有色中都是最小的,上期所錫的持倉和交易量也偏低。新冠疫情後,錫可謂“一鳴驚人”,漲勢凌厲,從2020年3月至2022年3月,兩年之內,滬錫價格從100000元/噸一路上行至最高接近400000元/噸,且上行過程異常流暢,罕見大幅回調,合約交易活躍度較之前亦明顯提升。

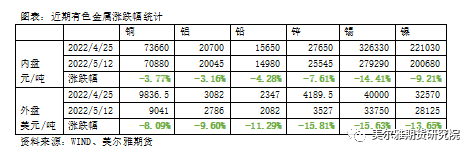

近期,隨着美聯儲對貨幣政策的逐步收緊及國內經濟下行壓力的增大,美元指數強勢上行,內外盤有色金屬均顯著回調,錫領跌有色。

二

錫供需基本面分析

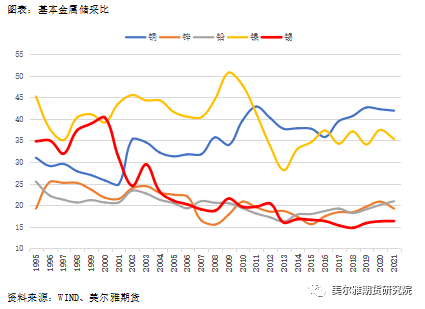

2.1、錫儲採比偏低,資源稀缺性較強

地球上的錫資源是較爲稀缺的,錫在地殼中的平均含量僅爲0.004%(鋁8.3%、銅0.01%、鐵4.75%)。金屬礦的儲採比意爲礦當前的儲量與最新年度產量的比值,可以用來衡量該金屬礦的稀缺程度。縱向看,錫礦的儲採比在過去幾十年內下滑明顯,主要原因爲,相較其它礦種,全球錫礦資源勘查投入不足,新發現錫礦牀較少,同時存量礦資源品位也在下滑。橫向比較,錫在上期所有色金屬中儲採比是最低的。

2.2、錫全球供給由缺口轉爲小幅過剩

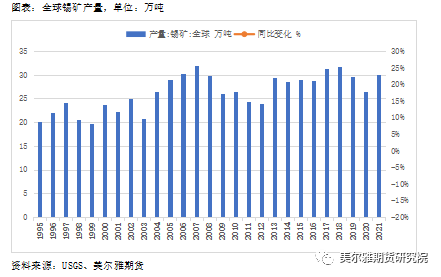

受高價的影響,全球錫礦產量在2021年增幅明顯。根據美國地質調查局(USGS)的數據,2021年全球錫礦產量爲30萬金屬噸,同比增加13.64%。隨着新冠疫情在全球範圍內的影響漸趨緩和及持續的高位錫價刺激,ITA預計2022年全球錫礦產量有7000噸左右的增量,主要來自海外礦山,國內礦山受環保、疫情等影響,增量彈性有限。

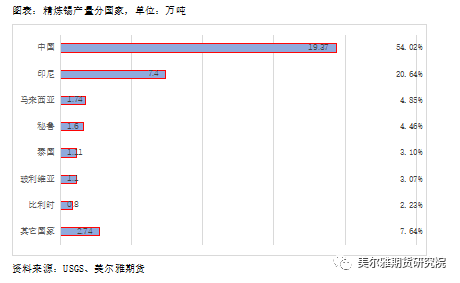

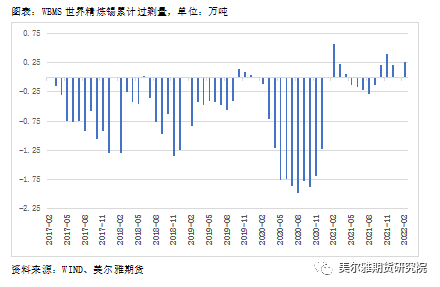

全球精煉錫供給集中度相當高,主產國爲中國、馬來西亞,二者合佔全球總產量的75%。根據ITA,2021年全球精煉錫產量爲37.81萬噸,同比增加11.53%,預計2022年仍會有4%左右的增量。根據世界金屬統計局(WBMS)的數據,從全球供需平衡來看,新冠疫情爆發前,全球錫供應就已經連續多年存在缺口了,2020年供給缺口顯著增大,2021年前三個季度延續供給不足的態勢,但缺口明顯縮窄,從2021年四季度開始,錫由供給不足轉爲小幅過剩並保持。2022年俄烏衝突、高通脹、全球央行加息,IMF大幅下調今年全球的經濟增速,相較於對供給端,這些對需求端的不利影響更顯著。

2.3、國產礦依舊偏緊,進口礦增速可觀

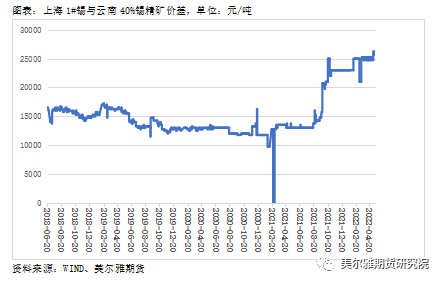

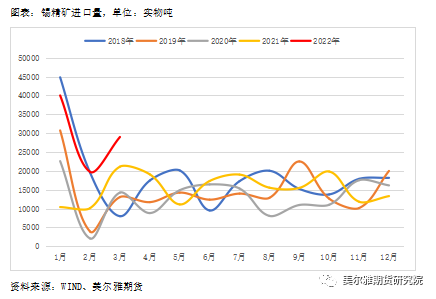

我國在錫礦儲量、產量、精煉錫產量、消費量方面均爲世界第一,分別佔到全球的22.45%、30.33%、54.02%、54.40%。2021年以來,國產礦加工費連續攀升,不過國產礦供應仍然偏緊,礦端邊際上的寬鬆主要是由於進口礦的大幅增加所致。我國礦自給能力不足,進口依存度約爲34%,其中絕大部分(比例在80%以上,有些年份高達95%)來自緬甸。根據海關數據,2021年全年進口錫精礦18.4251萬實物噸,同比增加16.49%,2022年1-3月累計進口量同比增加高達112.95%,國內礦石總供應量增幅明顯。

2.4、國產精煉錫量小幅下滑、進口精煉錫窗口打開

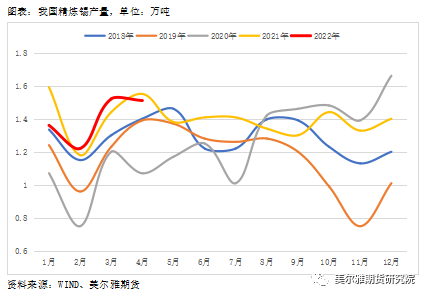

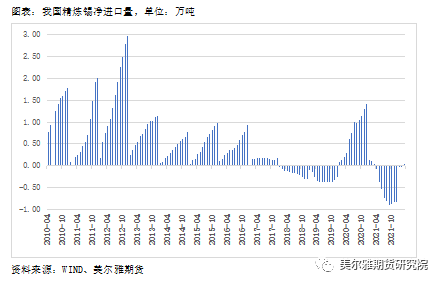

根據SMM,1-4月國內精煉錫產量爲5.61萬噸,累計同比降低2.6%,同比增速爲負,主因1月產量偏低拖累,預計隨着進口礦的大量流入,2022年國內精煉錫產量能有小幅增量。精煉錫進出口方面,2021年年中以來,錫價滬倫比持續攀升,精錫進口窗口在本年3月開始打開,進口變得有利可圖,最新測算的進口利潤爲10879.52元/噸。根據海關數據,2021年我國累計淨出口精煉錫0.82萬噸,2022年1-3月累計淨進口0.04萬噸,隨着進口窗口的打開,後續預計會有更多的精煉錫流入國內。

2.5、國內經濟下行壓力,消費一定程度回落

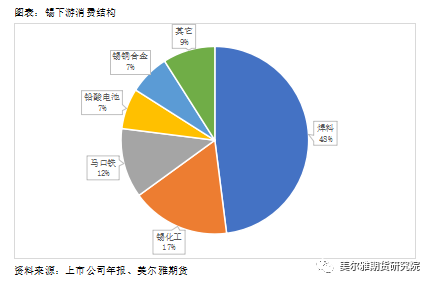

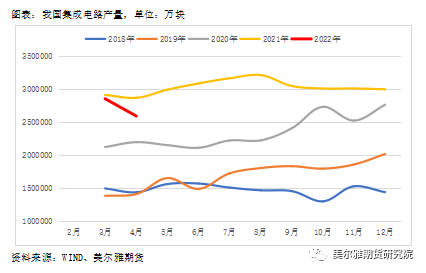

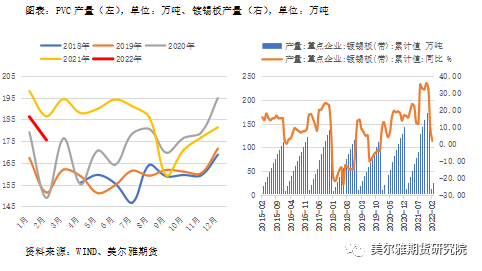

在消費端,精煉錫主要用於焊料(例如電子工業、集成電路、光伏)、錫化工(PVC熱穩定劑)、馬口鐵(鍍錫板,可用於食品包裝,例如鐵皮罐頭)。2022年1-4月,我國集成電路累計產量同比下降5.4%,1-3月PVC累計產量同比下降1.79%,1-2月重點企業鍍錫板帶產量累計同比增加1.74%。一季度光伏新增裝機1321萬千瓦,同比大增138%,不過目前光伏用錫量佔錫總的消費量的比例還不高,約爲4%,因此短期內對錫總需求量的提升不會很大。但光伏增速較快,長期而言,其用錫量佔比將會逐漸提高。總體而言,2022年國內錫需求量較2021年預計會有小幅的回落。

2.6、庫存觸底累升

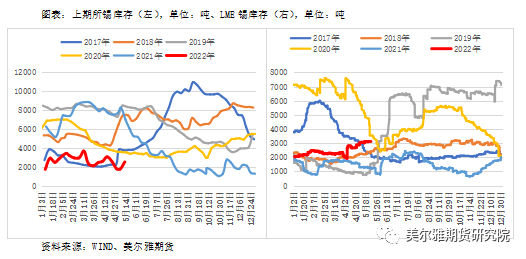

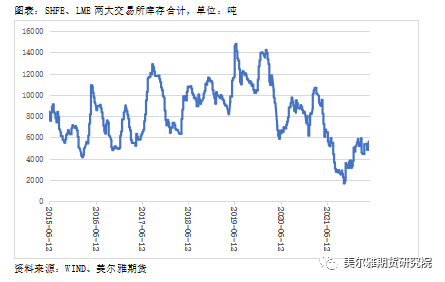

高頻數據方面,上期所錫最新庫存爲2507噸,位置處於最近幾年的同期最低點,LME錫最新庫存爲3120噸,處於近年來同期中等位置,LME庫存從2021年四季度至今,爲累庫趨勢,庫存從最低點的670噸累至最新的3120噸。加總兩大交易所庫存,觀察其長期趨勢,全球錫庫存的低點出現在2021年10月底,此後至今爲觸底累升趨勢,但長期來看,目前的庫存位置仍然很低,還遠不到富裕的時候。

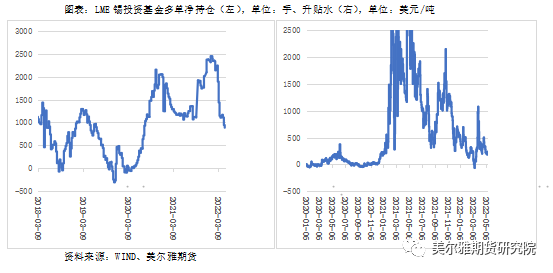

截止5月6日,LME錫投資基金淨多單持倉量爲886手,爲近22個月的最低點,較5個月前的最高點(2022年1月28日,2396手)明顯回落,LME現貨升水(0-3)報179美元/噸,較2021年全年的“瘋狂”升水值已明顯縮窄。

三

行情展望

根據WBMS的數據,全球錫供應從2021年四季度開始,由缺口轉爲小幅過剩。在高錫價的刺激下,2022年,預計全球錫資源的供給在2021年高增速的基礎上仍會有小幅增量。需求端,俄烏衝突、高通脹、以美聯儲爲代表的海外央行集體加息,IMF將2022年全球經濟增速由年初預期的4.4%大幅下調至3.6%,這些對需求有不利的影響。我們預計目前全球錫供應的小幅過剩狀態或可持續下去。

國內供需基本面,國產礦供給彈性較小,不過由於進口礦的大量流入,當前國內礦總供應偏寬鬆,加工費攀升至高位。當前國內精煉錫產量同比有小幅下滑,預計隨着進口精煉錫的流入及國內產量的恢復,國內精煉錫總供應量邊際上向寬鬆發展。國內上半年經濟下行壓力較大,錫消費端同比一定程度萎縮,穩增長預期下,後續消費有望企穩。

高頻數據方面,主要關注庫存,錫的全球顯性庫存在2021年四季度觸底累升,但從長時期來看,目前全球錫庫存位置依舊偏低,遠不到富裕的時候。

綜合而言,我們認爲,錫的供需基本面有所轉弱,後續偏向於縮小供給缺口,邊際上向供給寬鬆方向發展,但年內寬鬆程度應當有限,預計錫價中期內承壓偏弱運行。不過應注意,錫全球庫存仍然偏低,且錫資源本身稀缺性強,供給高度集中,容易出現突發情況。

風險點:東南亞國家錫礦、精煉錫出口大幅減少