簡

簡 繁

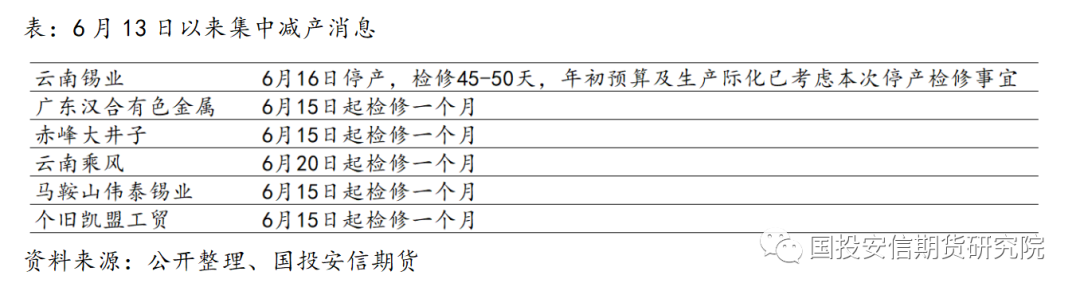

繁【錫市速評】4月底錫價從32、33萬噸震蕩平臺快速下滑後,市場期待已久的國內錫產能產量檢修、減停消息在這兩日集中兌現。不過,日內滬錫依然增倉跳跌4%,短線市場交易情緒以“利多出盡”對待。從基本面供求出發,一方面,市場對此有預期,因錫龍頭產能集中度很高,每年都會有常規檢修;且早在疫情前,錫在生產端也經常因環保、價格等因素出現主產地成片減停的情況。此次,涉及企業數量較多,將影響6、7月份國內精錫產量;但具體到錫價,則需綜合考慮前期下遊受疫情運輸幹擾等的備貨情況、包括進口在內的流通貨源以及終端消費的回暖。

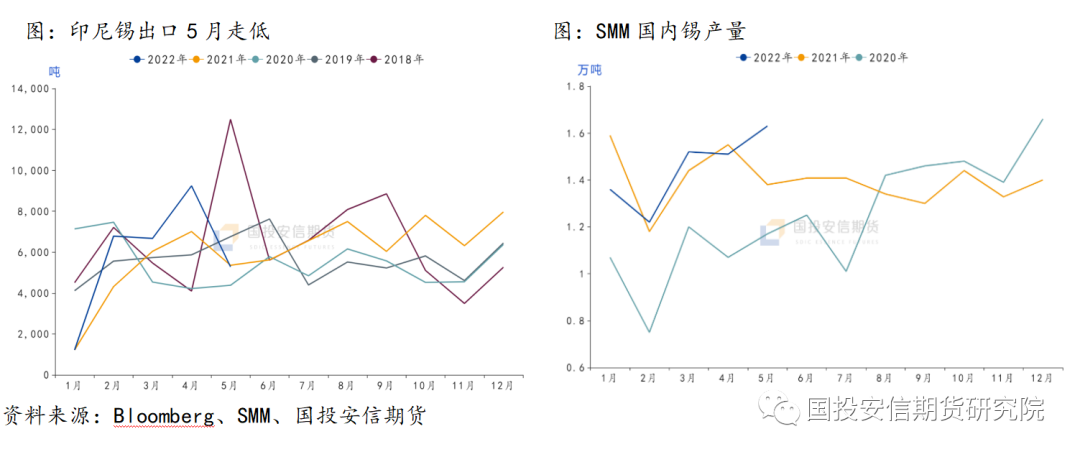

另一方面,去年以來錫價積累大幅漲勢,當前較快速的回調,並未改變長遠期全球錫資源供應緊張的形勢;但這意味着中期(季度、半年度),錫價高位波動的位置要更多關注需求。從銅、鋅品種的價格波動看,南美不及預期的精礦供應,即供應縮減也未能顯著推高價格,意味着當前需求節奏對定價的影響更重要。

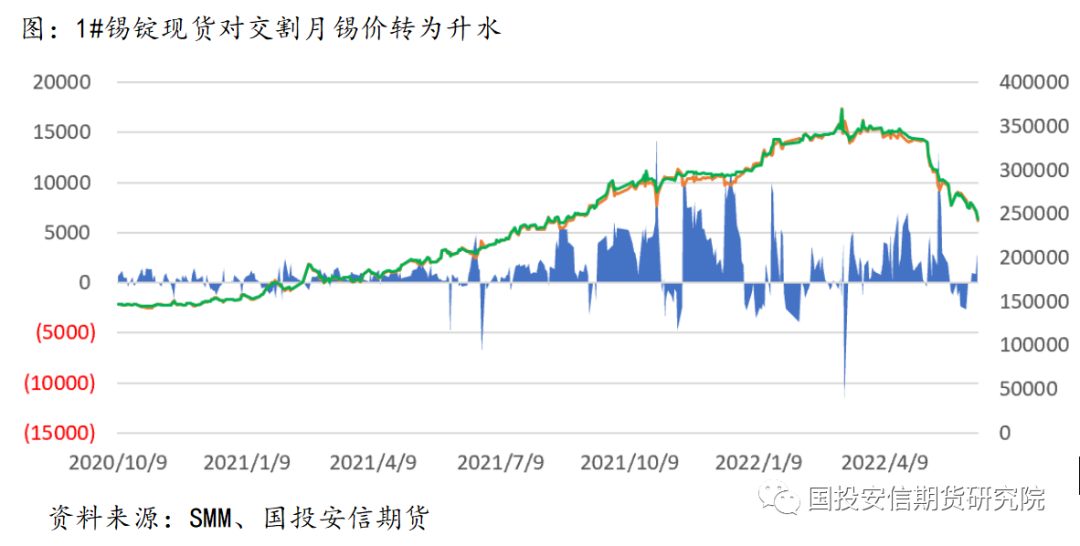

在供應減損兌現後,滬錫價差Back結構重新轉強。技術上,滬錫跌破25-28萬元/噸平臺後,遠月錫價跌到23-24萬元/噸,我們認爲長期錫價開始進入較合理的報價區域,但技術上的強支撐在更低位置,如倫錫可能在2.8-3萬美元;滬錫比較關注去年發力突破的21.5萬元/噸位置。

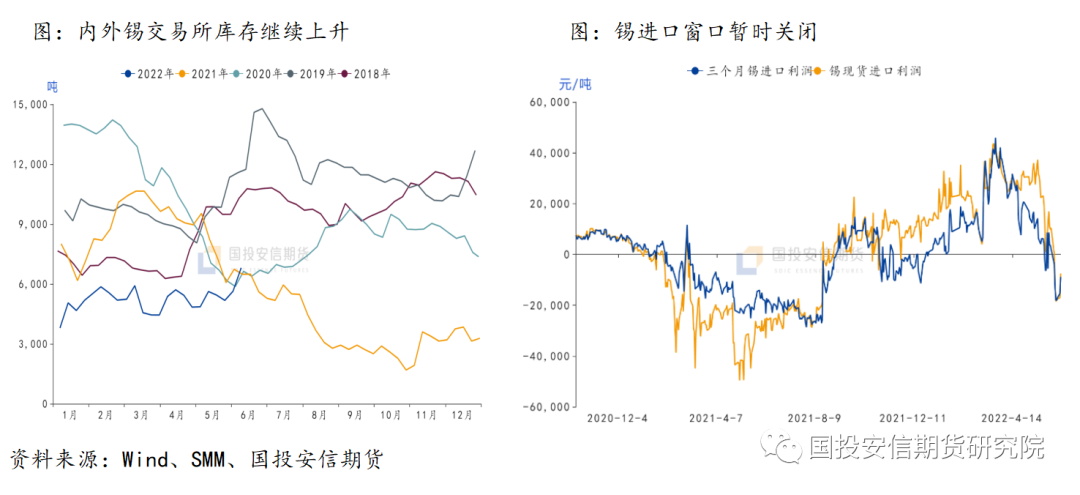

中短線,錫價兌現減損,支持近強遠弱。另外,上遊集中減停,意味着原料庫存保值告一段落,錫價尋找強支撐的下跌速度可能放慢;且2207合約持倉較高,注意軟擠倉價格雙向波動的風險。建議空頭逐步減倉、注意交易節奏。重點關注國內錫庫存、倫錫跌勢對進口窗口的影響以及錫礦、精錫的進口情況。耐心等待此輪錫價跌幅到位、提供極好的戰略配置機會。

國投安信期貨

有色組首席 肖靜 投資諮詢號:Z0014087