簡

簡 繁

繁一

行情回顧

在8月中旬的專題報告《錫:減產效果顯著,但較難形成新的上行趨勢》中,我們提到有色金屬錫庫存存在繼續累庫的壓力,基本面偏弱,重心仍有下移空間。從8月末開始,最近一周多的時間裏,錫價快速下跌,曾一度跌破170000萬/噸,最近10個交易日跌幅達12.8%,領跌有色金屬,前期預期行情有所兌現。

二

內外庫存分化嚴重,關注套利機會

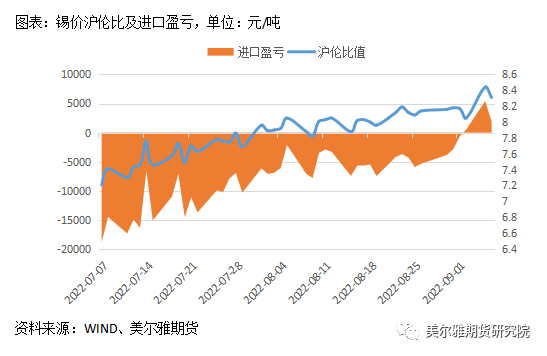

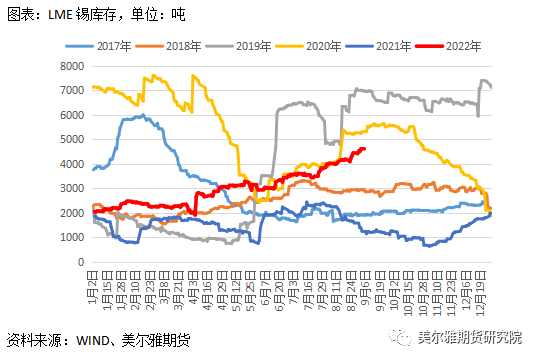

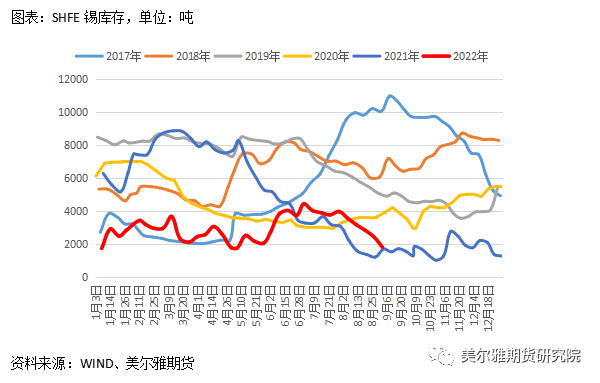

本輪錫價下跌由倫市引領,滬市跟隨,倫錫跌幅略大於滬錫,倫錫近10個交易日跌幅爲14.67%,滬倫比上行至接近5月中旬時的高點,精煉錫進口窗口打開,根據WIND測算,截至9月6日,精煉錫單噸進口可盈利近2000元。兩市的強弱差異似乎可以從庫存等基本面因素上找到原因,倫錫最新庫存爲4610噸,同比近幾年的歷史同期值,處於中等偏高的位置,2021年11月初時,倫錫庫存僅剩670噸,至少是過去5年來的最低點,此後轉爲持續了近10個月的較爲流暢的累庫階段。今年剩下的4個月,考慮到持續的高通脹、俄烏戰爭及海外央行的大幅度加息等因素,海外消費存繼續走弱的預期,而海外錫冶煉暫無大的擾動項,因此LME庫存仍有進一步累積的壓力。國內錫庫存的情況則有所不同,SHFE錫最新庫存爲1792噸,爲近幾年歷史同期的最低點,國內錫庫存的歷史低點也在2021年11月附近,但其此後的累庫過程遠不如倫錫流暢,不過2022年上半年的庫存總體上是略高於2021年下半年的。6月至7月中,國內錫庫存迎來一波快速累庫,庫存幾乎增加一倍,同時伴隨着錫價快速下跌,5、6月快速且大幅下行的錫價給冶煉廠帶來較大的生產壓力,據統計,6月11日,國內約有60%的精錫產能宣布了停產檢修計劃,例如,世界上最大的錫冶煉企業—錫業股份6月13日公告稱,錫業分公司計劃於2022年6月16日停產檢修,預計本次停產檢修時間爲45-50天。大比例的產能減產效果立竿見影,我國6月精煉錫產量爲1.04萬噸,同比減少26.5%,7月僅產出0.5萬噸,同比更是大幅減少56.02%,傳導至庫存端,即上期所錫庫存從7月開始轉爲去庫,覆蓋掉前期的累庫量,重新回到全年庫存的最低點,同時也是歷史同期的最低點。

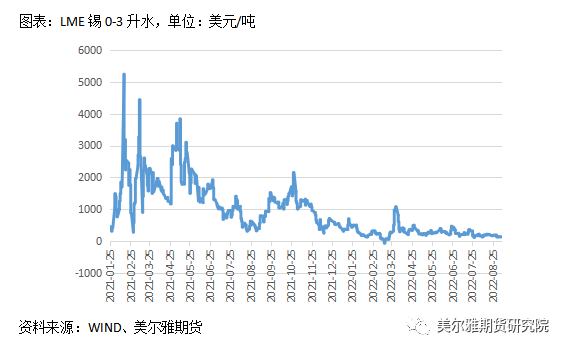

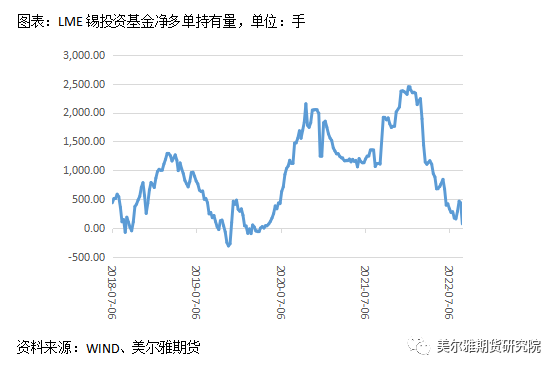

庫存的分化反映了內外基本面的強弱差異,短期內可關注這種差異帶來的潛在的跨市套利機會。升貼水方面,截至9月9日,LME錫0-3報升水140美元/噸,遠不如過去兩年動輒高達1000美元/噸的高升水。持倉方面,截至9月2日,LME錫投資基金持有淨多單74手,淨多單持有量低於過去4年來的絕大部分時期。

三

陰雲籠罩,現實需求及預期需求均較爲疲弱

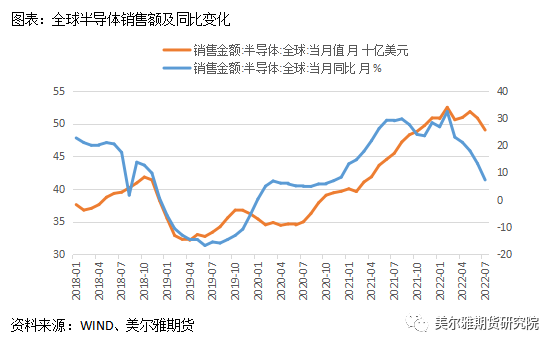

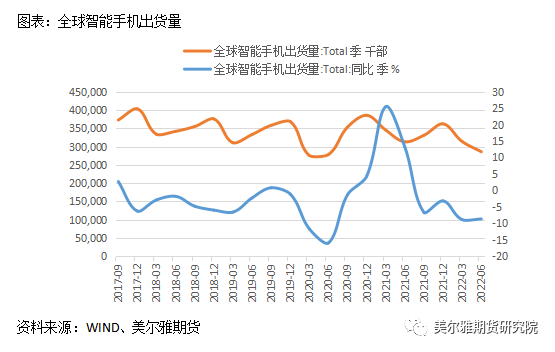

錫焊料是錫最主要的用途,可在焊接線路中連接電子元器件,主要終端是電子行業。受俄烏戰爭、高通脹及大幅加息等宏觀不利因素及疫情初期電子消費前置的影響,進入2022年後,全球電子消費呈回落之勢,較爲疲軟。全球半導體銷售額在2月觸頂後開始回落,智能手機的出貨量的回落則更加明顯,1季度和2季度的回落幅度分別在8.9%和8.7%。

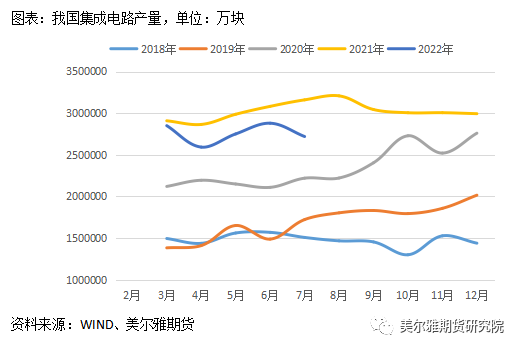

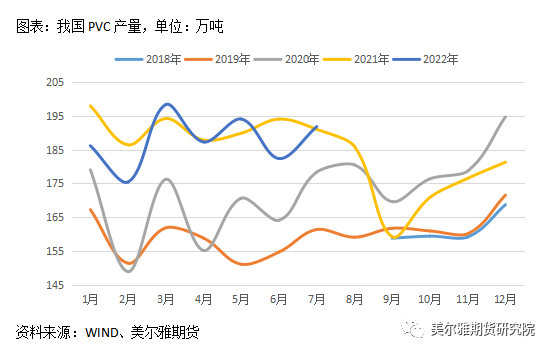

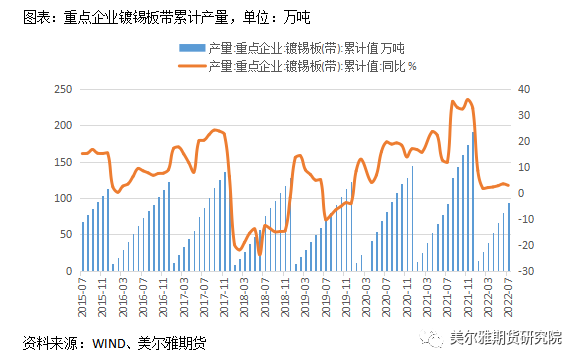

我國精煉錫的下遊需求集中於焊料(48%)、錫化工(17%)、馬口鐵(12%)等領域。我國2022年1-7月共生產集成電路1938億塊,同比減少8%;1-7月共生產PVC(錫化工)1316萬噸,同比小幅減少1.9%,季節性圖表顯示,減量主要集中在1-2月,3月以後的PVC單月產量即得到了明顯恢復;重點企業2022年1-7月共生產鍍錫板(馬口鐵)94.56萬噸,累計同比增加2.88%。總體來看,2022年國內錫化工和馬口鐵的耗錫量還是有小幅增量的,但集成電路產量下滑較多,且電子是錫消費最集中的領域,因此國內錫金屬總的消費量同比仍有明顯下滑。

四

行情展望

8月末9月初,錫價又現一波短促但幅度較大的下跌行情。梳理基本面的情況,疫情後需求快速增加,供給缺口拉大,庫存不斷走低,錫價現流暢的上行趨勢,兩年多的時間裏錫價上漲了近2.5倍,與此同時,在持續了一年多的高利潤刺激下,錫供給端出現擴張,以最大的、佔全球近1/4產出的錫冶煉巨頭—錫業股份爲例,根據錫業股份的年度和半年度報告,該公司2021年共產出錫錠8.22萬噸,同比增加9.89%,2022上半年受錫價快速下跌及檢修的影響,產出錫錠4萬噸,同比減少7.40%,海外錫企的增量預期也均有兌現。消費端,2022年二季度後,在突發的俄烏戰爭、持久的高通脹及海外央行的大幅度加息等不利因素的影響下,全球經濟增速明顯放緩,有陷入衰退的隱憂,加之疫情初期全球部分電子產品消費“前置”,2022年的消費電子需求疲軟,對錫總需求形成較爲明顯的拖累,盡管光伏等新能源增速可觀,但新能源對錫的消費量在總消費量中的佔比依舊偏低,不足以對衝傳統消費電子消費量的下滑。面對需求走弱,國內供給端以檢修等方式,收縮了部分供給,海外的供給則保持了相對穩定,因此LME庫存出現持續累庫,國內則未出現持續的大幅累庫。

最新來自產業的消息,據Susquehanna金融集團研究顯示,芯片從下訂到交貨的時間在8月平均爲26.8周,比7月縮短一天,這表明手機和PC的需求在下降,三星半導體業務負責人亦表示預計芯片銷售大幅下滑的局面將持續到明年。結合宏觀經濟情況,預計2022年剩下的時間錫較爲疲弱的消費難有起色。供給端,隨着國內煉廠檢修結束,精煉錫產出環比將有增量,根據SMM的統計,8月國內精煉錫產出1.425萬噸,環比增加186%,同比增加4.32%,環比大增但略小於預期,可見,弱需求及錫價下行之下,煉廠對供給放量相對謹慎。預計國內庫存後續去庫速度放緩或轉爲小幅累庫。

行情方面,預計中長期錫價難改走弱趨勢,短期內可關注內外庫存分化之下的跨市套利機會,單邊操作上或可待錫價向上反彈後逢高試空。錫價波動較大,注意來自宏觀超預期消息面的衝擊風險。