簡

簡 繁

繁【20201215】:12月冶煉減量已成定局 礦端矛盾仍是主因

觀點小結

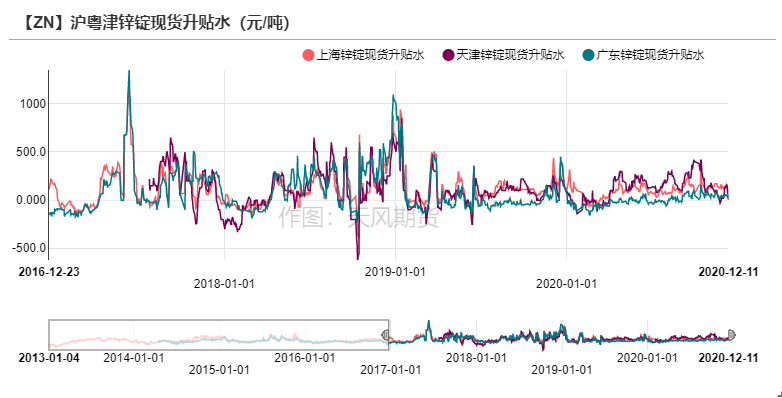

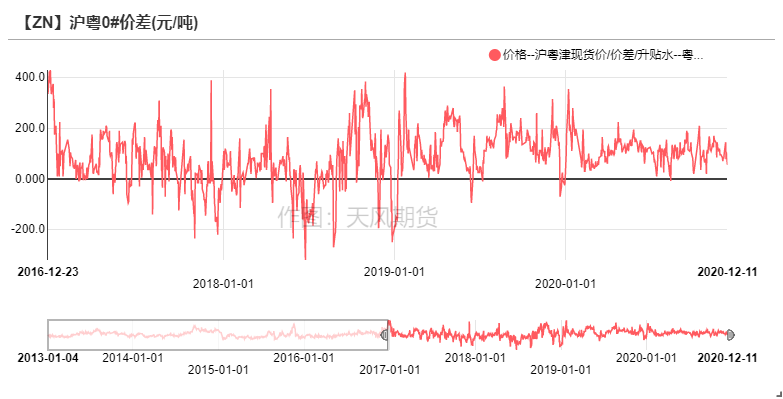

上海地區上周對2101合約升水90-100元/噸,成交較爲慘淡,一方面鋅價走高,抑制下遊買貨需求,另一方面,貿易商期望高價出貨,年底前降低庫存,因此周內現貨升水逐步下滑,預計本周仍有走弱可能性;寧波地區對2101合約升水90-100元/噸,升水轉好,由於低價進口鋅錠流入量減少,另外寧波及周邊地區壓鑄鋅合金整體訂單較爲持穩;廣東地區對2101合約升水30-70元/噸,受合金企業訂單提振,部分福建、湖南以及江西的企業在廣東地區採買,整體成交較爲活躍;天津地區對2101合約升水0-30元/噸,現貨成交轉弱,受下遊企業生產利潤走低和訂單減少影響,整體補庫量下降,天津現貨升水下跌。

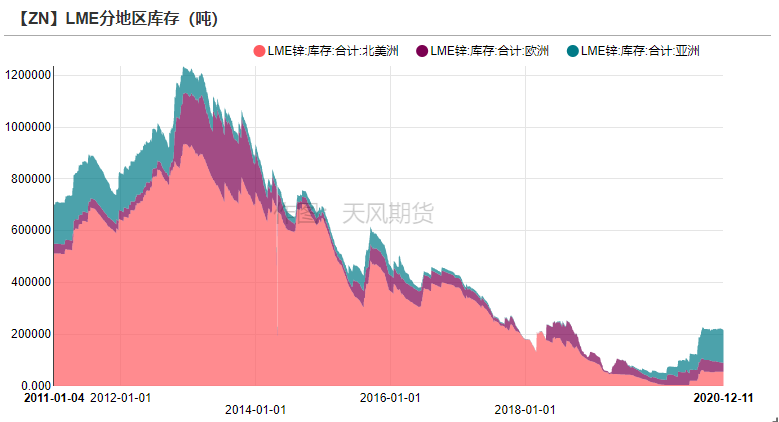

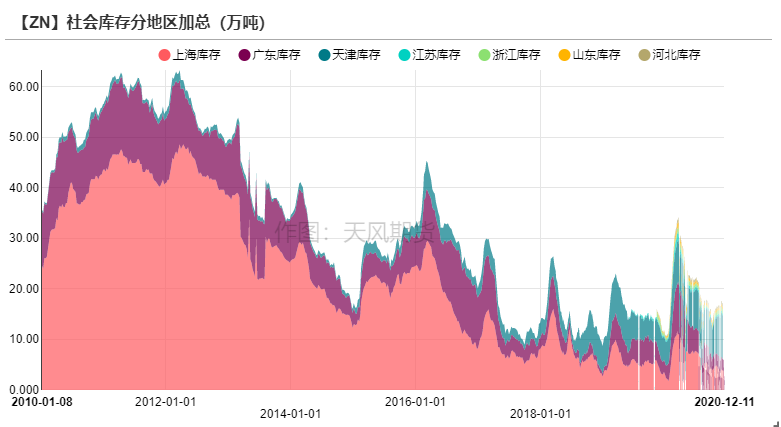

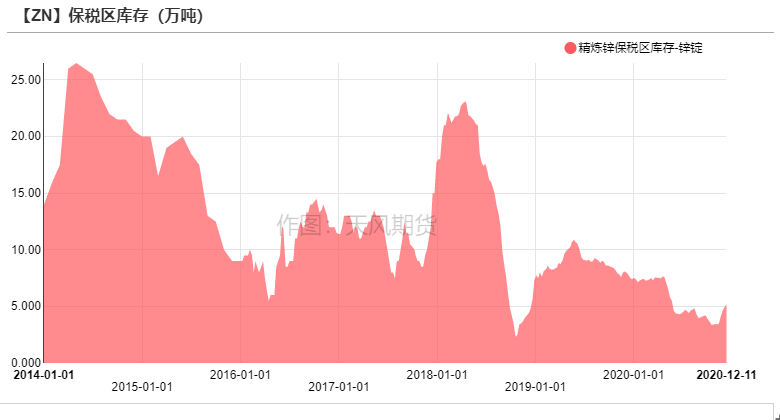

上周全球庫存下降,LME鋅庫存下降4450噸至21.49萬噸,國內社會庫存減少0.81萬噸至15.86萬噸,保稅庫增加2200噸至5.17萬噸。

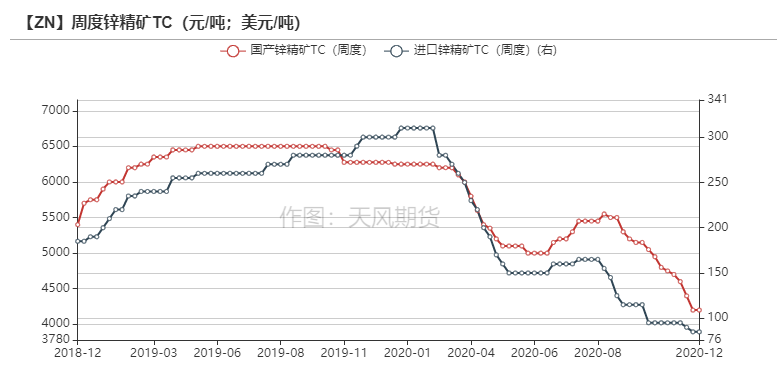

上周國內鋅精礦加工費持平上周4200元/金屬噸,其中部分高價地區如雲南、內蒙以及湖南等地區加工費有不同程度的下調,進口礦TC持平上周,80-90美元/金屬噸。

操作建議及邏輯:觀望。北方內蒙等地礦山進入停產期,疊加進口鋅精礦TC不斷下跌,顯示海外礦端亦較爲緊張,預計TC仍有下跌空間,冶煉利潤再度收縮,部分冶煉廠計劃減產。進口比價修復有望開啓窗口,消費體現季節性走弱。多空交織下預計鋅價偏強震蕩。

關注點:進口比值、鋅精礦加工費變動、消費塌陷。

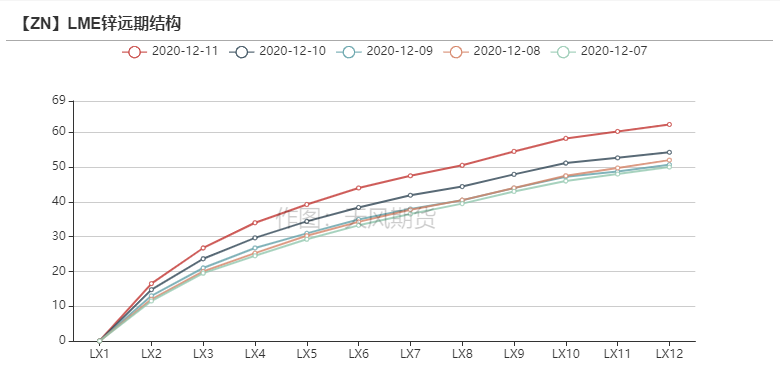

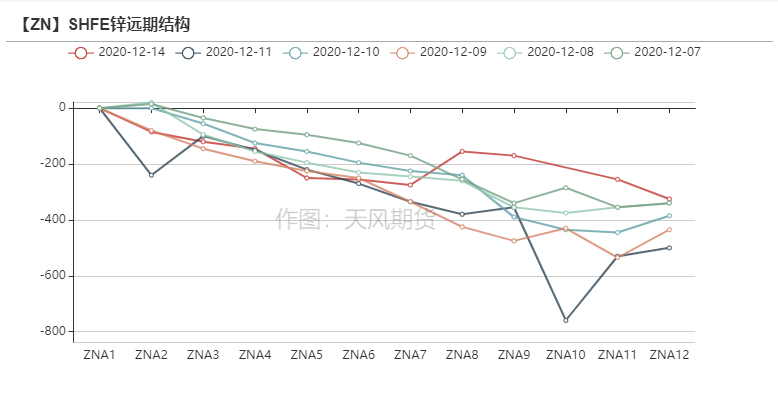

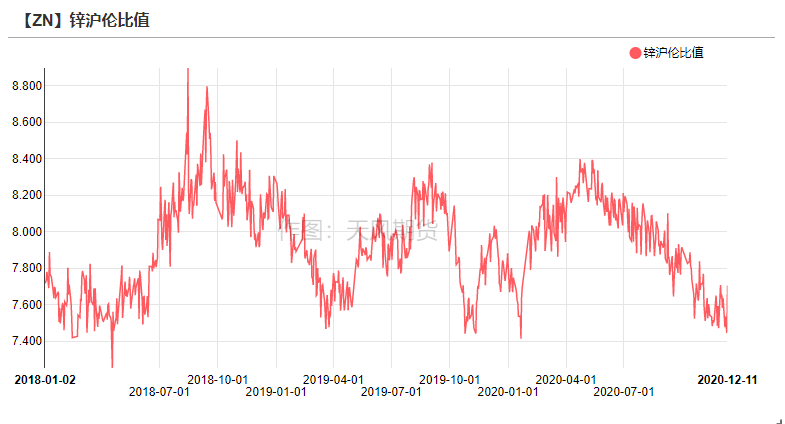

外盤正向結構擴大 國內back價差收窄

鋅價震蕩走高 海外contango結構擴大

* 上周滬鋅震蕩走高。滬鋅主力合約開於20925元/噸,周內高點21975元/噸,低點20740元/噸,收於21525元/噸,周漲幅2.7%。上周倫鋅開於2750.5美元/噸,收於2785美元/噸,漲幅1.61%。

* 結構上看,LME鋅contango結構重新擴大至34美金左右,國內back結構價差再度收窄。

資料來源:天風風雲

滬津兩地成交慘淡 華南華東成交較好

* 上海地區上周成交較爲慘淡,一方面鋅價走高,抑制下遊買貨需求,另一方面,貿易商期望高價出貨,年底前降低庫存,因此周內現貨升水逐步下滑,預計本周仍有走弱可能性;寧波地區升水轉好,由於低價進口鋅錠流入量減少,另外寧波及周邊地區壓鑄鋅合金整體訂單較爲持穩。;廣東地區受合金企業訂單提振,部分福建、湖南以及江西的企業在廣東地區採買,整體成交較爲活躍;天津地區成交轉弱,受下遊企業生產利潤走低和訂單減少影響,整體補庫量下降,天津現貨升水下跌。

資料來源:天風風雲

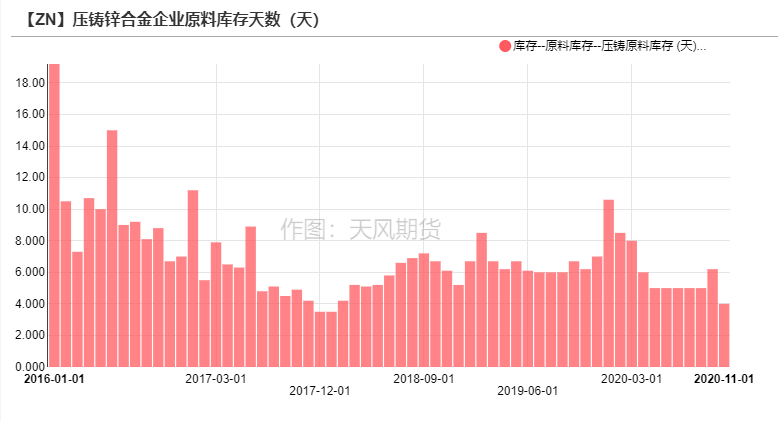

部分煉廠小幅減產 原料庫存再度下降

全國平均加工費暫時止跌 部分高價地區小幅下調

* 上周國內鋅精礦加工費持平上周4200元/金屬噸,其中部分高價地區如雲南、內蒙以及湖南等地區加工費有不同程度的下調,進口礦TC持平上周,80-90美元/金屬噸。國內鋅精礦加工費暫時止跌,但伴隨天氣轉冷,寒冬預期下國內北方地區礦山生產及運輸將受到進一步影響。從原料角度來看加工費仍有小幅下調的可能性,但下調區間將依據冶煉廠生產利潤端來決定。

資料來源:天風風雲

礦冶利潤分化加劇 部分煉廠幾近虧損

* 在目前的加工費水平及鋅價水平下,國內礦山的平均利潤逼近6000元/噸,但依據“二八分成”的原則,鋅價的漲幅對於冶煉廠利潤提振有限,對於礦山利潤提振較爲顯著。目前冶煉廠生產利潤跌至200-300元/噸附近,部分成本較高的中小型冶煉廠已經達到虧損線。疊加原料庫存低於往年冬儲時期水平,部分冶煉廠已經計劃檢修,目前已經有株冶、雲銅和文山鋅銦計劃將在12月進行檢修或減產。

資料來源:天風風雲

持續關注國內煉廠檢修及復產情況

資料來源:SMM

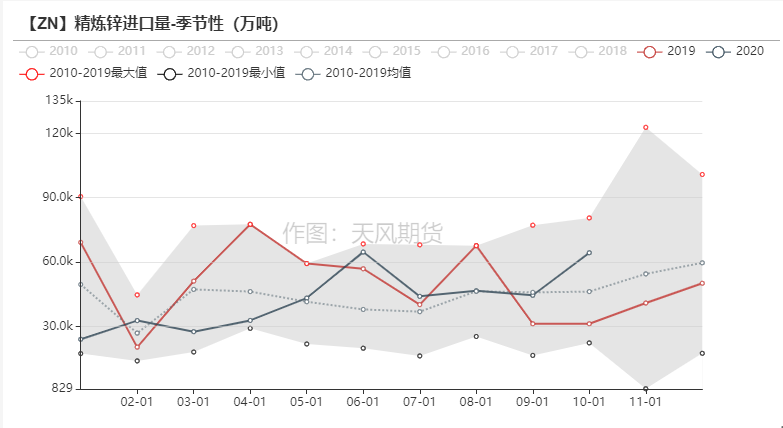

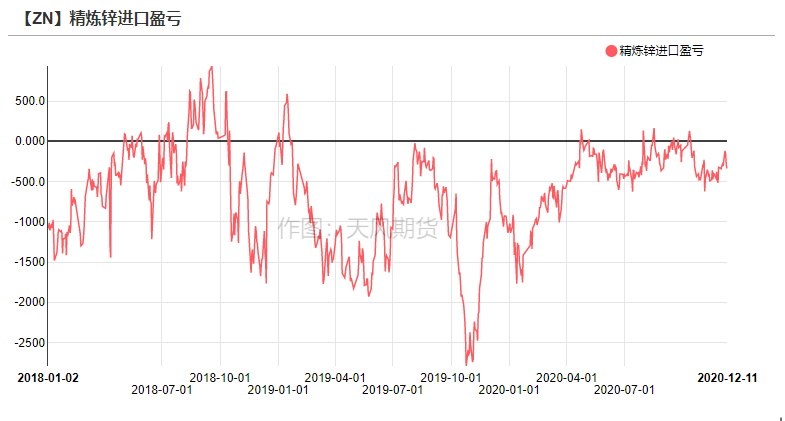

進口鋅堆積保稅庫 等待機會流入

進口鋅堆積保稅庫 等待機會流入

* 上周美指低位震蕩,滬倫比值寬幅震蕩,進口虧損相較上周小幅收窄,但仍持穩在400元/噸附近。保稅區庫存持續錄得增加,目前達到5.17萬噸,大量進口鋅錠在保稅區等待窗口打開,預計進口鋅風險及壓力較大,若窗口打開或會加速流入。

資料來源:天風風雲

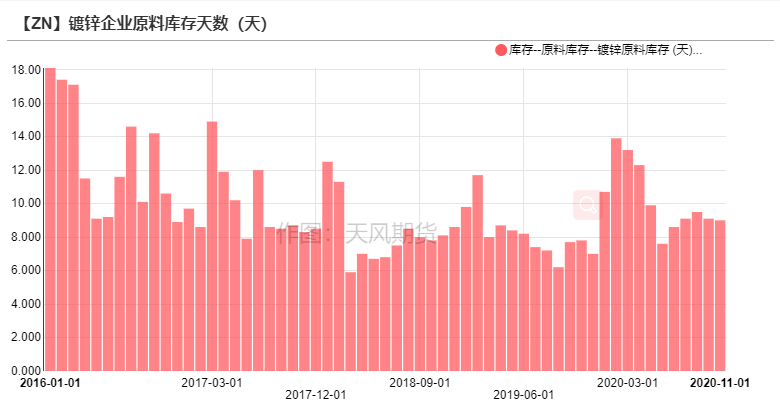

鍍鋅版塊景氣度下降 合金氧化鋅持穩上周

鍍鋅板塊:黑色原料衝高 鍍鋅版塊利潤回落

* 鍍鋅板方面,上周冷軋去庫2.9萬噸至101.77萬噸,熱卷去庫20.43萬噸至197.51萬噸。上周黑色價格仍然維持上漲態勢,其中熱卷在周內刷新年內高位,提振鋼廠生產熱情。本周來看由於黑色原料價格較高,下遊畏高情緒較濃,整體成交回落。

* 鍍鋅結構件方面,受黑色價格走強影響,鍍鋅管企業訂單走弱,此外生產利潤再度走低,部分企業已經虧損,整體帶動開工有所回落;分地區來看,華北地區部分戶外終端項目由於天氣寒冷陸續停工,疊加天然氣價格上漲,生產利潤被進一步壓縮,開工走弱;華東及華南地區,鐵塔及圍欄版塊的訂單較爲穩定,山東地區受環保影響略有走弱。整體來看鍍鋅版塊景氣度下降。

資料來源:天風風雲,SMM

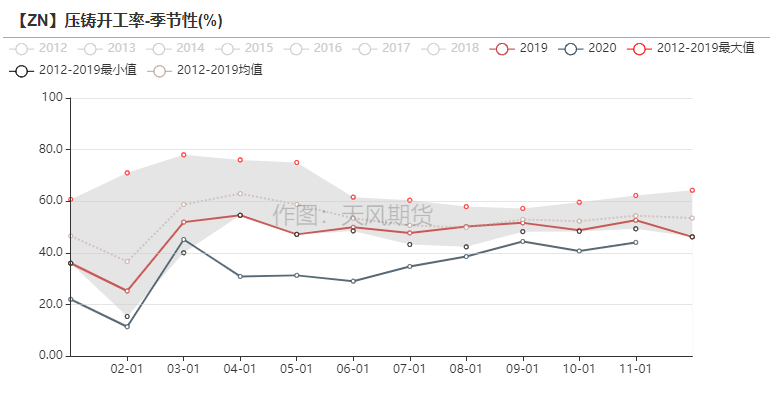

壓鑄鋅合金:外需受聖誕訂單提振

* 外需方面,上周伴隨離岸人民幣回落,對出口的限制有所恢復。海外仍有部分聖誕節的飾品及禮品訂單,成爲上周出口訂單主要增量。歐美經濟復蘇有限,汽車及電子版塊的出口訂單基本持穩於上周,總體來看出口景氣度仍有季節性轉弱的風險。

* 內需方面,華東地區訂單相較上周有所增加,主要集中在家具五金、服裝拉鏈等版塊;華南地區鎖具、汽配以及服裝等版塊訂單較爲平穩,部分中小企業年底以催賬回款爲主,產量也受到一定的影響。總體來看,合金企業上周逢低採買,備貨情況較少,市場景氣度相較上周基本持穩。

資料來源:天風風雲,SMM

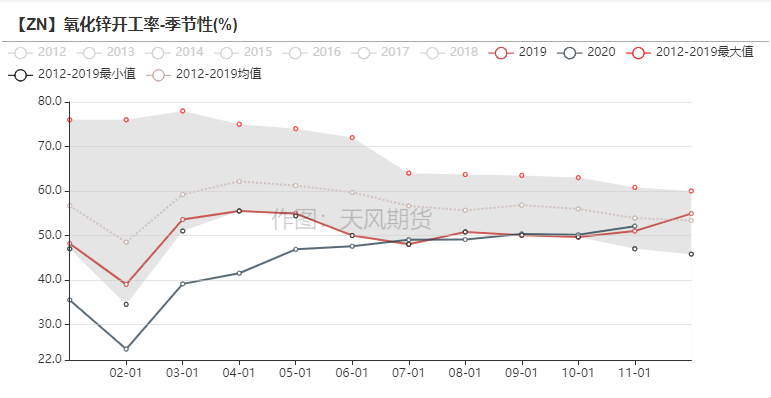

氧化鋅:橡膠下跌提振輪胎開工

* 上周輪胎開工率維持高位,主因上周橡膠價格下跌帶動輪胎企業開工,部分企業提前籤訂明年一季度訂單,帶動氧化鋅的輪胎版塊訂單整體略有走強,企業備貨意願增加,周內逢跌積極補庫。電子、醫藥以及飼料版塊基本持穩於上周,短期內預計氧化鋅企業開工較爲穩定。

資料來源:天風風雲,SMM

終端數據持續反彈

資料來源:天風風雲

保稅庫存持續累增 海外庫存持續小降

海外及國內庫存錄得下降

* 上周全球庫存下降,LME鋅庫存下降4450噸至21.49萬噸,國內社會庫存減少0.81萬噸至15.86萬噸,保稅庫增加2200噸至5.17萬噸。

資料來源:天風風雲

平衡&展望

*本周總結:本周礦冶利潤再度分化,礦山利潤逼近6000元/噸,而冶煉利潤跌至200-300元/噸附近,鋅精礦TC止跌企穩,礦端供需矛盾仍然是價格運行主要依靠的邏輯,冶煉廠原料庫存天數平均達到22.6天,相較往年冬儲時期明顯降低,預計礦端緊張導致TC僅有200元/噸的下降空間,否則冶煉廠的利潤將被完全侵蝕。消費端來看,上周去庫仍未停歇,合金及氧化鋅版塊表現較好,鍍鋅終端需求走弱。總體來看,本周鋅原料端供需矛盾仍存帶來支撐,下遊季節性轉弱帶來風險。