簡

簡 繁

繁目錄

* 宏觀:疫情後全球制造業回暖 貨幣環境轉向寬鬆

* 回顧:2020鋅行情及現貨回顧

* 原料:礦山利潤觸底回升 海外礦供應緩慢恢復

* 金屬:國內冶煉端再度突破新高 進口鋅低迷

* 消費:初級消費端反彈亮眼 外需仍未恢復常態

* 終端:終端消費復蘇顯著 基建發力不及預期

* 庫存:礦端庫存短缺將短期持續 錠端庫存內外分化

* 預測:2021年預測及年度平衡表

疫情後全球制造業回暖 貨幣環境轉向寬鬆

制造業穩步回升 中國數據領先

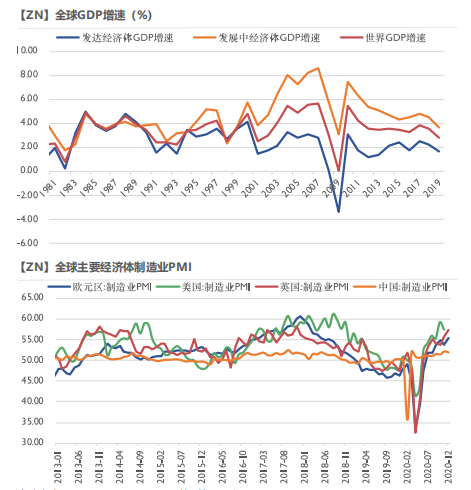

* 2020年全球GDP遭遇重挫,相對來說發展中經濟體比發達經濟體反彈力度較強。據IMF最新預測,受疫情衝擊,2020年全球GDP將下降4.4%,而2021年增速有望回升至5.2%,經濟強勁復蘇。其中,發達經濟體2021年GDP增長3.9%,新興市場及發展中經濟體增長6%,中國增長超過8%。

* 全球主要經濟體的制造業PMI已經企穩回升,全年來看,美國與中國的復蘇情況較爲亮眼。歷史上當GDP與制造業PMI快速回暖的時候,一般意味着經濟轉好趨勢,以及對大宗商品的消費帶動有增強的趨勢。

資料來源:wind,天風期貨研究所

美國大選塵埃落定 貨幣寬鬆持續

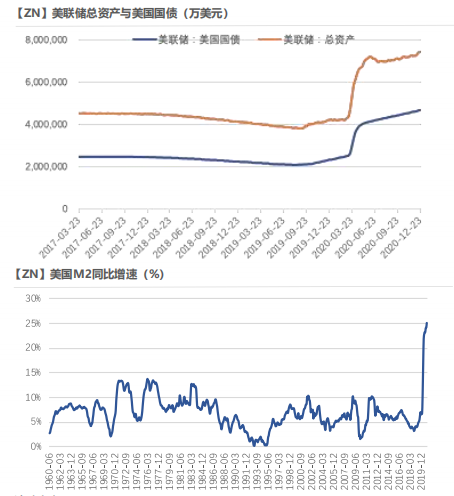

* 自新冠疫情影響美國經濟,以及造成了大量失業人口以來,美聯儲動用多種工具與手段來刺激經濟,其中包含了開啓無限量的QE,多輪經濟刺激計劃、把目標通脹率調整至2%的目標通脹制等。截至目前,美聯儲資產負債表的規模自年初3月中旬4.2萬億增長到年末7.4萬億附近的水平,國債自2.5萬億增長至4.7萬億美元,均經達到歷史新高,遠高於2008年次貸危機時期。

* 此外美國M2同比增速創下近60年以來的新高,截止2020年11月,美國M2同比增速已經達到24%。

資料來源:天風風雲

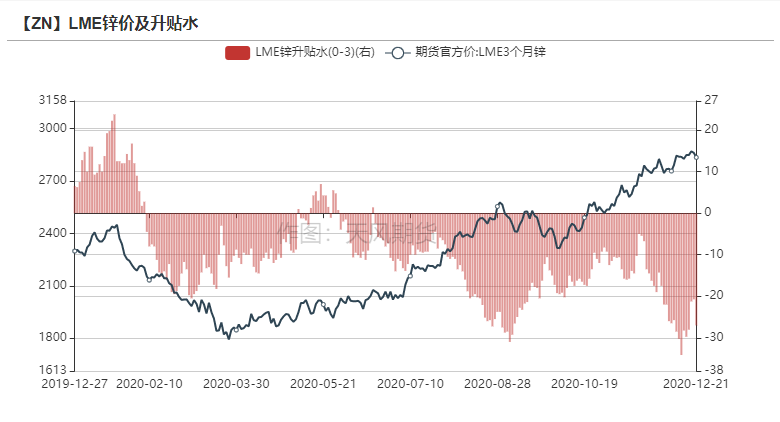

2020鋅行情及現貨回顧

滬鋅:高歌猛進 亮眼反彈超預期

* Q1,春節前期滬鋅基本維持橫盤整理,市場對於春節期間供應過剩有一致性預期,但消費端走弱並不明顯;春節後受到疫情打擊,滬鋅接連下挫,跌破國內90%礦山成本分位線,最低觸及14245元/噸。

* Q2,國內礦山虧損導致鋅精礦供應恢復晚於預期,冶煉廠原料庫存開始告急,鋅精礦加工費節節下挫,冶煉廠利潤受到侵蝕,因此部分冶煉廠選擇在Q2檢修,同時消費端開始回暖,鋅價返升至春節後水平。

* Q3,國內消費端復蘇力度顯現,制造業PMI持續擴張,基建、汽車、房地產及家電版塊持續發力,帶動消費端明顯好轉;此外,被抑制了半年的外需訂單逐步恢復,鋅價穩步上揚漲至20000元/噸附近。

* Q4,冷冬預期下冶煉廠積極準備冬儲,部分北方礦山陸續停產,礦端再度展現緊張態勢,市場對於冶煉廠減產抱有一致預期,同時消費端韌性較強,鋅價一路高歌猛進,上方摸高22305元/噸,刷新年內高位。

* 2020年,基本面與資金面相配合,滬鋅全年漲幅達到14.73%。

資料來源:天風風雲

倫鋅:先抑後揚 下半年強勢返升

* Q1,國內及海外疫情先後爆發,打壓鋅錠消費端需求,而供應端持續貢獻增量,整體呈現供應過剩的格局,海外供需結構轉爲contango,鋅價接連下挫,最低觸及1763美元/噸。

* Q2,三月底美聯儲推出無限量QE,隨後陸續推出經濟刺激法案對實體企業給予救助,資金面及宏觀情緒重新回暖,而與此同時,海外各國封鎖邊境,海外消費持續疲弱,基本面過剩難以改善,倫鋅返升力度略顯乏力。

* Q3,伴隨海外各國重啓經濟活動,礦山和消費端均陸續恢復。但礦端的供應增加導致冶煉端壓力增大,海外過剩結構進一步擴大。

* Q4,伴隨美國大選結果落定,以及美元持續走軟,倫鋅再度強勢攀升,刷新年內高位,摸高2900美元/噸。

* 2020年,海外疫情滯後於國內,但海外資金面寬鬆的環境下,利好有色金屬集體上漲,倫鋅全年漲幅20.99%。

資料來源:天風風雲

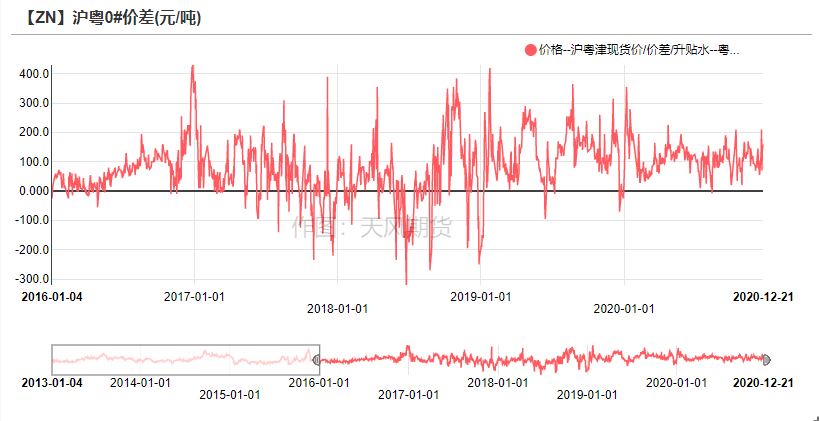

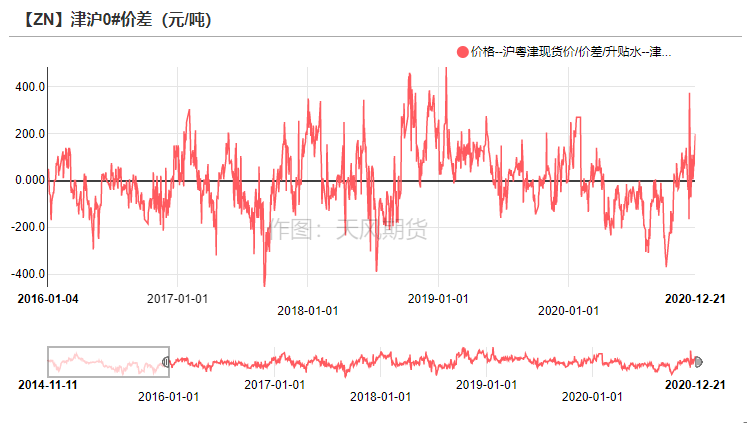

國內現貨回顧

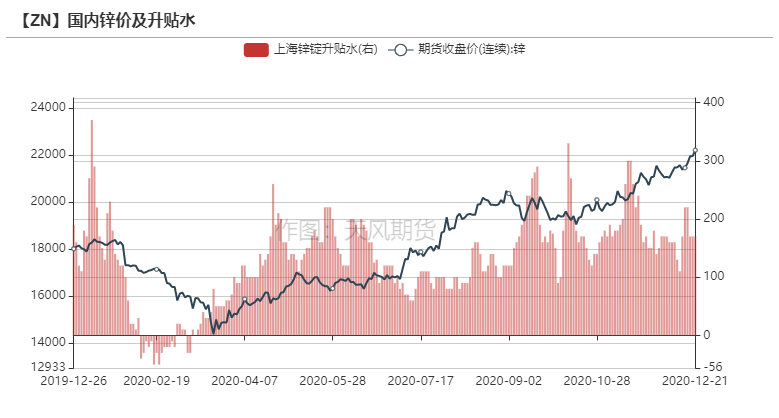

* 今年滬粵價差較爲平穩,全年基本維持在0-200元/噸波動。年初有短暫的滬粵價差大於200元/噸的時期,廣東貨源部分轉移至上海,兩地價差回歸;但由於廣東地區供應充足,今年基本未出現持續或長時間廣東地區升水高於上海地區的情況。

* 今年津滬價差波動較大,年初天津地區升水偏高,部分冶煉廠直發天津增加,打壓升水回落;年中大部分時間天津地區升水較上海偏低,主因年中上海主流品牌的冶煉廠集中檢修,貨源供應偏緊導致升水相對走高;進入四季度後兩地價差逐漸回歸,年末天津市場下遊企業積極採買,帶動天津升水重新回升。

資料來源:天風風雲

礦山利潤觸底回升 海外礦供應緩慢恢復

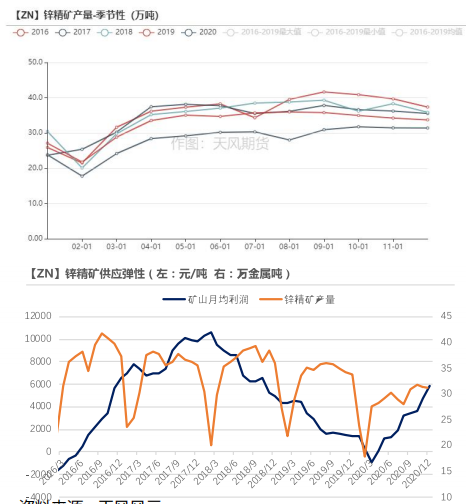

礦山利潤觸底回升 全年產量環比走弱

* 根據國內礦山12月的排產計劃,按照預期產量來看,今年國內鋅精礦產量環比去年下降13%。月均產量均低於往年。

* Q1產量季節性走弱,但由於疫情影響礦山開工及發運,產量返升乏力。同時由於鋅價大幅下跌,礦山利潤迅速被侵蝕,3月底鋅價跌至國內90%礦山成本線,大部分礦山面臨生產虧損。同時鋅精礦產量達到三年以來低位;Q2伴隨鋅價回升和TC下降,礦山利潤逐步恢復,產量緩慢爬坡;Q3往年是國內礦山的集中放量期,但由於各大礦山意外檢修、部分礦山開採時間過長,原礦品位降低、南方洪災雨水影響礦石開採等原因,產量意外下降;Q4鋅價強勢反彈,礦山利潤恢復,但由於北方高寒地區礦山提前停工等原因,四季度礦山開工未能持續,在年末呈現回落的走勢。

資料來源:天風風雲

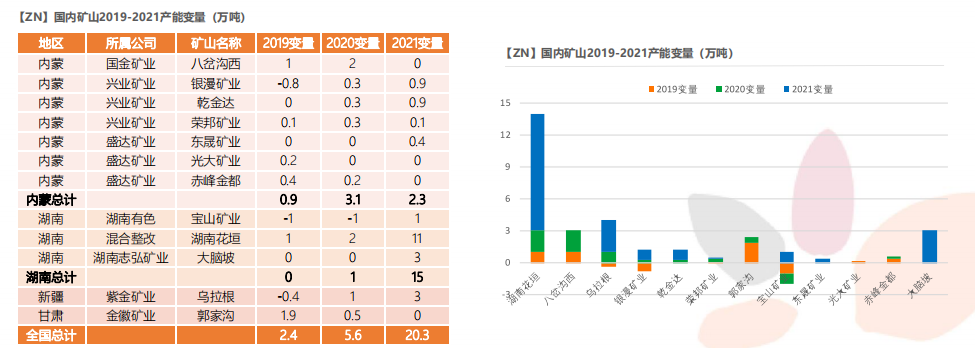

2020年國內主要礦山變量

* 從地區來看,2020年國內鋅精礦減量主要由內蒙地區及雲南地區貢獻;從原因來看,礦山意外檢修是今年減量的主要原因;此外,年初疫情的影響和利潤降低是礦山主動減產的次要原因;礦石品位下滑以及其他原因也造成了鋅精礦供應量減少。此外,雖有部分礦山貢獻小部分增量,但全年來看增減難以相抵。

資料來源:SMM,天風期貨研究所

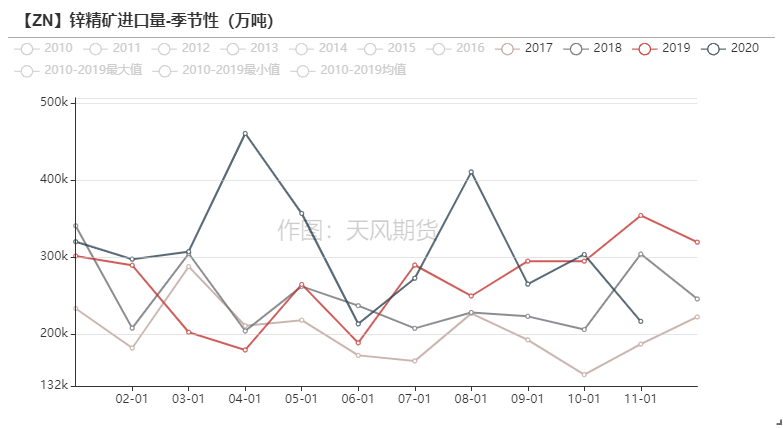

進口鋅精礦:TC下降喪失吸引力 澳洲進口環比增加

* 2020年1-11月進口鋅精礦累計達到349.8萬實物噸,同比增加22.2%。2020H1國內疫情影響下礦端緊缺,疊加冶煉開工率高企,4月進口鋅精礦突破40w實物噸,錄得近年來單月最高;但受制於部分進口國上半年受疫情影響封鎖,進口鋅精礦到港減量體現在H2;此外由於進口TC迅速下跌,相較國內鋅精礦吸引力減弱,進口礦虧損達到1000元/噸以上,冶煉廠對於國產礦青睞度增加。

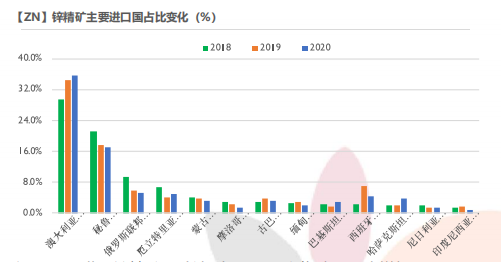

* 分國別來看,今年澳大利亞與厄立特裏亞相較去年進口增加,西班牙相較去年進口減少,其中祕魯地區前半年受疫情影響減少,但下半年明顯增加。

資料來源:天風風雲

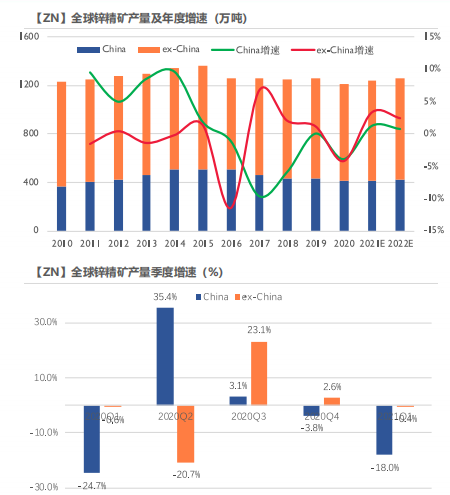

全球鋅精礦產量:H1銳減,H2恢復

* 2020年全球鋅精礦產量環比下降4.08%,其中中國鋅精礦產量下降3.9%,海外鋅精礦產量下降4.2%。

* Q1,國內鋅精礦產量受疫情影響較大,環比2019年4季度下降25%,海外疫情暫未大規模爆發,礦端產量基本持平上一季度。Q2,國內疫情平息,海外大規模爆發,諸多礦山意外停產及減產,環比下降20.7%,國內逐步恢復,環比增加35%。Q3,國內外均有不同程度的恢復,海外環比錄得增加23%;Q4,國內進入冬儲,部分礦山因天氣提前進入休眠,錄得小幅下降,關閉將持續至2021年第一季度。

資料來源:CRU,天風期貨研究所

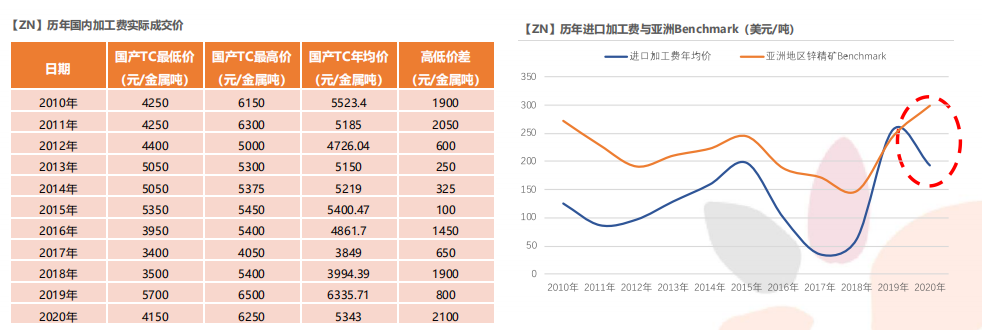

國產及進口加工費:TC定價權重新回歸礦山

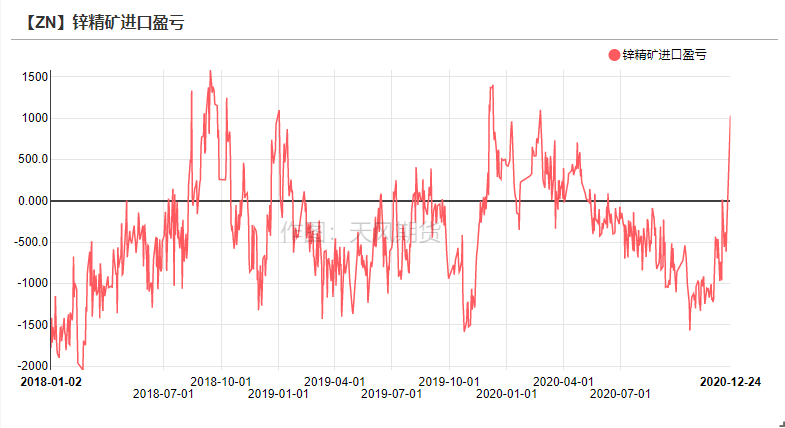

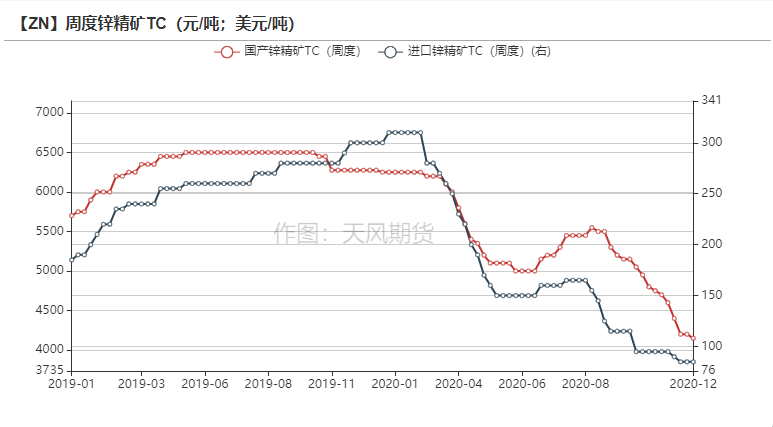

* 國產礦TC:2020H1鋅精礦供應短缺,TC定價權掌握在礦山手中,TC自年初6250元/金屬噸下跌至5000元/金屬噸。2020H2鋅精礦供應逐步恢復,加上進口礦的補充,國內鋅精礦供應短缺的故事暫告一段落,TC定價權重新回到冶煉廠手中,然而由於冶煉廠能逐步突破,礦端需求重新收緊,TC返升至5450元/金屬噸後,重新開啓新一輪的下跌進程,跌至4000元/金屬噸。

* 進口礦在年初高於國產礦,但隨後下跌幅度甚於國產礦。主要是由於祕魯、玻利維亞等地區礦端減停產,進口礦TC不斷下跌,國內冶煉廠對於進口礦青睞度逐漸下降。

資料來源:天風風雲

國內冶煉端再度突破新高 進口鋅低迷

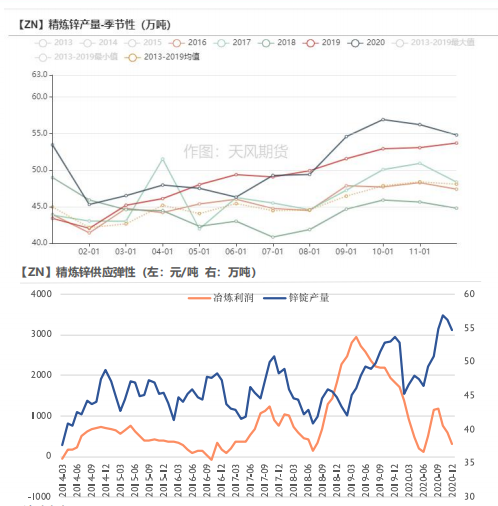

精煉鋅:全年平均生產利潤受挫 輕微影響年內產量

* 2020年精煉鋅累計產量預計增長25.7萬噸,同比增加4.4%。全年平均冶煉利潤相較2019年下降近1600元/噸。

* Q1國內冶煉廠開工高企,但由於原料短缺、硫酸脹庫以及疫情影響物流運輸等問題,冶煉廠開工略有下滑。Q2由於TC不斷下跌,導致冶煉廠利潤迅速收縮,部分大廠選擇在利潤低點減產或檢修,因此二季度出現了逆季節性的產量變化;Q3冶煉利潤與礦端緊張問題均有明顯改善,提振冶煉廠生產意願。Q4冶煉廠冬儲導致礦端再度出現緊缺,TC再降擠壓冶煉利潤,供應端不得不通過減產來應對。總體來看2020H1冶煉產量受到抑制,2020H2供應端產量不斷突破。

資料來源:天風風雲

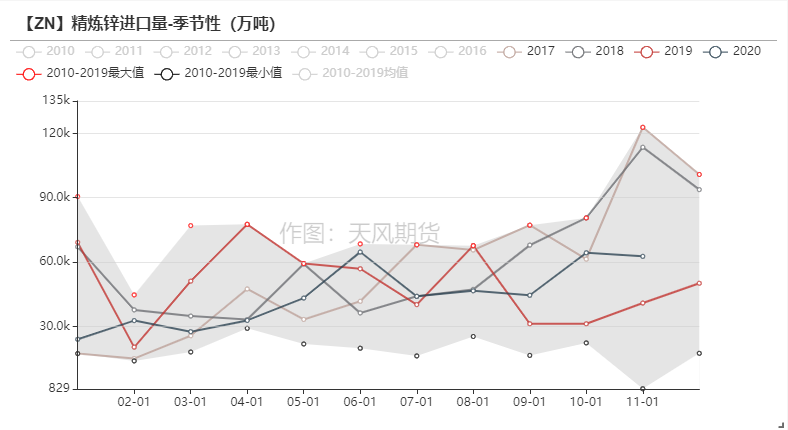

進口鋅:進口窗口偶有開啓 進口量累計走弱

* 2020年1-11月精煉鋅進口量相較去年減少7.03萬噸,累計同比下降12.7%。今年來看,進口窗口在年內大部分時間關閉,由於海外疫情影響,海外供應端過剩情況遠超國內,但由於進口虧損的原因,進口鋅錠量僅在二季度末和四季度初有明顯增加。短期來看海外仍然過剩,預計窗口一旦打開,進口鋅流入風險加大。

資料來源:天風風雲

初級消費端反彈亮眼 外需仍未恢復常態

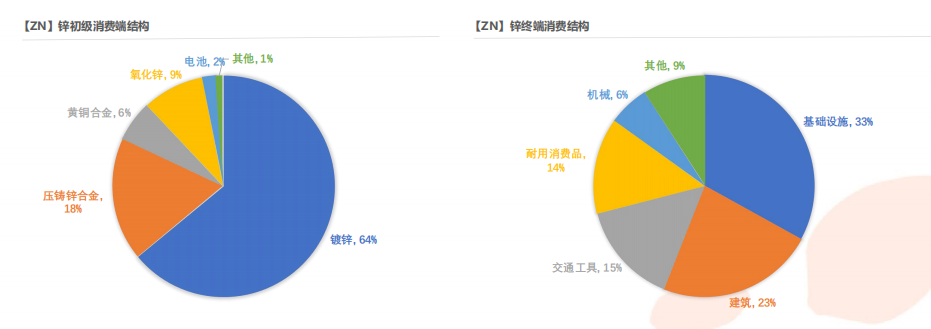

消費端:鍍鋅仍是消費主力軍

* 鍍鋅在鋅錠初級消費端的佔比在60%以上,其次是壓鑄鋅合金。鋅初級消費端對應的終端多集中在基礎設施建設、其次是建築、家電以及汽車等版塊。

資料來源:天風風雲,SMM

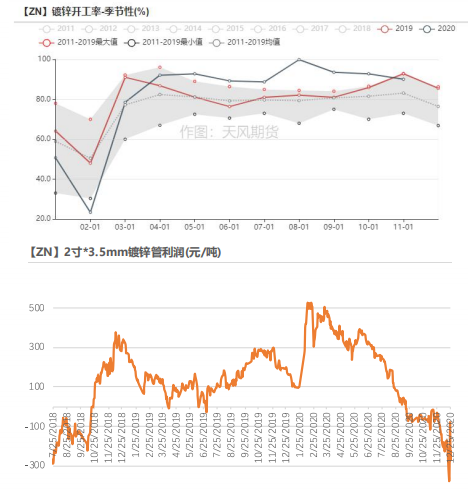

鍍鋅:年內開工率刷新高位 訂單景氣度亮眼

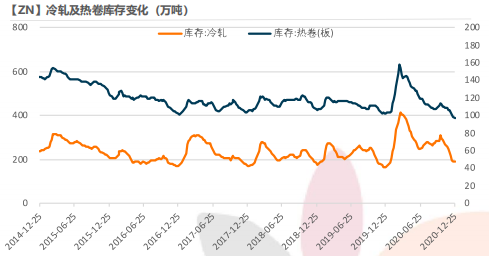

* 年初鍍鋅企業開工率受疫情影響跌落至歷史低位,但作爲鋅初級消費端率先恢復的版塊,下半年開工攀升至歷史高位,冷軋庫存自年內高位去化61.9萬噸,熱卷庫存去化223.6萬噸,雖年末受環保影響略有下跌,但全年來看鍍鋅板景氣度較爲亮眼。鍍鋅結構件企業年內利潤高企,雖進入四季度有所虧損,但前半年需求整體帶動版塊回升。

資料來源:天風風雲,SMM,wind

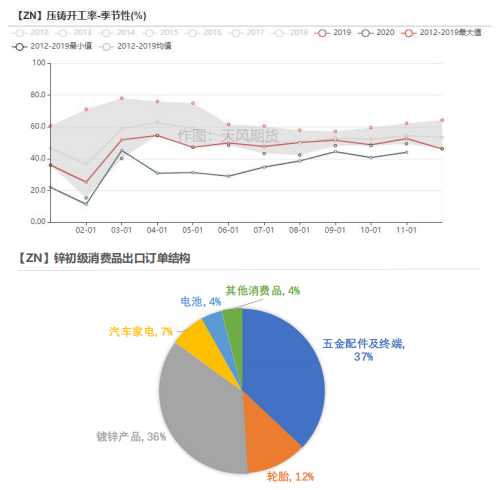

壓鑄鋅合金:緩慢恢復 外需仍未完全反彈

* 外需方面,鋅消費中出口訂單佔到18%左右,其中壓鑄鋅合金終端主要是各類五金配件以及汽車配件等,佔據合金訂單出口的30%左右。2020H1海外疫情對於合金企業外需訂單打擊慘重,月度平均開工率不足30%,但2020H2海外訂單堆積增加,帶動合金企業開工率逆勢上行。

* 內需方面,2020H1合金企業內需恢復較爲緩慢,疊加部分冶煉廠生產低價合金,大幅擠佔了市場份額,導致傳統壓鑄鋅合金企業在內外雙壓的情況下開工低迷。2020H2伴隨汽車產銷恢復,家電旺季來臨,合金企業內需反彈較爲亮眼,但相較去年同期來看,外需方面的出口訂單依然是主要拖累因素。

資料來源:天風風雲,安泰科

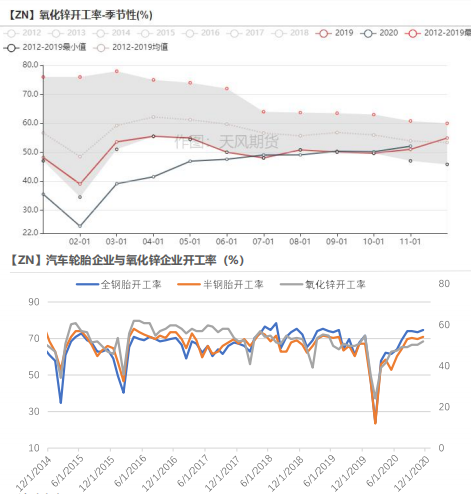

氧化鋅:與輪胎開工率聯動明顯

* 氧化鋅版塊訂單最大的影響是輪胎訂單,輪胎用量佔據氧化鋅產量的一半以上。2020H1受疫情影響,制造業受挫,汽車行業雪上加霜,汽車開工率下挫至歷史低位,導致氧化鋅企業訂單大幅減少,二季度略有回升,但仍未達到去年同期的水平;2020H2伴隨汽車產銷數據轉好,新能源汽車熱度的疊加,輪胎企業開工率迅速返升,氧化鋅企業開工反彈,攀升至去年同期水平。

* 醫藥類訂單下半年出口回暖、飼料類訂單受益於“豬周期”的帶動,在下半年有明顯增量;電子版塊主要以壓敏電阻爲主,下半年內需和出口訂單都有所好轉。

資料來源:天風風雲,wind

終端消費復蘇顯著 基建發力不及預期

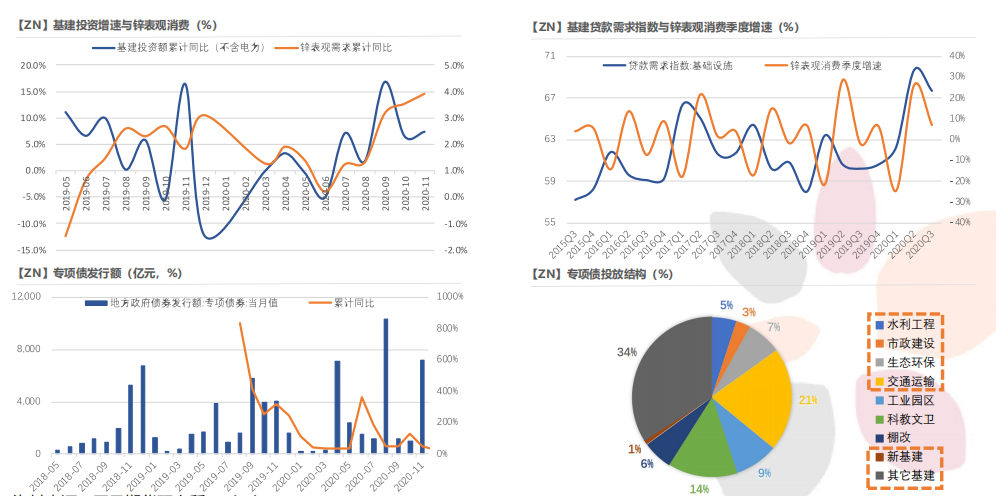

基建:2020年基建貸款需求指數與鋅消費呈現聯動性

資料來源:天風期貨研究所,wind

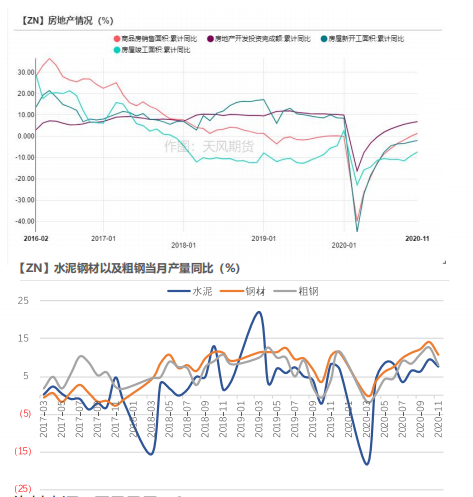

建築業:地產竣工不及預期 建築指標表現亮眼

* 從建築相關指標來看,今年各項建築相關指標在4月份之後都有較爲明顯的恢復,其中鋼材、粗鋼以及挖掘機等指標表現較爲亮眼,表現出建築業整體復蘇較爲強勁,亦從側面佐證了建築相關的鋅消費也明顯回暖。

資料來源:天風風雲,SMM

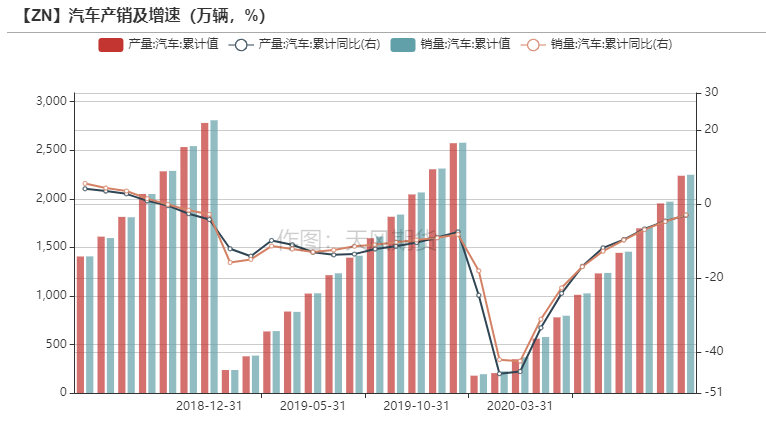

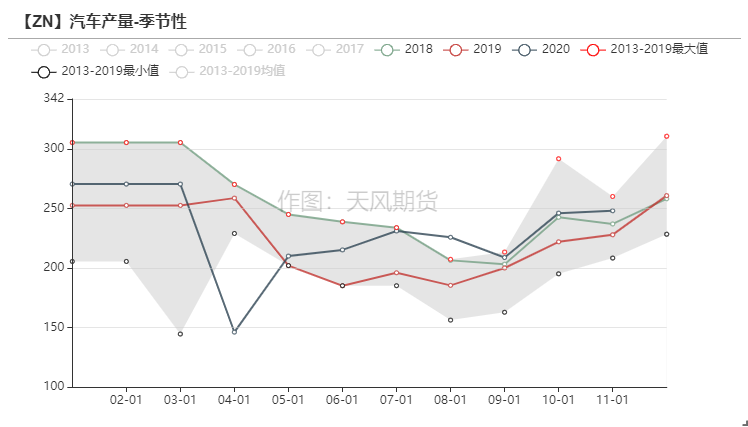

汽車:觸底返升提振產量 新能源汽車或將增加未來需求

* 汽車版塊近兩年來表現呈現疲態,在疫情的衝擊下,恢復程度更爲緩慢。

整體來看在2020年下半年,汽車產量恢復較爲明顯,先較去年同期有所好轉,但全年累計情況相較去年增速仍未轉正。

但預計未來傳統汽車與新能源汽車的博弈,將對汽車行業景氣度整體有所提升。

資料來源:天風風雲,SMM

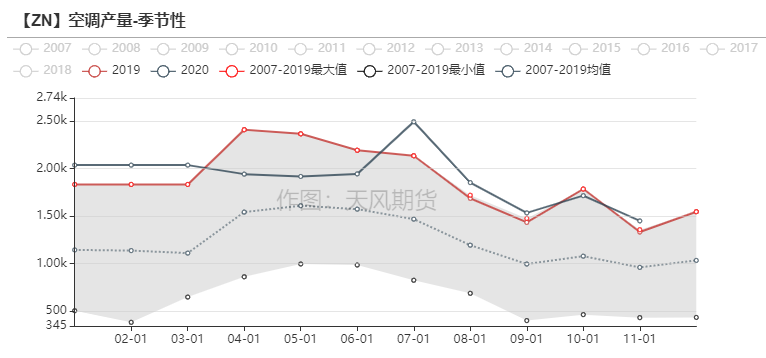

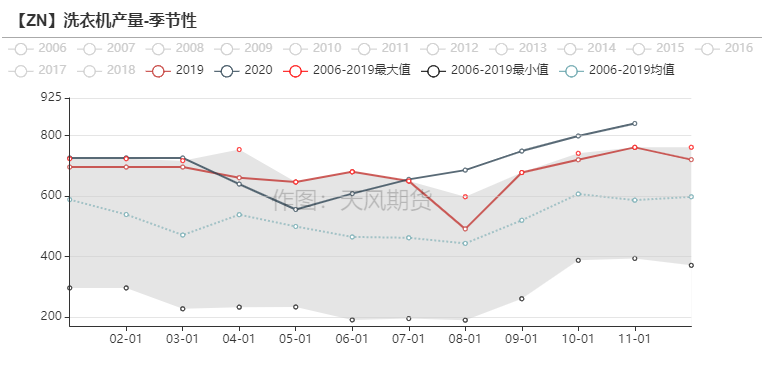

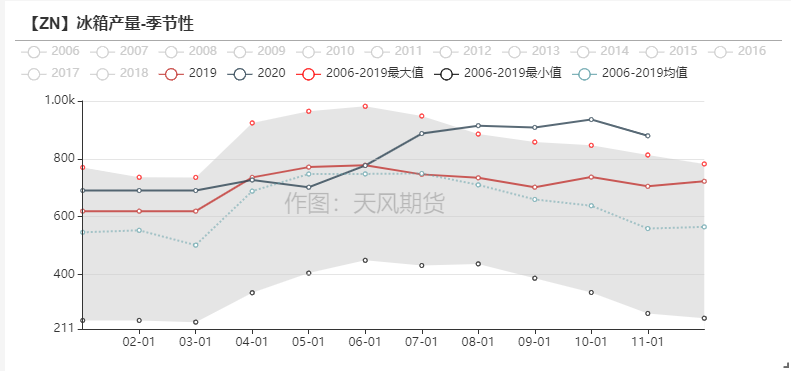

家電:促銷政策帶動白色家電,後半年單月產量高企

* 疫情後國家爲促進家電更新消費,各地開展家電消費節、家電惠民行動等線上線下促消費活動,實施綠色智能家電補貼、開展家電以舊換新等舉措帶動了白色家電整體在後半年返升。除空調季節性走弱以外,洗衣機與冰箱產量在後半年創單月高位。整體表現強勁。

資料來源:天風風雲,SMM

礦端庫存短缺將短期持續 錠端庫存內外分化

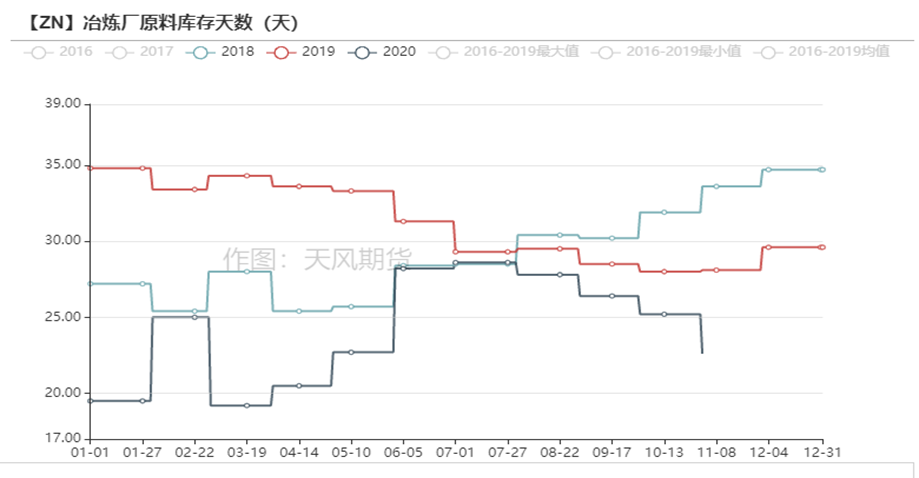

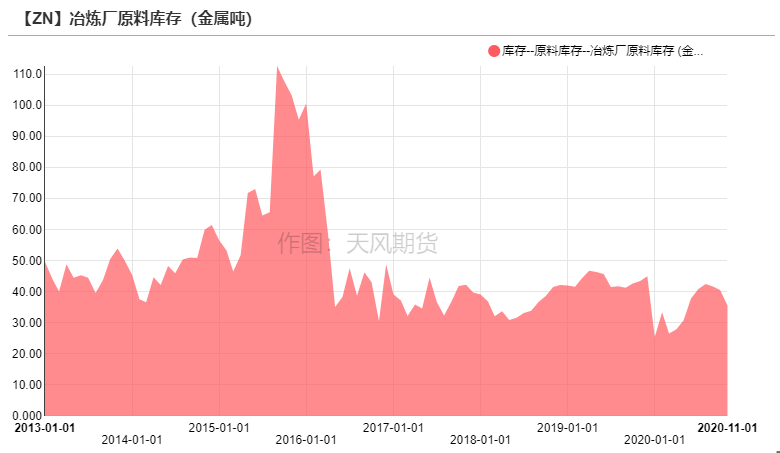

冶煉廠原料庫存天數:缺口或持續至一季度末

* 從今年冶煉廠的原料庫存來看,礦端供應緊缺的問題是非常顯著的。從歷史情況來看往年冬儲時期礦端冶煉廠原料庫存基本在28-35天附近。上半年冶煉廠庫存低迷帶來了冶煉端供應減少,年末的原料緊缺也帶來了不同程度的冶煉廠減產。

* 預計礦山的停工將持續至2021年一季度,同時進口礦的補充也不能彌補國內煉廠的需求缺口,預計礦端緊張將進一步傳導至錠端,或將持續到一季度尾聲。

資料來源:天風風雲

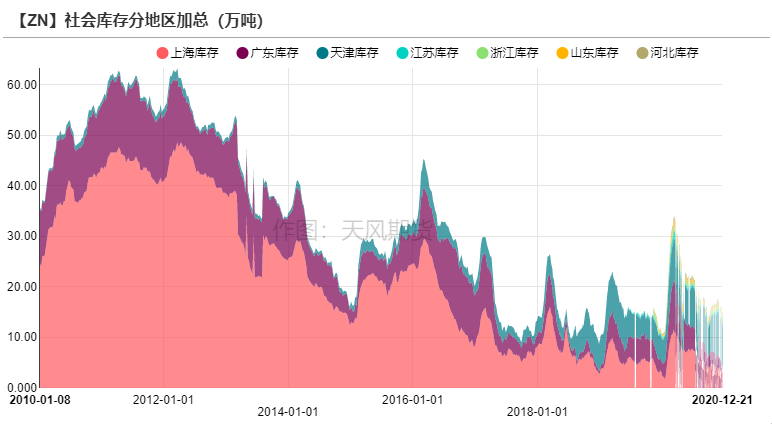

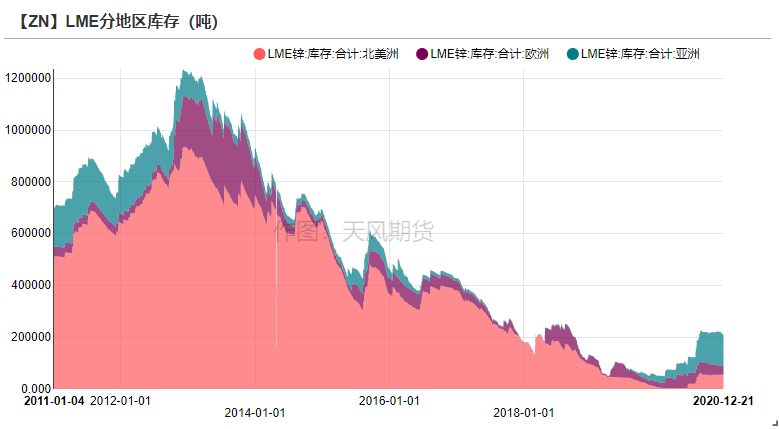

庫存:LME累增 國內去庫進程持續

* 疫情延緩了庫存去化的進程,但整體來看,下半年的國內庫存的去化還是比較明顯的,甚至在三季度供應量高企的時候,庫存去化至年內低點。新一輪的去庫周期預計將從明年三月開始。

* LME庫存年內自歷史低位累增,自5萬噸附近增加至年末20萬噸附近,主要是歐美地區疫情反復,影響終端消費,此外部分鋅錠出口也受到物流運輸阻礙。

資料來源:天風風雲

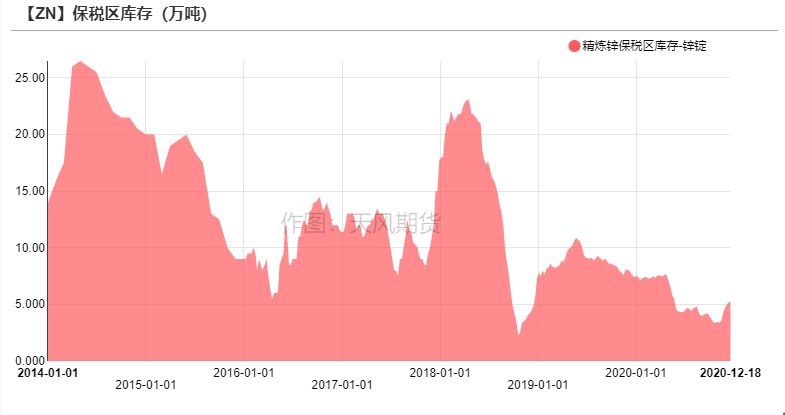

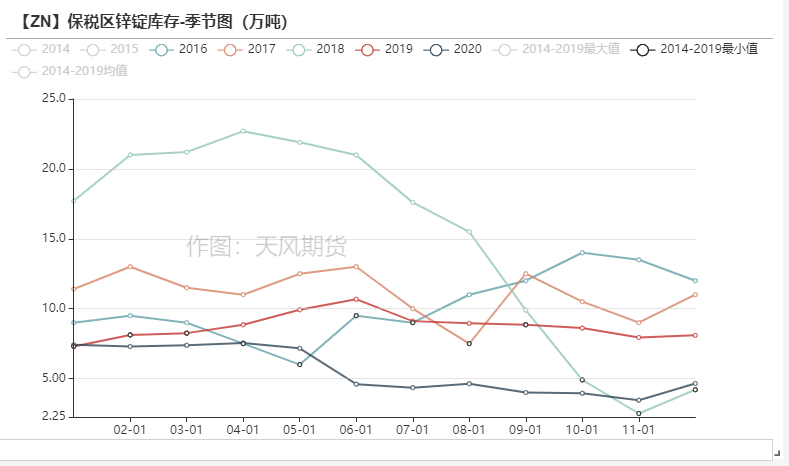

保稅區庫存:進口鋅堆積保稅庫

* 2020年保稅區庫存自年初7-8萬噸的水平,去化至年內低點5萬噸左右,一方面是由於進口窗口上半年偶有開啓;另一方面是由於國內制造業率先復蘇,終端消費需求強勁。四季度由於進口窗口再度關閉,部分海外鋅錠堆積保稅庫等待機會進口。

資料來源:天風風雲

2021年預測及年度平衡表

2020-2021年國內礦山新增產能釋放情況

* 2020年國內鋅精礦企業產能增量較爲有限,一方面疫情原因導致部分礦山新增產能難以投放。另外由於前半年的礦山利潤低迷,導致部分礦山延遲新增產能投產計劃。2021年,礦山新增產能主要集中在湖南、新疆以及內蒙地區,其中湖南花垣地區貢獻全年增量一半以上,此外新疆紫金礦業的礦山也增加3萬噸/年。

資料來源:SMM,天風期貨研究所

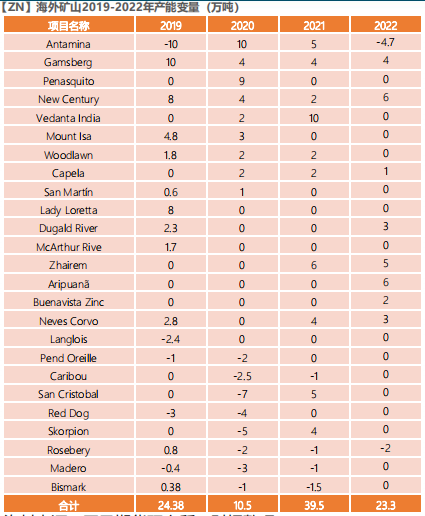

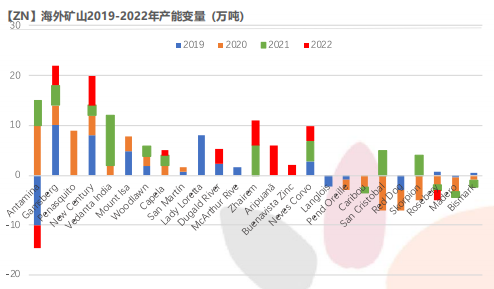

海外礦山新增產能情況

* 受制於疫情影響,海外部分礦山在2020年原定新增產能難以按計劃投產,此外祕魯以及玻利維亞等地區在第二季度受疫情影響有減產或停產的情況。總體來看2020年部分新投產能將集中在2021-2022年投放。主要增量來自Vedanta位於印度的礦山,以及哈薩克斯坦的Zhairem礦山。

資料來源:天風期貨研究所,財報整理

國產及進口鋅精礦加工費展望

* 根據冶煉廠利潤以及明年國內新增礦山投放產能預測國內鋅精礦TC預計明年將運行於3300-5500元/金屬噸。

* 進口礦TC與Benchmark開始出現分化,預計2021年伴隨海外礦山產能40餘萬噸陸續投放,進口礦TC或環比擡升。

資料來源:天風期貨研究所,SMM

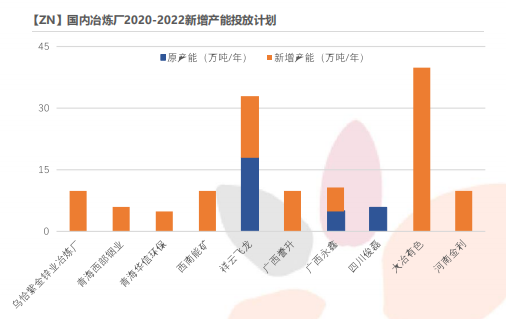

國內冶煉廠新增產能投放計劃

* 根據國內冶煉廠新增產能的投放計劃,預計2021年新投放產能達到40.8萬噸,2022年預計新增50萬噸產能。

* 此外2020年新投產的烏恰紫金鋅業冶煉廠將在2021年正常出量。

資料來源:天風期貨研究所,SMM

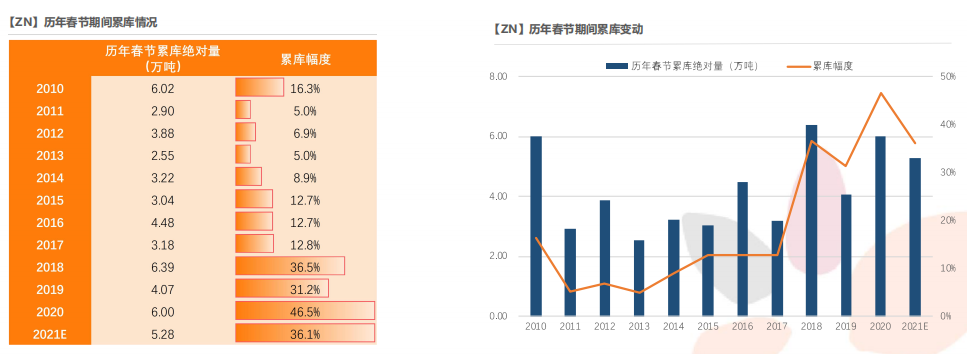

春季期間庫存展望

* 考慮到今年年底冶煉廠減產情況,以及原料供應端的緊缺,預計相較去年累庫量或將減少。但疫情的不確定性導致下遊備貨意願不強,整體來看2021年累庫量預計相較去年小幅下降。

數據來源:天風期貨研究所,SMM

初級消費端展望

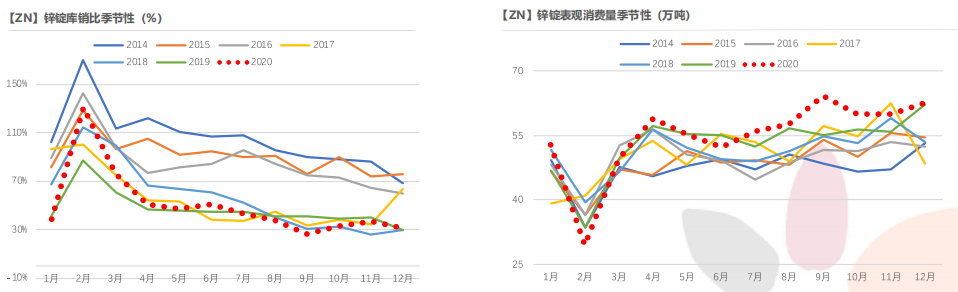

* 2020年的庫銷比處於歷史較低水平,在2020Q3鋅錠庫銷比下降趨勢較爲明顯,也是下遊企業主動補庫的時期;從鋅錠表觀消費來看,2020Q3表消達到歷史高位。IMF預計2021年中國GDP增速達到8%,預計2021年國內鋅錠表觀消費將再度復蘇。

數據來源:天風期貨研究所

平衡&預測

*供應端:2021年預計海外礦端投產預期兌現40萬噸左右,國內礦山新增產能擡升20萬噸左右。冶煉端產能新增40萬噸左右,預計帶動國內實際產量增加或在30萬噸左右。

*需求端:2021年伴隨新冠疫苗研發落地及接種,預計制造業穩步回升,海外需求增速預計表現亮眼,全球來看供應端的過剩會在未來幾年逐步擴大。

*價格預期:雖然從礦端到錠端呈現全面過剩,在全球通脹預期下,預計鋅價重心整體持穩,難以深跌。

*風險點:疫情二次爆發、新增產能未能投放、消費塌陷。