簡

簡 繁

繁近期鋅價波動較大,內蒙能耗雙控可能引致煉廠減產的預期一定程度上推升了鋅價,但隨後的快速回落也反映了市場在預期與現實之間的搖擺與切換。本文旨在對雙控政策進行分析解讀,並根據內蒙鋅冶煉產能的具體情況就可能出現的減產進行多種情景推演,最終結合今年國內鋅錠供應情況對平衡表進行調整和比較。

政策解讀

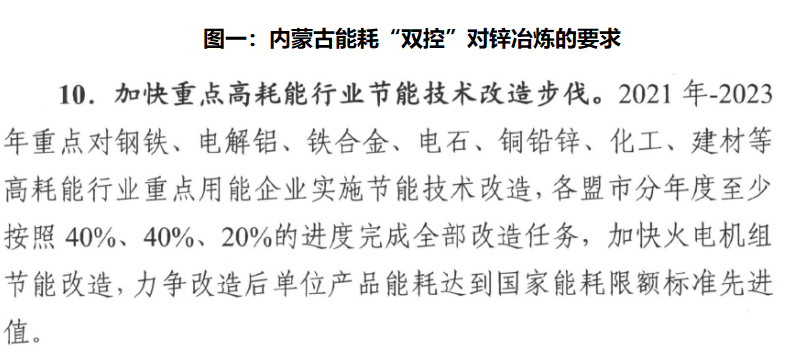

自2月7日國務院發布了2019年能耗考核結果之後,內蒙古因爲未能完成能源雙控考核而被通報批評。鋼鐵、電石、鐵合金、焦化以及電解鋁等限制類產能將被重點約束。目前內蒙地區鋅冶煉項目中已經不存在限制類產能和淘汰類產能,因此鋁價前期有明顯上漲,而其他金屬並沒有明顯反映該事件。

但在內蒙古自治區能源局3月9日印發的《關於確保完成“十四五”能耗雙控目標任務若幹保障措施》中,電解鋅作爲高耗能行業也被點名進行行業節能技術改造,根據文件中的要求,落實能耗雙控監測預警,將實行月度監測和季度預警,對於能耗雙控目標完成之後的地區進行預警並啓動應急響應機制。

數據來源:百度文庫,天風期貨研究所

數據來源:內蒙古自治區發改委,天風期貨研究所

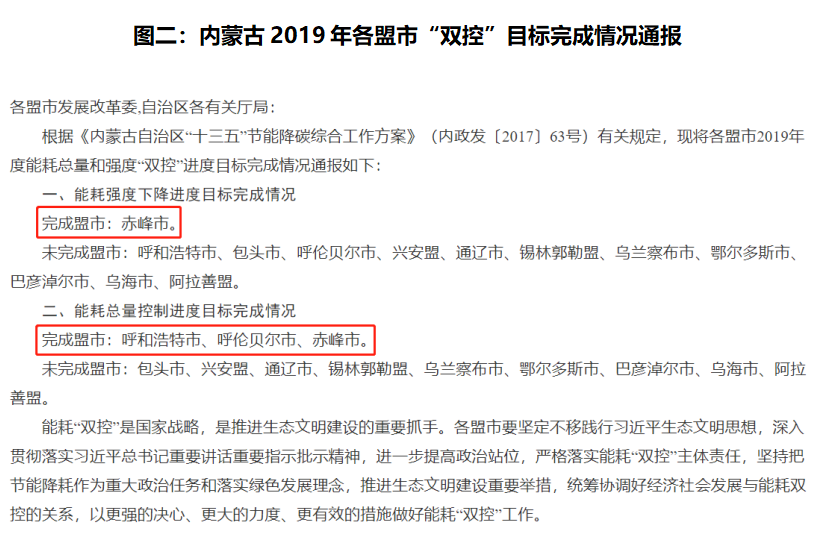

從內蒙古2019年各盟市“雙控”目標完成情況來看,赤峯市完成了“雙控”目標考核,呼倫貝爾和呼和浩特僅完成了能耗總量目標。因此2021年將重點限制未完成目標的盟市,或將影響到當地鋅冶煉廠產能的釋放。

“雙控”政策對鋅冶煉項目的影響

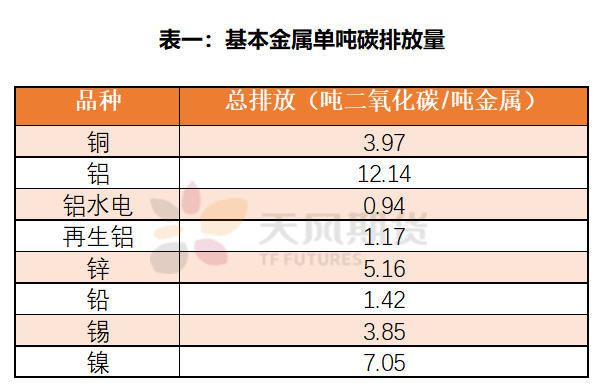

在基本金屬中,鋁、鎳和鋅碳排放量位居前列,且原料採選端的碳排放量級微小,主要排放集中在精煉端。

數據來源:中國碳排放交易網,天風期貨研究所

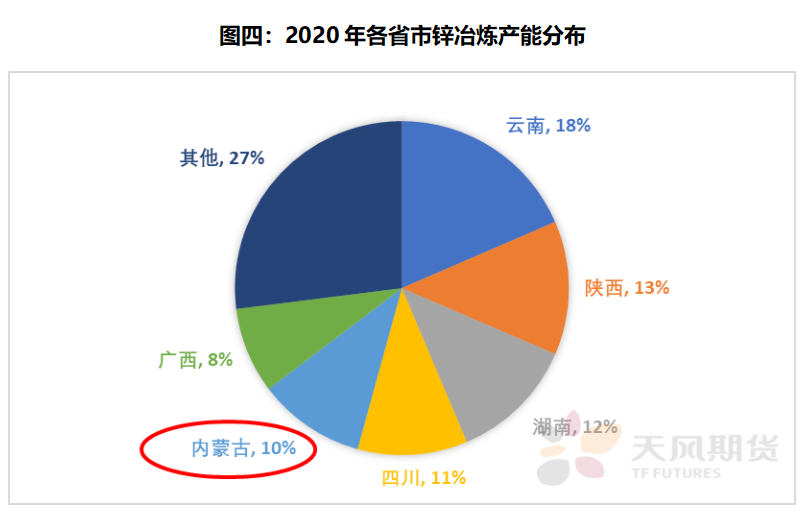

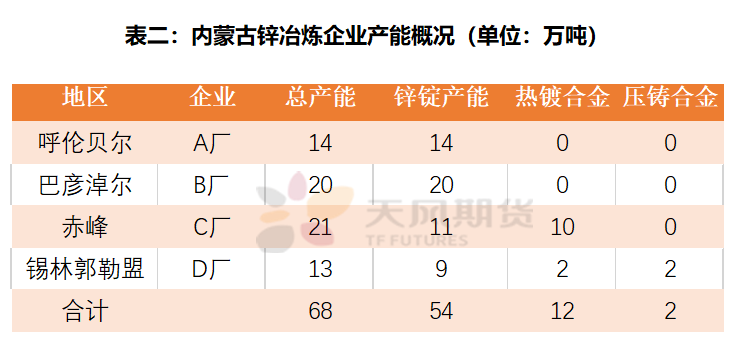

內蒙古鋅冶煉產能達到68萬噸/年,在全國各省份中排名第五,佔據全國鋅品產能10%以上,並且集中在四家冶煉廠,分布在巴彥淖爾、赤峯、呼倫貝爾以及錫林郭勒盟。

數據來源:SMM,天風期貨研究所

數據來源:SMM,天風期貨研究所

數據來源:SMM,天風期貨研究所

在本次內蒙能耗“雙控”政策的要求下,已經有兩家冶煉廠面臨減產壓力,巴彥淖爾的鋅冶煉廠在3月15日起減產50%,預計影響3月產量4500噸;此外,錫林郭勒盟的冶煉廠3月減產2000噸左右,目前內蒙地區3月減產總影響量6500噸。

數據來源:天風期貨研究所

根據內蒙“雙控”政策中要實行月度監測和季度預警的要求,理論上內蒙鋅冶煉企業當月能耗不能超過去年同期,或在最寬容情況下,當年季度能耗不能超過去年同期季度的能耗排強度和總量。

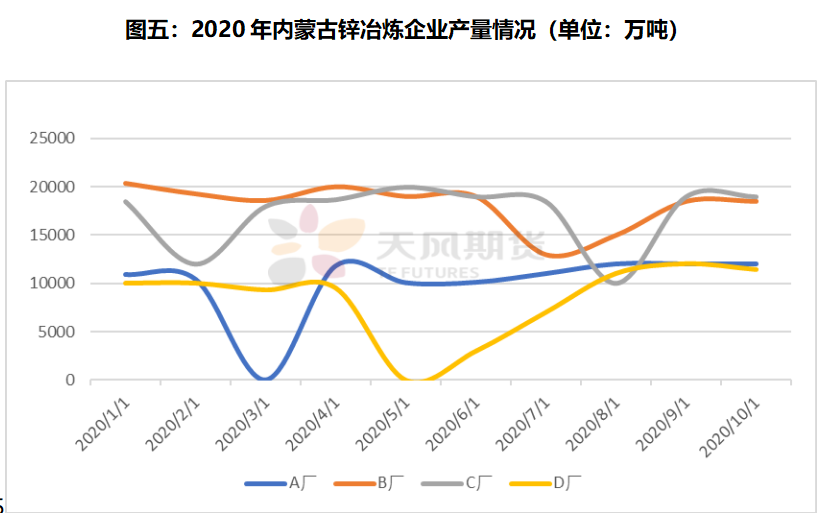

2020年A廠2月底檢修,3月未能出量;

B廠7月進行檢修,產量減少;

C廠8月檢修,產量近乎減半;

D廠5-7月檢修,三月合計達到月均正常產量。

根據去年的產量情況來看,排除已經完成目標的赤峯市的C廠,考慮到冶煉廠常規檢修,預計今年A、D廠面臨的能耗考核壓力在上半年較大,B冶煉廠在下半年面臨的減產壓力較大。

數據來源:天風期貨研究所

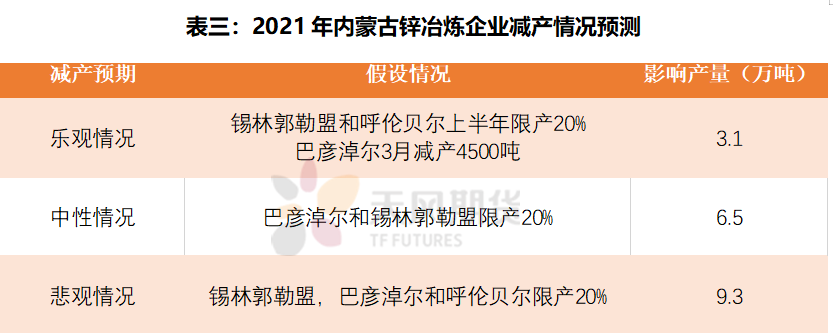

根據最樂觀情況,錫林郭勒盟和呼倫貝爾的冶煉廠僅上半年進行減產,減產幅度20%,加上已經確認減產的B廠(影響量4500噸)將減少3.1萬噸精煉鋅供應;中性情況,巴彥淖爾和錫林郭勒盟的鋅冶煉廠減產20%,將減少6.5萬噸精煉鋅供應;最悲觀的情況,是三地冶煉廠均減產20%,將影響9.3萬噸精煉鋅供應。

目前供應端由於礦端恢復緩慢,鋅精礦加工費仍處低位,冶煉廠利潤雖有邊際轉好的跡象,但仍然難以恢復至去年年末開工水平。加之內蒙“雙控”政策的擾動,預計鋅供應端將在下半年礦端恢復寬鬆的時候復蘇。2021年內蒙古沒有新增的鋅冶煉項目,但新增的新疆紫金年產10萬噸精煉鋅的項目和祥雲飛龍15萬噸的精煉鋅項目足以抵消最悲觀情況下的內蒙冶煉廠減量。在鋅消費端邊際利潤修復的背景下,上半年供應端仍以原料端擾動爲主要支撐,但下半年預計將走向從原料到金屬全面過剩的格局。

聯系人:閆維君

從業資格證號:F3080152

聯系郵箱:yanweijun@thanf.com