簡

簡 繁

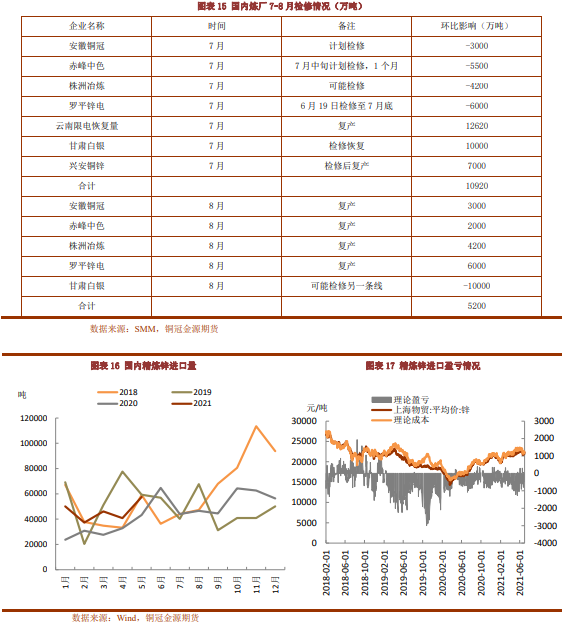

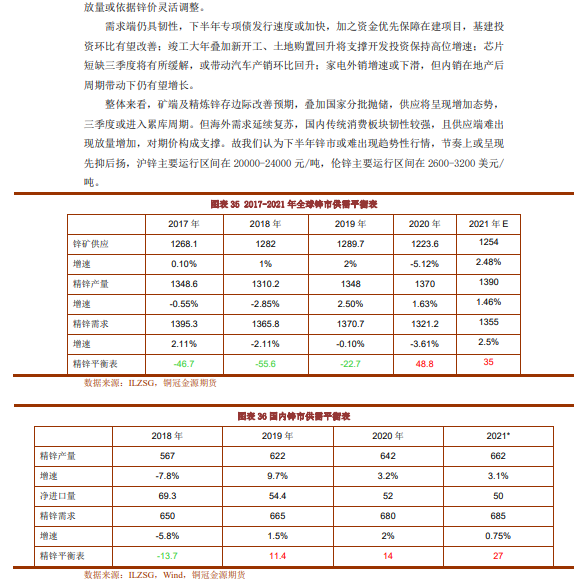

繁●歐美經濟數據表現亮眼,海外經濟復蘇較爲強勁。美聯儲下半年貨幣正常化預期較強,美元弱勢格局或打破,金屬將承壓。供應端,海外疫情超預期、中小礦山產出不及預期、國內新增投產較爲緩慢,全年全球鋅礦過剩量級預計收窄。三季度內外加工費有望延續漲勢,四季度煉廠冬儲,加工費漲勢相對減緩。上半年國內冶煉受幹擾超預期,下半年隨着原料增加,及幹擾因素緩和,供應或逐步增加。不過,碳中和、碳達峯的政策影響將貫穿於全年,限制下半年精煉鋅產出增幅。此外,國家7月首批拋儲,或加快國內進入累庫周期,後期投放量或依據鋅價靈活調整。

●需求端仍具韌性,下半年專項債發行速度或加快,加之資金優先保障在建項目,基建投資環比有望改善;竣工大年疊加新開工、土地購置回升將支撐開發投資保持高位增速;芯片短缺三季度將有所緩解,或帶動汽車產銷環比回升;家電外銷增速或下滑,但內銷在地產後周期帶動下仍有望增長。

●整體來看,礦端及精煉鋅存邊際改善預期,疊加國家分批拋儲,供應將呈現增加態勢,三季度或進入累庫周期。但海外需求延續復蘇,國內傳統消費板塊韌性較強,且供應端難出現放量增加,對期價構成支撐。故我們認爲下半年鋅市或難出現趨勢性行情,節奏上或呈現先抑後揚,滬鋅主要運行區間在20000-24000元/噸,倫鋅主要運行區間在2600-3200美元/噸。

操作建議:累庫後逢高沽空,消費旺季逢低做多

風險提示:鋅礦供應進一步低於預期,消費超預期