簡

簡 繁

繁觀點小結

礦山與冶煉廠之間的博弈可能不如市場預期順利,國內礦山延遲復工導致我們下調了年初國內鋅精礦的增量預測;海外礦山受制於疫情影響,去年部分新增產能未能釋放,綜合各方面因素今年海外礦給到30萬噸增量。全球2021年礦依然是維持緊平衡狀態。因此TC會隨着礦端階段性緩解而上漲,但上漲並不一定順暢,且空間較爲有限。

初級消費端上半年訂單表現並不亮眼,但原料價格上漲導致下遊補庫意願較強,大幅去庫的表象實際上是庫存的轉移。下半年來看,伴隨專項債投放以及基建項目的落地,上半年由於成本高企而擱置的需求有望恢復,下遊開工率向上修復的概率會更大。

關於拋儲:目前已經拋售3萬噸鋅錠,基本以各地最高限價成交,鋅錠品質優良保存較好,下遊加工企業搶購一空。後續的拋儲計劃暫未公布。若繼續拋儲將打破鋅錠全年緊平衡的格局。若拋儲落幕,則緊平衡之下鋅的邊際較爲清晰,預計下半年鋅價震蕩運行,臨近四季度消費端與原料端或許會再助力鋅價階段性反彈。

關於限電問題:根據我們的調研,由於白鶴灘水電站在6月底正式投產發電,且豐水期來臨,短期內雲南地區電力短期內依然有所保障,鋅冶煉廠的擾動將逐步消散。但長期來看,由於未來雲南地區置換的水電鋁產能指標的增加(電解鋁單噸耗電在電解鋅的三倍以上,且量級達到數百萬噸),因此未來五年之內,像今年這樣的限電情況或將成爲常態。

關注點:下半年消費、拋儲的實際行動、碳排放政策對供應擾動。

2021H1市場聚焦的幾個問題

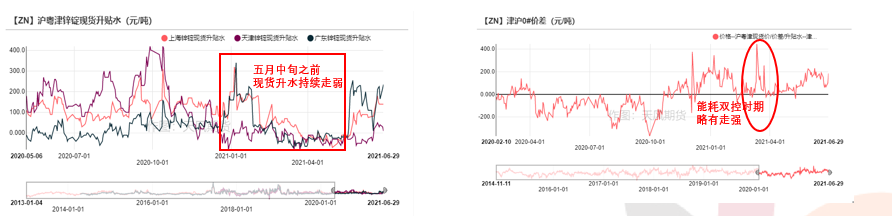

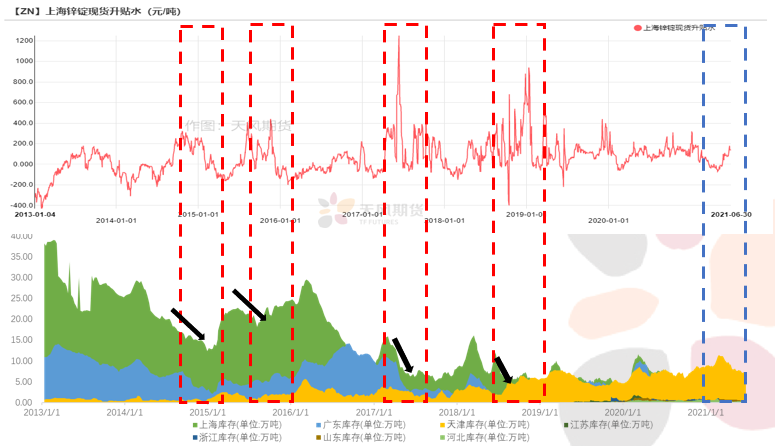

Q1.2021H1鋅現貨升水爲何低迷:三地分化

上半年國內三地現貨升貼水整體表現偏弱,但逐漸由趨同走向分化。

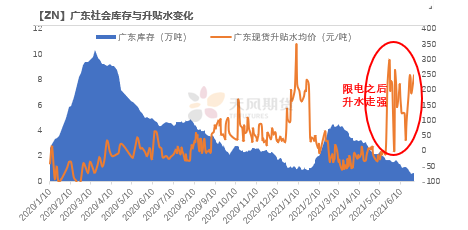

上海現貨供應商未受擾動,上半年供應相對穩定,同時進口鋅壓制升水,難以走強。而上半年內蒙“能耗雙控”的短暫擾動,帶動天津市場現貨短暫走強,但由於進口哈鋅量大壓制,以及上半年黑色價格走強導致天津地區下遊利潤倒掛,津滬價差再度走弱;而雲南地區的限電導致發往廣東的現貨量明顯減少,廣東地區在極低庫存的支撐下,升水迅速回升,滬粵價差在5-6月出現了明顯倒掛。

資料來源:天風期貨研究所

Q1.2021H1現貨升水爲何低迷:內外供應雙增

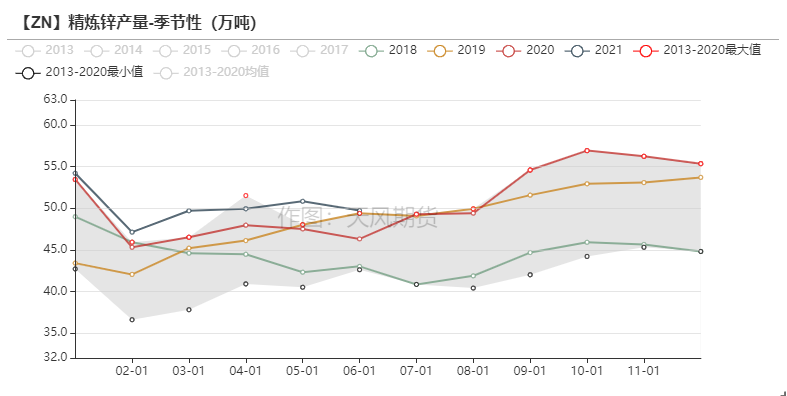

2021H1國內精煉鋅產量302.13萬噸,2020H1爲286.72萬噸,同比增加15.41萬噸,增速達到5.4%。

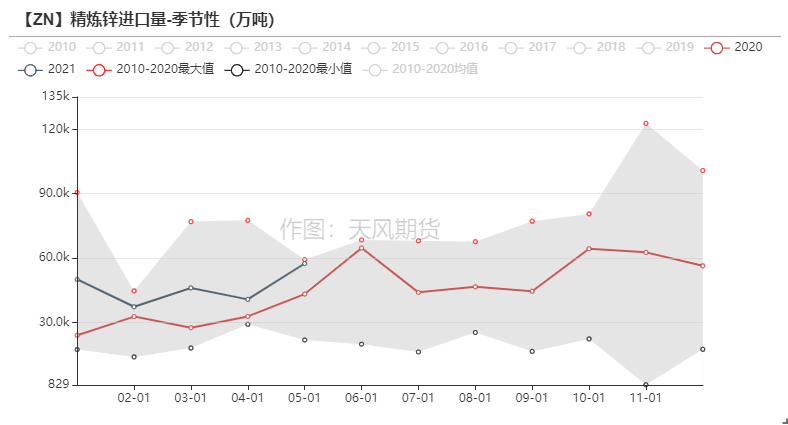

2021年1-5月累計精煉鋅淨進口量達到22.89萬噸,同比去年增加8.83萬噸。

即便假設6月進口量僅維持長單量3.5萬噸低量,1-6月的精煉鋅總供應也將達到328萬噸,相較2020H1增加20.95萬噸。

上半年雖有供應擾動頻發,但供應的增量已經十分可觀。一方面今年冶煉廠的利潤在逐步恢復,另一方面國內上半年幾波行情吸引進口鋅流入。總體來看市場貨源充裕是上半年現貨升水無法走強的主要原因。

資料來源:天風風雲

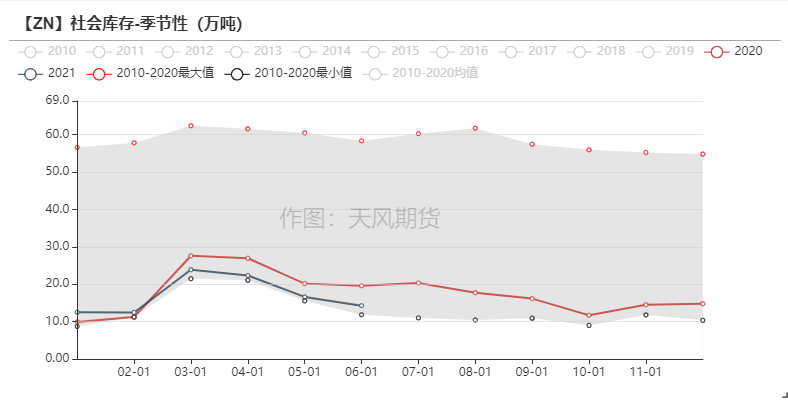

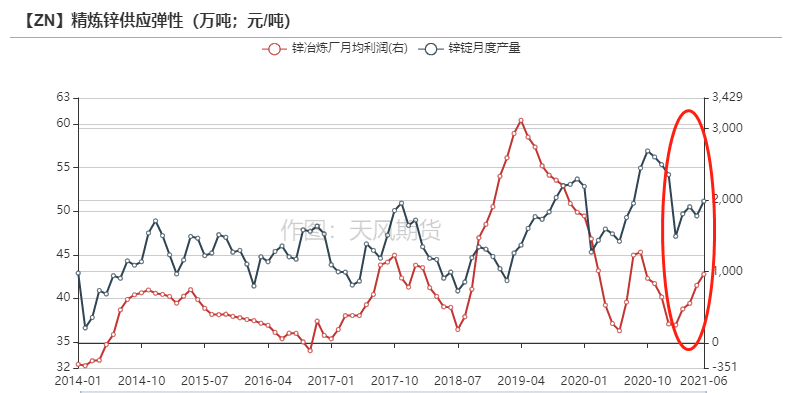

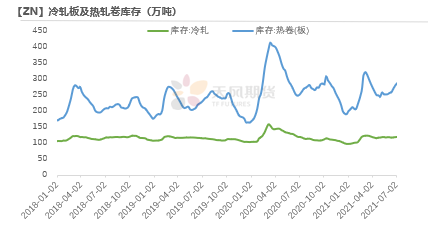

Q2.庫存都去哪裏了:利潤倒掛與去庫的悖論

上半年由於黑色系商品幾波行情推漲,冷軋板、熱卷等鍍鋅加工廠的原材料價格飆升,加之鋅價也居高不下,推動鍍鋅加工廠成本增長,利潤在一段時間內長期處於倒掛狀態。

而4-5月鍍鋅企業開工情況也確實出現了一段時間的轉弱。

但在主力消費端疲弱之時,社會庫存卻自3月起陸續去庫,且去庫幅度顯著,其中4月單月去庫6萬餘噸,國內社會庫存總量接近同期歷史低位。

資料來源:天風風雲

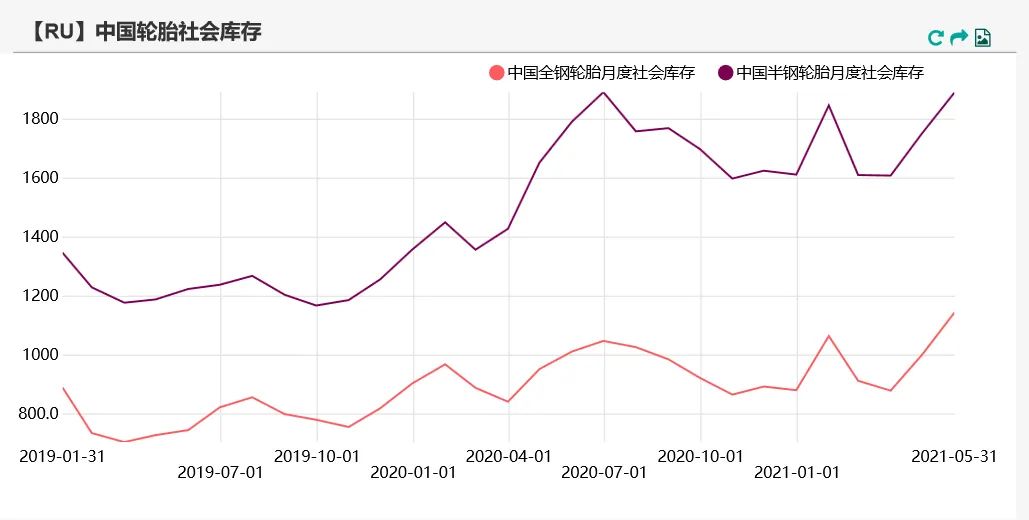

Q2.庫存都去哪裏了:庫存堆積下遊或終端

鍍鋅板卷社會庫存和輪胎的社會庫存都達到了僅次於2020年疫情期間的絕對高位,而同時初級消費端的鍍鋅、氧化鋅和合金企業,也在上半年內每一波鋅價回調的時候大量採購備庫,擡升了初級消費端企業的原料庫存。

另外,今年現貨升水走弱導致貿易商利潤微薄,部分冶煉廠直發下遊比例增加,導致入庫的直接減少。而出庫端一部分流向了實際消費,另一部分轉化爲下遊和終端的原料及成品庫存。

資料來源:天風風雲

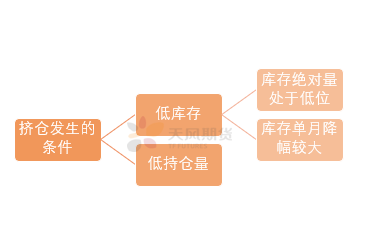

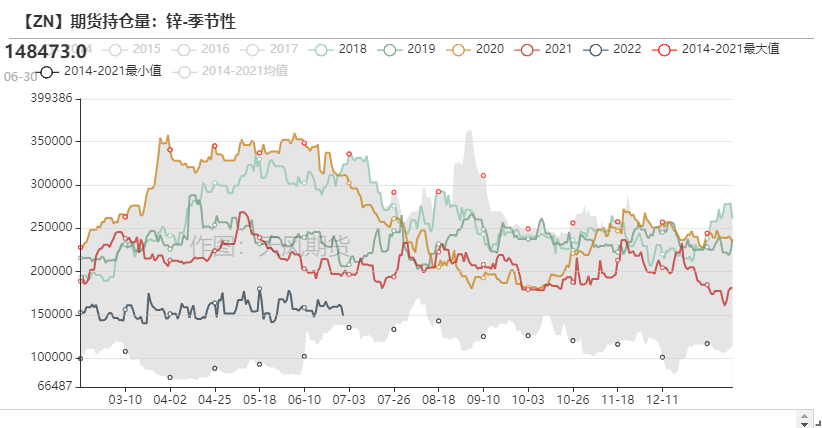

Q3.下半年是否有擠倉的可能性:持倉低

擠倉發生所需要的條件是低庫存和低持倉量。其中歷史的擠倉行情中,單月庫存迅速下降也提供了擠倉的機會(如2017年)。

目前低庫存的條件已經滿足,同時持倉量也達到近五年相對低位。但下半年累庫預期增強,因此若有擠倉可能性,也應該是在7月左右。再之後可能性較小。

資料來源:SMM,天風期貨研究所

Q3.下半年是否有擠倉的可能性:庫存低

資料來源:SMM,天風期貨研究所

Q4.國儲局有多少鋅錠可以拋:歷史回顧

資料來源:天風期貨研究所

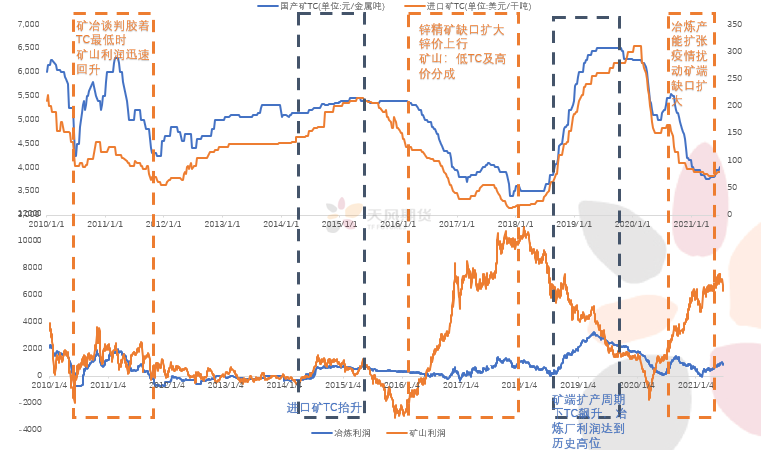

Q5. 下半年礦冶利潤將如何分配:TC回升但空間有限

資料來源:天風期貨研究所

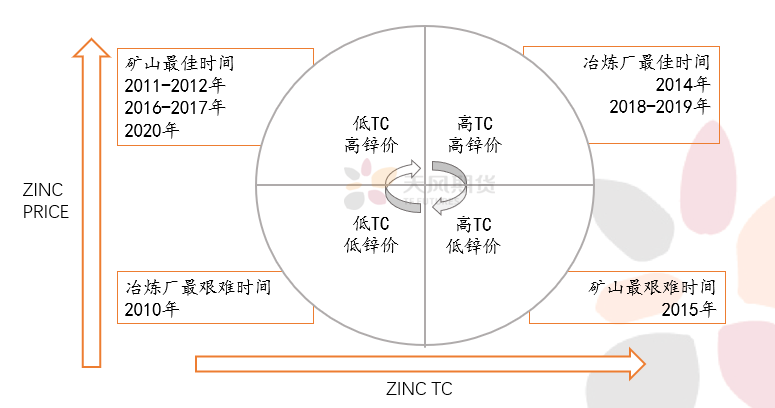

Q5. 下半年礦冶利潤將如何分配:礦冶四象限

資料來源:天風期貨研究所

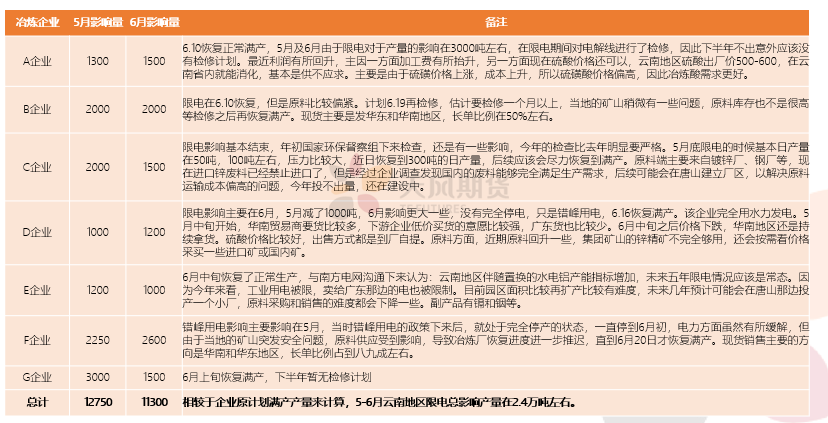

Q6.雲南限電的實際影響:雲南調研紀要

資料來源:天風期貨研究所

全球鋅精礦供需平衡表的推演

國內鋅精礦:全年增量面臨瓶頸

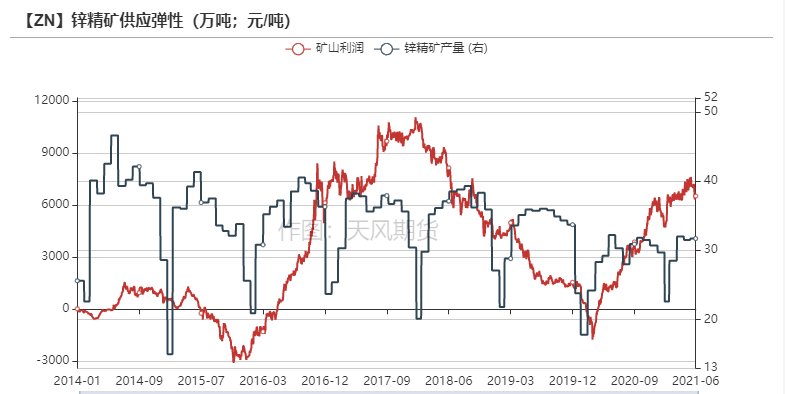

由於花垣地區礦權問題復雜,預計11萬噸產能無法投出。因此我們預計今年新增產能在10萬噸左右,但考慮到中小礦山減量以及礦山的投產周期,我們下調了國內礦增量的預測,預計增加4-5萬噸左右。

鋅精礦產量受環保政策、原礦品位影響較大,因此供應彈性並不顯著,但今年高利潤刺激下,礦山的生產意願理論上會增加。預計Q3國內礦山仍會在低TC的情況下放量,Q4面臨季節性因素產量或將下滑。

資料來源:SMM,天風期貨研究所

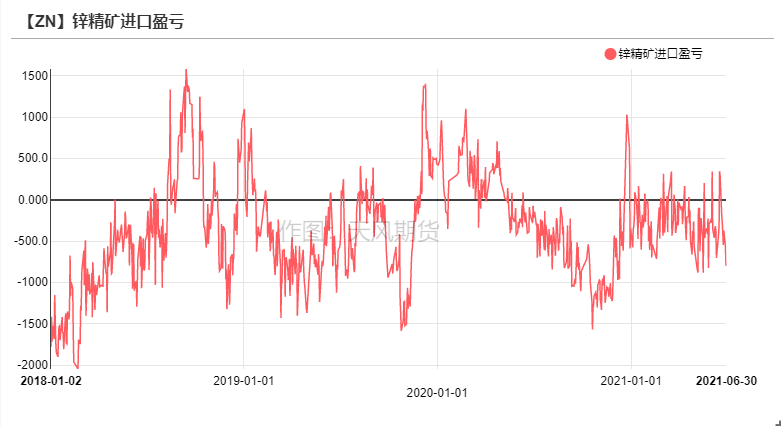

進口鋅精礦:依賴度在逐年上升

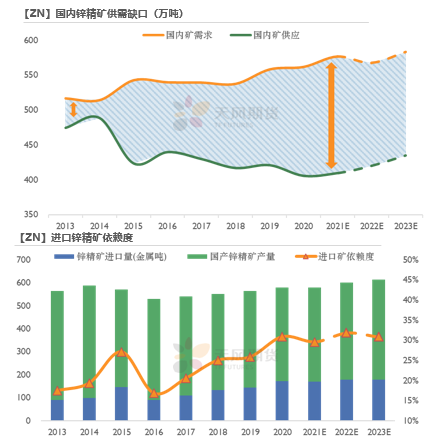

伴隨國內冶煉產能擴張,國內鋅精礦供需缺口不斷擴大;未來冶煉原料中二次物料佔比增加是大勢所趨,國內礦需求缺口將逐步收窄。進口鋅精礦依賴度自2016年起逐年攀升,在2020年達到頂峯,國內的低加工費吸引着海外鋅精礦流入。

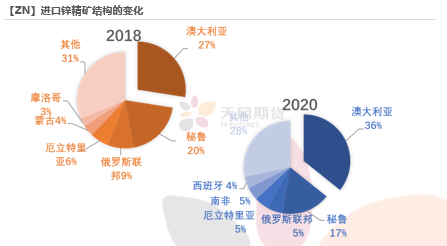

進口鋅精礦的來源國結構越來越趨於集中。澳大利亞和祕魯提供我國進口鋅精礦50%以上的需求,因此地緣政治等不確定性因素將更加重要。

資料來源:海關總署;天風期貨研究所

進口鋅精礦:H1進口礦不及預期 下半年或增加

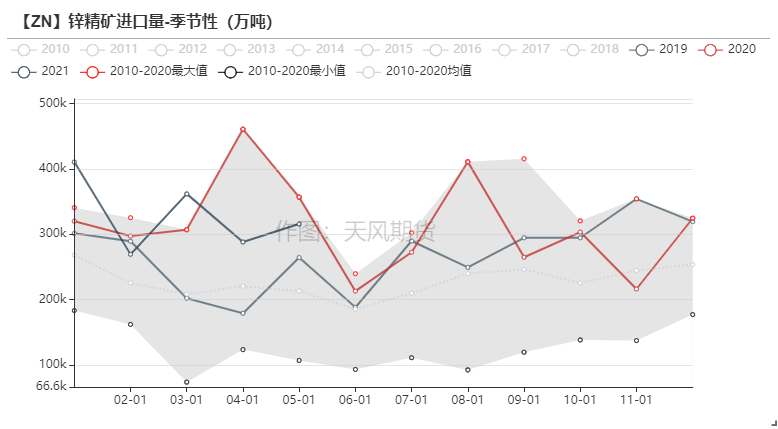

2021年1-5月進口鋅精礦累計164.54萬實物噸,同比2020年下降9.5%,絕對量減少17.18萬噸。

上半年鋅精礦進口窗口偶有開啓,進口量低於市場預期,也低於去年同期,導致國內原料格局在上半年一直維持較爲緊張的格局,而在六月的節點上來看,國內冶煉廠的需求相較上半年逐步恢復,對於進口鋅精礦的需求將環比上半年繼續增加。下半年預計進口鋅精礦環比增加的概率較大。全年來看與去年進口礦總量或基本相當。

資料來源:海關總署

礦消費量:下半年冶煉廠原料需求回升

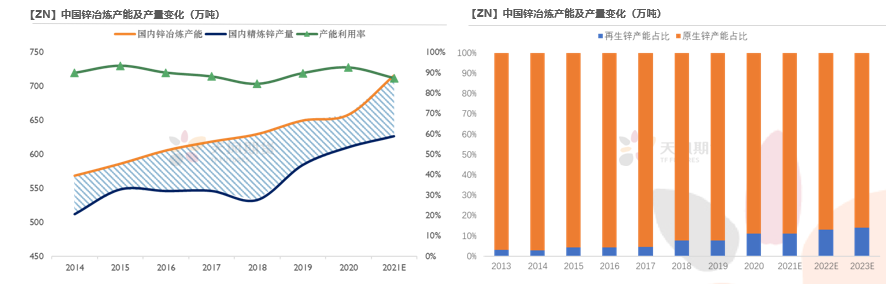

伴隨近年來國內鋅冶煉廠能不斷擴張,國內鋅精礦的消費量也不斷攀升。2021下半年的冶煉廠產量回升的概率較大,而四季度國內礦山再度收緊產量,預計國內鋅精礦供需缺口重新擴大,仍需進口礦的補充。

再生資源利用是未來的趨勢,國內廢料資源相對充裕且集中,因此近年來利用新廢料和舊廢料制造精煉鋅的佔比不斷提升,未來國內鋅精礦的消費量或許並不一定跟隨冶煉產能同步擴張。

資料來源:天風期貨研究所

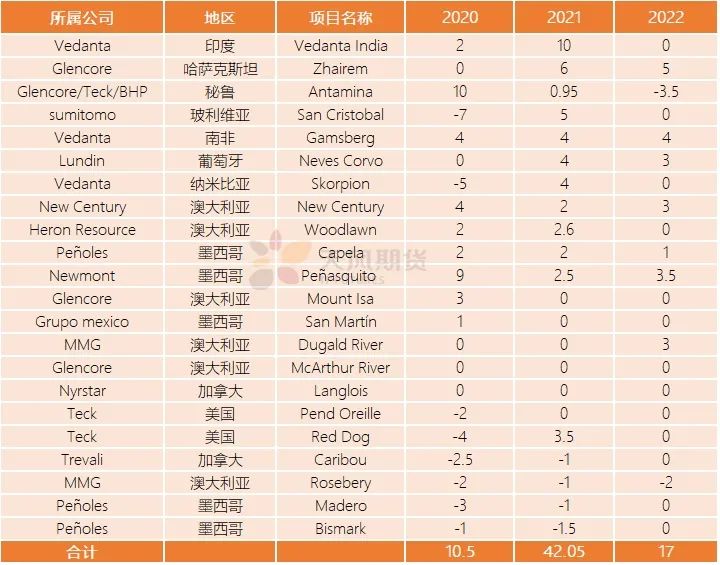

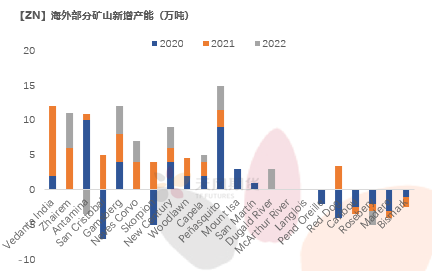

海外礦山新增產能:2020年的延遲投放集中在2021

2020年因疫情而延遲投放的新增產能集中在2021年投放,上半年礦山利潤豐厚,海外礦山投產意願較爲積極。考慮到下半年仍有部分礦山積極投產,加之部分中小礦山會有礦石品位下降的減量抵消,海外全年鋅精礦增量均衡給到30萬噸左右。

資料來源:天風期貨研究所,公開資料

全球鋅精礦平衡表

資料來源:CRU;天風期貨研究所

全球精煉鋅供需平衡表的推演

冶煉新增總量:下半年新增產能計劃下調

2020年底國內冶煉廠新投產能和今年預計要投產的冶煉新增產能總量不小,但年初至今主要增量仍由新疆紫金貢獻。其他新投產能的實際增量主要集中在三四季度,原計劃今年投產的部分中小型冶煉廠由於手續、資金以及原料問題幹擾投產進度,總體來看相較年初預測,我們將新增產量小幅下調,而冶煉利潤修復下,預計全年產量增長達到20萬噸。

資料來源:天風期貨研究所

冶煉總體增量:Q3預計仍然放量 Q4或略有回落

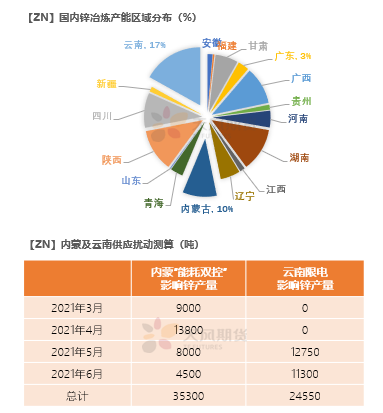

內蒙古鋅品產能67.5wt;佔比全國鋅冶煉產能10%。全年影響3.5萬噸左右。雲南鋅品產能115wt;佔比全國鋅冶煉產能17%,限電影響主要集中在5-6月,影響精煉鋅釋放2.45萬噸左右。

上半年產量相較去年同期增加15萬噸,供應增速高達5.4% 。三季度伴隨冶煉利潤的修復和限電擾動的平息預計產量將繼續釋放,但“能耗雙控”考核要求企業月度或季度產量不得高於去年同期。預計礦端冬儲及碳排放政策年底或許會再度對產量增長有所擾動。

資料來源:天風期貨研究所所

海外冶煉增量:新增項目有限

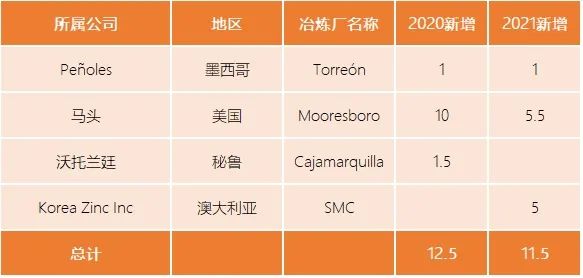

2021年海外冶煉新增產能有限,馬頭公司的再生鋅廠擴產計劃貢獻年內主要新增冶煉產能,墨西哥的託雷翁計劃少量擴產。

此外,高麗亞鉛在澳大利亞的擴產項目計劃在2021年11月達到30萬噸/年的生產計劃,貢獻的新增產量預計在年底才能有所釋放。

綜合來看,中國以外的鋅冶煉廠擴產幅度有限,全年再生與原生鋅新增總量給到5-7萬噸左右。

資料來源:天風期貨研究所,公開資料

鋅消費的分析及測算

初端消費:H2鍍鋅內需回暖 出口或走弱

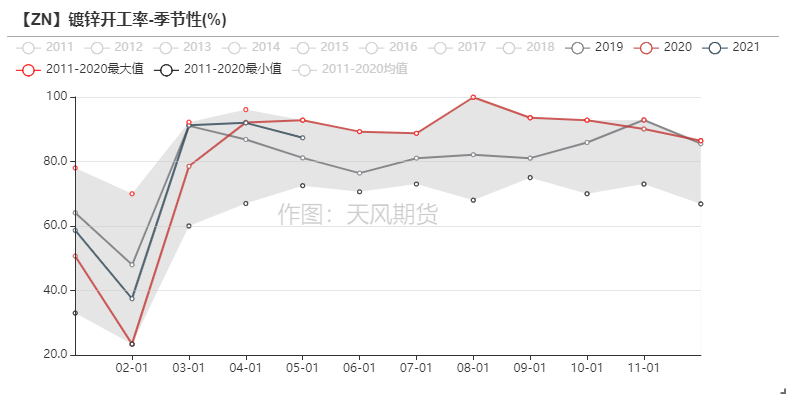

H1由於黑色系商品原料價格高企,鍍鋅板廠利潤微薄,鍍鋅結構件及鍍鋅管企業利潤倒掛,傳導至終端訂單。上半年鍍鋅結構件企業開工率普遍維持低位,熱卷及冷軋庫存高企。

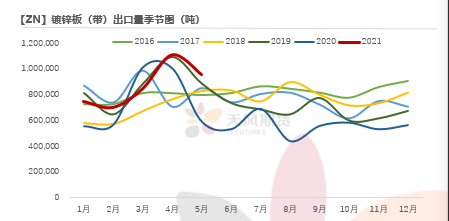

但上半年外需火爆,出口鍍鋅板帶量在4月創下單月歷史新高,消化了部分國內的庫存。下半年鍍鋅企業補庫和補訂單的背景下,開工環比上半年走強的概率較高,但內需回升後或許會對出口有一定削弱,同時今年鍍鋅產品出口退稅或許對下半年出口的影響或逐步體現。

資料來源:天風期貨研究所,wind

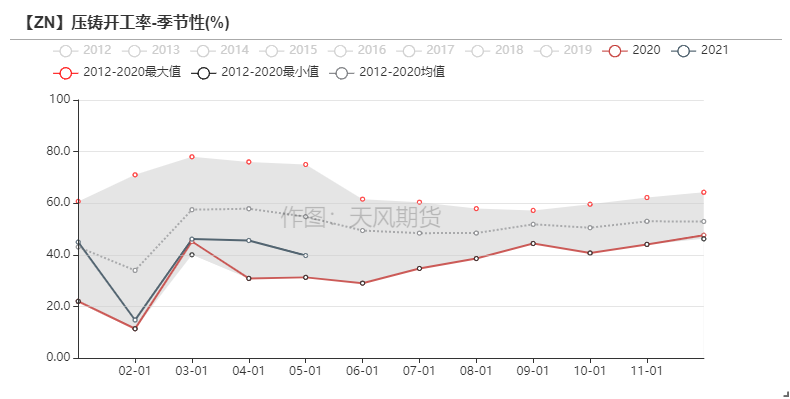

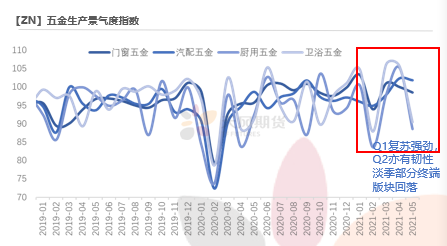

初端消費:壓鑄鋅合金韌性偏強

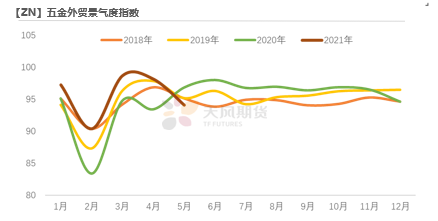

2021H1行業景氣度迅速回升,以衛浴五金、門窗五金等耗鋅較多的版塊爲明顯提振,帶動合金企業積極備貨的意願。相較於疲弱的鍍鋅,以合金爲主的華南地區升水與鍍鋅爲主的華北地區升水表現形成鮮明強弱對比。壓鑄合金上半年內需出口表現均亮眼,外貿訂單景氣度指數達到近年新高,但從傳統合金企業開工率來看依然有增長的空間,H2依然是冶煉廠合金與傳統合金企業的博弈,內外雙強的格局預計在Q3重現。

資料來源:天風期貨研究所,wind

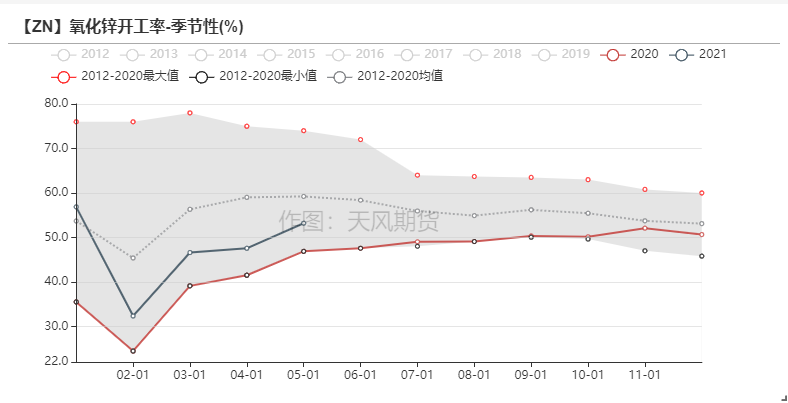

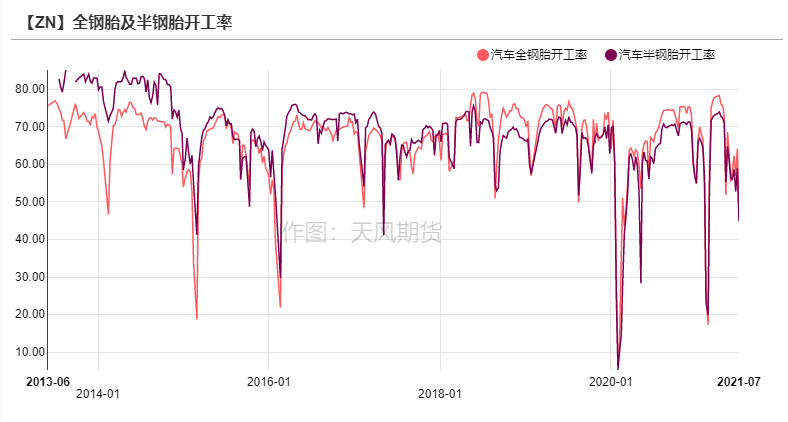

初端消費:氧化鋅增量難言樂觀

氧化鋅企業上半年開工率平穩回升,訂單也維持常量,但由於輪胎企業庫存偏高,且終端需求迎來淡季,表現較弱。

下半年來看,輪胎企業預計要以去化庫存爲主,將帶來氧化鋅企業訂單情況難言樂觀。

此外,在“缺芯”影響下,中汽協預計全國汽車產量或環比減少100萬輛以上,將進一步打擊氧化鋅終端需求。

資料來源:天風風雲,SMM,wind

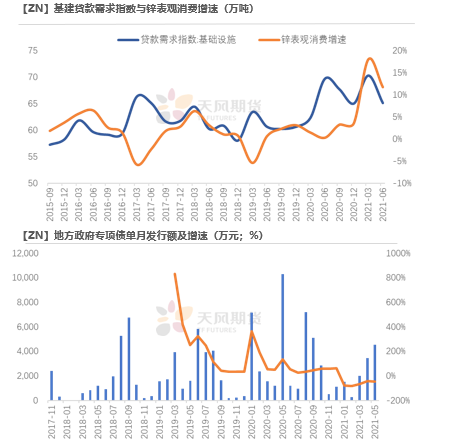

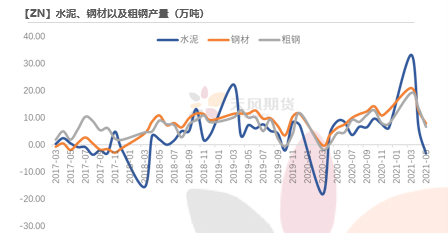

基建:下半年有望再發力

基建貸款需求指數反映真實的基建項目開工情況,二季度回落與水泥鋼材和粗鋼的產量回落明顯呼應,而下半年來看,基建貸款需求指數的季節性規律(除2020年),體現爲二季度回落,三季度有所返升。再結合今年地方政府專項債的發行節奏,1-5月累計發行額僅一億餘元,僅完成全年目標的1/3,下半年專項債加大力度投放的概率偏大,將進一步支撐基建項目發力。

資料來源:天風期貨研究所,wind

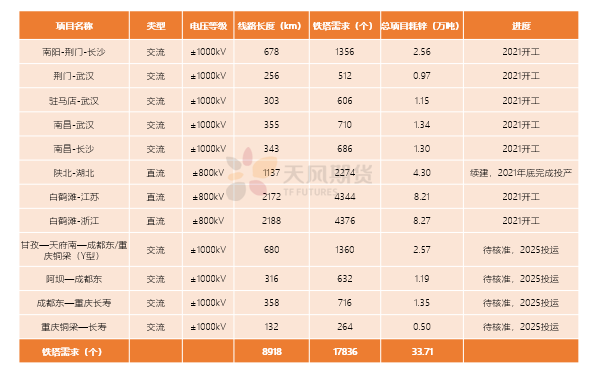

2021-2025特高壓耗鋅量測算:每年拉動6.7wt

依據線路總長度及新建塔基總數測算,平均需要新建鐵塔2基/公裏。按照國標《輸電線路鐵塔制造技術條件》中對鐵塔熱鍍鋅層厚度的要求是:若鍍件厚度≥5mm,熱鍍鋅層最小平均厚度爲70μm,最小平均附着量爲610g/㎡;據相關測算,熱浸鍍鋅鐵塔按鋼材重量耗鋅量在30KG/T。

2021-2025我國特高壓鐵塔需求預計總耗鋅量在33.71萬噸左右,平均每年帶動鋅消費在6.74萬噸左右。

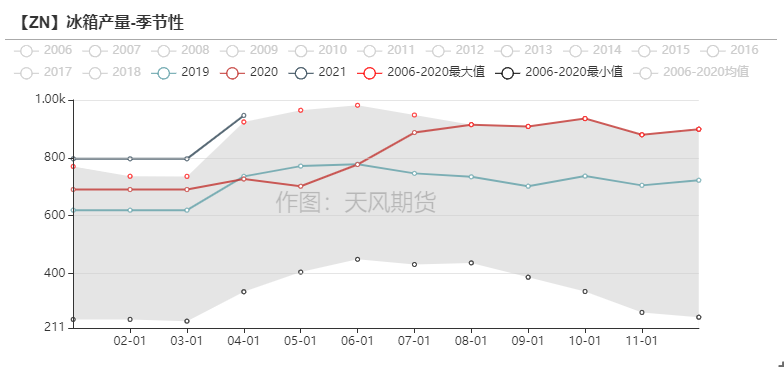

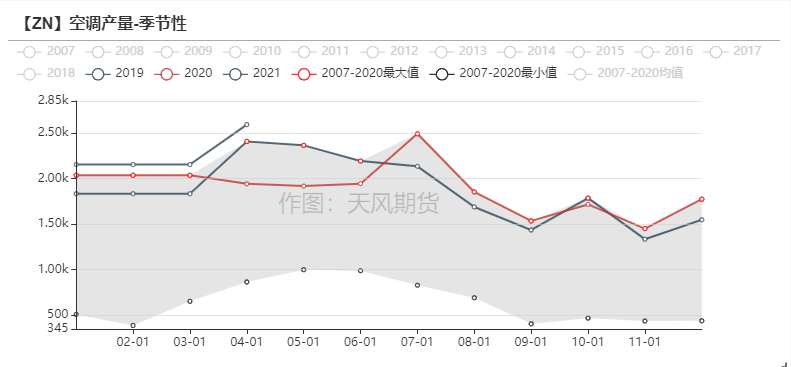

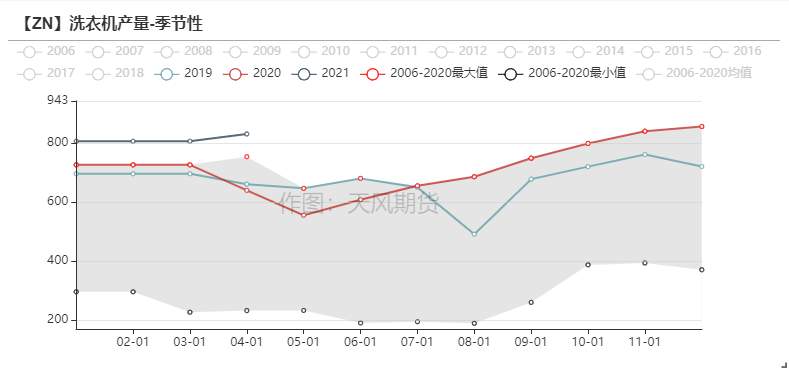

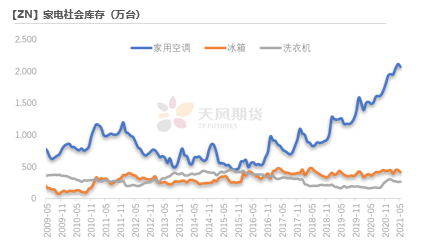

家電:H1產量創新高 空調庫存矚目

上半年家用空調、冰箱以及洗衣機單月產量都刷新了歷史單月產量高位。下半年預計增速會有所放緩。

此外,家用空調的庫存在2019年就開始增加,內銷及外銷都面臨較大壓力,加之2020年疫情的影響,家用空調庫存達到歷史高位。在今年家電用主要原料銅鋅都漲價的背景下,下半年空調面臨去庫的壓力較大,預計產量繼續增加的概率會偏小。

資料來源:天風期貨研究所,wind

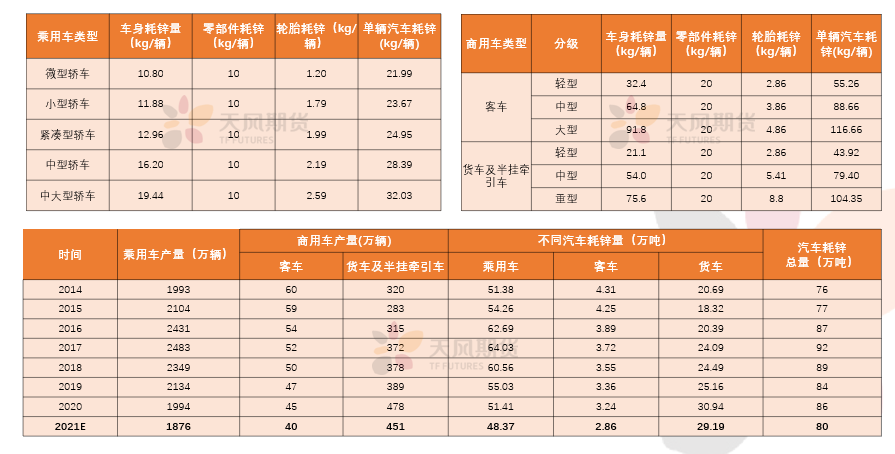

汽車耗鋅測算:2021年汽車耗鋅80wt

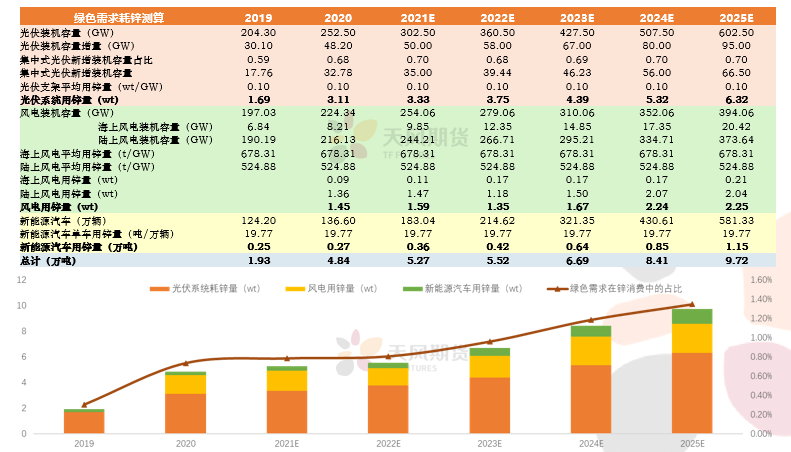

綠色需求對鋅消費的帶動:5-9萬噸/年

資料來源:天風期貨研究所

全球鋅平衡表

資料來源:CRU;天風期貨研究所