簡

簡 繁

繁鋅:供需之下 暗涌流動

觀點小結

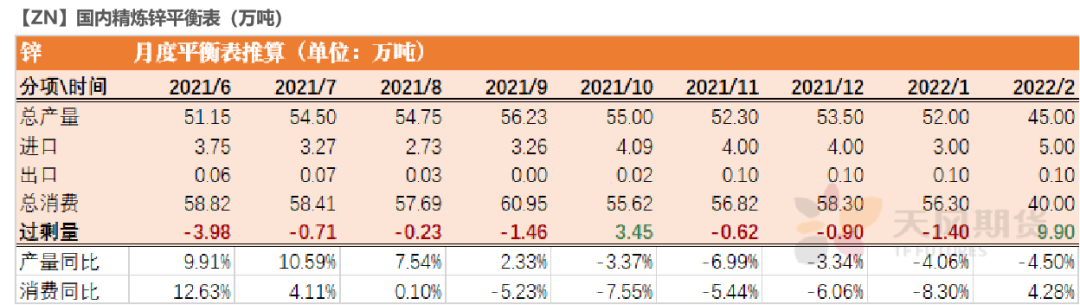

11月以來國內冶煉廠復產及投產進度加快,同時河北地區鋼廠限產對於鍍鋅板卷需求預計有一定影響。四季度需求下行與供應恢復共振,預計四季度鋅錠小幅過剩,但由於前期供需仍有缺口,預計到年底前累庫幅度仍將有限。由於冶煉端增產與部分北方礦山冬季關停加劇了原料端的博弈,預計下月國內加工費或仍有下調可能性,但空間或較爲有限。

上周LME鋅庫存下降7675噸至18.25萬噸。國內社會庫存增加0.74萬噸至13.52萬噸。保稅區庫存下降0.03萬噸至2.54萬噸

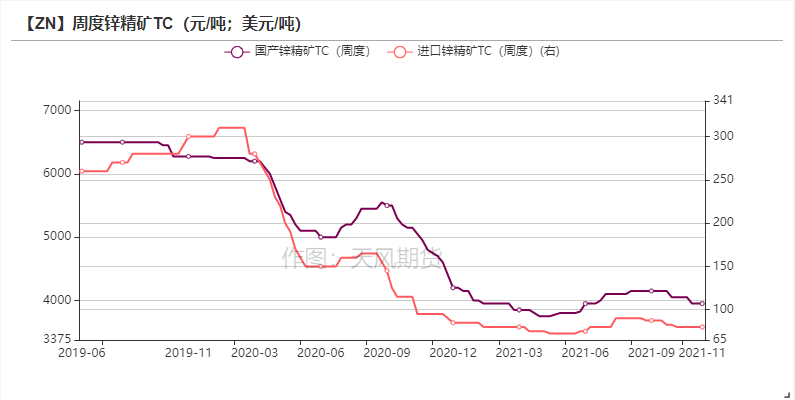

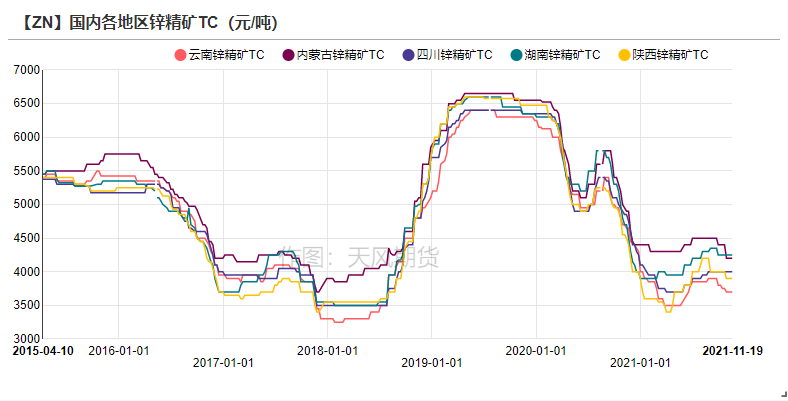

上周國內平均鋅精礦TC持平3950元/金屬噸,進口礦TC持平80美元/噸。

操作建議及邏輯:觀望。冶煉端環比逐步恢復,同時歐美地區消費較爲強勁,東南亞地區逐步復蘇,預計外強內弱格局短期將仍持續。國內煤炭價格受到調控,冶煉成本受到控制,部分地區限電情況趨鬆,限電減產情況減少,但進口預計難以流入,國內供應總體恢復預計有限。消費端來看,國內鍍鋅企業訂單不佳,加之河北鋼廠限產,或將對鍍鋅消費有一定拖累。四季度庫存或小幅累增,但仍需關注海外能源問題帶來的風險。

關注點:拋儲、歐洲電價、消費不及預期。

上周焦點:

河北鋼企開始限產 冶煉復產陸續推進

上周焦點:供應恢復中 鋼廠或限產

* 上周,兩部門在文件中要求:11月15日起京津冀及周邊地區鋼企限產30%,爲期4個月。該方案明確對河北省境內(包含天津)的鋼鐵冶煉企業實施錯峯生產。實施時間爲2021年11月15日至2022年3月15日。

* 河北鋼廠限產若按文件執行,預計將影響平均每月7000-9000噸左右的鋅消費量,每個月影響量各有不同。2021年四季度國內鋅錠從小幅短缺轉變爲小幅過剩。預計四季度國內庫存環比小幅累增。明年一季度的表觀消費增速預計將小幅下降,預計去庫的拐點也要相較往年延後一些。詳細分析可參考專題報告《熱點速覽:河北鋼廠限產對鍍鋅有何影響?》

* 上周冶煉增產,廣西某中型鋅冶煉廠(10wt/a)順利投產,目前爲試生產階段,日均產量爲90-100噸左右,後續將逐步提產運行;內蒙古某大中型鉛鋅冶煉廠(14wt/a)復產,前期由於事故原因停產兩月有餘,原計劃在十月底復產;貴州某再生鋅冶煉廠(3wt/a)正式投產,當前日均達產30噸左右,預計後續將逐步提產運行。

* 上周冶煉減產,陝西某大型冶煉廠由於環保問題減產,影響量200噸/日,持續時長未知;此外湖南與江西某煉廠將如期檢修。

冶煉利潤走弱 復產進度持續

海外升水回升 國內近月轉變結構

* 上周鋅價偏弱運行,周內滬鋅主力合約開於23245元/噸,周內高點23400元/噸,低點22250元/噸,收於22810元/噸,周跌幅2.29%。上周倫鋅開於3275.5美元/噸,收於3230美元/噸,跌幅1.19% 。

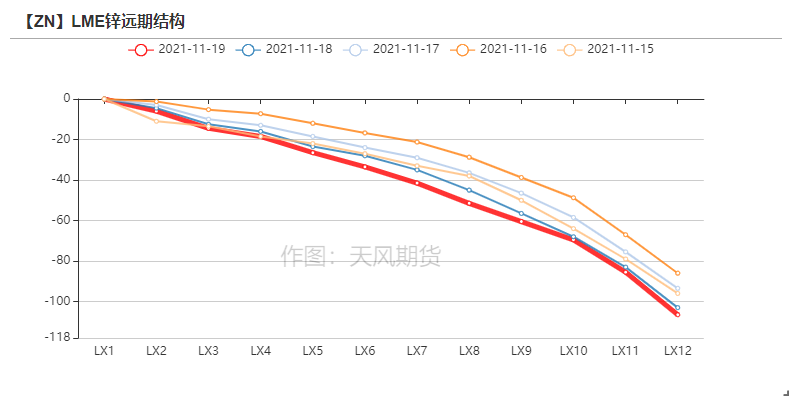

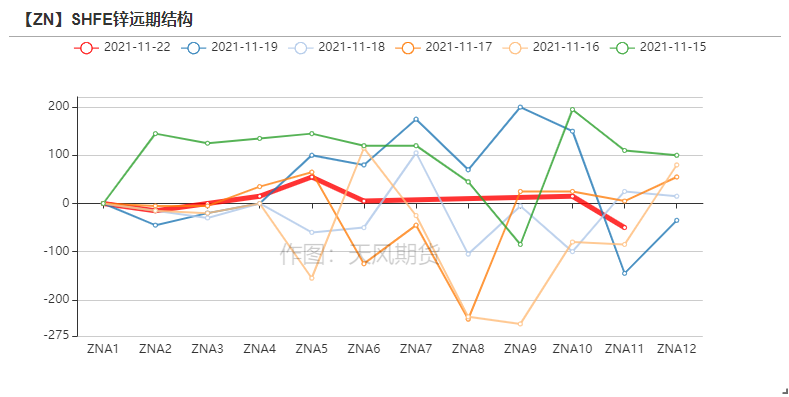

* 結構上看,LME鋅0-3升貼水拉漲至44.5美元/噸附近,國內近月轉爲contango結構。

資料來源:天風風雲

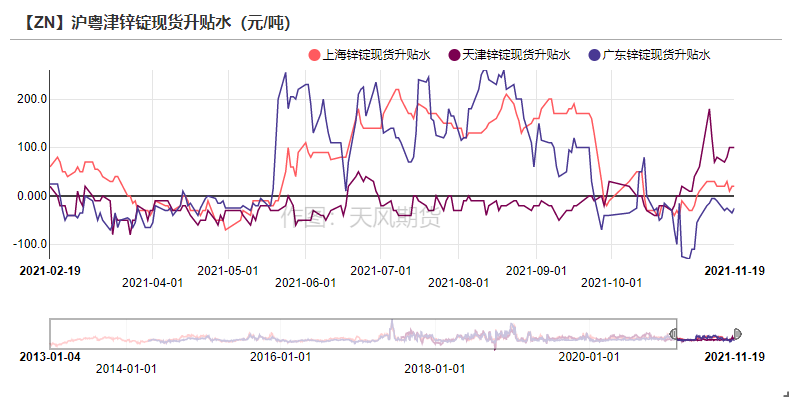

三地現貨升水回落

* 上周鋅價震蕩下行。上海地區整體交投偏向清淡,上半周貿易商挺價出貨但下遊企業逢低少量採購,現貨升水小幅回落;廣東地區貼水較上周擴大,廣東地區到貨增加導致庫存累增,貿易商出貨壓力增大,而下遊需求鮮有增量,現貨交投表現疲弱;天津地區升水高位回落,在內蒙古等地區物流運輸逐步恢復的情況下,市場到貨增加,而黑色需求轉差也拖累了鍍鋅消費走弱。

資料來源:天風風雲

10月進口鋅精礦同環比增長

* 上周國內平均鋅精礦TC持平3950元/金屬噸,進口礦TC持平80美元/噸。預計冬儲壓力將導致下月國內加工費小幅下調。進口礦報價較低,國內冶煉廠接受意願較爲有限。

* 據海關總署,10月國內鋅精礦進口量爲31.76萬實物噸,同比增長4.7%,環比增長24.8%,1-10月進口鋅精礦累計同比下降7.4%。

資料來源:天風風雲

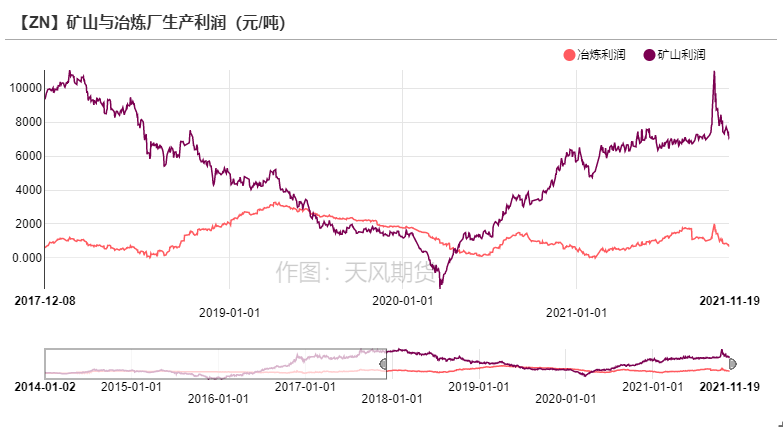

冶煉利潤與產量出現背離

* 上周廣西某冶煉廠順利投產,目前爲試生產階段,日均產量爲90-100噸左右,後續將逐步提產運行;內蒙古某冶煉廠復產,前期由於事故原因停產兩月有餘;貴州某再生鋅冶煉廠投產,當前日均達產30噸左右。此外陝西某大型冶煉廠由於環保問題減產,影響量200噸/日,持續時長未知;此外湖南與江西某煉廠將如期檢修。

* 精煉鋅產量增減相抵之下預計12月供應端環比增加,伴隨部分高寒地區礦山陸續關停,預計礦端緊張程度或有加劇。

資料來源:天風風雲

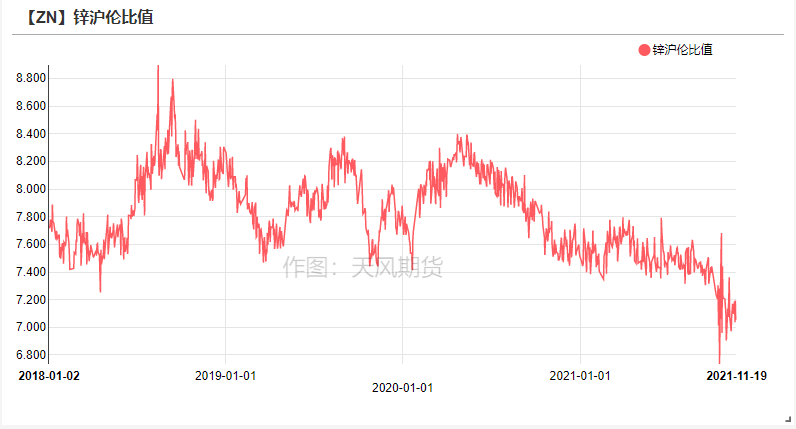

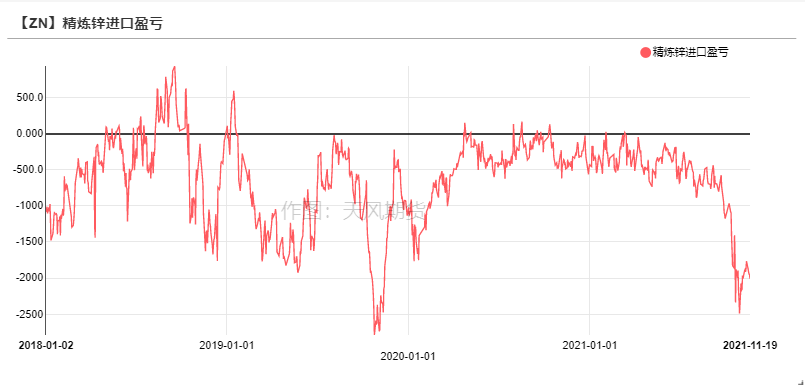

進口虧損持續低位 進口難流入

進口虧損持續低位 進口難流入

* 上周滬倫比值偏弱震蕩,精煉鋅進口虧損略有收窄,但仍處於2000元/噸附近。短期來看伴隨國內冶煉端逐步恢復,以及需求端受到的限制,預計國內對於進口鋅需求將再度下滑。

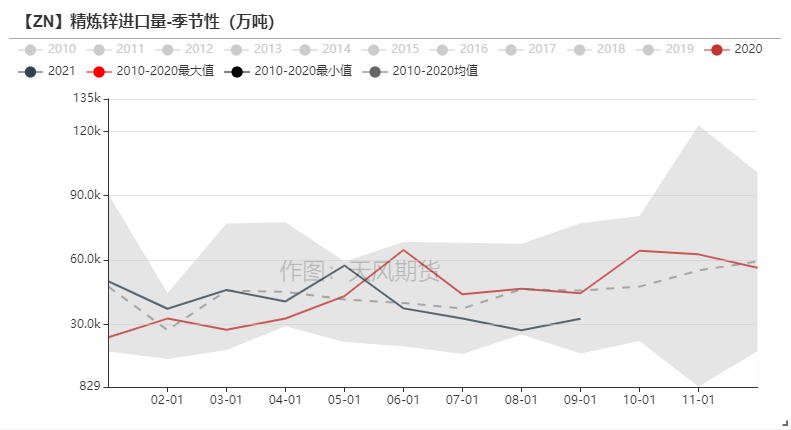

* 10月國內進口精煉鋅4.10萬噸,1-10月累計同比下降4.62%,截止10月,國內精煉鋅進口量累計增速首次由正轉負,預計11月進口量也仍然較爲低迷。

資料來源:天風風雲

鍍鋅結構件利潤回升 合金與氧化鋅回暖

鍍鋅:鍍鋅板持穩 結構件好轉

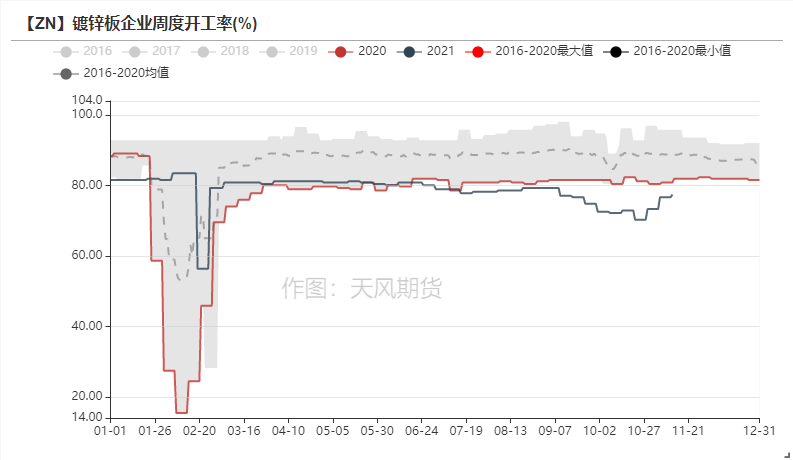

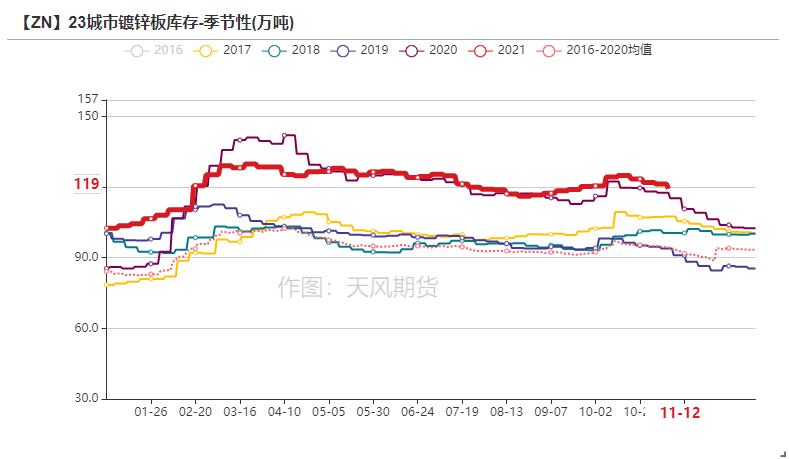

* 鍍鋅板方面,上周冷軋降庫1.53萬噸至121.27萬噸,熱卷庫存下降3.88萬噸至240.94萬噸。部分鋼廠限產影響入庫量,同時價格下跌繼續帶動去庫,導致冷熱庫存均下降。鍍鋅板企業周度開工情況持平上周,但後續仍需關注文件實施後是否會有影響。

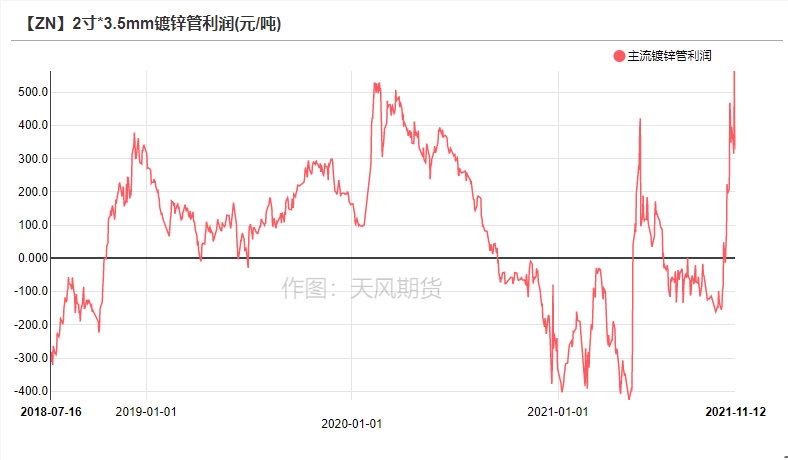

* 鍍鋅管利潤持續修復,鍍鋅結構件企業開工率環比上周明顯好轉。原料價格下跌提振鍍鋅管企業採購備貨意願。

資料來源:天風風雲,SMM,mysteel

壓鑄鋅合金:開工環比好轉

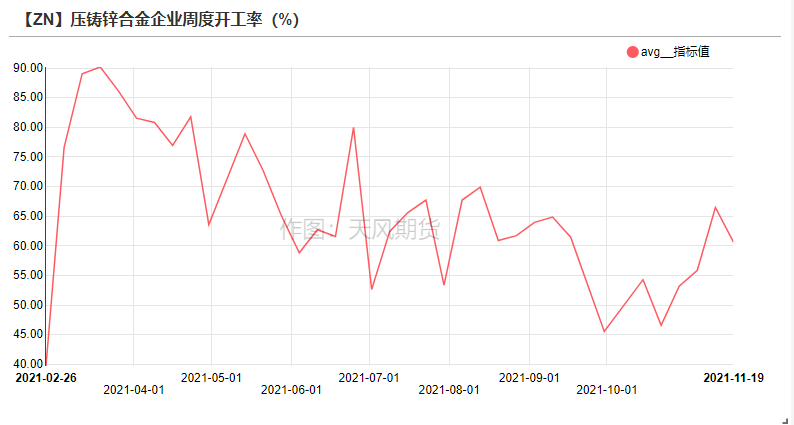

* 上周壓鑄鋅合金企業開工率環比有所下降,即便鋅價回落至偏低水平仍未明顯帶動終端訂單增長。總體來看,臨近年底部分中小企業回款困難,資金壓力偏大,多以消化成品庫存爲主;而大型合金企業訂單增量也較爲有限,華南地區衛浴訂單相對持穩,汽配版塊訂單增加,其他版塊訂單有所下降。總體來看合金企業本周訂單及開工情況相較上周有明顯轉差。

資料來源:天風風雲,SMM

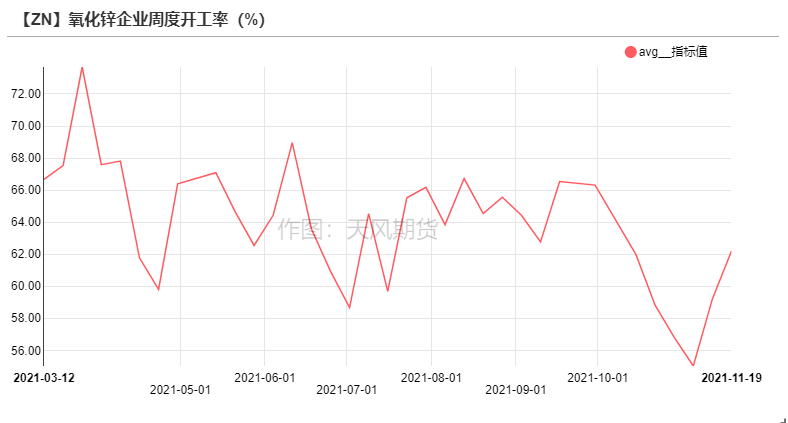

氧化鋅:終端訂單出現回暖跡象

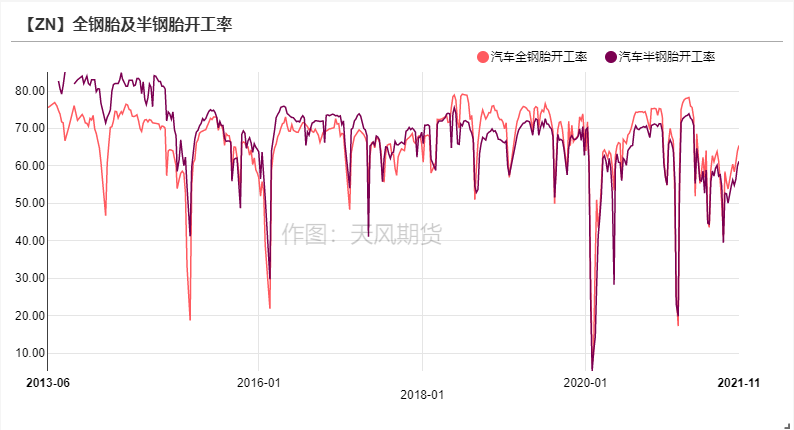

* 上周氧化鋅版塊開工率持續回暖,國內全鋼胎及半鋼胎企業開工率穩步回升,可以看到在芯片產能逐步恢復的進程中,汽車版塊也在逐步復蘇,華東及華中地區氧化鋅訂單增速較爲顯著。其他版塊如醫藥、陶瓷等,訂單情況環比走弱,增減相抵之下氧化鋅企業開工好轉,

資料來源:天風風雲,SMM

終端數據一覽

資料來源:天風風雲

國內小幅累庫 LME庫存下降

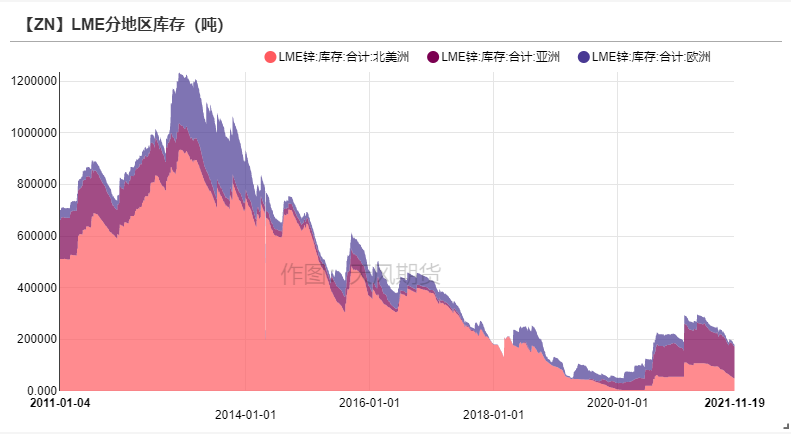

* 上周LME鋅庫存下降7675噸至18.25萬噸。

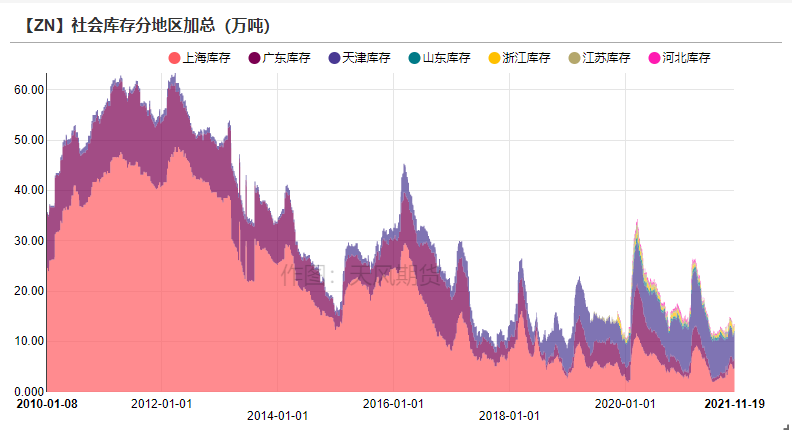

* 國內社會庫存增加0.74萬噸至13.52萬噸。

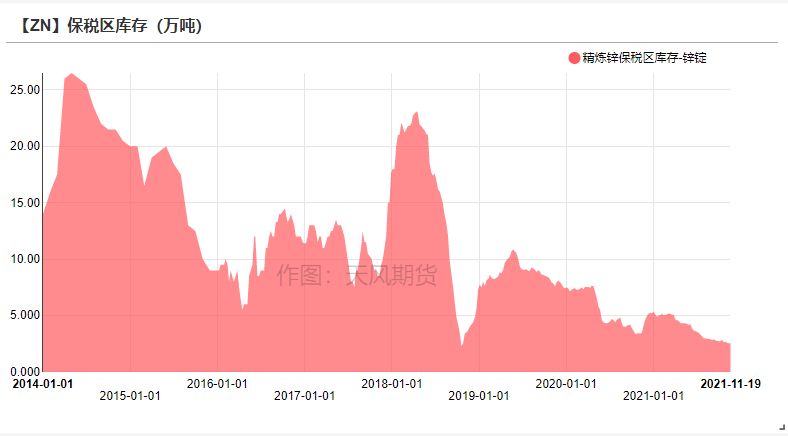

* 保稅區庫存下降0.03萬噸至2.54萬噸

資料來源:天風風雲

平衡&展望

*上周總結:11月以來國內冶煉廠復產及投產進度加快,同時河北地區鋼廠限產對於鍍鋅板卷需求預計有一定影響。四季度需求下行與供應恢復共振,預計四季度鋅錠小幅過剩,但由於前期供需仍有缺口,預計到年底前累庫幅度仍將有限。由於冶煉端增產與部分北方礦山冬季關停加劇了原料端的博弈,預計下月國內加工費或仍有下調可能性,但空間或較爲有限。