簡

簡 繁

繁

一、策略提示

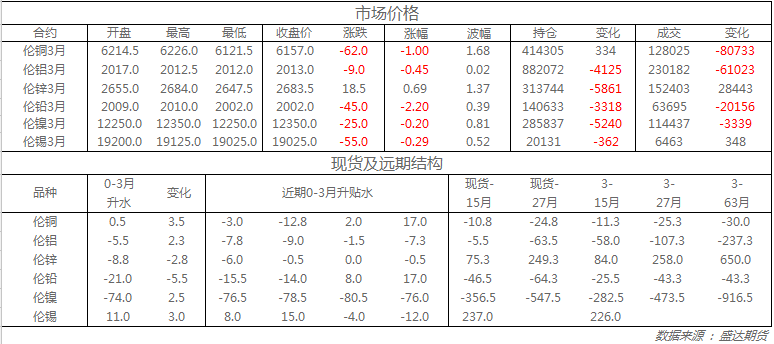

滬鋅:近期伴隨進口礦的流入及國內礦山穩定生產下,國內原料供應較爲充裕,國內外鋅精礦加工費錄得明顯提高,疊加近期鋅價連續走高和年底煉廠衝量,後期產量或將繼續保持增長;近期進口盈利窗口的打開使得保稅區庫存持續流入國內市場,本周上期所和三地社會庫存較節前均錄得大幅增長;9月份汽車產銷數據的大幅回落和壓鑄鋅合金企業開工率的明顯下滑顯示下遊需求仍然偏弱,滬鋅經過近期的連續上漲後,上方承壓明顯,建議滬鋅1812合約在22250—22750元/噸區間逢高沽空,突破23400元/噸止損,目標位19500—20000元/噸。

二、隔夜市場表現

三、LME庫存狀況

四、隔夜外盤綜述

收盤倫銅下跌1.0%至6157美元;倫鋁下跌0.4%至2013美元;倫鋅上漲0.7%至2683.5美元;倫鉛下跌2.2%至2002美元;倫錫上漲0.3%至19025美元;倫鎳下跌0.2%至12350美元;

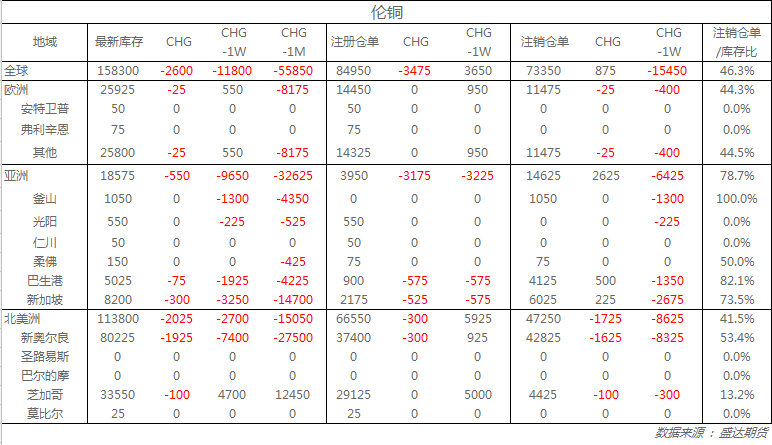

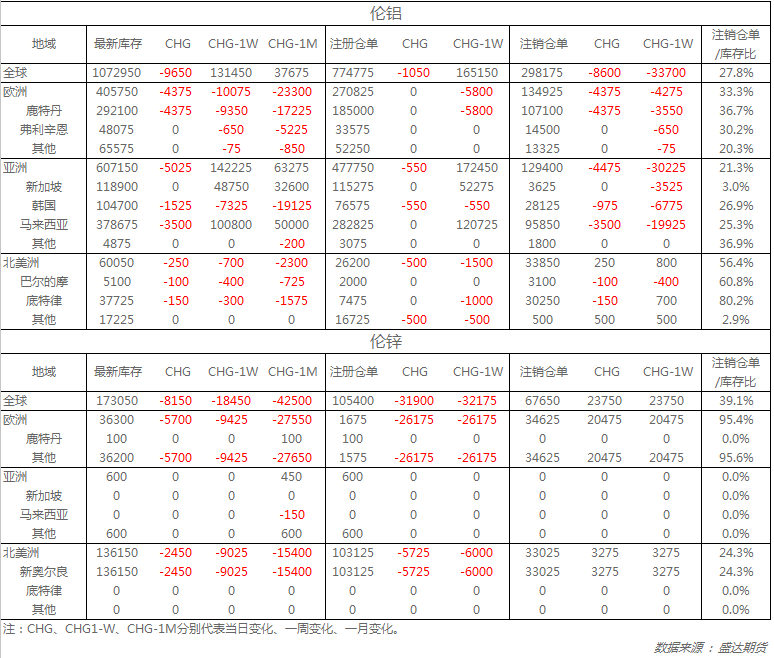

從庫存來看,昨日倫銅庫存減少2600噸至158300噸;倫鋁庫存減少9650噸至1072950噸;倫鋅庫存減少8150噸至173050噸。

五、重要信息

1、美國鋁業稱中國需求放緩 預計全年鋁產量過剩

美國鋁業以中國需求爲由降低了對全球鋁市場需求的預期,預計鋁、氧化鋁全年爲供應缺口,鋁土礦爲供應過剩。預計全年全球鋁需求增長3.75%-4.75%,此前預測增長4.25%-5.25%。預計全年全球鋁供應缺口100萬-140萬噸,此前預測110萬-150萬噸。預計全年全球氧化鋁供應缺口爲40萬噸-120萬噸,此前預測爲20萬噸-100萬噸.

2、無錫鞏義庫存下降較多 消費地鋁錠庫存減3.0萬噸

10月18日,SMM統計國內電解鋁消費地庫存(含SHFE倉單):上海地區35.4萬噸,無錫地區67.3萬噸,杭州地區9.7萬噸,鞏義地區10.7萬噸,南海地區25.0萬噸,天津5.4萬噸,臨沂2.4萬噸,重慶2.4萬噸,消費地鋁錠庫存合計158.3萬噸,環比10月11日減少3.0萬噸。本周所降庫存量大於國慶期間的庫存增量。

3、力拓削減2018鋁產量目標至340-350萬噸

力拓(Rio Tinto)周二宣布,受加拿大Becancour冶煉廠工業行動影響,將2018年鋁產量目標下調4.2%至340-350萬噸。公司三季度季報中顯示,此前公司的預定目標是350-370萬噸。公司還修正了全年鋁土礦產量,將預期份額從4900-5100萬噸提高到5000-5100萬噸。預計2018年氧化鋁產量將達到800-820萬噸。

今日鋅價微信推送

關注九商雲匯回復鋅價格