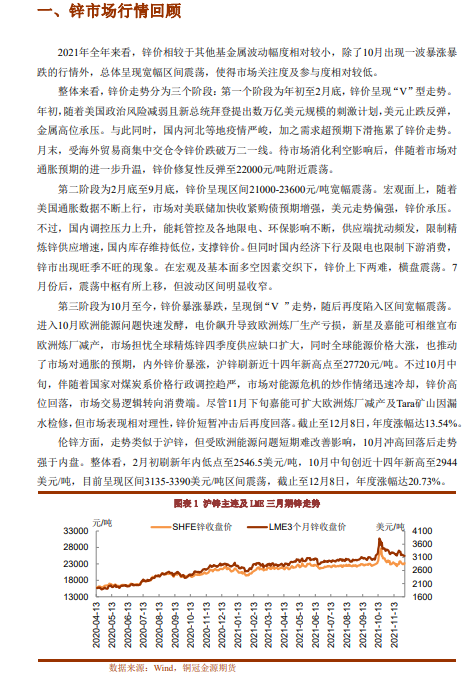

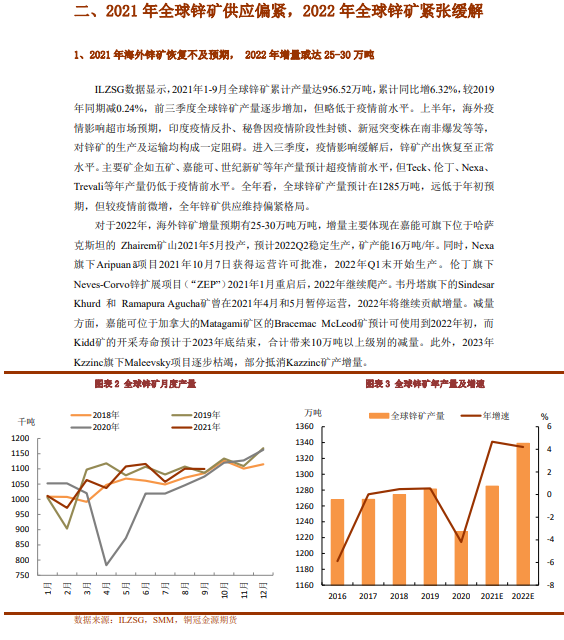

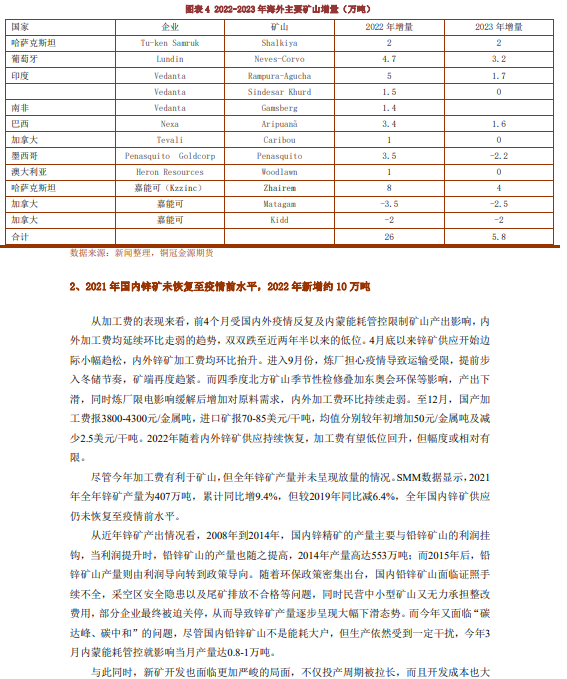

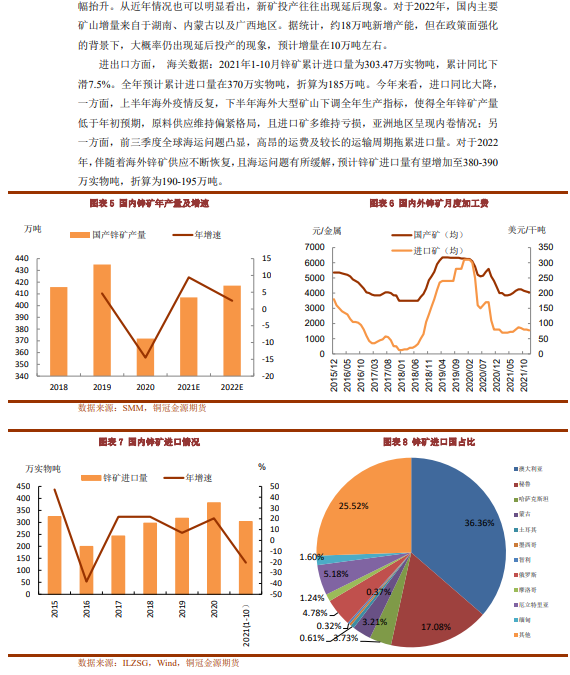

簡

簡 繁

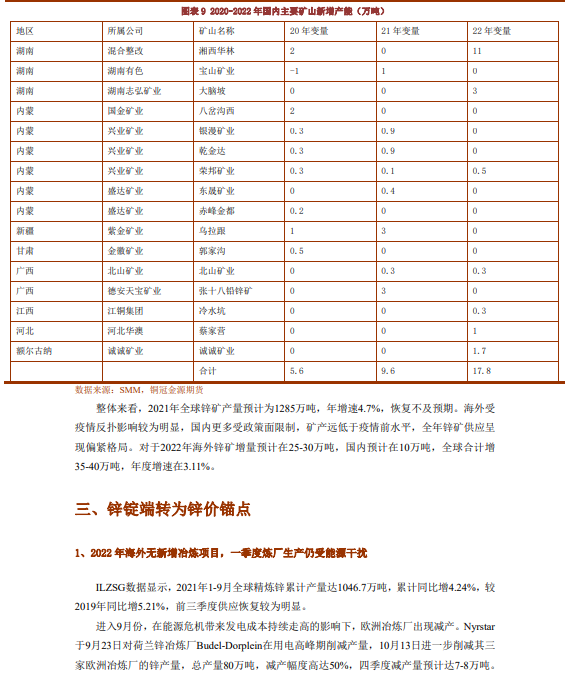

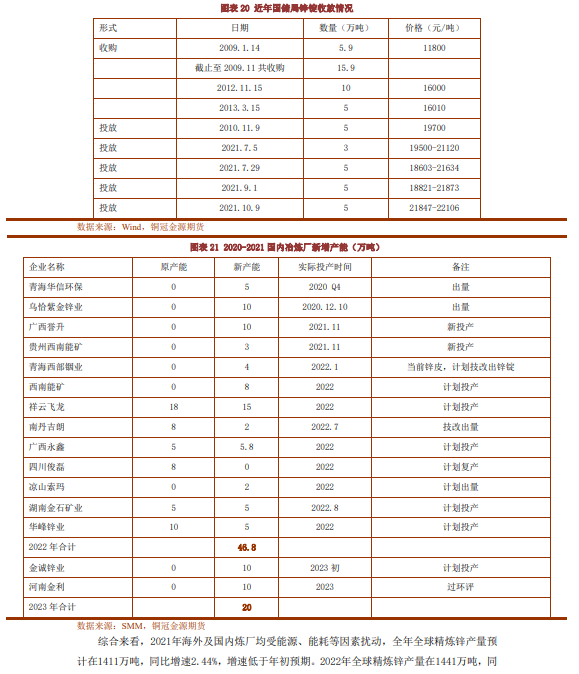

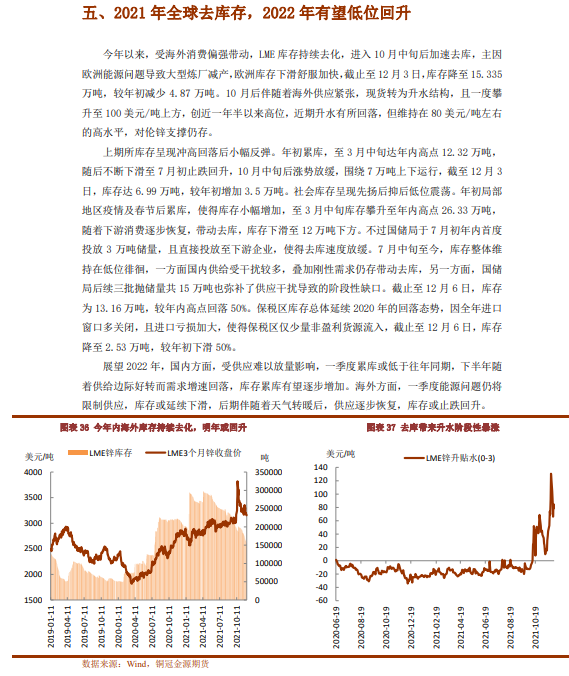

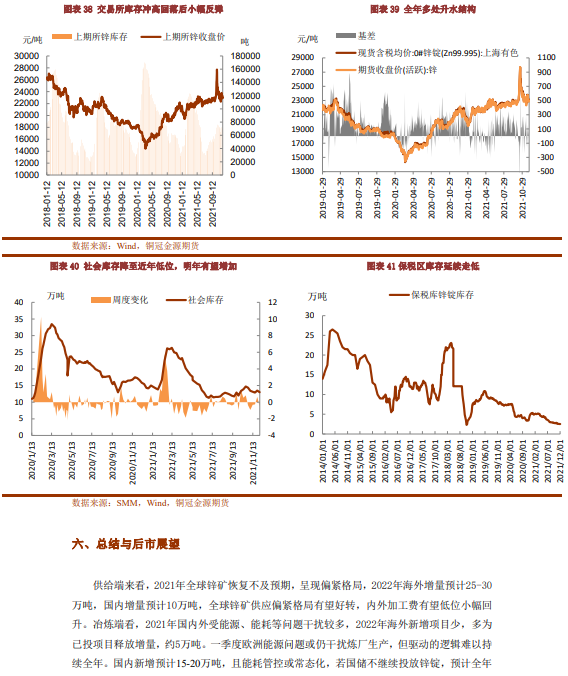

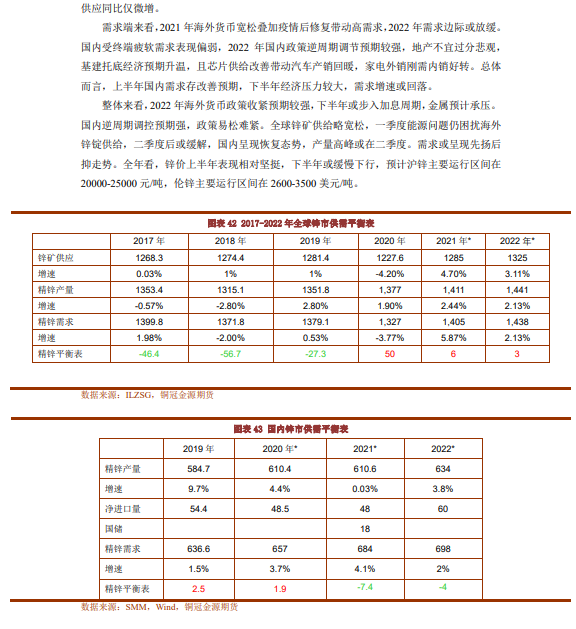

繁●供給端來看,2021年全球鋅礦恢復不及預期,呈現偏緊格局,2022年海外增量預計25-30萬噸,國內增量預計10萬噸,全球鋅礦供應偏緊格局有望好轉,內外加工費有望低位小幅回升。冶煉端看,2021年國內外受能源、能耗等問題幹擾較多,2022年海外新增項目少,多爲已投項目釋放增量,約5萬噸。一季度歐洲能源問題或仍幹擾煉廠生產,但驅動的邏輯難以持續全年。國內新增預計15-20萬噸,且能耗管控或常態化,若國儲不繼續投放鋅錠,預計全年供應同比僅微增。

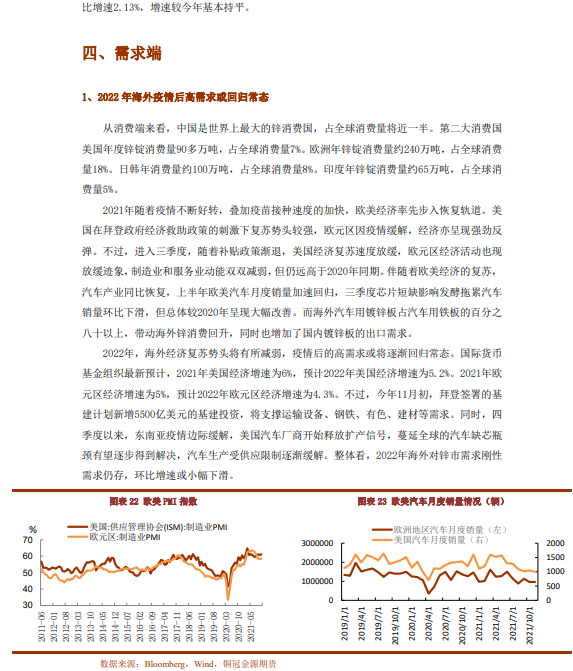

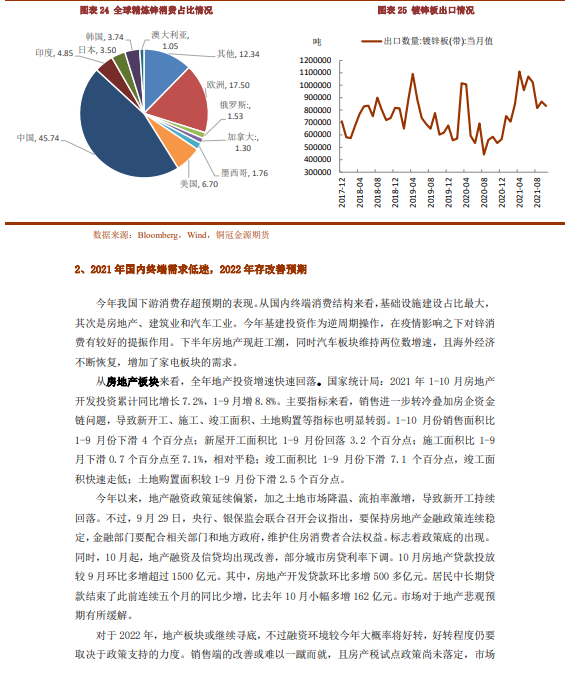

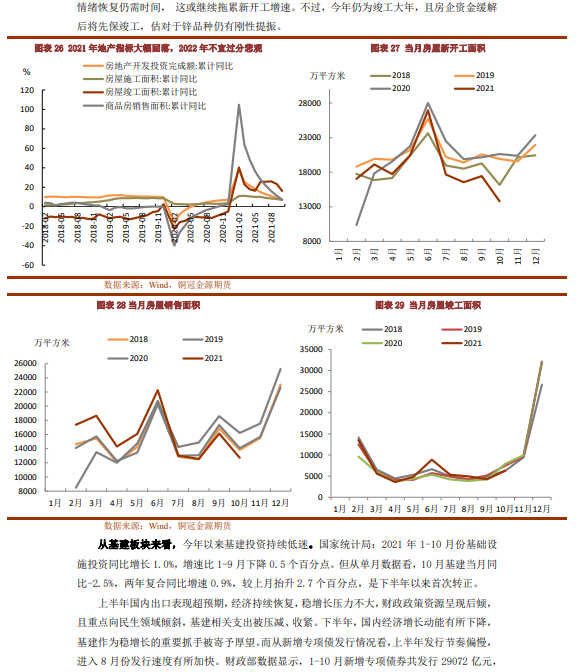

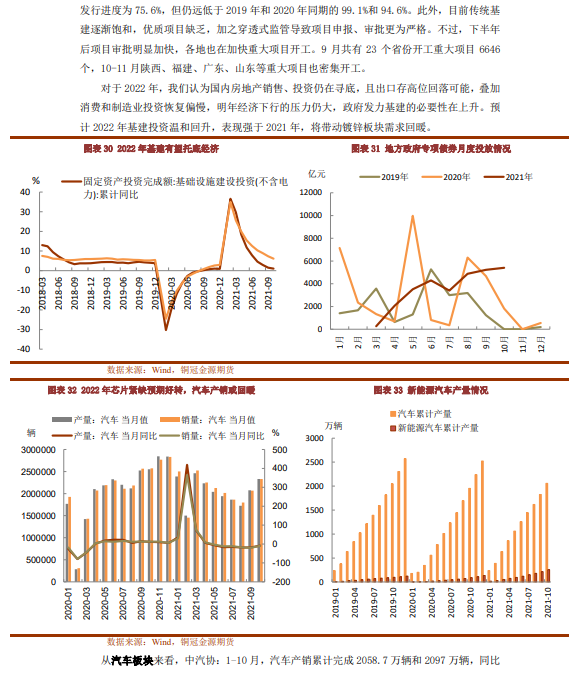

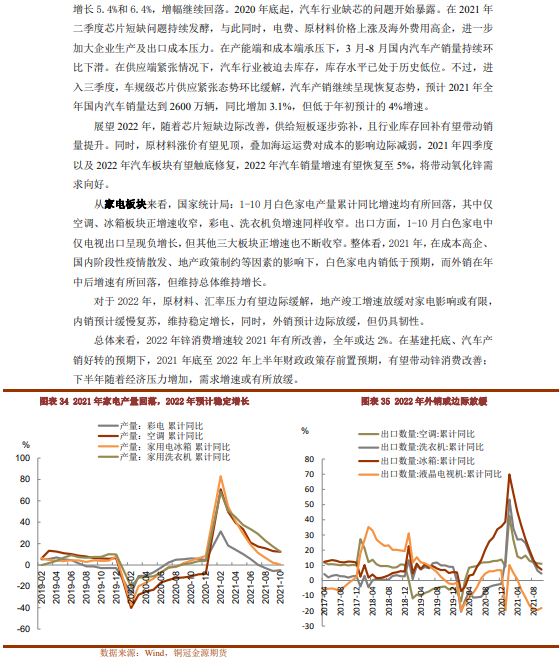

●需求端來看,2021年海外貨幣寬鬆疊加疫情後修復帶動高需求,2022年需求邊際或放緩。國內受終端疲軟需求表現偏弱,2022年國內政策逆周期調節預期較強,地產不宜過分悲觀,基建託底經濟預期升溫,且芯片供給改善帶動汽車產銷回暖,家電外銷剛需內銷好轉。總體而言,上半年國內需求存改善預期,下半年經濟壓力較大,需求增速或回落。

●整體來看,2022年海外貨幣政策收緊預期較強,下半年或步入加息周期,金屬預計承壓。國內逆周期調控預期強,政策易鬆難緊。全球鋅礦供給略寬鬆,一季度能源問題仍困擾海外鋅錠供給,二季度後或緩解,國內呈現恢復態勢,產量高峯或在二季度。需求或呈現先揚後抑走勢。全年看,鋅價上半年表現相對堅挺,下半年或緩慢下行,預計滬鋅主要運行區間在20000-25000元/噸,倫鋅主要運行區間在2600-3500美元/噸。

風險提示:海外能源危機超預期,國內需求低於預期,全球疫情加劇