簡

簡 繁

繁作者:美爾雅期貨 有色分析師 潘保龍

投資要點:

總的來說,我們對於2022年滬鋅價格的基礎走勢判斷是:最終的價格重心會降低至當前價格重心之下。具體到時段趨勢,我們認爲可能會是先揚後抑,中間的過度節點大概爲一季度末至二季度中,滬鋅的價格區間預計爲20000-25000元/噸。宏觀層面,2022年美聯儲加息是大概率事件,加息時點預期應在一季度後,屆時流動性縮緊,金屬或將承壓。供給層面,我們認爲明年的核心主題應當是“緩解”,鋅礦繼續修復之路,明年全球可能會有35萬噸的增量,加工費有望小幅上移,礦端偏緊格局有望部分緩解。明年冶煉端全球預計有20 萬噸的增量。當前,國內和國外冶煉端所受到的限制在明年一季度恐難有實質性的改觀,料將持續爲鋅價提供支撐,二季度開始有望邊際取得實質性的緩解,釋放增量,消解來自供應端對價格的支撐。需求層面,我們認爲明年的核心主題應當是“穩”字當頭。海外經濟復蘇的強勁勢頭或將趨緩,鋅2021年的高消費增速難以爲繼。國內經濟下行壓力較大,穩增長預期之下,基建明年上半年有望加速,支撐精鋅需求。房地產在“軟着陸”的預期下,應該不至於過於悲觀,房地 產總體後端強於前端。

風險點:全球疫情失控、供應超預期增量、美聯儲政策。

一、行情回顧

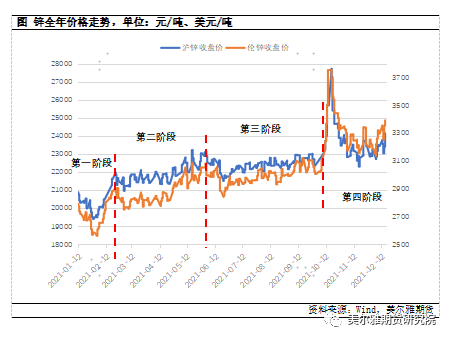

截止2021年12月18日,滬鋅收盤報價23805元/噸,年內上漲2970元/噸,漲幅14.25%。倫鋅收盤報價3381美元/噸,年內上漲630美元/噸,漲幅22.90%。可將鋅整個2021年的價格行情走勢大致劃分爲四個大的階段。

第一階段,鋅價走出“V”字形,年初美元走強,國內需求超預期下滑,滬鋅價格一路從21000元/噸下探至19300元/噸的低點,此時正是國內傳統鋅消費的季節性低谷和快速累庫時間。節後,宏觀情緒回升,市場對全球經濟復蘇預期增強,節後第一個交易日價格即跳空上行,鋅價格又一路從谷底迅速回升,至2月底價格已接近22000元/噸,超過年初。

進入第二階段,基本面開始入場,世界經濟復蘇如火如荼,全球制造業PMI到達55以上,各主要經濟體火熱。3月全球精鋅消費量同比增加8.75%,此後連續4個月,消費同比增速均在兩位數以上,即使同比2019年,大部分時間裏消費量也是有正增長的,需求強勁。而國內針對供應端的擾動也開始顯現,3月份,作爲精鋅主要產區之一的內蒙古開始能耗雙控。5月份,作爲國內精鋅最主要產區之一的雲南,雨季推遲到來,用電量告急,鋅冶煉企業錯峯用電,致使當月精鋅產量環比大幅減少。此階段,鋅供應開始出現缺口,價格作爲基本面的響應,一路震蕩上行至觸及23000元/噸。

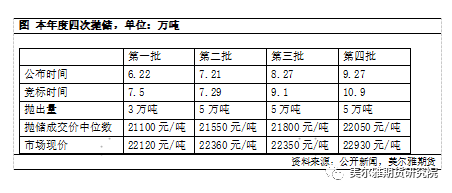

進入第三階段,隨着包含有色金屬在內的一衆大宗商品價格的快速上漲,國務院在5月的不同時期4次點名,要求保障大宗商品供給,遏制價格的不合理上漲。進入6月,國儲將拋儲有色的消息越來越多,鋅價受到打壓,價格下挫至22000元/噸之下,最終預期走入現實,6月16日國家糧食和物資儲備局發布明確公告稱將會對有色板塊中的銅、鋁、鋅品種進行分批投放。6月22日,國家物資儲備調節中心發布關於2021年投放第一批國家儲備銅、鋁、鋅的公告,第一批投放鋅3萬噸,並表示每月均會拋儲持續至12月底,此後7、8、9三月確均再次各拋精鋅5萬噸。靴子落地後鋅價有所修復性反彈。第三階段期間,冶煉端同樣存在擾動,主要體現爲7、8月份湖南、廣西的限電,但鋅價始終未能突破23000元/噸,拋儲功不可沒。期間德爾塔毒株全球肆虐,全球復蘇步伐受到一定的拖累。

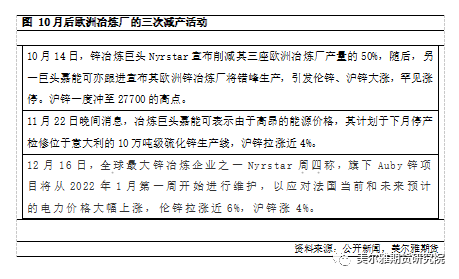

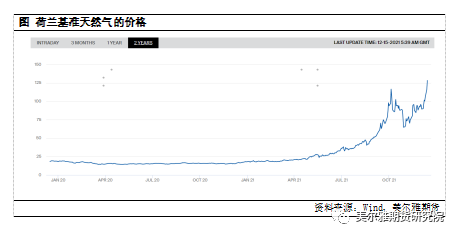

第四階段,主角是歐洲的冶煉廠。從7月開始,事情開始初現端倪,歐洲天然氣的價格開始快速上漲,漸漸步入能源危機中,天然氣庫存低於歷年歷史同期水平,進入10月,價格到達階段性的高點,已是年初的近5倍。天然氣價格的快速上漲又帶動電價大幅上漲,電價是鋅冶煉成本中除礦石外最重要的部分,這大幅推高了冶煉廠的成本線,正是後續歐洲冶煉廠幾次宣布減產的主要原因。

從結果上來看,前兩次減產(10月和11月的減產)雖然短時間內大幅拉升了鋅價,但僅僅是短期衝高,滬鋅高於24000元/噸的高價持續的時間很短,背後的原因可能有以下兩點:1、大規模的減產未能夠持續兌現,10月初天然氣價格到達階段性高點後,後續有幅度不小的回落。同時國內也有動作,監管層對煤炭重拳出擊,煤炭價格大幅回落,隨着煤炭保供穩價漸漸取得實效,11月起國內限電有明顯放鬆,這些無論是在情緒的預期上,還是實際作用與精鋅供應端,都會對鋅價造成打壓。2、消費尚不能夠支撐如此高的價格,國內尤其如此,基建疲軟,9、10兩月房地產全指標快速走弱,需求不振也抑制了鋅價的上漲空間。近期,歐洲天然氣價格繼之前高位回調後,再次快速上行,且已大幅超過了前高。另外,法國電力公司2021年12月15日表示,本周將關閉其位於Chooz 核電站的兩座反應堆,同時Civaux核電廠兩座反應堆安全系統管道上的焊縫附近發現了問題,因此該核電廠停運的時間將比預期的更長。而近期,歐洲大部分地區正在遭遇寒流,堪稱屋漏又逢連夜雨。多地電價飆升至創紀錄水平,在這種背景下,冶煉巨頭Nyrstar再次宣稱減產,其旗下Auby鋅項目(15萬噸/年)將從2022年1月第一周開始進行維護,又一次引發滬、倫兩市鋅價大漲,滬鋅再次衝到24000元/噸之上。

二、礦端 – 2022年緊張程度預期有所改善

2.1、疫情物流拖慢礦端恢復節奏,2022年預計海外有25萬噸增量

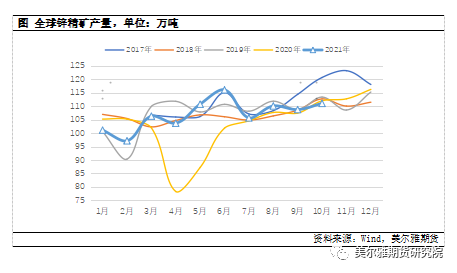

由於疫情拖累、礦山品位、交通運輸、工人罷工等種種原因,全球鋅精礦供應恢復緩慢,與年初預期差距較大。據ILZSG,10月全球鋅精礦產量爲111.08萬噸,同比減少0.86%,二季度以來同比首次轉負,未有顯著加快的跡象。1-10月累計產量爲1070.91萬噸,累計同比增加5.85%。2019年10月單月和1-10月的產量分別爲113.41萬噸和1073.51萬噸,全球鋅精礦產量已基本恢復至疫情前2019年的水平。但問題在於全球精煉鋅的產量較2019年已有5%的增幅,礦端增速不及冶煉端,原料供應的相對偏緊程度是甚於2019年的。

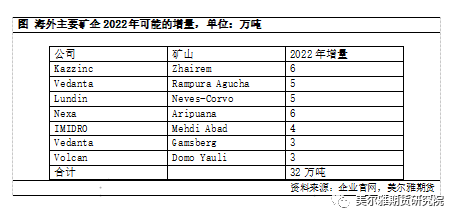

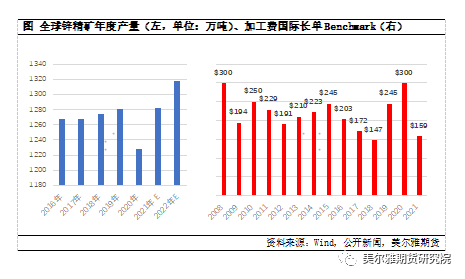

從上遊礦企的資本開支來看,目前鋅精礦本身處在擴產周期中,但由於疫情等原因,這一擴產過程相當波折,項目能夠實際帶來增量所需時間超預期的長。不過,大方向上,礦的供應2022年還是有增量的,明年預計海外鋅礦有32萬噸以上的增量,同時考慮到項目能否到期足量兌現,和部分原有存量項目因資源品味和開採壽命等所帶來的減量,2022年鋅精礦給出25噸的實際增量預期也許是較爲合適的。

2020年鋅精礦加工費國際長單Benchmark敲定爲300美元/噸,可能是基於2020年鋅精礦將大幅增產的預期,但突如其來的新冠疫情打亂了礦端的供應節奏,使得2020年實際產量非但沒有增加,反而大幅萎縮。可能正是預期2021年的鋅精礦產量亦將受疫情拖累嚴重,因此,2021年的國際長單基準加工費才直接縮減了近一半。基於對2022年全年鋅精礦產量的預期,我們預估長單基準加工費明年可能會有一定幅度的回升,但應該不會超過2019年245美元的協議價。

2.2、國內2022年加工費有望低位回升

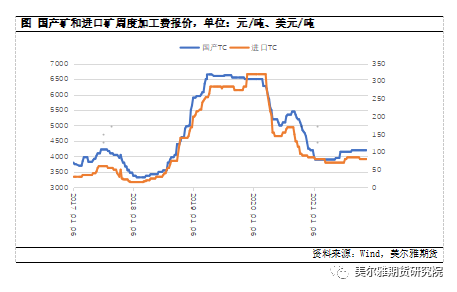

根據SMM,國內2021年全年鋅精礦產量預期爲407萬噸,同比增加9.4%,但不及疫情前2019年的產量,同比2019年萎縮6.4%,國內全年礦端供應偏緊。加工費是礦端相對冶煉端鬆緊程度最直接的反映,從加工費的走勢來看,年初時,國產礦報4200元/噸,進口礦報85美元/噸,此後內蒙能耗雙控和疫情反復影響礦山產出,且疫情還阻礙了物流,加工費環比連續走弱,國產礦報價最低跌至3900元/噸,進口礦跌至70美元/噸。一直持續到5月底,隨着礦端供應邊際小幅轉鬆,加工費才開始小幅回升,但價位始終未能高過年初的起點。進入四季度後,冶煉廠提前進行冬儲,加之國內北方礦山產出受環保擾動,礦端再次開始邊際趨緊,國產、進口礦加工費再次轉頭向下。本年度加工費“出道即巔峯”,與年初預期的加工費將會回升相去甚遠,低估了疫情對於鋅精礦供應的影響。

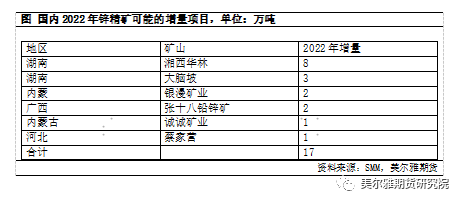

展望2022年,國內礦山大概有17萬噸左右的增量,但考慮到以前的新增產量往往不能如期及時兌現,頻繁出現新投產項目延後現象,在政策端逐漸趨於嚴格的背景下,預估明年實際鋅精礦有10萬噸左右的實際增量。

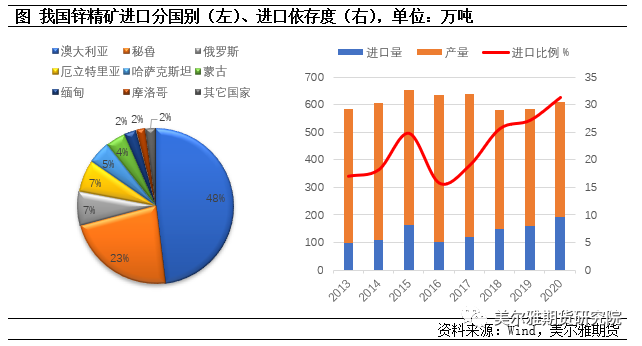

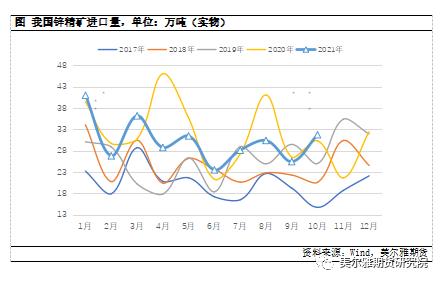

我國鋅精礦的進口依存度較大。進口端,根據海關數據,2021年10月進口鋅精礦31.76實物萬噸,同比增加4.69%,1-10月累計進口303.47實物萬噸,累計同比下滑7.51%,進口量同比大幅下滑,有海運不暢通和進口礦加工費報價偏低等原因。2022年,隨着海外新增產量的釋放及海運擁擠程度漸漸舒緩,進口礦2022年較今年應該是會有增量的,但增量幅度要具體看海外的疫情控制和海運情況。

三、冶煉端 – 供應波瀾漸歸平靜,明年產量有望前低後高

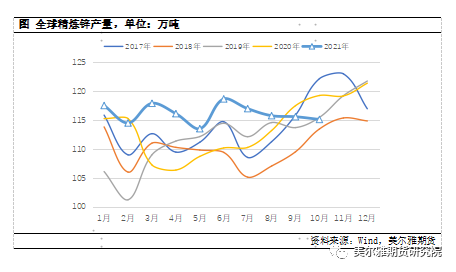

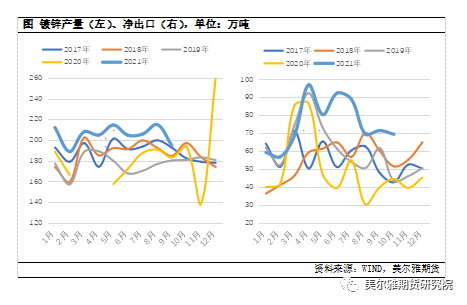

3.1、全球產量下半年受能源約束明顯

據ILZSG,1-10月,全球精煉鋅累計產出1161.83萬噸,累計同比增加3.42%,10月當月產出115.13萬噸,同比下降3.47%,9月當月產出115.60萬噸,同比下降1.63%,也是7個月以來首次同比下滑。9、10兩月全球產量下滑明顯,主要受能源約束。一方面,中國9、10兩月,限電進入高潮期,多地的冶煉廠錯峯生產或是階段性的停產,另一方面,海外尤其是歐洲天然氣和電價,在持續數月的上漲後到達階段性的高點,大幅推高歐洲冶煉廠的成本線,侵蝕利潤,對產量形成限制和擾動,部分冶煉廠傳出減產的消息,而歐洲精煉鋅產量約佔全球總量的近18%。此後,天然氣和電價有一定的回落,但進入12月,天然氣價格繼續掉頭上行,並大幅突破前高,高位之上創新高,疊加寒潮天氣,歐洲多地電價飆升至創紀錄水平,緊接着又有歐洲冶煉廠傳出減產的消息。

展望2022年,我們認爲海外這種能源限制供應的局面在明年一季度之前恐不會有明顯的改觀。歐洲各國化石燃料發電量約佔總量的37%,其中的煤炭發電量佔比過去下降明顯,但天然氣在歐洲大陸仍然廣受歡迎。目前歐洲的天然氣庫存處於歷史低位,且正在加速消耗中。根據歐洲天然氣基礎設施機構的數據,截至12月13日,歐洲天然氣庫存水平僅爲61.9%,遠低於2020年同期的81%,以及2019年同期的90.5%。按照當前的庫存消耗速度,若歐洲大陸後期沒有回穩跡象,預計當地天然氣庫存將在2022年3月-4月達到極低水平。

此外,歐洲天然氣的供應還深受地緣政治的幹擾。歐洲所需的天然氣45%來自俄羅斯,此次能源危機的解決市場亦寄希望於“北溪二號”,今年9月,從俄羅斯出發經波羅的海前往德國的北溪二號輸氣管道就已完工,但審批在德國受阻,遭遇擱置,此外還有烏克蘭、美國等表示反對,預計在明年上半年之前這條管道對於緩解歐洲的能源危機難做出貢獻。

新增產能方面,2022年海外新增冶煉產能很少。因此,展望明年海外精鋅供應,一季度歐洲冶煉廠仍受高電價的限制,從二季度開始,隨着天氣回暖和能源供應增加,能源緊張的局面漸漸緩解,前期被限制的產能有望得到釋放,預計明年海外精鋅產量前低後高,全年新增6萬噸。

3.2、國內限電放鬆後供應並未大幅放量

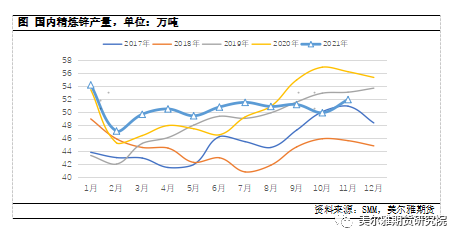

國內精鋅供應全年擾動不斷,3月內蒙古能耗雙控、5月雲南限電、7-8月湖南、廣西限電,9-10兩月全國大規模限電。從產量數據來看,8、9、10三月受限突出。11月後,隨着煤炭保供穩價政策取得實效,限電開始逐步明顯放鬆,產量有所回升。據SMM,國內11月精鋅產量爲51.95萬噸,同比減少7.61%,環比增加4.05%,考慮到季節性趨勢,實際增量並不大。

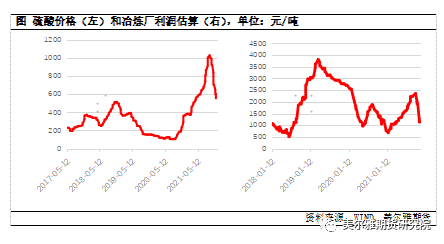

限電放鬆後冶煉未能大幅放量很可能與冶煉廠利潤被大幅壓縮有關。四季度,冶煉廠利潤受到加工費低位下調、電價上調和副產品價格下跌三重擠壓。由於礦端恢復較冶煉端偏慢,加工費全年低位徘徊,四季度後由於冶煉廠的冬儲增加對礦的需求,國產礦加工費低位下調100元/噸。電價方面,國家發展改革委印發了《國家發展改革委關於進一步深化燃煤發電上網電價市場化改革的通知》,明確將從2021年10月15日起有序放開全部燃煤發電電量上網電價,將燃煤發電市場交易價格浮動範圍擴大爲上下浮動原則上均不超過20%,高耗能企業市場交易電價不受上浮20%限制,鋅冶煉廠自然屬高耗能企業。據SMM調研,進入10月份,國內部分地區電價陸續上調,湖南、廣西、遼寧等地區電價平均上調0.2元/度,大概擡升企業冶煉成本600元/噸至5600元/噸左右,一些成本較高的企業甚至達到了6000元/噸,即使以5600元/噸的加工成本計,純冶煉利潤也已爲負。但冶煉廠目前仍然是有綜合利潤的,利潤主要靠冶煉副產品硫酸支撐。冶煉的主要副產品-硫酸的價格從2020年中開始,快速上漲,從不足200元/噸,至2021年10月初,已漲至超過1000元/噸,爲冶煉廠帶來豐厚的副產品利潤。但近期,硫酸的價格正在經歷大幅回調,若硫酸的價格繼續回調趨勢,冶煉廠的利潤的空間將被進一步壓縮,打壓供應端放量的積極性。除去利潤方面的因素外,供應增量還受環保、能耗雙控、檢修等因素的影響。

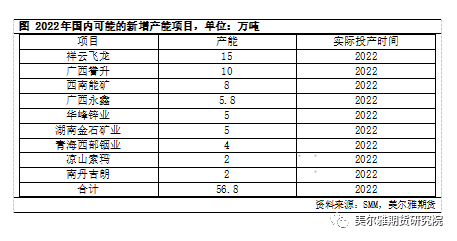

2022年,國內在冶煉產能增量方面,根據SMM調研,有56.8萬噸的可能新投產能,但和礦端的新投項目一樣,項目被延後的可能性很大,且在“雙碳”戰略的大背景下,能耗雙控考核成爲地方政府的常態,嚴格限制兩高項目盲目上馬。此外,存量產能的釋放會受利潤的刺激。電價部分市場化後,有上調就有下調,明年隨着供電壓力進一步減輕,上調了電價的地區有望下調部分電價,利好冶煉廠利潤。同時,隨着礦端的邊際趨鬆,明年加工費有望小幅提升,同樣利好企業利潤。但副產品硫酸的價格有進一步的回調的趨勢,且由於價格分享的存在,若明年鋅價回調,這些將不利於冶煉廠利潤。總之,綜合考慮之後,我們認爲2022年全年國內精鋅供應給出15萬噸的增量預測是較爲合理的。與海外冶煉廠一樣,除去季節性趨勢,國內明年精鋅供應可能也是前低後高之勢。

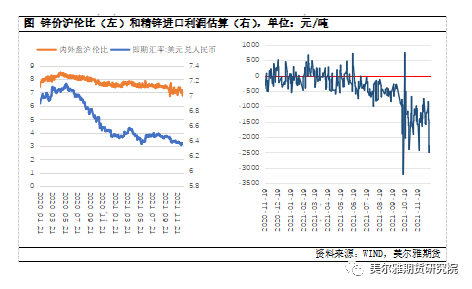

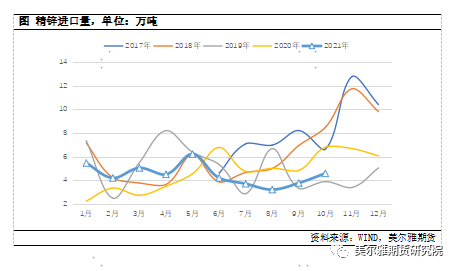

進口方面,根據海關數據,2021年10月,中國進口精煉鋅4.1萬噸,同比減少36.32%,1-10月累計進口40.27萬噸,累計同比由上月的增加轉爲降低4.63%。年中以來,精煉鋅進口持續處於虧損狀態,且虧損幅度走闊,精鋅進口窗口關閉。這背後的原因在於,中國經濟從疫情中恢復的節奏要領先海外,目前國內已度過快速恢復階段,而海外恢復勢頭還正盛,因此滬倫比處於低位,不利於進口,這種局面料還將延續一段時間。明年隨着海外經濟恢復勢頭放緩,國內上半年鋅需求緩緩回暖,滬倫比有望上修,進口虧損縮窄或是打開進口窗口,預計明年精鋅進口或有7萬噸左右的增量。

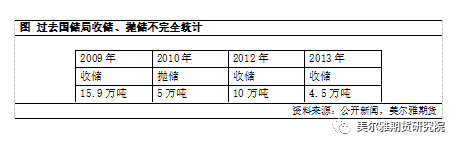

今年國儲局的拋儲行動亦爲國內精鋅需求提供了不小的供應量。6、7、8、9四月,分別拋出鋅儲備3、5、5、5萬噸,共計18萬噸,是一個不小的增量。進入10月,國內精鋅供應、需求兩弱,且盤面價格多月未突破23000元/噸,此後未再進行拋儲。

四、需求端 – 在回歸常態的路上

4.1、明年預計全球經濟復蘇步伐放緩,消費隨之降速

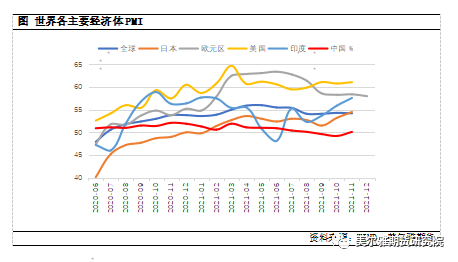

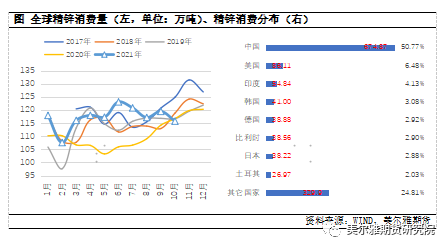

疫情對全球精鋅消費打擊較大,根據ILZSG,2020年全球精鋅消費量共1329.31萬噸,同比下降3.09%。疫情後,世界各經濟體積極行動恢復經濟,貨幣端啓動超寬鬆貨幣政策,財政端亦有擴張行動。從全球PMI來看,2020年4月跌至歷史低谷,僅有39.6,此後開始回升,直至7月,PMI重新回到榮枯線上。從今年2月開始,PMI始終高於54,世界經濟復蘇勢頭強勁,盡管期間有德爾塔毒株的幹擾,但難改復蘇大勢。全球經濟快速擴張,爲精鋅消費帶來不小的增量,根據ILZSG,2021年1-10月全球共消費精鋅1172.88萬噸,同比大增7.67%,即使相較於疫情前的2019年,也有近40多萬噸,4%以上的增幅,消費不可謂不火熱。

展望2022年,隨着疫苗接種率的不斷提高,及世界主要經濟體的重要經濟指標恢復到疫情前的正常狀態,各種經濟刺激政策,尤其貨幣政策或將慢慢退出。此外,高通脹也是刺激政策退出的重要推動力量。以美國爲例,疫情後,在美聯儲的超寬鬆貨幣政策下,疊加供應鏈受疫情的擾動,美國通脹率大幅上行,10月CPI同比大幅上漲6.2%,11月同比上漲6.9%,爲近40年的最高水平,但就業數據恢復相對樂觀,利於美聯儲收緊流動性。12月16日,美聯儲宣布利率決議,維持0%-0.25%政策利率不變,從明年1月起將縮減購債速度由150億美元/月加快至300億美元/月。表態偏鷹派,但與市場前期預期一致。市場普遍預期,明年美聯儲會有3次加息行動。此外,超寬鬆貨幣政策退出還可能會通過貨幣流動性這一層面對鋅價造成下行壓力。

根據國際貨幣基金組織的預測,2021年全球經濟增速大概爲5.9%,而2022年增速將降至4.9%,全球經濟成長預計將在2022年中期之後放緩。發達經濟體的經濟增速將由2021年的5.2%降低至4.5%,發展中經濟體則由6.4%降低至5.1%。中國的增速將由本年度的8.0%下降至5.6%。

總之,我們預期明年全球精鋅消費大幅增加的可能性不大,大概率只有小幅的增量。

4.2、國內上半年基建可期,下半年漸歸常態

2021年國內鋅消費全年前高後低。首先從大的宏觀經濟環境來看,中國制 造業PMI從3月開始連續走弱,9、10兩月,因爲大規模的限電和房地產大幅下 挫,甚至跌破榮枯線,不過11月PMI爲50.1,重新回到榮枯線上,但擴張幅度 微弱。實際上,由於國內外對於疫情管控力度,策略上的差異,在受到疫情衝擊 後,我國率先從疫情中恢復過來,因此在經濟復蘇的節奏上要領先於海外經濟體。

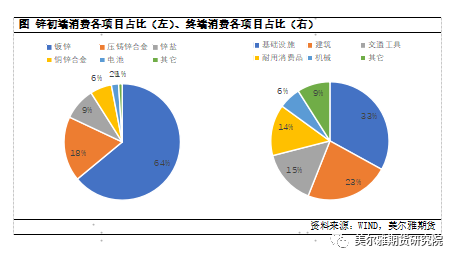

從鋅初端消費各項目的佔比來看,鍍鋅獨佔近2/3。2021年鍍鋅板帶產量增幅較大,單月的產量幾乎均處於近幾年來的歷史高位,但9月產量回落較多。鍍鋅板帶的出口是今年初端消費的一大亮點,部分要歸因於東南亞地區受疫情擾動而導致的我國替代性出口。鋅合金是初端第二大消費項目,無論生產景氣指數還是外貿景氣指數均在下半年有走弱之勢。

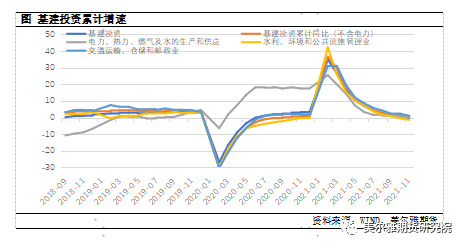

未來初端消費的走勢還是要依賴於終端消費。從鋅終端消費各項目的佔比上來看,基建無疑是絕對的主力,我國有近1/3的鋅用於基建。今年全年財政明顯後置,基建整體作爲不大,1-11月累計基建投資完成額同比小幅降低0.17%。明年上半年經濟下行壓力較大,穩增長預期之下,基建有望發力託底經濟。事實上,政府部門會議已多次明確提到這一點,例如11月24日的國常會中提到加快今年專項債剩餘額度發行,做好支出管理,力爭在明年初形成更多實物工作量。最近的中央經濟工作會議亦提出,要適度超前開展基礎設施投資。明年上半年基建有望增速,提振精鋅遠期需求。

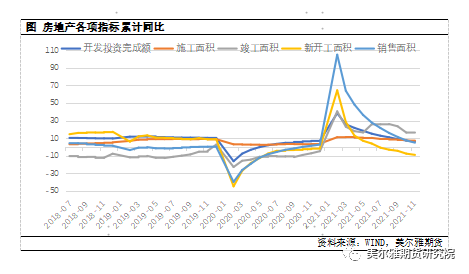

建築、房地產是鋅的第二大終端需求。2021年房地產政策從嚴調控,各項指標中開發投資完成額、新開工、銷售迅速回落,尤其新開工,7月份累計同比就轉爲負值,施工與竣工相對更有韌性一些。9、10兩月,受恆大事件衝擊,房地產融資環境雪上加霜,房地產全指標走弱。不過,近期金融監管部門多次傳出“穩”的信號,房地產融資政策獲得邊際放鬆,從11月數據來看,竣工韌性重新回歸。從房地產周期來看,本輪竣工周期還尚未走完,預計明年竣工的韌性仍將維持,支撐房地產後端對於精鋅的需求。對於前端,我們的看法是,以“穩”爲原則的房地產調控方針下,不必過於悲觀但也不必抱有過多的期望。

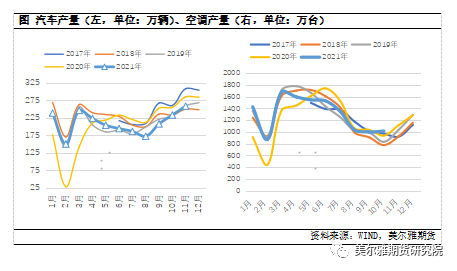

汽車全年產量受“缺芯”制約明顯,11月汽車產量258.46萬輛,同比降低9.22%,1-11月累計產量2317.2萬輛,累計同比增加3.58%。進入四季度,產量同比萎縮幅度放緩,“缺芯”局面有所改善,明年料將延續修復趨勢,汽車產量預計小幅增加。家電板塊,年初表現亮眼,年中漸漸走弱,不過最新公布的11月數據,家電產量環比增幅明顯。2022年,家電外貿增速進一步回落估計是大概率事件,內需方面,竣工周期推動下,內需增速有望保持韌性。

五、庫存、平衡表與價格展望

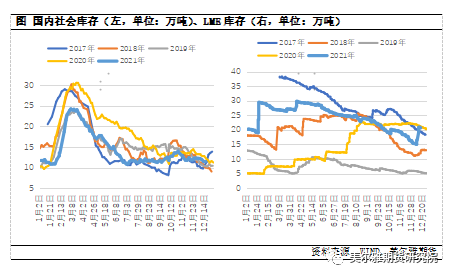

庫存方面,2021年以去庫爲主趨勢。今年,國內鋅錠社會庫存的季節性累庫高點爲24萬噸,遠低於2020年的30萬噸,與2019年相當,處於歷史同期的低位。此後,快速去庫,庫存低點出現在7月上旬,僅有不到11萬噸,同樣是處在歷史低位,低庫存對鋅價形成支撐。不過7月之後隨着國內限電程度的加深,及國儲拋儲,國內鋅市場長期供需兩弱,社庫先累後去,最新庫存11.48萬噸,高於7月初的低點。展望明年,除去季節性趨勢,社庫可能會走出先去後累之勢。明年的季節性庫存高點預計要比2021年還有還要低一些,年中之後隨着產量慢慢釋放,低庫存對滬鋅價格的支撐可能慢慢削弱。LME庫存的季節性趨勢要比國內的弱很多。LME庫存在年初大幅躍升10萬噸,後續由於海外經濟恢復勢頭強勁,消費較熱,庫存數月持續去化。不過,LME時有交倉發生,使庫存短期內大幅增加,交倉風險不容忽視。

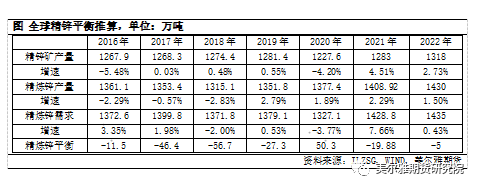

展望明年的供需,我們認爲供給端的核心主題應當是“緩解”或諸如此類意 思的詞語。受疫情的直接擾動影響,及間接由疫情導致的航運擁堵、物流困難等 的影響,鋅礦恢復速度不及預期,礦端偏緊,預期明年這種偏緊的情況將有所緩 解,直接體現爲加工費會有一定幅度的上升。今年冶煉端同樣偏緊,國內能耗雙 控、限電貫穿大半年,限電放鬆後冶煉廠利潤又受到明顯擠壓,大幅增量的意願降低。海外,歐洲冶煉廠的偏緊主要體現在能源問題上,進入四季度,能源短缺 導致電價飆升數倍,大幅推高冶煉廠的成本,並偶爾傳出有冶煉項目因成本過高 而導致減產的消息。明年,尤其是一季度後,隨着天氣轉暖,歐洲的能源緊缺局 面有望告一段落,國內明年再次發生大規模限電的概率不大,冶煉端目前存在的 種種限制有望緩解。

需求端,我們認爲核心主題應當是一個“穩”字。從全球經濟形勢來看,全 球復蘇勢頭漸漸放緩,各主要經濟體的增速放慢,鋅需求高增速恐難以爲繼。國 內明年經濟下行壓力較大,不過會有作爲逆周期調節的宏觀政策託底,因此國內鋅需求維穩應該問題不大。

供應端限制趨於緩解,需求端穩字當頭,基於這個大的供需判斷,我們認爲 明年鋅價總的大趨勢或許是支撐逐漸瓦解,價格重心緩緩下移。不過,具體到明 年的各個時點,明年一季度鋅供應端的限制應該難有實質性的緩解,而在穩增長 的預期之下,上半年的基建有望明顯加速提振鋅的需求,因此明年一季度的鋅價 支撐是較強的,有上行的空間和動力。二季度開始,施加於供應端的限制有望漸漸得到實質性的緩解,供給由偏弱轉向偏強,價格支撐的力度漸漸趨弱,價格重 心隨之緩緩下移。

總的來說,我們對於2022年滬鋅價格的基礎走勢判斷是:最終的價格重心 會降低至當前價格重心之下。具體到時段趨勢,我們認爲可能會是先揚後抑,中 間的過度節點大概爲一季度末至二季度中,滬鋅的價格區間預計爲 20000-25000 元/噸。