簡

簡 繁

繁摘要

2022年3月產業鏈各環節情況梳理

1.原料端::3月進口礦加工費運行於180-200美元/幹噸,國產鋅精礦加工費整體運行區間在 3300-4000 元/噸之間。預計國內鋅精礦新增產量將不及預期,對於進口礦的需求將環比回升,全球礦端依然呈現緊平衡。

2.冶煉端:受環保政策和限電等因素影響國內鋅冶煉廠產量恢復節奏較爲緩慢,疊加俄烏衝突下滬倫比值下滑,鋅錠進口量減少,同時出口窗口開啓導致供應持續收緊。

3.消費端:3月間國內多地爆發疫情,運輸及採購均受到一定程度的影響。下遊企業產量釋放有限,對原材料需求偏弱,疊加貨物運輸受限,消費表現較爲一般。

4.庫存端:3月間國內庫存累增至高位,主因北方冬奧會以及兩會的舉辦導致部分下遊企業復產時間較晚,加之鋅價高企,增大了下遊企業觀望的意願。LME鋅庫存持續下滑,主因能源成本幹擾下鋅供應收緊。

三月鋅價大幅走強,受各國對俄制裁政策不斷加強、“北溪-2”項目受挫、俄羅斯原油出口受幹擾不斷等因素影響,海外能源價格波動較大,整體處於高位,倫鋅帶動滬鋅上揚。

四月行情預測:4月間俄烏國際局勢或導致歐洲能源危機持續,成本面繼續給予鋅價較強勁的支撐。國內方面,礦端及冶煉供應持續受限對價格下方有所支撐,需求端復產節奏相較去年有所延後,但終端基建或在二季度帶動消費發力,需關注疫情對需求及運輸的幹擾情況。隨着終端消費的緩慢恢復,國內鋅錠或將明顯去化,疊加LME庫存因供應受限持續下滑,全球鋅錠庫存維持低位。綜合考慮,預計4月間鋅價波動區間26000-28000元/噸,鋅品種建議以逢低做多的思路對待。

操作建議:單邊26000-28000元/噸波段操作,逢低做多

關注點:俄烏政局變動情況;海外減停產消息;消費不及預期

一四月價格綜述

3月間鋅價大幅走強,受各國對俄制裁政策不斷加強、“北溪-2”項目受挫、俄羅斯原油出口受幹擾不斷等因素影響,海外能源價格波動較大,整體處於高位,倫鋅帶動滬鋅上揚。預計4月間俄烏國際局勢或導致歐洲能源危機持續,成本面繼續給予鋅價較強勁的支 撐。國內方面,礦端及冶煉供應持續受限對價格下方有所支撐,需求端復產節奏相較去年有所延後,但終端基建或在二季度帶動消費發力,需關注疫情對需求及運輸的幹擾情況。因此綜合考慮,預計4月間鋅價波動區間26000-28000元/噸,鋅品種建議以逢低做多的思路對待。

二供應端情況

1.進口礦TC上調 國內供應維持偏緊

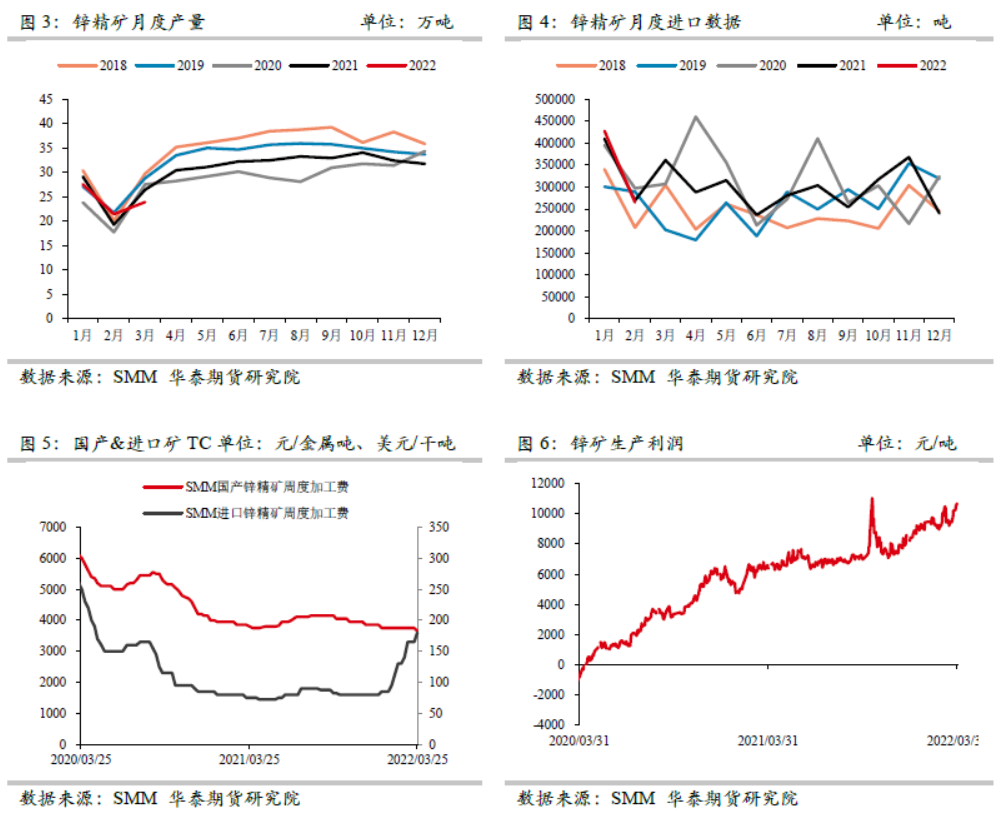

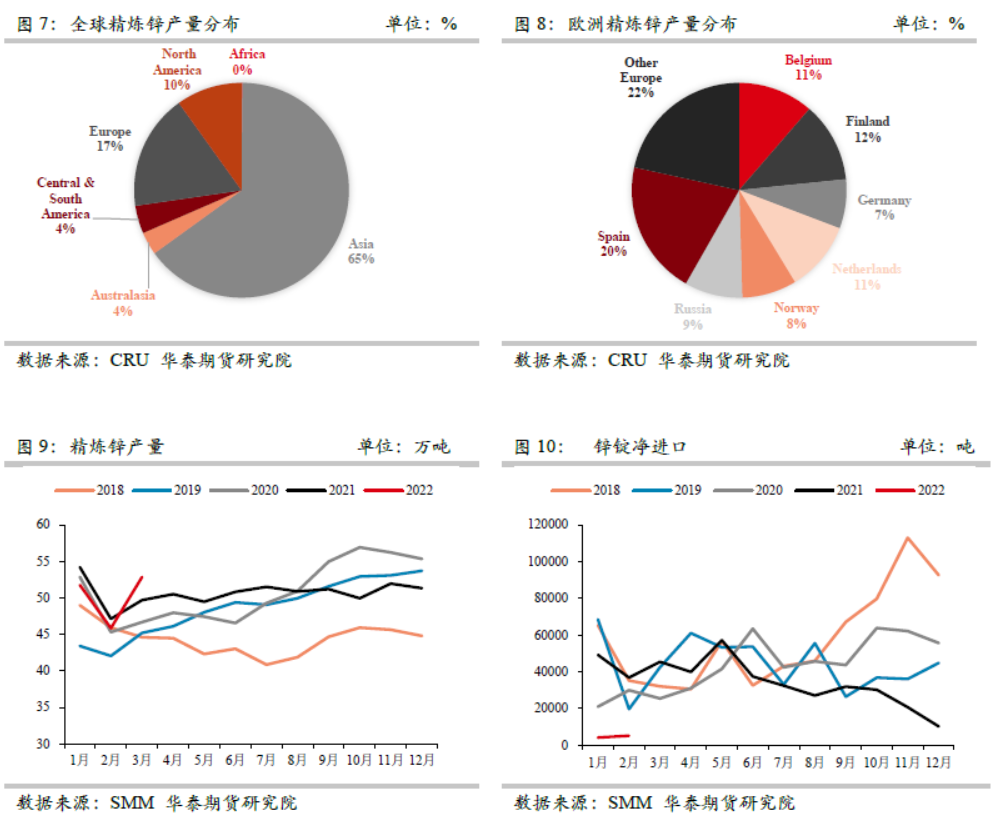

據百川,3月進口礦加工費運行於180-200美元/幹噸,較上月有所上擡;國產鋅精礦加工費區域性下調,整體運行區間在3300-4000元/噸之間,其中內蒙古地區TC均價3700元;陝西地區TC均價3750元;四川地區TC均價3750元;廣西地區TC均價3900元;雲南地區TC均價3400元;湖南地區TC均價3650元;甘肅地區TC均價3850元。

國內方面,由於冬殘奧會及兩會期間環保政策加強,北方部分礦山復工時間推遲,後期將逐步復產。此外,國內多地疫情爆發,雖然目前鋅礦供應端生產相對穩定,但對原料的運輸影響較大。因此短期內原料供應端或持續偏緊局面,4月間國產鋅精礦加工費仍低位運行。而考慮到年內湖南湘西地區礦區受限電等因素影響或許無法達到預期增量,今年國內鋅精礦新增產量或將不及預期,加之部分老礦山品位下滑,預計國內鋅精礦供應維持偏緊。

海外方面,由於歐洲電價高企導致部分冶煉廠延長檢修時間,因此對礦石的需求量也有所下滑。但目前俄烏地緣政治衝突仍存在不確定性,且多國對俄羅斯的能源產品加強制裁,導致歐洲能源價格帶動有色金屬價格波動。預計短期內進口鋅精礦加工費或繼續上漲,但後續隨着海外冶煉廠復產,鋅精礦供應或相對偏緊。

據海關數據顯示,2022年2月,國內鋅精礦進口量265269.22噸,環比減少38.07%,主要進口自澳大利亞和祕魯。

2.冶煉端預計產量下滑 生產盈利性一般

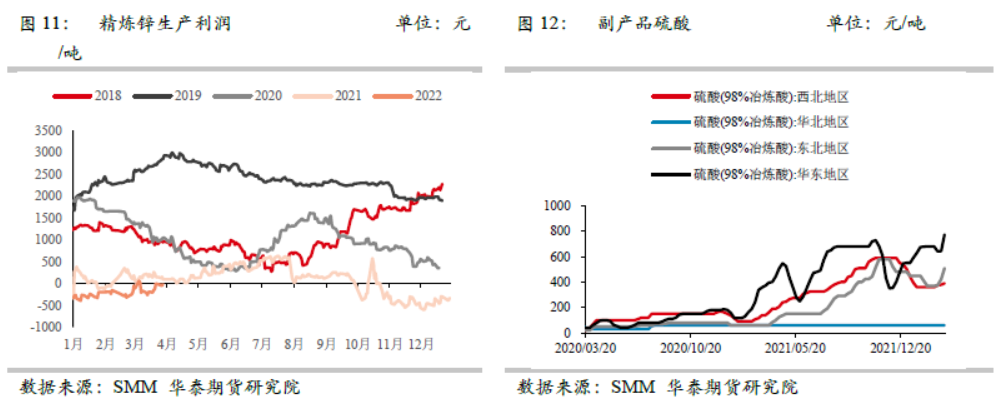

據國家統計局,2022年1-2月精煉鋅產量105.6萬噸,同比減少1.77%。3月國內鋅煉廠生產事故及檢修事件頻出,主因國內各地疫情頻發鋅礦運輸受限,疊加陝西部分煉廠提前進行常規檢修,湖南花垣地區部分煉廠復產推遲,預計3月產量約51.5萬噸。考慮到內蒙地區煉廠因故停產、雲南等地區煉廠可能小幅檢修以及陝西煉廠提產推遲,預計4月鋅錠產量低於市場預期,約51萬噸左右。

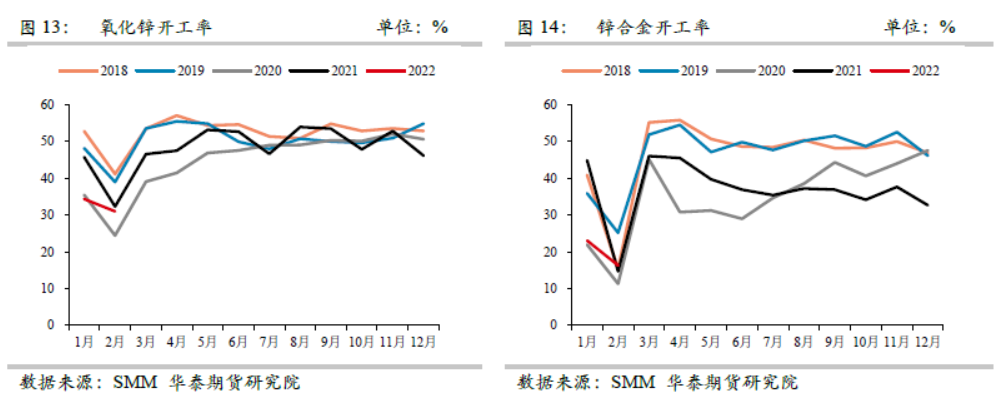

利潤方面,3月煉廠生產利潤趨穩,但考慮能耗雙控下降負荷帶來的成本上升,目前煉廠生產盈利性一般

據海關數據,2022年2月,國內精煉鋅進口量5507.35噸,同比下降85.24%。國內精煉鋅出口量230.53噸,同比下降43.49%。

3.俄烏衝突下能源價格波動加大 海外或再度減停產

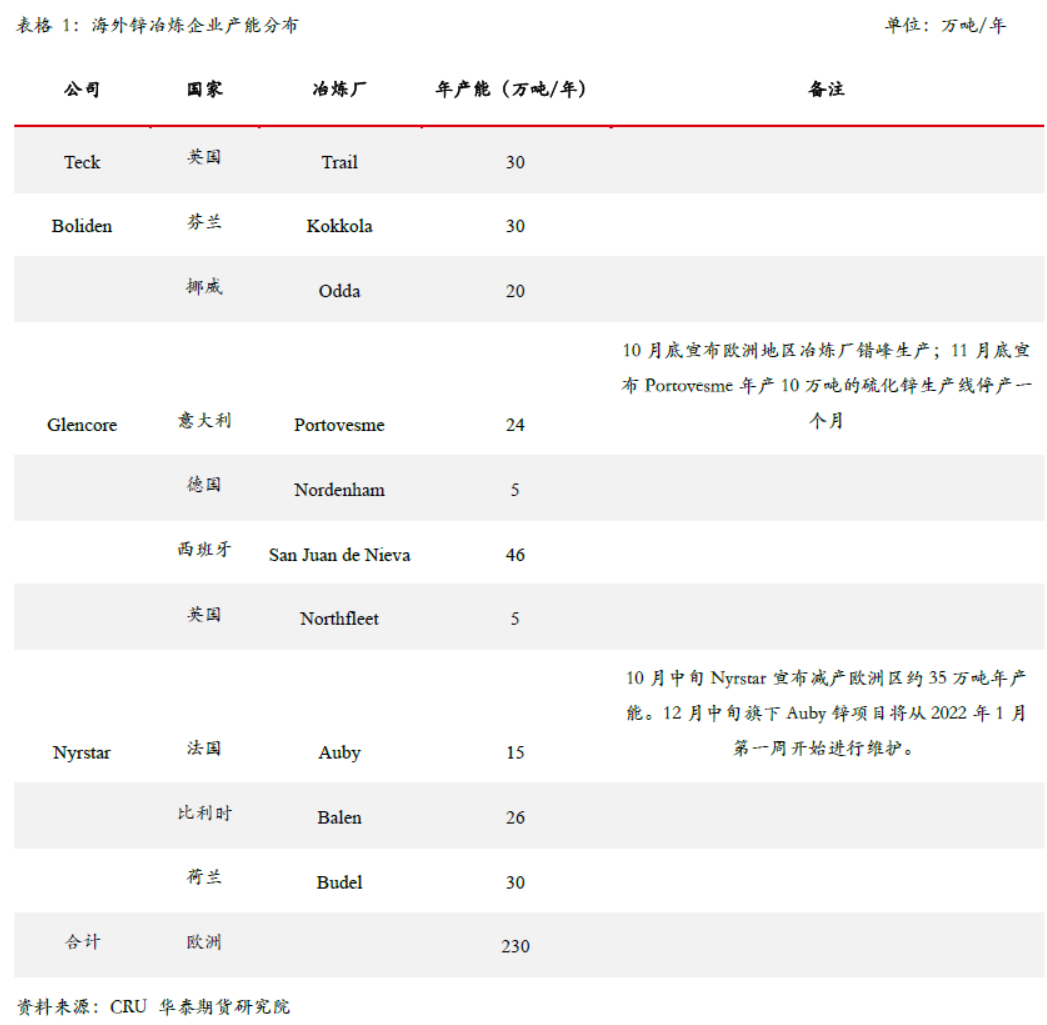

從進口角度來看,2021年我國從俄羅斯進口鋅精礦19.06萬噸,且未從烏克蘭進口鋅精礦,佔比總進口量的5%左右,預計對我國進口影響較小。而2021年我國未從俄羅斯和烏克蘭進口精煉鋅,所以俄烏局勢對我國鋅供應影響較小,主要在於對歐洲電力成本的刺激。

從去年10月起,歐洲電價受天然氣供應緊缺等因素影響價格飈升,導致10月中旬繼託克集團旗下的Nyrstar宣布減產約35萬噸年產能後,嘉能可也表示將根據錯峯用電調整歐洲地區冶煉廠生產節奏。11月末嘉能可再度表示受高昂的能源價格影響將在其它地區減產的基礎上關閉意大利撒丁島 Portovesme工業區年產10萬噸的硫化鋅生產線。2022年初俄烏衝突使得歐洲對於俄羅斯的天然氣依賴矛盾加強,能源價格處於高位,也導致鋅冶煉廠再度發生減停產。Nyrstar 旗下 Auby 鋅項目宣布從 2022 年 1 月第一周開始進行維護,於3月開始陸續控產復產。

當前歐洲地區能源價格仍存在一定不確定性,而伴隨電價不斷刷新高位,電力成本佔比鋅冶煉成本攀升至60%左右,歐洲冶煉廠利潤虧損刷新高。若歐洲能源危機加劇,歐洲鋅錠冶煉廠虧損局面將難以改變,不排除再次減停產可能,預計海外供應維持偏緊格局,生產成本壓力將支撐鋅價。

三消費端

3月間,下遊及終端受鋅錠高價抑制及疫情影響需求較差,且由於交通管控政策較爲嚴格,物流運輸持續受阻,其中氧化鋅企業運輸方面受影響較大,現貨市場貨源流通不暢,加之油價上漲帶動運費上漲,企業開工積極性有所降低。整體來看,市場訂單表現不佳,消費端有所拖累。

鍍鋅市場因天氣回暖,下遊工地復工,終端需求表現良好,鍍鋅板和鍍鋅管需求有所釋放,市場成交情緒積極,市場整體成交增加。鋅合金市場下遊消費復蘇緩慢,主因在於受海外能源價格高企影響,原料鋅錠價格偏高,下遊拿貨僅維持剛需採購。疊加廣東東莞、深圳部分鋅合金生產廠家受疫情影響停工數日,雖近期陸續恢復生產,但整體成交偏弱。氧化鋅市場成交較上月總體成交有所轉好,但受疫情影響,運輸受到一定阻礙且運輸成本有所上漲。山東及河北地區廠家開工下降,疊加下遊輪胎企業有個別因疫情原因停產,整體成交復蘇一般。

四庫存

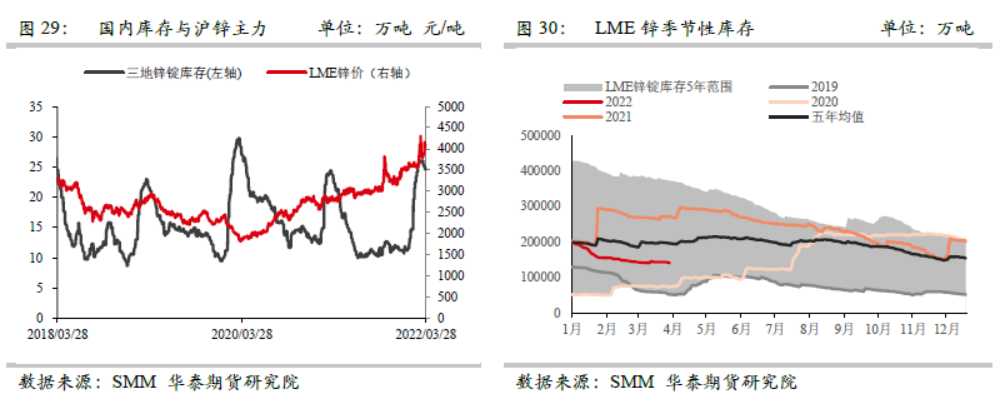

LME庫存下滑 國內庫存季節性累庫

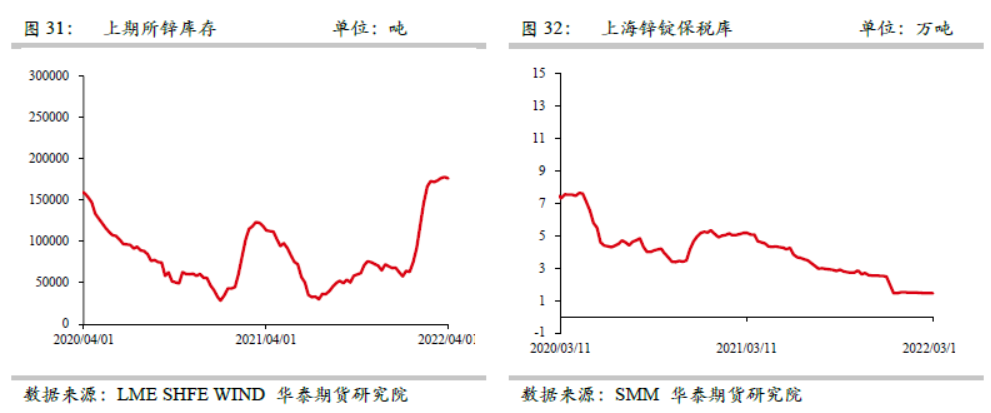

截止3月28日,鋅錠國內三地庫存24.86萬噸,較上月低減少0.8萬噸 ;鋅錠國內七地庫存27.26萬噸,較上月底減少1.09萬噸 ;截止 3月30日, LME 鋅交割庫存報 142250 噸,較上月末減少 3950 噸。上期所鋅庫存錄增,截止 3 月末期所鋅庫存報 177826 噸,較上月末增加 72869 噸。

3月間國內庫存累增至高位,主因北方冬奧會以及兩會的舉辦導致部分下遊企業復產時間較晚,加之鋅價高企,增大了下遊企業觀望的意願。LME鋅庫存持續下滑,主因能源成本幹擾下鋅供應收緊。預計4月間隨着終端消費的緩慢恢復,國內鋅錠或將明顯去化,LME庫存維持低位。