簡

簡 繁

繁

主要結論

整體來看,海外宏觀環境已經變差,歐美大概率進入經濟衰退,宏觀層面施壓整個有色板塊,有色整體價格重心或下移。就鋅自身基本面來說,三季度供給將有所寬鬆,需求端外盤趨弱,國內相對不確定,整體基本面較前期略有走弱。四季度歐洲能源供給問題仍然存在較大風險,疊加外盤庫存仍然在低位,一旦供給端出現大的減量,鋅將重演去年秋冬季節的供需格局。所以對下半年鋅價整體走勢區間震蕩,走勢或呈前低後高的格局。操作建議:三季度逢高做空,四季度操作需要跟蹤歐洲能源危機的發酵情況。風險點:國內疫情反復,俄烏局勢出現重大轉折。

宏觀壓制

6月15日,美聯儲官宣加息75個基點。鮑威爾表示75個基點的加息決定是不同尋常的大幅度,但是爲了使通脹恢復正常,預計下一次依然有可能加息50至75個基點。6月份加息之後,美國聯邦基金目標利率達到1.75%,從長周期來看仍然處於歷史低位,到2022年底美聯儲將加息至3%-3.5%。

圖:美國聯邦基金目標利率

數據來源:Wind國信期貨

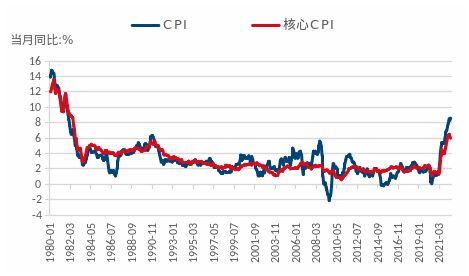

5月美國CPI同比上漲8.6%,創1981年以來新高。而6月份美國消費者信心指數下跌50.2,達到歷史最低值。在美國通脹數據超過3%之後,消費者信心指數就開始從高位下行,在通脹數據突破5%之後,消費者信心指數下跌呈加速趨勢。通脹已經對美國終端消費需求產生了實質性的損害。根據2021年美國政府公布的數據,美國GDP中的消費總額達到了189919億美元,佔到了美國經濟總量的82.59%。消費需求快速下行顯示美國經濟下行壓力巨大。

圖:美國CPI、核心CPI走勢

數據來源:WIND國信期貨

圖:美國消費者信心指數

數據來源:WIND國信期貨

美聯儲大幅度加息主要原因是爲了抑制高通脹。而此次通脹主要來源於兩方面:第一,疫情後美國貨幣天量增發。疫情之後美聯儲資產負債表由4萬億美元翻倍至8.9萬億,增發的貨幣都會在資產和商品的價格中體現出來。第二,疫情後大宗商品供給受限。大宗商品供給受限的原因一方面是疫情使得供應鏈受到幹擾,另一方面俄烏衝突助推能源、農產品價格進一步上行。美聯儲加息從短期來看難以起到抑制通脹的作用,因爲當前美聯儲資產負債表仍然在8.9萬億高位,另外此次通脹已經逐漸轉變爲成本推動型通脹,主要問題出在供給端,加息難以解決供給受限的問題。加息的主要作用是抑制需求,而美國消費需求已經進入明顯的下行趨勢,加息或加速這一趨勢。考慮到消費對美國經濟的影響,美國經濟大概率進入衰退。

鋅行情回顧

截止到6月24日滬鋅主力合約收盤價爲23330元/噸,較2022年1月4日收盤價下跌2.99%。2022年上半年鋅價走勢呈前高後低。春節前國內政策刺激帶來工業品強需求預期,疊加歐洲煉廠減產問題,鋅價一路上行,春節後因爲國內需求不及預期有所回調。2月24日俄烏戰爭爆發,LME鎳遭遇逼倉事件,帶動鋅價達到階段性高點,後隨着交易所介入快速回調。3月份歐洲天然氣價格問題因爲歐美對俄羅斯制裁再創新高,在LME低庫存的加持下,鋅價突破LME鎳逼倉創下的高點。到4月份之後,歐洲逐漸進入能源需求淡季,天然氣題材對鋅價支撐趨弱,疊加5月上海因爲疫情封城,鋅價快速下跌。上海解封之後工業品迎來的短暫強需求預期拉動上行階段,但隨着美國通脹數據連續超預期,美聯儲大幅加息,市場對外盤宏觀走勢預期趨於悲觀,最終在宏觀壓力下鋅價短線暴跌,完全抹掉了半年的漲幅。

圖:滬鋅主力合約日K線

數據來源:文華財經國信期貨

鋅基本面分析

01鋅精礦供給

2022年1-4月全球鋅精礦產量約爲407.9萬噸較去年同期下跌0.1%左右。上半年全球礦山新增產量釋放不及預期。海外礦山因疫情影響受制於勞動力短缺問題。而國內方面,春節前後受冬奧會對炸藥管制影響,礦山產量下滑。冬奧會結束之後國內各地疫情此起彼伏,尤其是上海封城之後,國內物流運輸明顯受限,不少冶煉企業都面臨了原材料短缺的局面。另外一方面,由於環保政策限制,國內新投礦山產能較少。

圖:全球鋅礦產量

數據來源:ILZSGWIND 國信期貨

圖:全球主要鋅礦新增產量變化

數據來源:SMM國信期貨

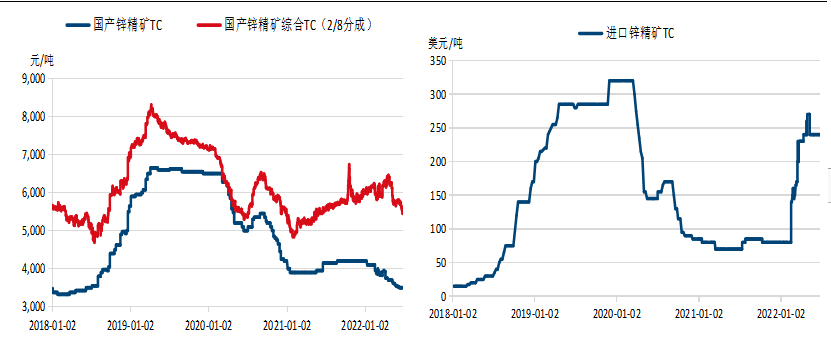

從供需角度看,鋅精礦市場上半年基本是內緊外鬆的格局。海外礦山雖然產量釋放不及預期,但由於歐洲煉廠減產問題,需求更加低迷。所以從2月份起進口鋅精礦加工費一路上行,從80美元/幹噸上漲至240美元/幹噸。而國內方面因爲進口鋅精礦持續虧損,冶煉利潤遠不及國產鋅精礦,國內冶煉企業更加傾向採購國產鋅精礦,而國產鋅精礦今年受冬奧會、疫情、環保等影響供給受限,因此國產鋅精礦加工費一路下行。

圖:國產鋅精礦加工費、進口鋅精礦加工費

數據來源:WIND國信期貨

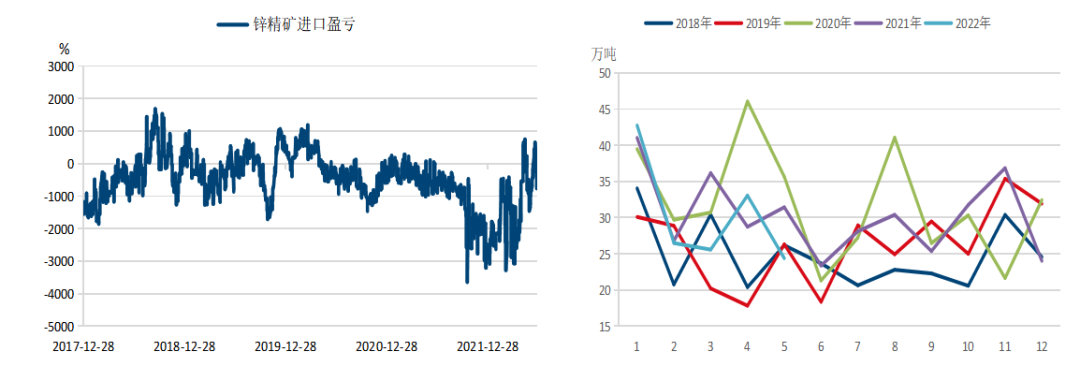

在今年5月之前鋅精礦進口一直處於虧損狀態,直到5月盈利窗口才打開,但持續時間較短,且盈利空間較小。受鋅精礦進口持續虧損影響,2022年1-5月份鋅精礦進量爲152萬噸,同比下降了7.3%。鋅精礦進口持續虧損主要是因爲精煉鋅內外盤價格倒掛嚴重,進口鋅精礦加工費雖然一路上行,但是外盤精煉鋅價格相對內盤過高,拉高了進口鋅精礦的價格。精煉鋅內外盤倒掛問題主要是因爲歐洲煉廠受能源危機減產引起的,疊加了上半年外盤宏觀情況好於內盤,需求相對偏強,庫存去化較快。就目前情況來看下半年歐洲能源危機問題仍然存在,且秋冬季節存在惡化的可能性。但在需求方面,外盤宏觀有走弱的趨勢,內外盤倒掛問題或在3季度得到緩解,4季度或再度嚴重。鋅精礦進口量環比三季度有上行趨勢,四季度進口或走低。

圖:鋅精礦進口盈虧、鋅精礦進口量

數據來源:WIND國信期貨

02精煉鋅冶煉情況

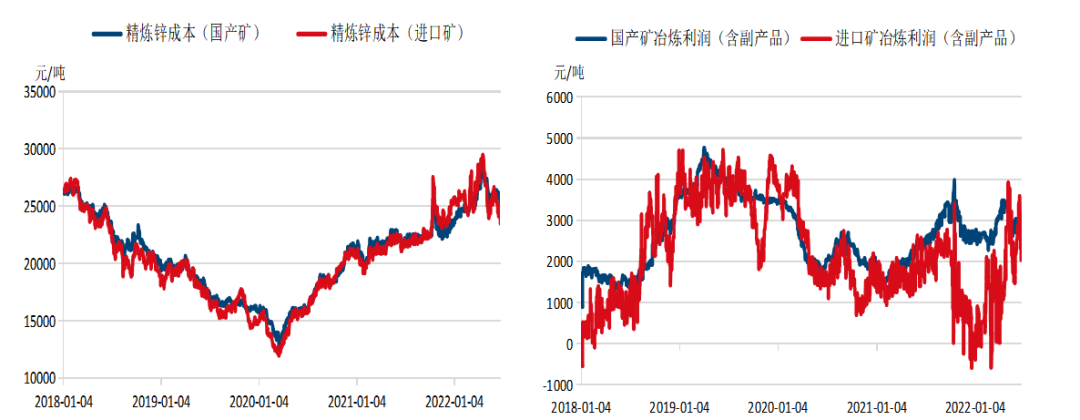

在冶煉環節,國內今年煉廠利潤相對可觀。雖然國產鋅精礦加工費一路走低,但目前精煉鋅價格高位,煉廠除了獲取加工費以外,還有高鋅價帶來的與礦山之間分成收益。另外由於今年硫酸價格一直處於高位,所以煉廠副產品收益相對豐厚。所以在鋅精礦供應偏緊的情況下,國內精煉鋅產量不降反增,到5月份國內精煉鋅產量同比上半年增加了3%左右。5月份開始進口鋅精礦盈利窗口打開,進口冶煉利潤反超國產鋅精礦,有利於國內精煉鋅產量提升。

圖:精煉鋅冶煉成本、精煉鋅綜合冶煉利潤

數據來源:WIND國信期貨

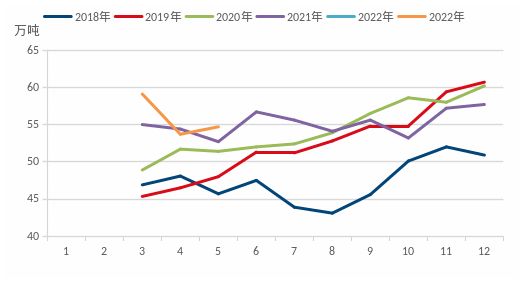

圖:國內精煉鋅月度產量

數據來源:WIND國信期貨

海外冶煉方面,歐洲煉廠產能變化是關鍵影響因素,歐洲煉廠自去年10月之後就一直受到能源危機影響減產停產,4、5月份情況才有所緩解。而6月9日美國自由港天然氣公司的德克薩斯州金塔納島工廠相繼發生爆炸和火災,並導致停產。大火將使該工廠在今年9月之前完全停產,市場將再減少280萬噸液化天然氣供應量。自俄烏衝突爆發以來,歐盟一直在尋求俄羅斯天然氣替代品,而受火災的美國天然氣工廠正是歐洲買家的主要供應商,且此次爆炸影響損害的設施主要負責對歐洲的天然氣供應。

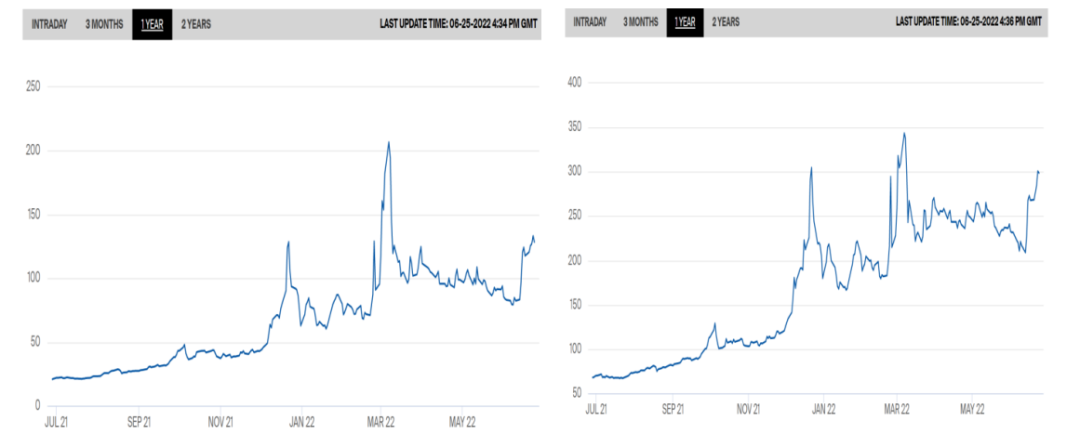

6月14日俄羅斯天然氣工業股份公司發布消息稱,由於波羅的海站出現技術問題,通過“北溪”天然氣管道的輸氣量可能將只保障在每晝夜約1億立方米左右的水平。目前北溪管道輸氣量進一步下降至7000萬立方米,遠低於正常的每晝夜1.67億立方米的輸氣量。歐洲天然氣市場自去年秋冬季節就一直在是供給偏緊的局面,俄烏戰爭爆發之後,歐洲與俄羅斯之間的關系惡化,天然氣供給形勢越發嚴峻。此次液化天然氣和管道天然氣供給同時出現問題,歐洲天然氣期貨價格快速拉漲。天然氣是歐洲主要發電來源之一,2020年天然氣發電量佔歐洲總發電量20%以上。且歐洲電力市場採用的是邊際定價機制,電力市場價格由最後上網發電能源成本決定,所以去年以來歐洲電力價格基本跟隨天然氣價格波動。

圖:荷蘭TTF天然氣期貨價格、德國電力期貨價格

數據來源:ICE國信期貨

在去年10月份之後歐洲電力價格跟隨天然氣價格一路上行,歐洲鋅煉廠因爲電力成本增加導致虧損嚴重而大幅減產、停產,直到今年4/5月份電力價格下行、鋅精礦加工費上行之後,利潤才逐步得到修復。近期的天然氣供給連續出問題,電力價格再度上行,煉廠端成本或再度上行,外盤精煉鋅供給或再度緊張,這是短期的影響。

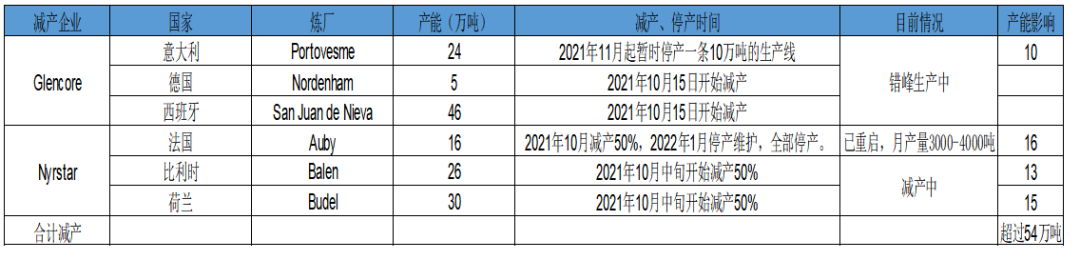

長期供給風險點在今年的秋冬季節。8月份之後歐洲對俄羅斯的煤炭禁運制裁正式實施,歐洲對其他能源需求或大幅增加,10月份之後歐洲就會進入能源需求旺季,從目前形勢來看今年歐洲秋冬能源供給形勢並不樂觀。歐洲鋅煉廠產能佔全球總產能15%左右,僅次於亞洲。歐洲煉廠減產、停產問題對外盤供應影響巨大。

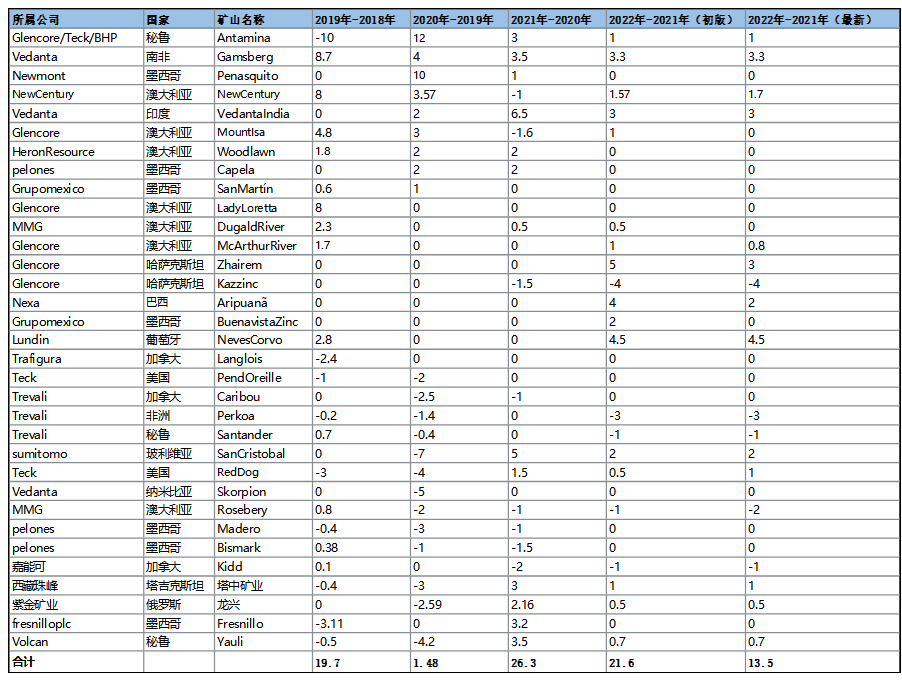

表:2021年10月份以後歐洲煉廠減產情況

數據來源:ICE國信期貨

03精煉鋅貿易

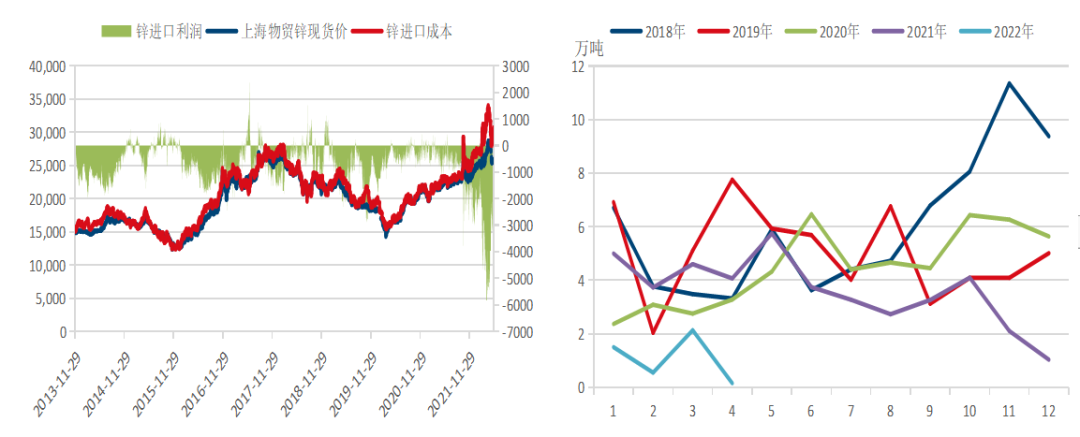

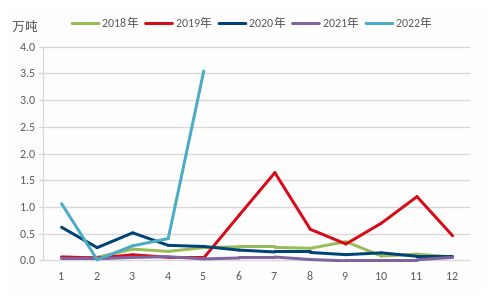

上半年精煉鋅進口持續虧損,內外盤倒掛嚴重,進口虧損最大幅度超過5000元/噸,到4月份之後內外盤倒掛情況才有所緩解,但目前進口虧損仍然在2000元/噸以上。受進口大幅虧損影響今年1-5月份精煉鋅進口量減少了80%。而在精煉鋅出口方面,5月國內精煉鋅出口量猛增至3.55萬噸,主要是貿易商內外盤反套操作所致,目前反套空間已不大,預計6月份仍然有部分出口,但難以達到5月份的量。國內鋅錠出口有利於緩解外盤鋅錠供給緊張的局面。

圖:精煉鋅進口盈虧、精煉鋅月度進口量

數據來源:WIND 國信期貨

圖:精煉鋅月度出口量

數據來源:WIND 國信期貨

04精煉鋅需求分析

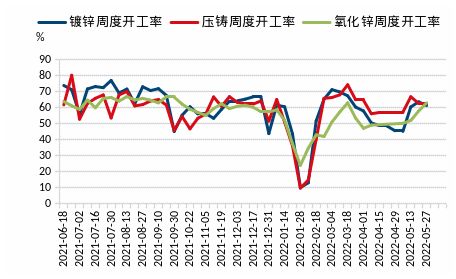

在初端消費方面,鋅的下遊需求主要是鍍鋅(71%)、壓鑄鋅合金(18%)、氧化鋅(9%)及其他。上半年下遊需求受疫情影響明顯,開工率處於低位。進入6月以後,上海宣布全面復工復產,河北、北京等地疫情可控,同時政府出臺了一系列的經濟復蘇政策,包含基建領域、房地產領域、汽車領域等等,短暫地提振了市場信心。但下遊實際消費復蘇緩慢,開工率仍然未恢復到去年同期水平。疫情對物流的影響因爲地方政府層層加碼未完全解決,消費仍然表現疲軟。下半年國內保經濟增長壓力較大,需求端恢復有可期待的空間。

圖:鍍鋅、壓鑄鋅、氧化鋅開工率

數據來源:SMM國信期貨

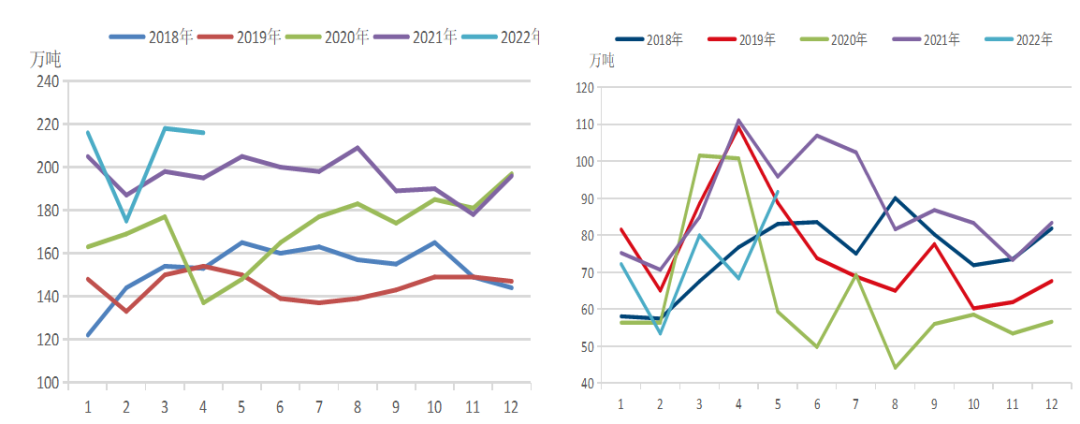

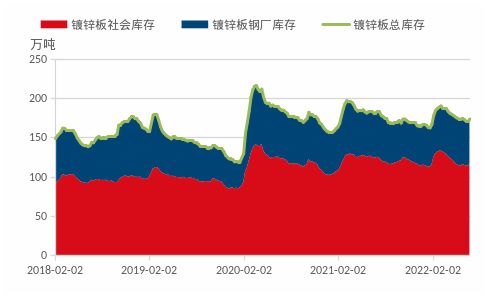

2022年1-2月份受北京冬奧會影響,鍍鋅板產量下滑明顯,3、4月份鍍鋅板產量明顯增加,且高於去年同期,但是鍍鋅板出口遠不及去年,1-5月鍍鋅板出口總量同比下降16.5%。在內外價差倒掛的情況下,出口萎縮,說明海外需求已經在走弱,下半年鍍鋅板出口可能更加不樂觀。到6月24日鍍鋅板總庫存爲174.17萬噸,較去年同期偏低。鍍鋅板庫存偏低是因爲今年國內鍍鋅企業開工率持續低位,鍍鋅整體處於供需兩弱的局面。上海封城期間鍍鋅企業原材料短缺問題嚴重,供給較需求受影響更大,造成鍍鋅企業庫存處在偏低水平。

圖:鍍鋅板產量、鍍鋅板月度出口

數據來源:WIND國信期貨

圖:鍍鋅板庫存

數據來源:MYSTEEL國信期貨

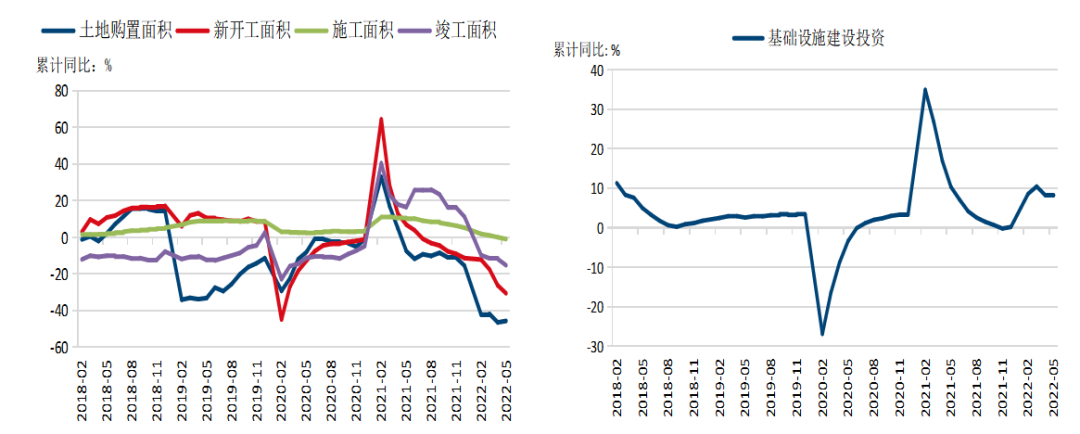

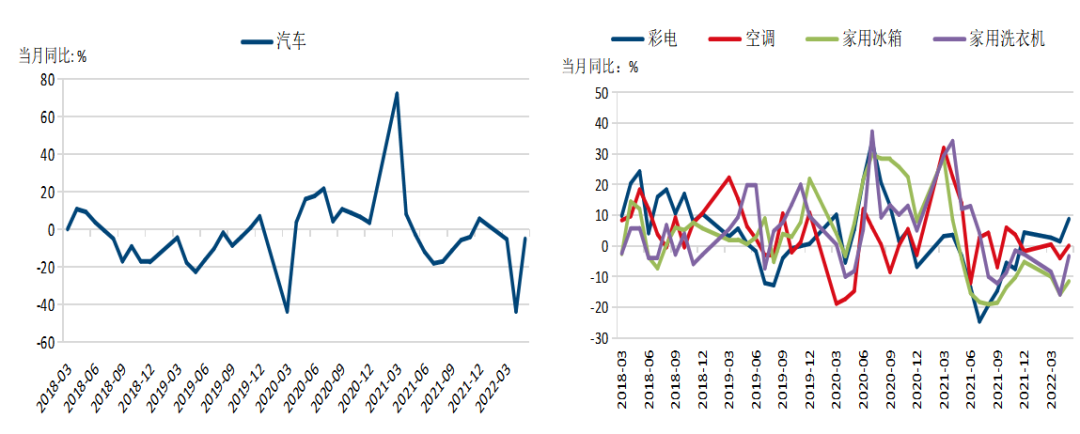

終端消費方面,1-5月地產累計同比數據大幅下滑,地產需求極度低迷。但隨着各地房地產調控政策不斷放鬆,銷售環比有所改善,下半年地產數據或有轉好可能性,但需求增幅空間不宜期待過高。1-5月基建投資累計同比爲6.7%,上半年整體保持高速增長的趨勢,下半年在保經濟增長的壓力下,基建還有發力空間。其他消費方面,上半年汽車產量下滑嚴重,主要是受到缺芯和疫情的雙重影響。家電領域,除了彩電以外,空調、冰箱、洗衣機都是負增長狀態。目前已有多個城市出臺了消費刺激政策,含汽車補貼、家電補貼等,對消費或有所提振。

圖:房地產累計同比趨勢、基建累計同比趨勢

數據來源:WIND國信期貨

圖:汽車當月同比、家電當月同比

數據來源:WIND國信期貨

05精煉鋅庫存

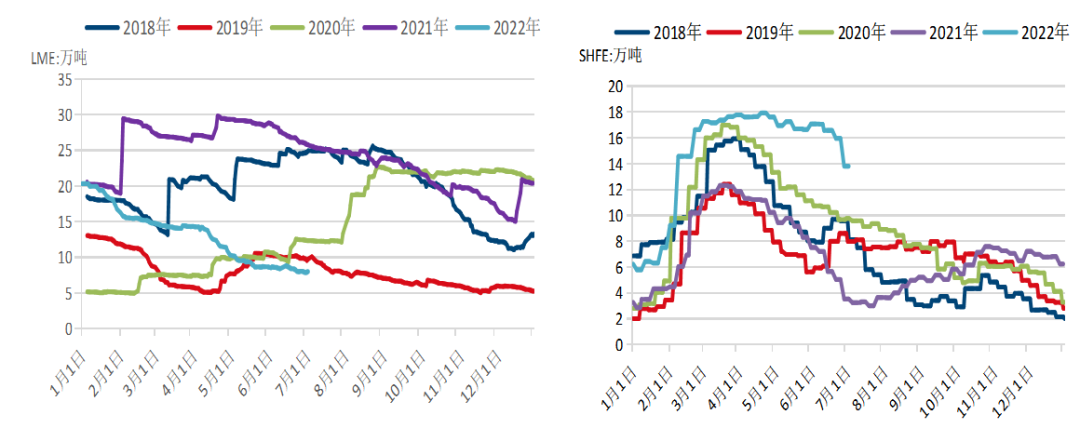

截止到6月24日,LME鋅庫存爲7.92萬噸,較年初減少了12萬噸,LME交易所處於歷史極低位。上期所庫存13.81萬噸,相比往年同期仍然偏高。下半年關注出口持續+消費復蘇下,庫存能否進一步加速下降。總體來看,全球顯性庫存處於偏低水平,且3月份之後庫存下滑速度較快,主要原因是LME庫存持續被消耗。

圖:LME精煉鋅庫存、SHFE精煉鋅庫存

數據來源:WIND國信期貨

圖:全球交易所總庫存

數據來源:WIND國信期貨

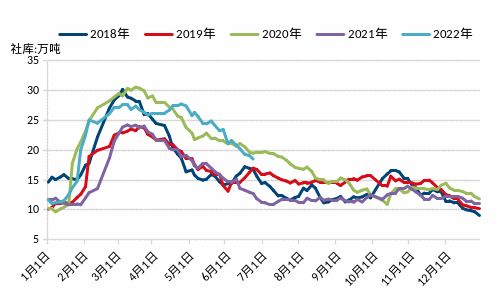

截止到6月24日鋅錠社會庫存18.53萬噸,上半年受疫情影響,國內鋅錠去庫時間大大延遲,近期因爲貿易商內外盤反套出口有所加快,但後期是否能夠持續快速去庫還是取決於國內需求恢復情況。

圖:鋅錠社會庫存

數據來源:WIND國信期貨

後市觀點及操作建議

從宏觀角度來說,當前經濟下行壓力較大,在通脹高企的情況下,美聯儲加息的速度和幅度都會大大提升。但加息在短期難以抑制成本推動型通脹,只會進一步損害需求,所以宏觀層面有色金屬板塊處於偏空的格局。

從鋅基本面來看,外盤鋅價受歐洲能源供給問題影響,疊加超低庫存作爲支撐,鋅的供給依然比較緊張。且歐洲能源供給問題並不只是短期影響鋅價走勢,今年秋冬季節或再有發酵。這是重要的風險點,需要持續跟蹤關注。內盤方面,鋅整體仍然是供需兩弱,庫存同比偏高的情況。下半年礦端幹擾因素大概率少於上半年,且國內有保經濟增長的壓力,在環保方面或有所放鬆,礦端供給緊張有改善的可能性。另外,受庫存轉移和歐洲處於能源需求淡季影響,精煉鋅內外盤價差倒掛情況已得到修復,進口礦加工費高企,鋅精礦進口盈利窗口已經打開,三季度國內鋅礦供給或趨向寬鬆。但到四季度秋冬季節歐洲能源危機或再度加重,歐洲煉廠減產幅度有可能繼續加大,屆時內外盤或再度倒掛,鋅精礦進口或重新進入虧損狀態。

精煉鋅供給方面,國內產量基本是由利潤和鋅精礦供給情況決定,所以三季度國內供給大概率是趨向寬鬆的,但是四季度存在不確定性。在需求端,上半年二季度已經是最差情況,現在要跟蹤的是需求環比改善的持續性。目前國內各種刺激政策已出,但是現實需求仍然比較低迷,政策刺激到需求體現存在一定的時滯。庫存方面,全球顯性庫存仍然處於低位,對鋅價有所支撐,但國內庫存相對偏高,且近期通過出口轉移的方式,補充了海外的庫存。庫存對鋅價的支撐在三季度相對偏弱,四季度秋冬季節歐洲能源危機如果繼續發酵,外盤庫存問題或再度成爲鋅價的強支撐。

整體來看,海外宏觀環境已經變差,歐美大概率進入經濟衰退,宏觀層面施壓整個有色板塊,有色整體價格重心或下移。就鋅自身基本面來說,三季度供給將有所寬鬆,需求端外盤趨弱,國內相對不確定,整體基本面較前期略有走弱。四季度歐洲能源供給問題仍然存在較大風險,疊加外盤庫存仍然在低位,一旦供給端出現大的減量,鋅將重演去年秋冬季節的供需格局。所以對下半年鋅價整體走勢區間震蕩,走勢或呈前低後高的格局。

操作建議:三季度逢高做空,四季度操作需要跟蹤歐洲能源危機的發酵情況。

風險點:國內疫情反復,俄烏局勢出現重大轉折。