簡

簡 繁

繁觀點小結

核心觀點:震蕩偏強 海外能源成本持續上升,國內限電帶來供應減量,在需求預期調整之前,供應端減產問題或支撐鋅價震蕩偏強運行。

冶煉利潤:偏空 上周國內TC上調50元/金屬噸至3850元/金屬噸;進口TC上調10美元/幹噸至175美元/幹噸。平均冶煉利潤約爲580元/噸。

現貨升貼水:偏多 上海對09合約升水385-490元/噸;廣東對09合約升水242-380元/噸;天津對09合約升水575-585元/噸。

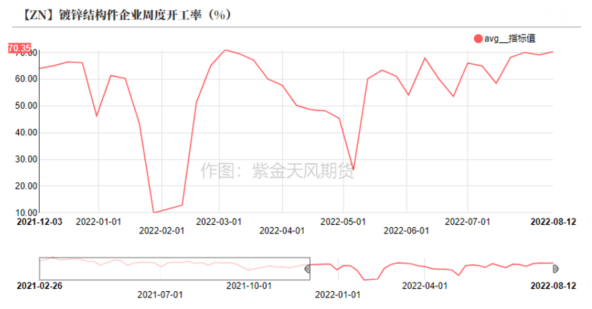

鍍鋅開工率:偏多 鍍鋅板企業周度產能利用率環比上升2.68%至60.05%;鍍鋅結構件企業周度開工率環比上升1.19%至70.35%。

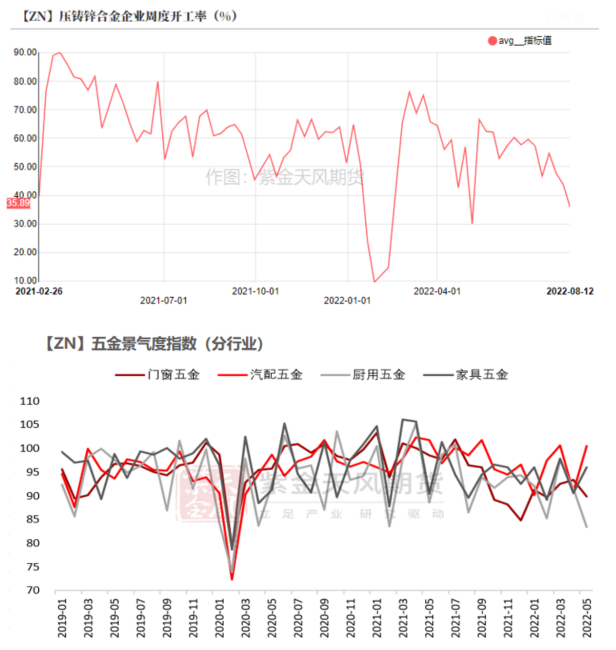

合金開工率:偏空壓鑄鋅合金企業周度開工率環比下降8.02%至35.89%。

國內庫存:偏空 上周國內社會庫存增加0.48萬噸至13.92萬噸;保稅區庫存持平於1.33萬噸。

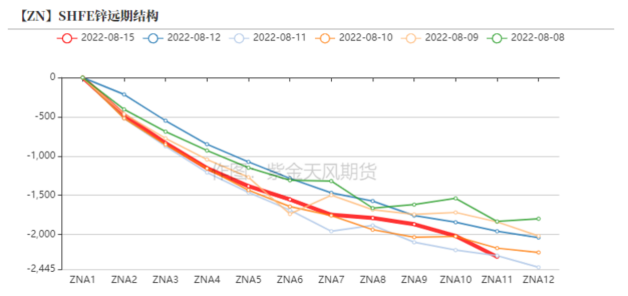

LME升貼水:偏多 LME鋅0-3升水下降至98.75美元/噸;遠月3-15升水擡升至419.25美元/噸。

進口利潤:偏多鋅精礦進口利潤約爲-2290元/噸,鋅錠進口利潤約爲-4399元/噸。

LME庫存:偏空 上周LME鋅庫存增加0.06萬噸至7.45萬噸。

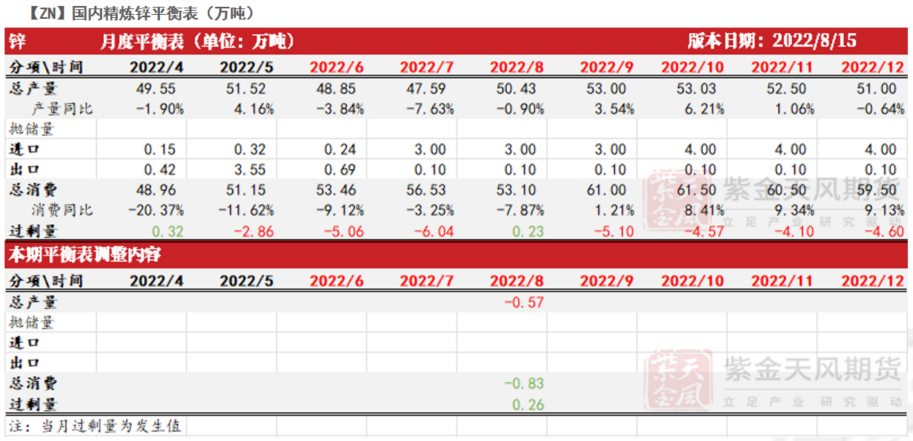

平衡&展望

*上周總結:上周美國公布7月CPI數據,同比增長低於預期;荷蘭天然氣價格持續走高,歐洲能源問題還在發酵,倫鋅驅動更爲直接,滬倫比值小幅下降。國內方面,受益於上漲的鋅價及TC,冶煉利潤環比略有修復,但仍舊難以彌補硫酸價跌帶來的損失;近期極端高溫天氣持續時間較長,部分水電佔比較大的地區發電能力大幅下降,本周一四川地區發布限電通知,當地部分鋅冶煉廠相應將停產5天,預計有6000噸左右的產量或將受到影響,鋅錠供應預期隨之下調;需求方面,近期道路及交通相關訂單有所好轉,隨着淡季臨近尾聲,鍍鋅開工率或仍有上升空間。

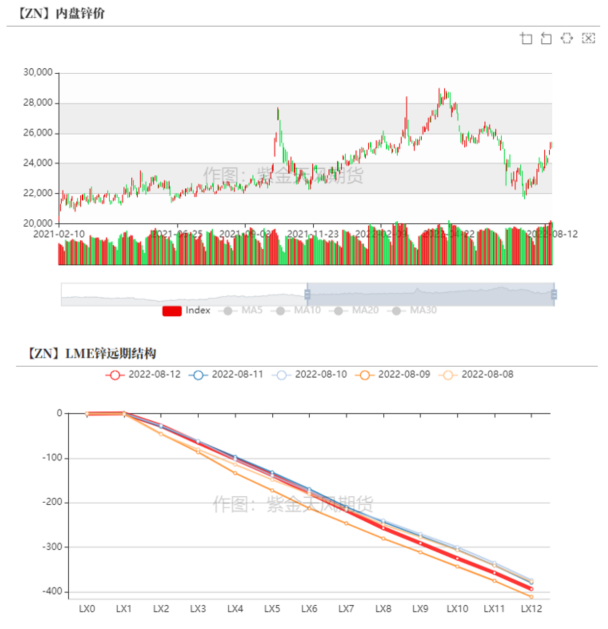

內外鋅價走強 礦冶利潤修復

內外鋅價走強 外盤漲幅更大

* 上周公布的美國7月CPI增速低於市場預期,外加能源問題持續發酵,內外鋅價走強。滬鋅主力合約開於24410元/噸,周內高點25435元/噸,低點23850元/噸,收於25160元/噸,周漲幅2.99%。上周倫鋅開於3469.5美元/噸,收於3609.5美元/噸,周漲幅3.47%。

* 結構上看,LME鋅0-3升水下降至98.75美元/噸;遠月3-15升水擡升至419.25美元/噸。

數據來源:紫金天風風雲

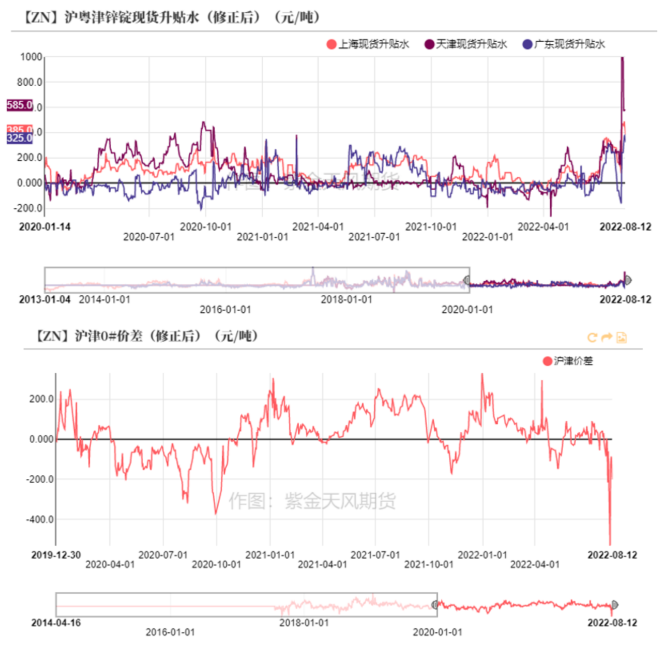

各地現貨升水走高

* 上周,上海地區升水走高,主要是由於貿易商換月報價、月差較大造成,下遊買貨意願較弱,市場成交環比趨弱;

廣東地區可交割的鋅錠較少,相應現貨升水有所上漲,下遊採購仍然較爲謹慎,整體成交環比略有改善;

考慮到部分煉廠還在復產之中、運輸受到疫情幹擾,天津地區當前到貨量仍然偏少,外加貿易商換月報價,天津現貨升水明顯走高,當地下遊維持剛需採買,成交相對較好。

數據來源:紫金天風風雲

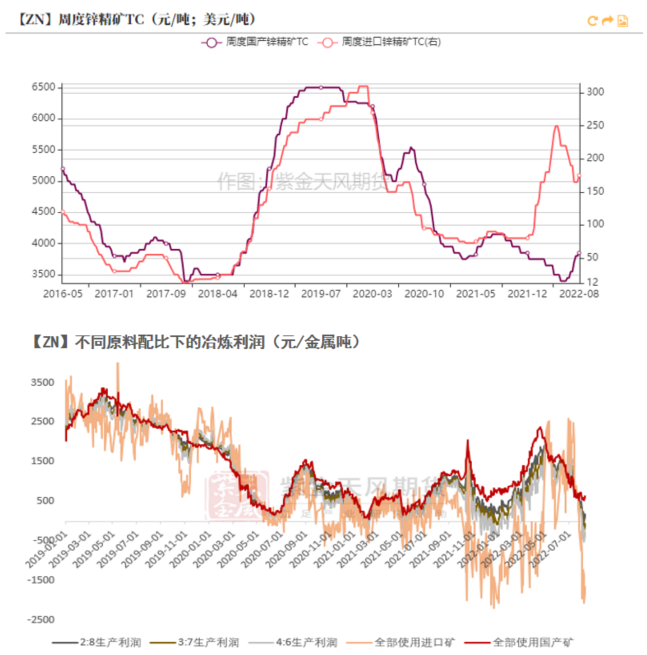

進口礦吸引力環比下降

* 上周國內TC上調50元/金屬噸至3850元/金屬噸;進口TC上調10美元/幹噸至175美元/幹噸。

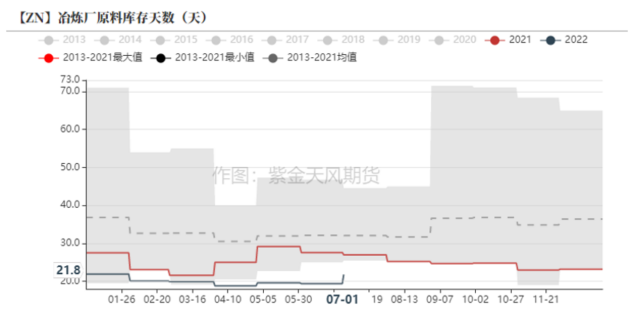

* 國內礦山開工率逐漸回升至去年同期水平附近,煉廠原料庫存天數環比上升,國內原料供應環比趨寬。上周進口礦虧損指標達到2300元/噸附近,搭配30%進口礦進行生產的測算利潤轉爲負數,進口礦對冶煉廠的吸引力環比下降。

數據來源:紫金天風風雲,紫金天風期貨研究所

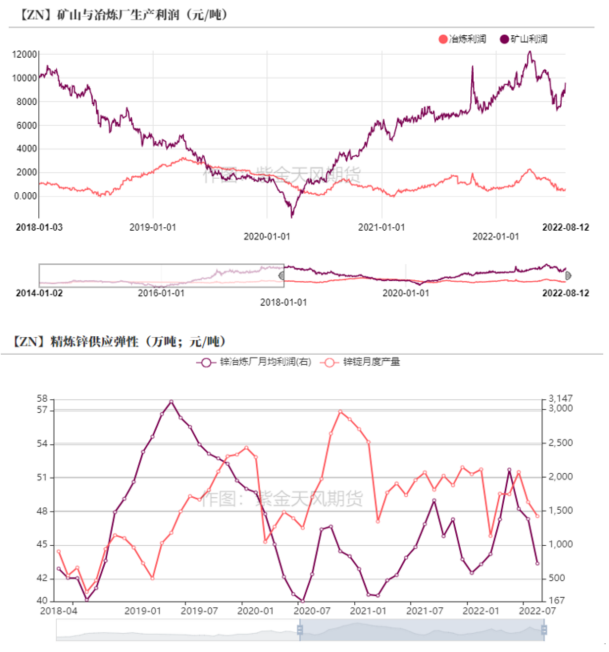

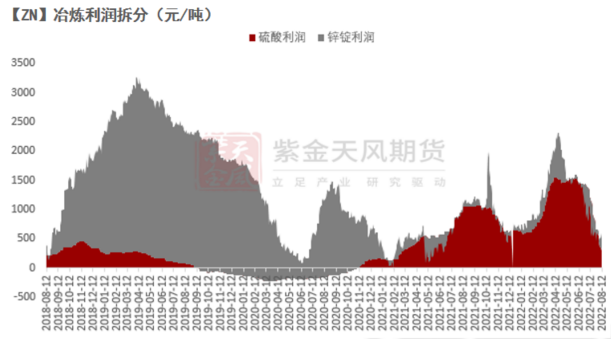

礦冶利潤均有修復

* 隨着鋅價的上行,上周礦企利潤有所修復,達約9486元/噸;煉廠利潤周內同樣略有回升,平均冶煉利潤在580元/噸附近。

* 具體來看,目前冶煉利潤主要靠鋅錠部分貢獻,佔比達60%左右;硫酸部分帶來的收入不斷被壓縮,部分地區的冶煉副產品已經轉爲虧損。此外,由於近日極端高溫天氣持續較長,本周一四川地區發布限電通知,當地部分鋅冶煉廠相應停產5天,預計有6000噸左右的產量或將受到影響。

數據來源:紫金天風風雲,紫金天風期貨研究所

比值環比下降 進口虧損擴大

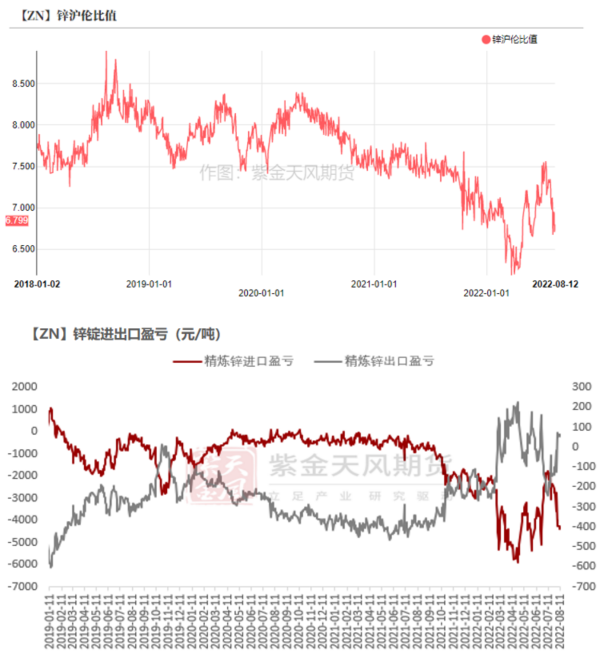

能源問題發酵 比值環比下挫

* 上周荷蘭天然氣價格持續走高,歐洲能源問題還在發酵之中,外盤驅動更爲直接,滬倫比值由6.95略降至6.80附近,精煉鋅進口虧損擴大至4399元/噸,預計近期精煉鋅流入將維持低位。

* 上周精煉鋅出口保持盈利,出口利潤在60元/噸左右。考慮到船期以及運輸的問題,目前預計暫不會有大量的鋅錠自我國流出。由於當下我國鋅錠進口虧損較大而海外溢價仍然較高,或有貿易商考慮將少量保稅區庫存轉移至海外。

數據來源:紫金天風風雲,紫金天風期貨研究所

訂單改善 鍍鋅開工上行

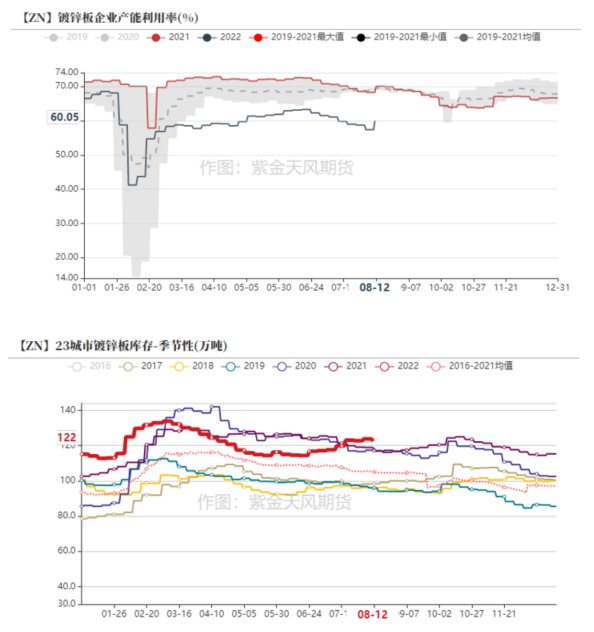

鍍鋅:訂單好轉 開工率環比上升

* 上周鍍鋅板企業產能利用率環比上升2.68%至60.05%;熱卷總庫存減少1.2萬噸至359.6萬噸,冷軋總庫存減少2.6萬噸至172.3萬噸,23城鍍鋅板庫存減少2萬噸至122萬噸。上周熱卷需求較爲平穩,庫存去化相對緩慢,然而考慮到淡季接近尾聲,相關需求預期仍然較好。

* 上周鍍鋅結構件下遊道路及交通訂單環比改善,鐵塔訂單暫無較大變化,結構件企業開工率環比上升1.19%至70.35%。

數據來源:紫金天風風雲;SMM;Mysteel

鋅合金:開工率持續下行

* 上周壓鑄鋅合金企業開工率環比下降8.02%至35.89%;成品庫存降至約1.20萬噸;原料庫存略降至約0.41萬噸。

* 鋅合金下遊相關訂單環比惡化,合金企業開工率明顯下降,主要以消耗成品庫存爲主,企業補充原料意願相應較差。

數據來源:紫金天風風雲;SMM;Wind;紫金天風期貨研究所

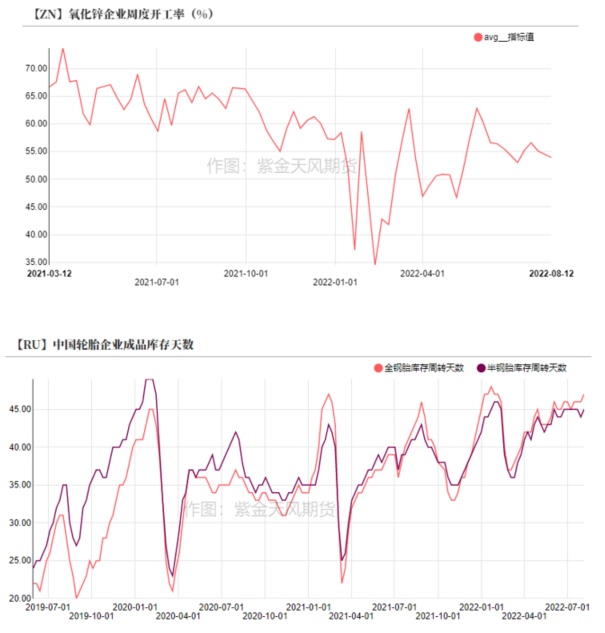

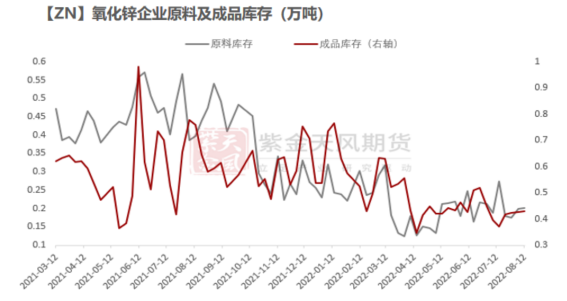

氧化鋅:開工率相對較穩

* 上周氧化鋅企業開工率環比下降0.6%至53.9%左右;原料庫存基本與上周持平;成品庫存同樣變化不大,略微增至0.43萬噸。

* 近兩周氧化鋅企業整體訂單數較爲穩定,氧化鋅企業開工率變化不大,企業在補充原料方面也較爲謹慎。

數據來源:紫金天風風雲;SMM;紫金天風期貨研究所

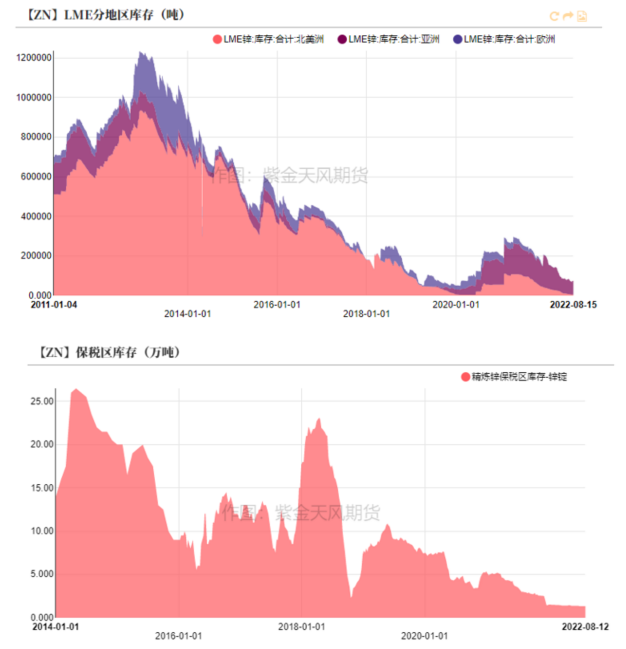

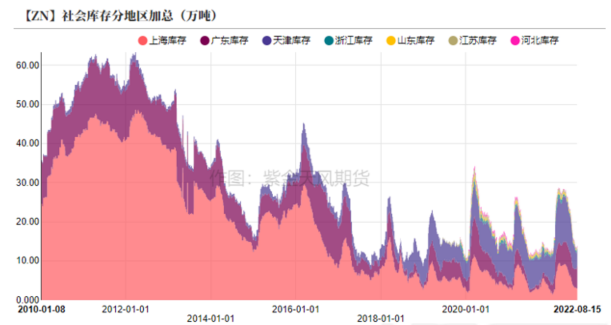

內外周度庫存累加

* 上周LME鋅庫存增加0.06萬噸至7.45萬噸。

* 上周國內社會庫存增加0.48萬噸至13.92萬噸。

* 上周保稅區庫存持平於1.33萬噸。

數據來源:紫金天風風雲