簡

簡 繁

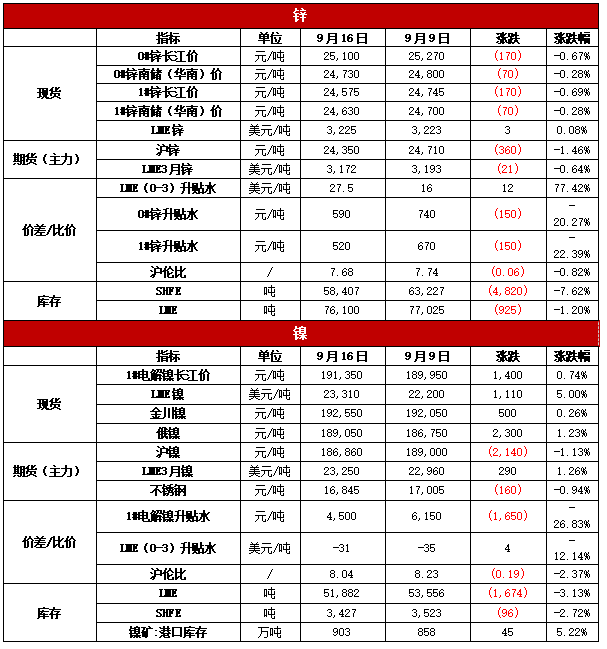

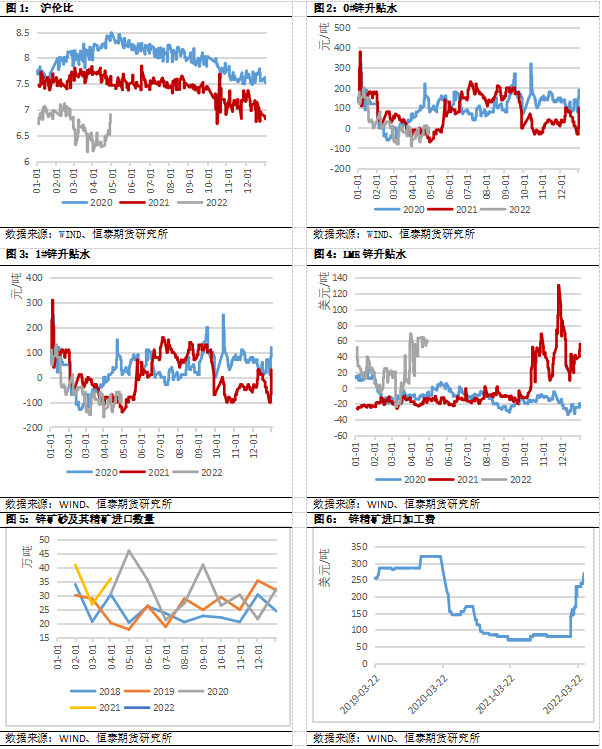

繁本周鋅價偏弱震蕩。宏觀上,因美國CPI超預期,美聯儲不排除100bp加息可能性,市場趨於謹慎,施壓鋅價。此外,海外能源危機持續發酵,歐盟因成員國之間的分歧,廢棄天然氣限價章程。供應上,北溪1號徹底斷供天然氣,供應偏緊態勢短期難以改善,成本上有一定支撐;國內四川等多地限電問題帶來的負面影響正逐步消散,供應有所回暖,但完全恢復仍需時間。需求上,國內穩增長政策繼續加碼,基建需求較強,但疫情影響仍存,“金九銀十”消費旺季或提振需求;限電問題緩和後,開工率有所回升。庫存上,海內外均呈現去庫趨勢。整體而言,鋅短期或持續偏弱震蕩,難以回到前期“有色領頭羊”氣質,建議等待美聯儲議息結果公布後,再做交易。

一、有色金屬核心邏輯及觀點

二、市場價格與行情回顧

三、宏觀及行業資訊

1.8月各項經濟指標有所改善。結構方面,8月工增同比由3.8%回升至4.2%,高於市場預期的3.9%;1-8月固定資產投資累計同比錄得5.8%,高於市場預期的5.3%和前值5.7%;8月社零增速由前值2.7%回升至5.4%,高於市場預期的4.2%;全國城鎮調查失業率5.3%,前值5.4%。經濟數據公布後,期債有所回調。 穩增長政策生效以及低基數效應是經濟數據超預期的重要原因。

2.數據顯示,9月17日,全國貨運物流有序運行,其中,國家鐵路貨運繼續保持高位運行,運輸貨物1099.5萬噸,環比增長2.72%;監測港口完成貨物吞吐量3279.5萬噸,環比增長11.7%,完成集裝箱吞吐量83.2萬標箱,環比增長14.5%。

3.歐洲央行管委內格爾表示,歐洲央行利率仍遠低於中性利率。歐洲央行決心讓通脹率回到目標水平,在嚴冬過後,有信心通脹率下降。內格爾同時指出,不能排除今年冬季德國通脹出現兩位數的情況,經濟沒有出現衰退跡象。

4.美債收益率漲跌不一,3月期美債收益率跌3.69個基點報3.162%,2年期美債收益率漲0.5個基點報3.88%,3年期美債收益率跌2.4個基點報3.835%,5年期美債收益率跌3.3個基點報3.639%,10年期美債收益率持平報3.456%,30年期美債收益率漲4.8個基點報3.517%。

5.根據海關總署最新數據顯示,2022年8月未鍛軋鋁及鋁材出口量約爲54.04萬噸,環比減少17.14%,同比增長10.22%。2022年1-8月未鍛軋鋁及鋁材出口量470.1萬噸,同比去年1-8月增長31.5%。

6.據調研,2022年8月份,22家樣本企業合計生產陰極銅78.66萬噸,同比增長7.14%,環比增長1.65%。2022年1-8月份,樣本企業累計生產陰極銅606.45萬噸,同比增長0.87%。整體完成產量低於預期,主要受南部地區高溫導致的生產限電和區域疫情阻礙原料供給運輸等因素所致。隨着9月高溫限電措施的退出和疫情管控的逐漸恢復,以及前期壓制產能的逐漸釋放,9月國內陰極銅生產將繼續位於上升通道,預計當月將完成產量約83.16萬噸。

四、產業鏈核心數據追蹤

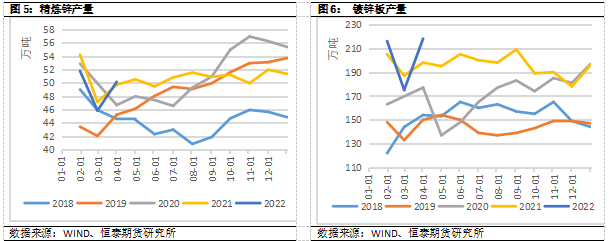

4.3鋅數據跟蹤

4.3.1價差/比價

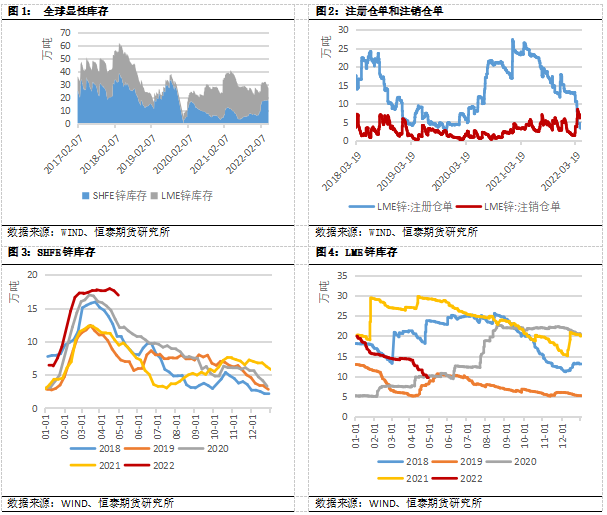

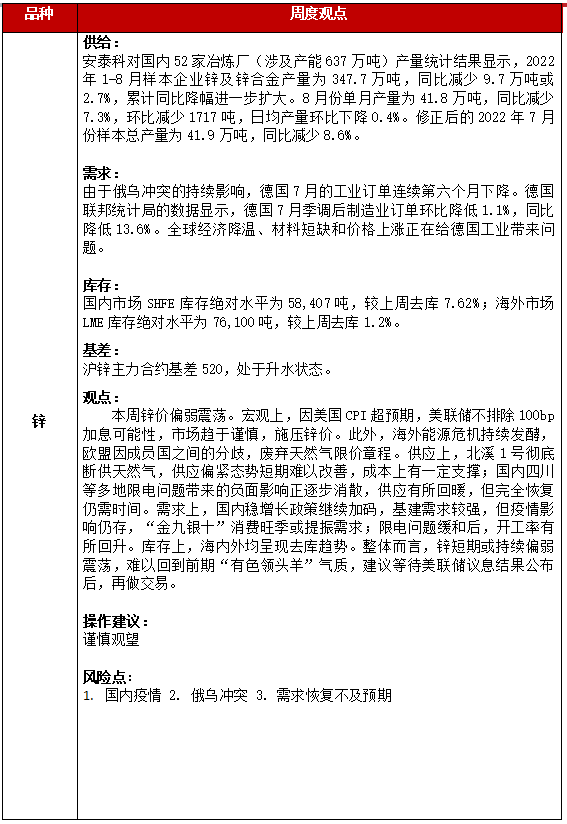

4.3.2庫存