簡

簡 繁

繁年

報

01

年度評估及策略推薦

1

年度評估及策略推薦

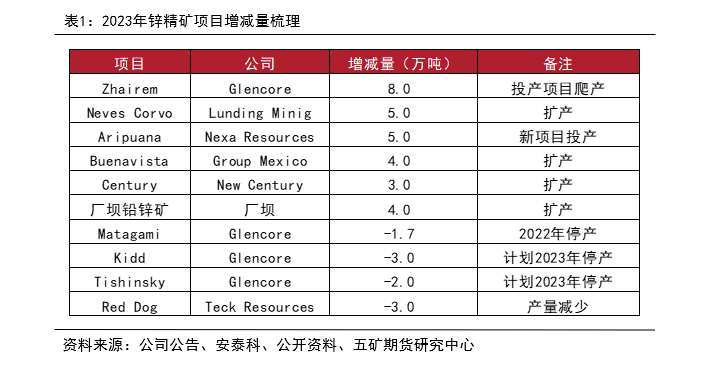

鋅精礦供應:疫情、環保要求、品位下滑、礦山壽命結束和計劃外的檢修減產導致2022年全球鋅精礦供應增長弱於預期,本年度全球鋅精礦產量同比減少約45-50萬噸。2023年全球鋅精礦擴建和新投項目增多,供應有望重回增長,增量預估30萬噸以上,增速約2.5%-3.0%。

精煉鋅供應:與鋅精礦相比,2022年全球精煉鋅減產幅度有過之而無不及,年內精煉鋅生產飽受能源價格上漲、疫情和檢修等因素影響。2023年國內精煉鋅產量大概率回升,增量約17萬噸,增速約2.8%,海外精煉鋅產量也有望增加,全球精煉鋅產量預估增加25-30萬噸,對應增速約2.1%。

精煉鋅需求:2022年全球鋅需求外強內弱。隨着我國防疫政策放鬆及經濟支持政策落地,2023年精煉鋅需求預計同比轉增,增速約2.6%;海外高利率環境和制造業走弱背景下,鋅需求預期較弱,預計需求轉爲負增長。加總預估2023年全球精煉鋅消費量小幅增加(6萬噸左右),對應增速約0.4%。

進出口:2023年我國鋅精礦進口預估減少,精煉鋅進口預估增多。

小結:2023年全球精煉鋅供需預計邊際寬鬆,庫存有望從歷史低位回升,疊加海外經濟步入實際下滑階段,鋅價上漲動力減弱,且高價格持續時間越久,鋅市場供需矛盾緩解的概率更高。在國內鋅價偏高的情況下,我們認爲2023年鋅價向下空間大於向上空間,且價格表現可能爲前高後低。LME鋅品種投資基金多頭持倉佔比回落也表明市場情緒暫不支持鋅價大幅上漲。2023年倫鋅運行區間參考:2400-3300美元/噸,滬鋅主力運行區間參考:20000-25500元/噸。策略建議:單邊上建議關注高位的賣出套期保值機會;套利方面關注階段性跨市正套機會。

02

市場回顧

1

行情回顧

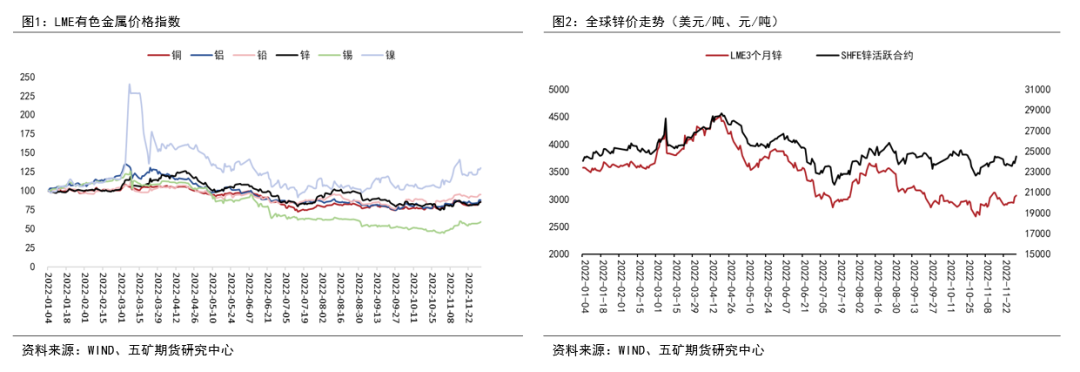

2022年總體有色金屬價格呈現先揚後抑的走勢,分品種看,年內鎳價漲幅居首,且年線大概率錄得陽線,其餘有色金屬品種年線基本收綠,銅、鋁、鋅跌幅接近。

鋅市場方面,一季度由於地緣衝突升級、能源成本大漲,鋅價一度衝擊歷史高點,此後隨着美聯儲加息和國內疫情防控升級,國內外鋅價聯動下跌,直至7月中旬見底。之後的一個多月鋅價迎來反彈,但反彈之後,國內外鋅價走勢出現背離,國內鋅價在低庫存和供需偏緊的背景下轉入高位震蕩走勢,倫鋅則因海外經濟走弱、美元指數大幅走強而再次下探,11月初才見到年內低點。截至12月初,LME3個月期倫鋅較年初下跌14.4%,滬鋅主力合約較年初上漲1.9%。

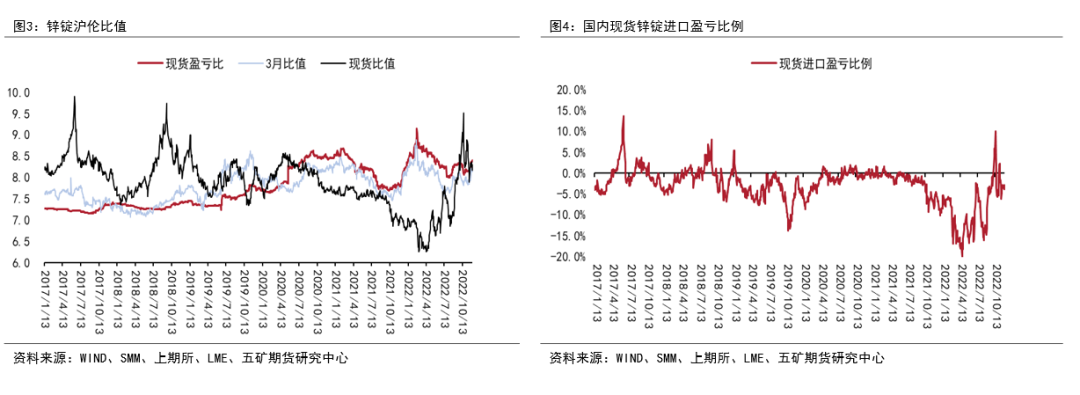

內外供需差異、匯率波動造成了2022年滬倫比值劇烈波動。上半年滬倫比值最低跌至6.2附近,下半年伴隨人民幣匯率貶值,滬倫比值持續上漲,最高漲至9.5左右。

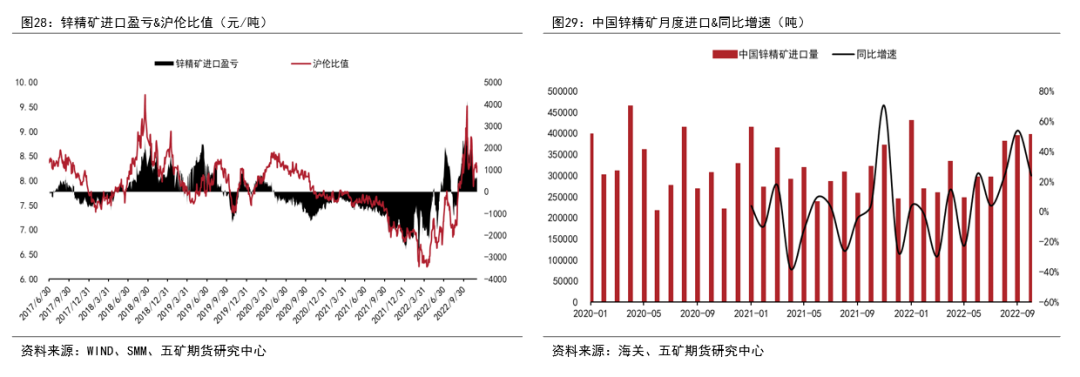

鋅市場進口窗口也發生了相應變化,年初進口虧損一度擴大至5500元/噸以上,出口窗口長時間打開,而下半年進口虧損持續縮窄,並扭轉爲進口盈利,最高盈利2500元/噸以上。

庫存方面,截至12月初,全球鋅錠顯性庫存較年初明顯減少,其中LME庫存較年初減少約16萬噸,中國鋅錠社會庫存較年初減少7.2萬左右,庫存減少反映全球鋅市場供需關系顯著走強。目前LME庫存和國內鋅錠社會庫存加總僅8萬噸左右,處於歷史絕對低位。

03

供應分析

1

鋅精礦供應

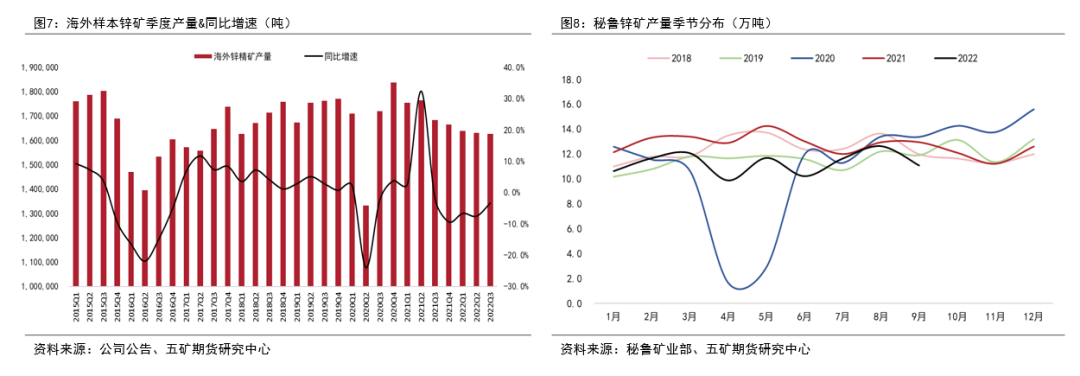

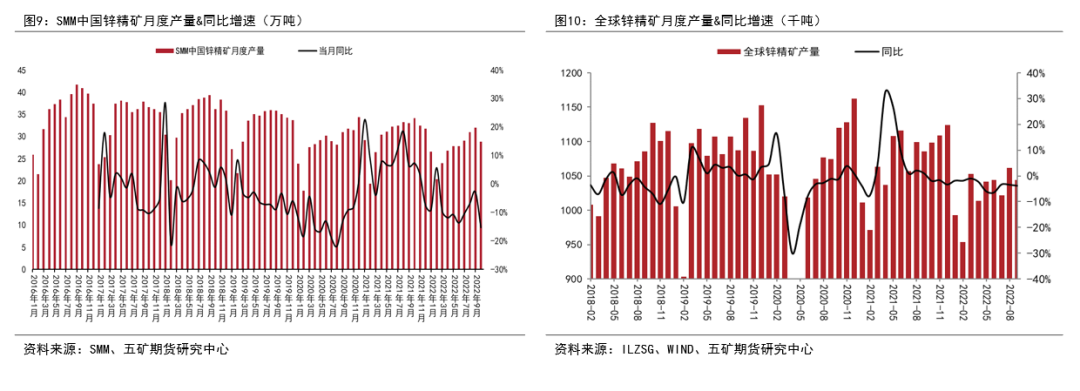

疫情、環保要求、品位下滑、礦山壽命結束和計劃外的檢修減產導致2022年全球鋅精礦供應增長弱於預期。海外方面,統計的海外樣本礦山前3季度產量同比下滑約5.9%,絕對量減少約30萬噸。嘉能可旗下礦山前三季度減量超16萬噸,其位於澳大利亞的Mount Isa礦山減產幅度較大。五礦資源、Hudbay Mineral、Trevali等旗下礦山產量也有不同程度的減少,祕魯小型鋅礦產量也出現明顯下降。增量部分,僅Vedanta和Teck Resources旗下礦山生產增量較大。

由於去年4季度產量基數較低,今年4季度海外鋅精礦產量有望接近或超過去年產量,據此預估全年海外鋅精礦產量下降約4.0%-4.5%。

國內方面,疫情和環保因素導致鋅精礦產量下降,根據SMM數據,1-10月我國鋅精礦產量274.3萬噸,同比減少9.1%,全年產量預估減少約7%,絕對量減少約27萬噸。

加總國內和海外,本年度全球鋅精礦產量同比減少約45-50萬噸。

展望2023年,全球鋅精礦供應有望重回增長。海外Zhairem項目爬產有望貢獻8萬噸增量、Neves Corvo擴產預估帶來5萬噸左右增量,此外,Aipuana和Buenavista項目投產預估分別帶來5萬噸和4萬噸生產增量。雖然2023年仍有部分礦山面臨開採壽命結束的問題,如Kidd和Tishinsky,但減量在本年度已有所體現,2023年影響減小。預估2023海外鋅精礦產量回升15-20萬噸。隨着疫情防控政策放鬆,國內鋅精礦生產率有望提高,廠壩鉛鋅礦等項目擴產也能提供一定的增量,預估2023年中國鋅精礦產量增加15萬噸左右。

加總預估2023年全球鋅精礦增量30萬噸以上,增速約2.5%-3.0%。

2

精煉鋅供應

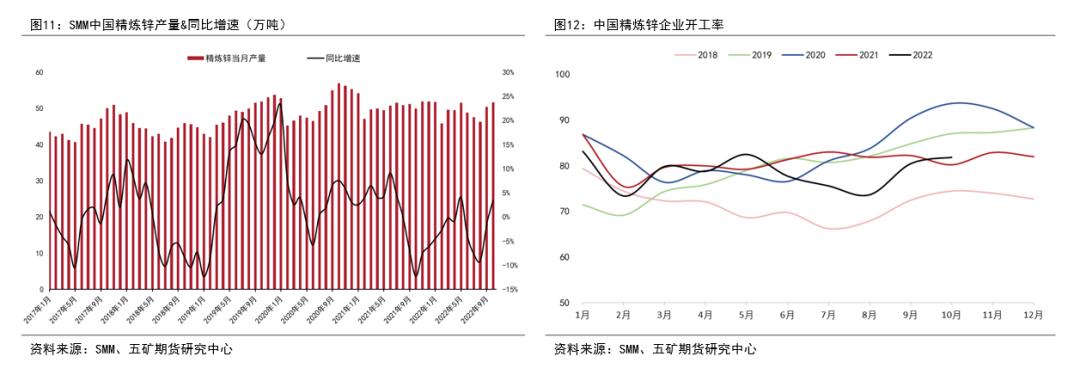

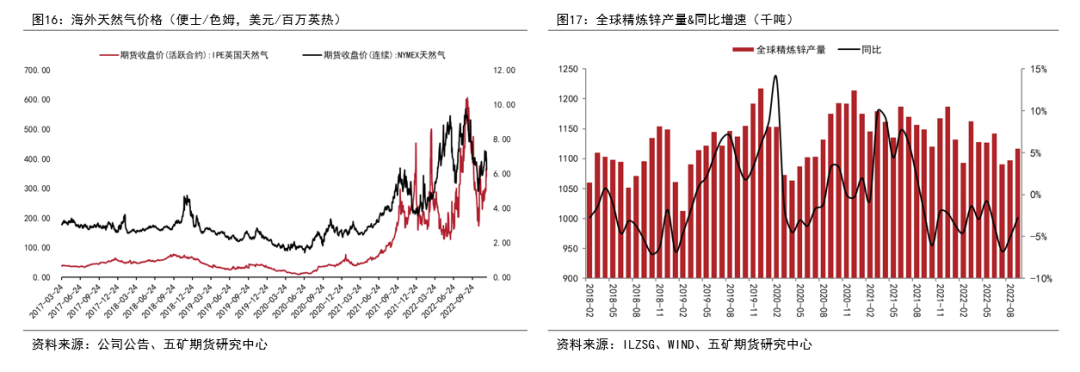

與鋅精礦相比,2022年全球精煉鋅減產幅度有過之而無不及。年內精煉鋅生產飽受能源價格上漲、疫情和檢修等因素影響。

根據SMM數據,1-10月中國精煉鋅產量約493萬噸,同比減少2.3%。期間內蒙古、四川、湖南、西北等地冶煉廠都有不同程度的減產行爲。從開工率看,年內鋅冶煉企業開工率基本維持在70%-85%之間,6-8月份鋅冶煉開工率明顯下降,4季度開工率回升,但回升幅度有限。

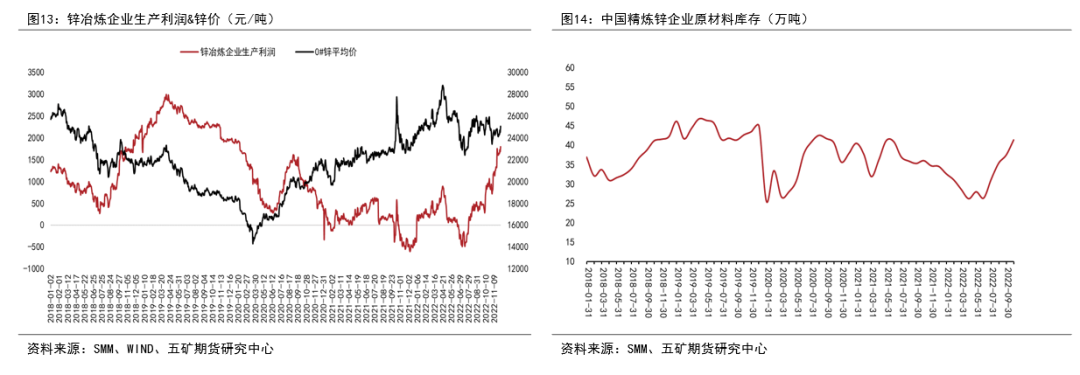

得益於國內相對穩定的電價,年內鋅冶煉企業生產成本並沒有顯著上升。8月份以來,隨着進口礦供應增多及國內冶煉需求回升幅度低於預期,原料供應愈顯寬鬆,鋅礦加工費連續上漲,並帶動國內鋅冶煉利潤快速回升,截至12月初,鋅冶煉利潤已接近2019年的偏高水平。

在鋅礦供應增加以及冶煉利潤偏高的情況下,2023年國內鋅冶煉產量大概率增加,且增量預估主要來自現有產能開工率的提升。冶煉廠較爲充足的原料供應也支持明年產量釋放的判斷。總體預估2023年國內精煉鋅產量增加約17萬噸,增速約2.8%。

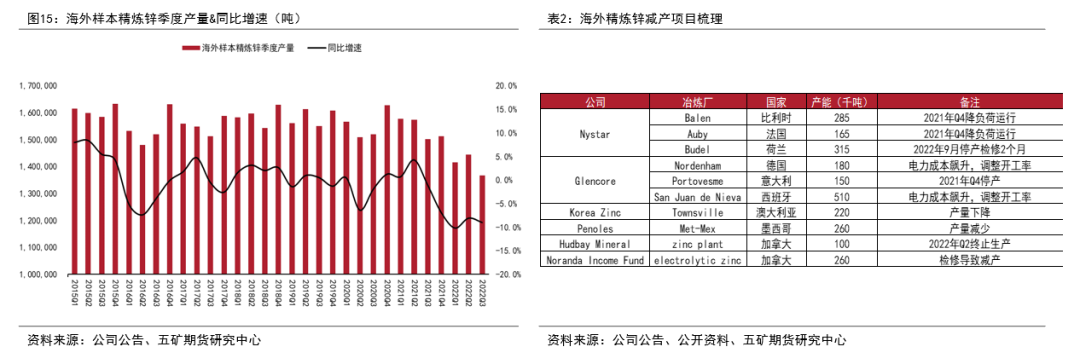

海外方面,能源價格上漲引起歐洲地區鋅冶煉廠在2021年底便選擇性在峯時電價階段降低生產負荷,年初隨着地緣局勢惡化,歐洲能源問題加劇,鋅冶煉廠減產規模擴大。託克旗下Nyrstar公司冶煉廠和嘉能可旗下冶煉廠均出現不成程度的減產,其中嘉能可前3季度產量減少約7萬噸。除卻歐洲因能源價格引發的減產,其他地區的鋅冶煉產量也有不同程度下降,Korea Zinc旗下澳大利亞冶煉廠減產約5萬噸,Penoles位於墨西哥的冶煉廠、Hudbay Mineral和Noranda Income Fund位於加拿大的冶煉廠減產規模超6萬噸。前3季度海外精煉鋅產量預估下降9%左右,減量約32萬噸。

進入4季度,海外能源價格環比回落,鋅冶煉生產恢復預期有所加強,如近期新星公司宣布旗下荷蘭冶煉廠有限度恢復生產,其他冶煉廠將視市場情況調整,但由於短期地緣局勢仍充滿不確定性,實際復產程度或有限。

展望2023年,隨着部分產能永久性關停,海外精煉鋅供應仍有幹擾,但通脹預期降低使得海外精煉鋅企業成本端壓力減輕,開工率預估回升,疊加原材料供應增加,預估精煉鋅產量同比轉爲正增長,增量約10-15萬噸。加總國內和海外,2023年全球精煉鋅產量預估增加25-30萬噸,對應增速約2.1%。

04

需求分析

1

中國需求

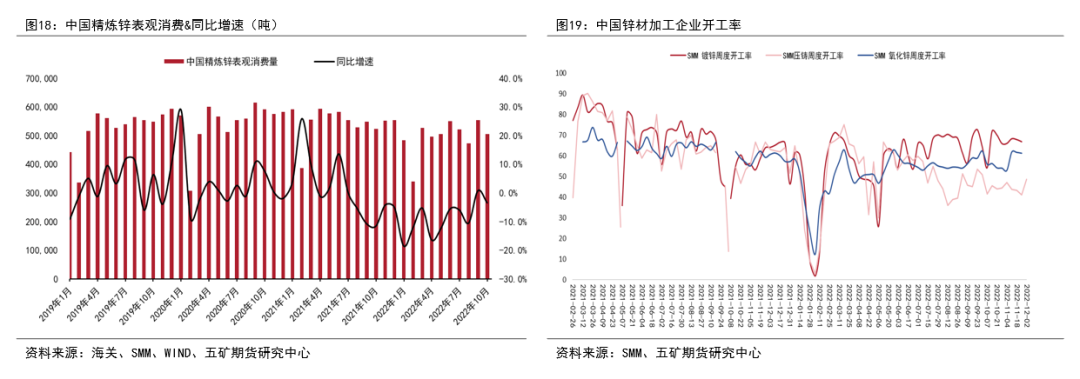

2022年我國精煉鋅表觀消費增速前低後高,上半年消費基本維持10%以上的降幅,下半年消費增速逐漸收窄,9月份消費增速一度轉正。1-10月累計表觀消費下滑約8.9%。

下遊開工率方面,上半年疫情影響導致鍍鋅、壓鑄鋅合金和氧化鋅開工率表現低迷,下半年鍍鋅開工率表現偏強,氧化鋅開工率中等,壓鑄鋅合金開工率延續低迷。

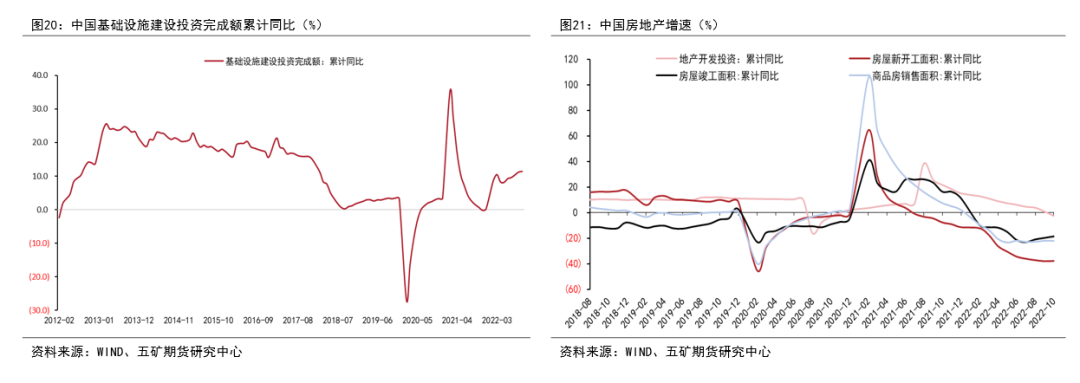

下遊行業方面,2022年逆周期調節背景下地方債發行規模增長明顯,國內基建投資表現良好,1-10月累計投資完成額同比增長11.4%,成爲鋅錠需求的最重要支撐。

房地產方面,受去年調控政策及疫情影響,地產端供需同步下行,1-10月投資、新開工、竣工和銷售分別下降2.7%、37.8%、18.7%和22.3%,地產相關需求持續低迷。

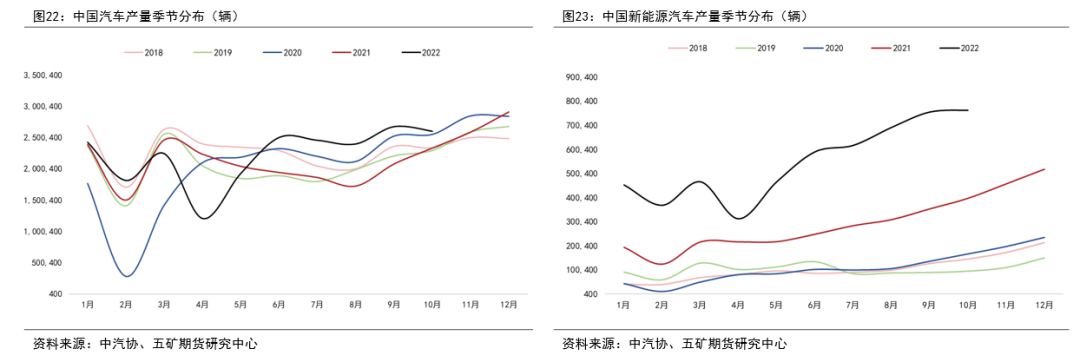

汽車方面,2022年汽車產銷前低後高,其中4月份產量下滑最爲明顯,6月份汽車產量同比轉正,前10月累計產量同比增長8.1%,汽車用鋅需求同比提升。

與總量增長相比,新能源汽車產銷增速更加亮眼,1-10月我國新能源汽車產量同比增逾110%。新能源汽車用鋅密度更高,前10月新能源汽車增長預估帶來3.5-4萬噸的鋅需求增加。

展望2023年,隨着我國防疫政策放鬆及經濟支持政策落地,短期經濟有望迎來恢復,明年上半年汽車等耐用消費品有望延續下半年的增長,基建相關投資落地也將繼續貢獻消費支撐。房地產方面,隨着政策持續寬鬆,地產景氣指數有望在2023年扭轉,但也要看到,由於居民槓杆率偏高,短期地產能夠貢獻的實際增量或較小。

預估2023年國內精煉鋅消費同比增長2.6%左右,絕對量增加約16萬噸。

2

海外需求

高通脹及其引發的主要央行快速加息是2022年海外宏觀最重要的背景之一,年內美聯儲加息幅度達350BP,歐元區告別了維持多年的負利率政策。高通脹及利率攀升的背景下,海外主要經濟體制造業擴張速度不斷降低,下半年以來,歐元區、英國、日本和美國制造業相繼進入收縮區間。

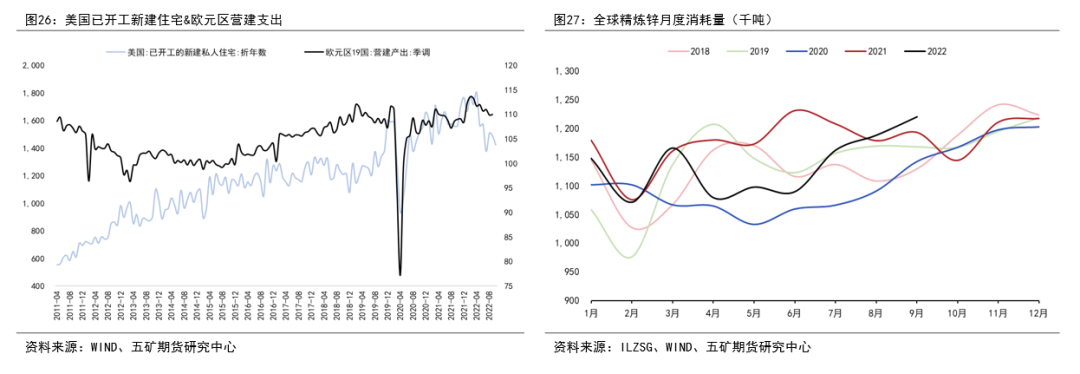

海外通脹仍具韌性,高利率環境或難在2023年明顯扭轉。據此判斷,海外經濟仍有一定的走弱空間,歐美房地產市場和耐用品消費預計環比走弱,並給鋅錠需求帶來向下壓力。預估海外精煉鋅消費量從2022年的小幅增長轉爲小幅下滑,下滑幅度約5-10萬噸。

結合國內需求增加和海外需求減少的判斷,預估2023年全球精煉鋅消費量小幅增加(6萬噸左右),對應增速約0.4%。

05

進出口

1

鋅精礦進口

2022年我國鋅精礦進口盈利先縮後擴,當前進口礦維持盈利狀態,下半年以來鋅精礦進口量也持續增長。展望2023年,海外鋅精礦供需皆增,且需求增量預計更大,鋅精礦進口量預估環比減少。

2

精煉鋅進出口

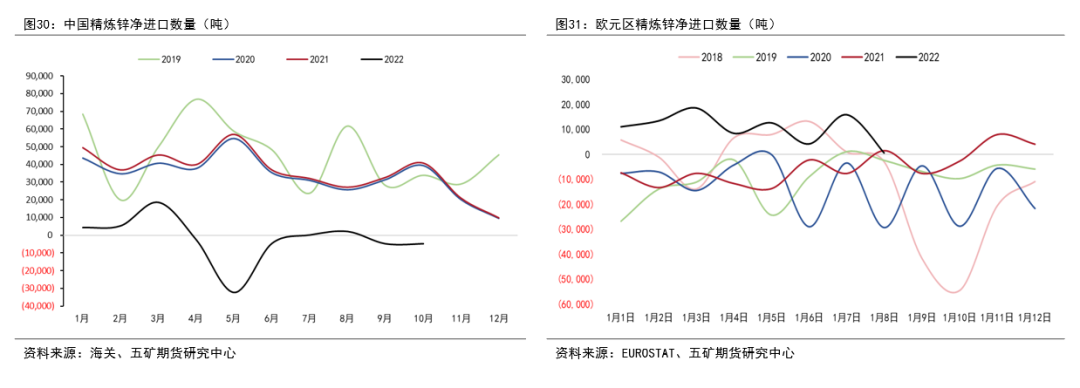

2022年,國內精煉鋅由淨進口轉爲淨出口狀態,且由於海外精煉鋅供應持續受影響,精煉鋅進口持續不足,1-10月我國累計出口精煉鋅1.9萬噸。歐洲地區則在2022年轉變爲鋅錠的淨進口國。

展望2023年,海外需求預期更弱使得海外過剩預期加強,海外進口需求減弱和國內進口需求增加背景下我國有望重新實現淨進口。

06

平衡及行情展望

1

鋅精礦平衡

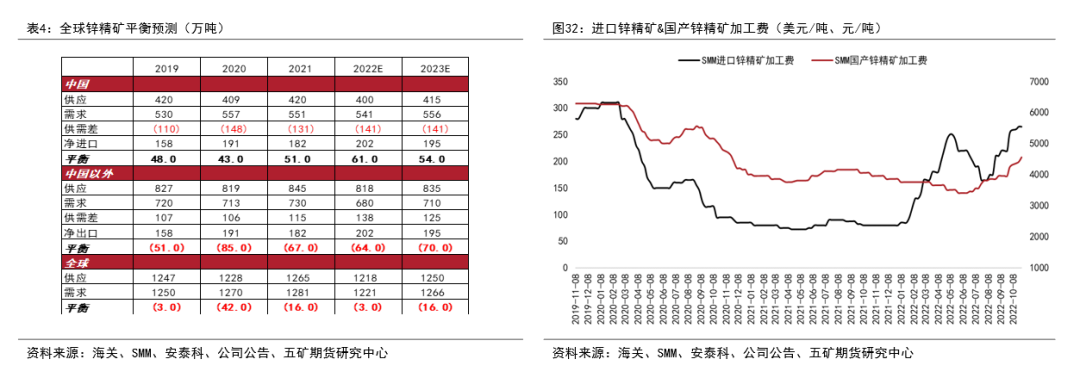

2023年全球鋅精礦供需預計較2022年收緊,全球鋅精礦供需結果接近2021年。對應到加工費,預計2023年爲先揚後抑走勢。

2

精煉鋅平衡

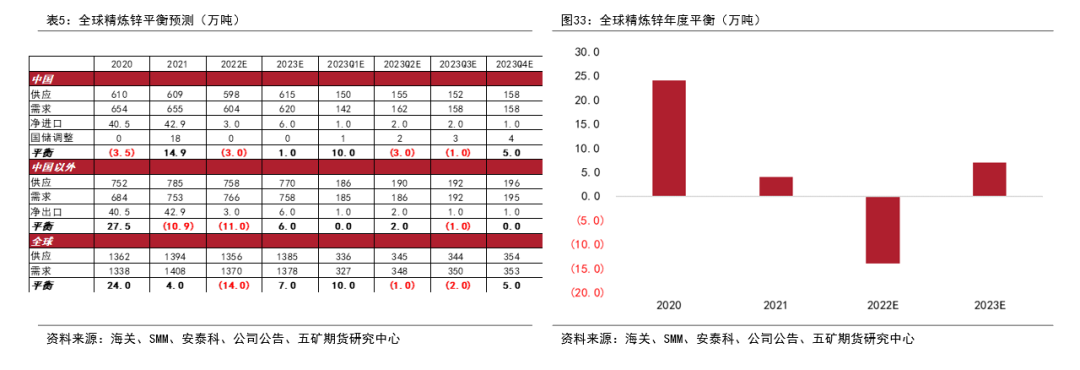

2023年全球精煉鋅供需預計從2022年的短缺轉向過剩,過剩幅度約7萬噸。

3

行情展望

2023年全球精煉鋅供需預計邊際寬鬆,庫存有望從歷史歷史回升,疊加海外經濟步入實際下滑階段,鋅價上漲動力減弱,且高價格持續時間越久,鋅市場供需矛盾緩解的概率更高。在國內鋅價偏高的情況下,我們認爲2023年鋅價向下空間大於向上空間,且價格表現可能爲前高後低。LME鋅品種投資基金多頭持倉佔比回落也表明市場情緒暫不支持鋅價大幅上漲。2023年倫鋅運行區間參考:2400-3300美元/噸,滬鋅主力運行區間參考:20000-25500元/噸。

策略建議:單邊上建議關注高位的賣出套期保值機會;套利方面關注階段性跨市正套機會。

有色分析師

吳坤金

從業資格號:F3036210

交易諮詢號:Z0015924