簡

簡 繁

繁本周觀點

歐洲煉廠Auby宣布復產計劃,爲遠期過剩預期添柴加火,但短期來看內需預期強勁,現實配合不弱,鋅價或偏強運行。

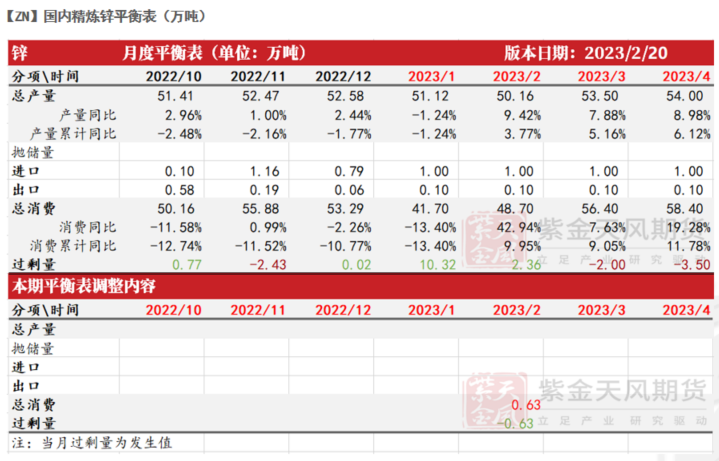

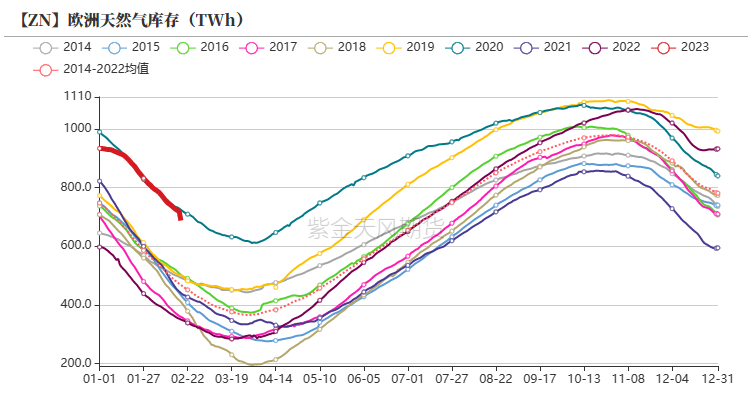

歐洲復產消息助力全年過剩預期,但海外需求具韌性、庫消比極低,供應增量需要時間體現: 2.20日,Nyrstar旗下位於法國的Auby冶煉廠宣布將自三月恢復部分生產。目前歐洲天然氣庫存水平仍然遠高於歷史同期,據我們測算,歐洲主力冶煉廠已持續盈利近兩個月,後續復產概率仍大,或將在今年帶來約25萬噸的鋅錠增量,從而導致全年全球鋅錠供應過剩約40萬噸。但短期之內,海外鋅消費仍具韌性,LME庫消比僅1.5天(近五年均值爲7.7天),海外供應端的恢復需要時間來體現,屆時可關注內外反套機會。

內需預期愈加強勁,現實方面配合不弱:證監會本周一啓動不動產私募投資基金試點工作,“促進房地產業良性循環和健康發展”,政策加碼之下,內需預期愈加強勁。現實層面來看,下遊初端繼續復工、積極備庫(上周鍍鋅及鋅合金開工率繼續回升,國內七地社會庫存環比減少0.63萬噸),但考慮到企業實際訂單增量暫時有限,現貨升水上行略顯乏力,我們認爲消費復蘇帶來的去庫周期還需耐心等待。策略上推薦持有跨期正套。

月度平衡

觀點小結

**

**

核心觀點:偏多 歐洲煉廠Auby宣布復產計劃,爲遠期過剩預期添柴加火,但短期來看內需預期強勁,現實配合不弱,鋅價或偏強運行。策略上推薦持有跨期正套。

冶煉利潤:偏空周度國產TC環比持平於5650元/金屬噸;周度進口TC環比下降100美元/幹噸至240美元/幹噸。平均冶煉利潤環比降至約1500元/噸。

現貨升貼水:偏空上海對03合約升水5-45元/噸;廣東對03合約貼水35-65元/噸;天津對03合約貼水70元/噸至平水。

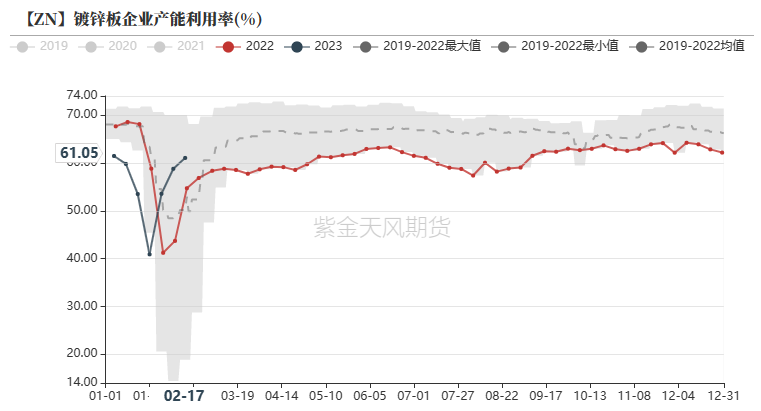

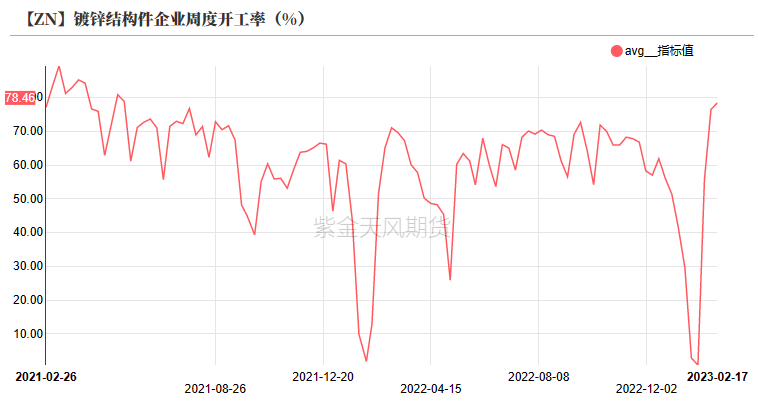

鍍鋅開工率:偏多鍍鋅板企業周度產能利用率環比上升2.27%至61.05%;鍍鋅結構件企業周度開工率環比上升2.00%至78.46%。

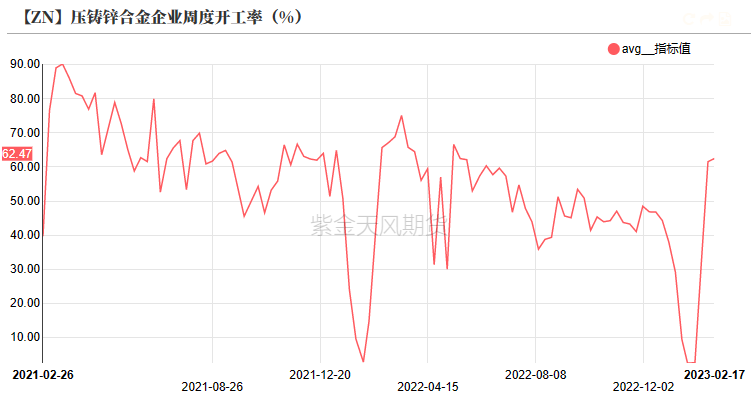

合金開工率:偏多壓鑄鋅合金企業周度開工率環比上升0.94%至62.47%。

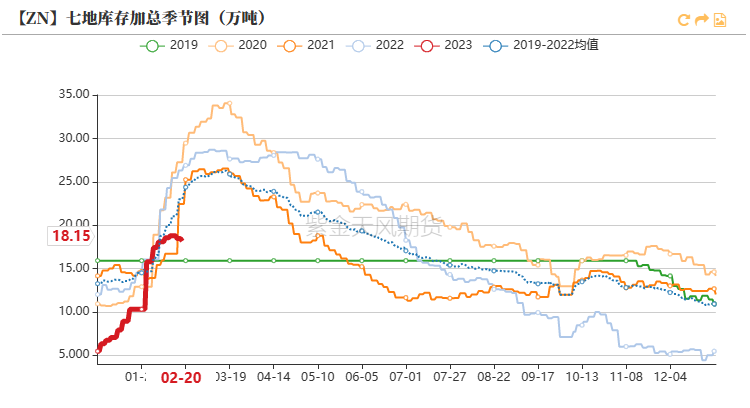

國內庫存:偏多周度國內七地社會庫存環比減少0.63萬噸至18.15萬噸;周度保稅區庫存環比持平於0.20萬噸。

LME升貼水:偏多LME鋅0-3升水環比擡升至27.25美元/噸;遠月3-15升水環比下降至86.50美元/噸。

進口利潤:偏多進口礦相對國產礦的生產利潤差距環比縮窄至約944元/噸,進口鋅錠虧損環比收窄至約2476元/噸。

LME庫存:偏空周度LME鋅庫存環比增加0.36萬噸至2.99萬噸,增量主要來自新加坡倉庫。

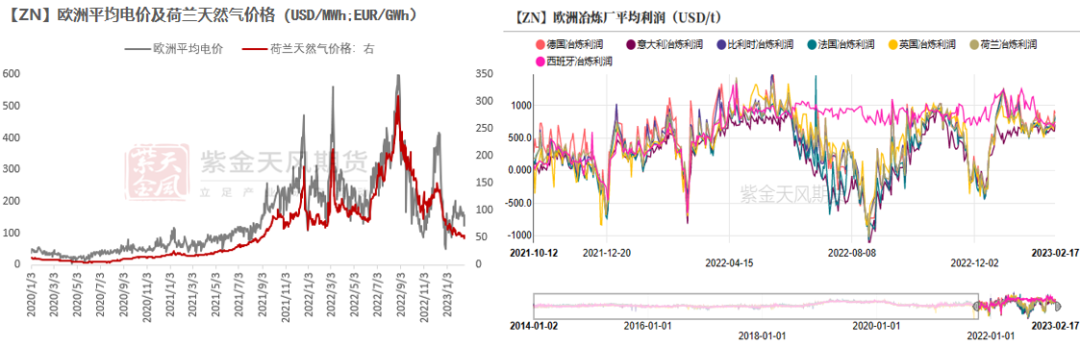

歐洲冶煉情況跟蹤

電力成本下降 煉廠保持盈利

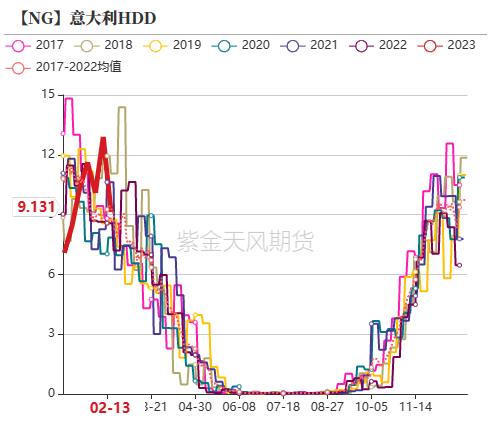

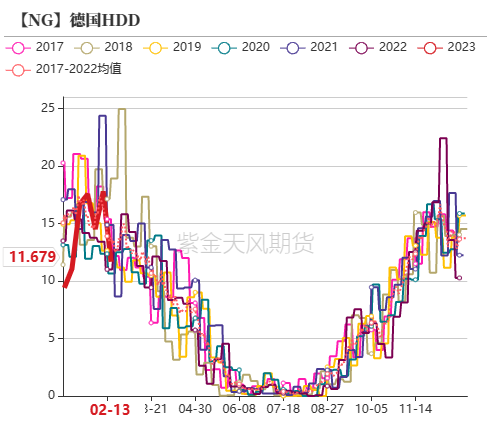

* 上周歐洲取暖指數回落至歷史均值附近。近期歐洲天然氣庫存下降的速度基本符合季節性特徵,目前庫存水平仍然遠高於歷史同期。上周荷蘭天然氣價格及歐洲平均電價環比分別回落至約49EUR/GWh及124USD/MWh,電力成本明顯下降,歐洲平均冶煉利潤環比擡升,大多國家主力冶煉廠持續盈利近兩個月,復產概率較大。

* 2.20日,Nyrstar旗下位於法國的Auby冶煉廠宣布將於三月恢復生產,並視市場情況控制產量。

數據來源:紫金天風風雲;紫金天風期貨研究所

下遊補庫積極 進口TC下調

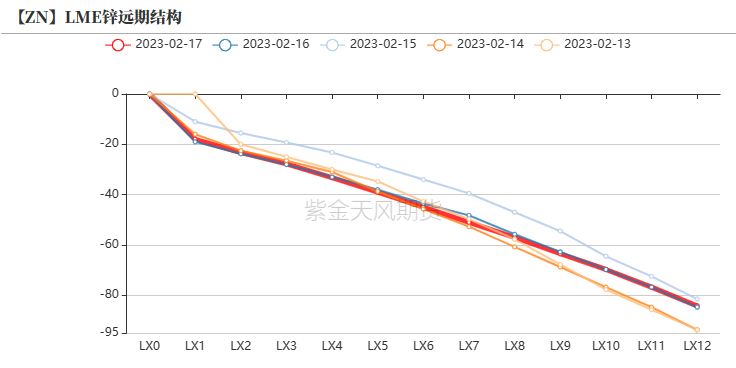

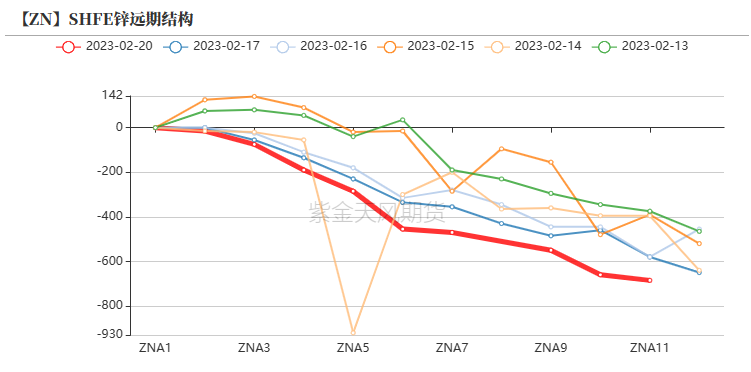

鋅價止跌回升 內盤轉爲back

* 上周滬鋅主力合約開於23150元/噸,周內高點23290元/噸,低點22660元/噸,收於22865元/噸,周跌幅1.72%。上周倫鋅開於3040美元/噸,收於3081元/噸,周漲幅1.72%。

* 結構上看,內盤由contango轉爲back;LME鋅0-3升水環比擡升至27.25美元/噸,遠月3-15升水環比下降至86.50美元/噸。

數據來源:紫金天風風雲

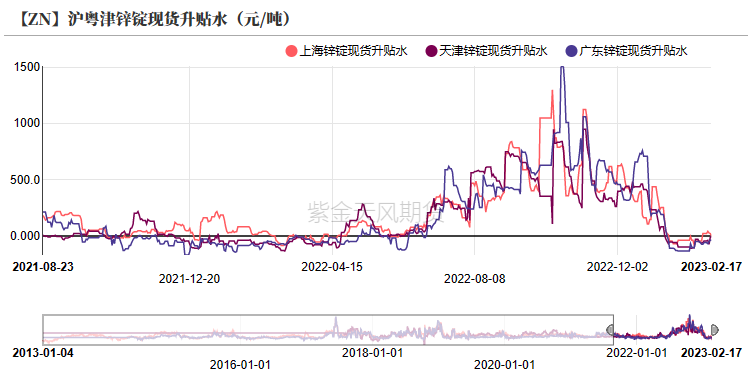

升水上行乏力 下遊補庫積極

* 上周盤面下行,現貨價格相對較低,下遊積極補庫,整體成交較好。

* 具體來看,上周廣東、天津現貨貼水繼續收窄,其中天津現貨已經轉至對盤面平水;上海現貨在上上周已經轉爲對期貨升水,上周貿易商繼續嘗試挺價,但滬市現貨升水幅度未能進一步上升;可見上周較好的成交和去庫更大程度上由下遊補庫需求支撐,而非實際消費超預期火爆。

數據來源:SMM;紫金天風風雲;紫金天風期貨研究所

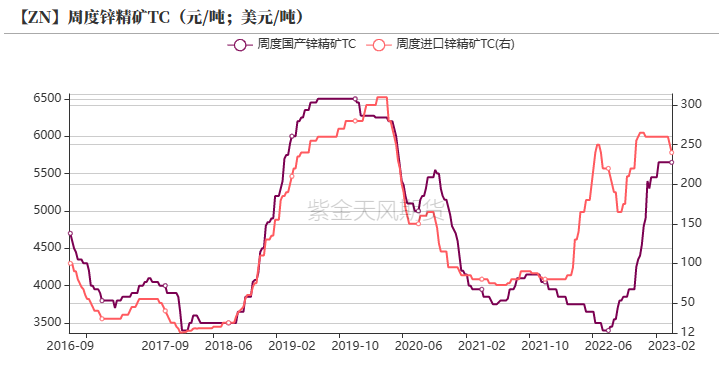

進口TC及陝桂國產TC下調

* 周度國產TC環比持平於5650元/金屬噸;周度進口TC環比繼續下降100美元/幹噸至240美元/幹噸。上周陝西、廣西地區國產TC環比分別下降100元/金屬噸及150元/金屬噸,其他省市加工費環比不變。

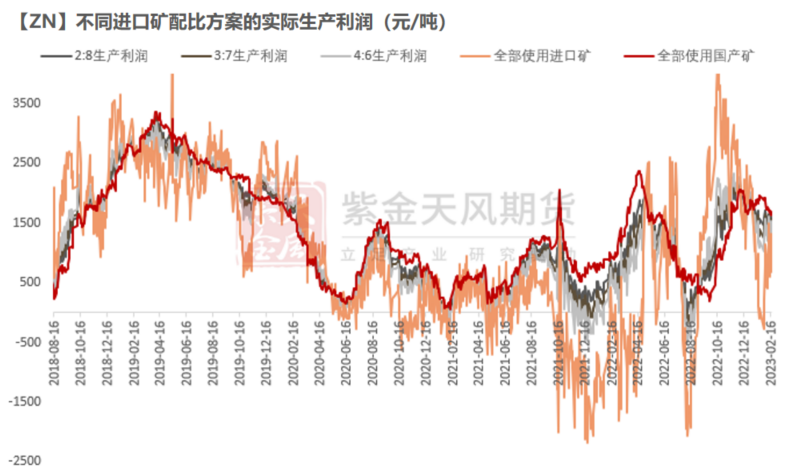

* 目前國內煉廠全部使用進口礦的冶煉利潤落後於國產礦約944元/噸,2:8配比方案對應的生產利潤則落後不足200元/噸,這種差距在如今的高利潤環境下顯得較爲微小,冶煉廠使用進口礦的意願仍然較爲充足。然而,進口TC已經連續兩周下調,對進口礦變化較爲敏感的地區(如陝西、廣西等)的國產TC也出現下降,進口礦供應的寬鬆程度或出現邊際收窄,這可能是由歐洲煉廠復產概率上升造成(我們測算歐洲主力煉廠已經持續盈利近兩個月)。

數據來源:紫金天風風雲;紫金天風期貨研究所

礦山利潤下行 冶煉利潤仍好

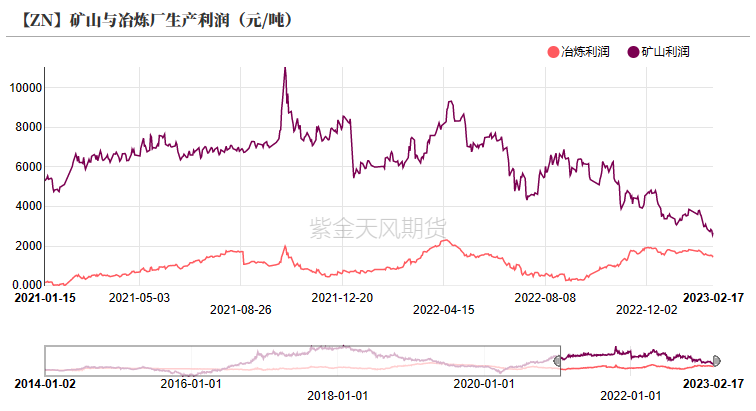

* 上周鋅價下行,礦企平均利潤環比下行至2670元/噸(由於礦山近年來成本擡升,我們對利潤模型進行修正),低於歷史同期均值;冶煉平均利潤環比下行至1500元/噸,仍然屬於歷史同期偏高水平。

* 利潤良好、原料充足,近期精煉鋅供應端並無大的變化,上海及廣東鋅錠入庫量基本在歷史相對較高位置,下遊原料庫存也明顯回升。

數據來源:紫金天風風雲;紫金天風期貨研究所

比值上升 鋅錠進口虧損收窄

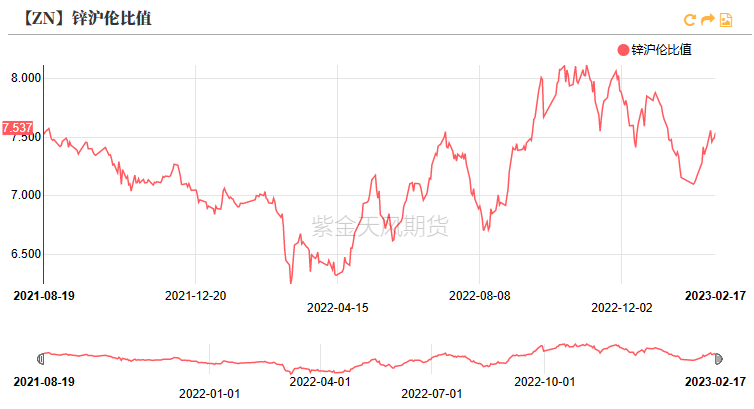

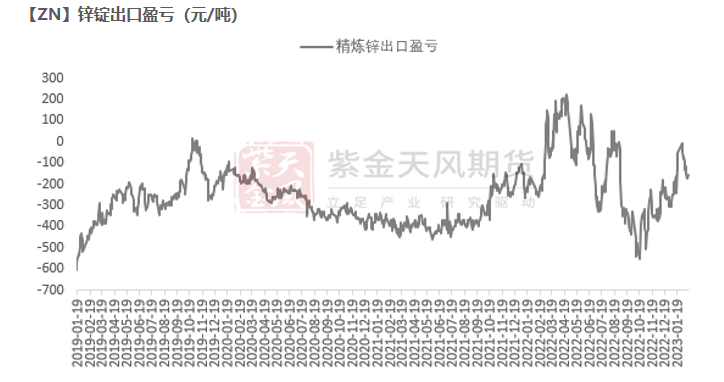

進口虧損收窄 出口虧損擴大

* 盡管上周內跌外漲,但受匯率影響,滬倫比值上行至7.54附近,我國精煉鋅進口虧損環比略有收窄至2476元/噸,預計近期鋅錠進口量仍將較少。

* 上周,我國精煉鋅出口虧損環比略有擴大至約157元/噸,近期鋅錠出口絕對量或仍將較少。

數據來源:紫金天風風雲;紫金天風期貨研究所

下遊初端:繼續備庫 繼續復工

鍍鋅:開工率持續提升

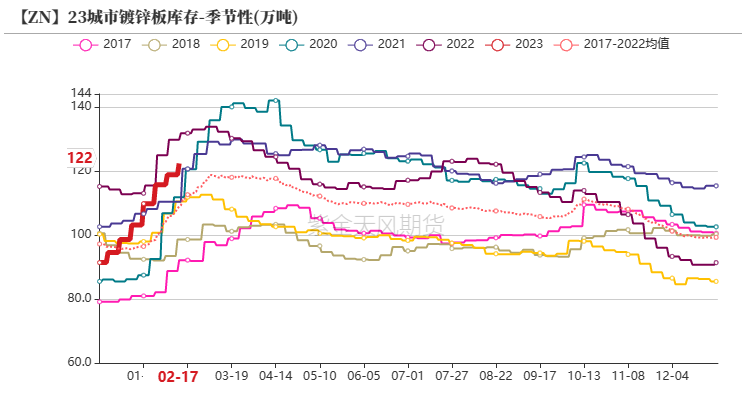

* 鍍鋅板企業周度產能利用率環比上升2.27%至61.05%。上周,熱卷總庫存減少約10.5萬噸至394.4萬噸,冷軋總庫存減少約3.2萬噸至183.2萬噸,23城鍍鋅板庫存增加3萬噸至122萬噸。終端基建項目開復工率持續回升,上周鋼材表需繼續增加,相關需求預期仍然向好。

* 鍍鋅結構件企業周度開工率環比上升2.00%至78.46%,明顯超過去年同期。結構件目前仍以年前訂單爲主,企業期待更多終端訂單傳導。

數據來源:紫金天風風雲;SMM;Mysteel

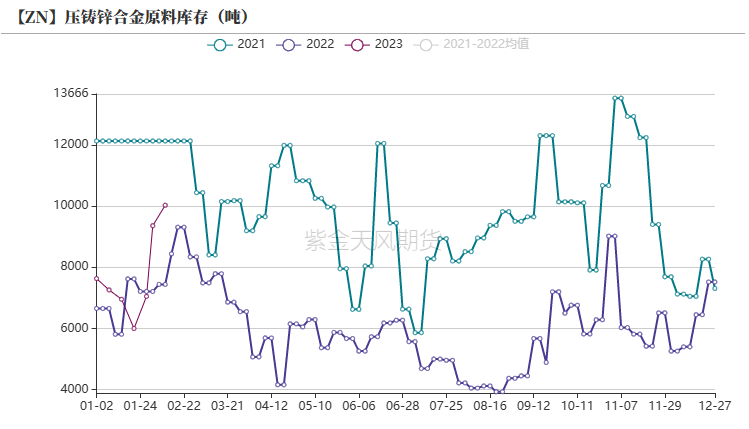

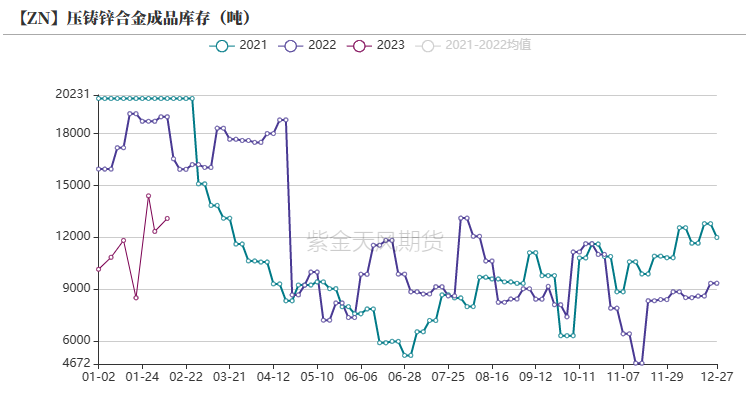

鋅合金:備庫積極 繼續復工

* 壓鑄鋅合金企業周度開工率環比上升0.94%至62.47%;成品庫存略增至1.31萬噸左右;原料庫存略增至約1.00萬噸。

* 上周部分鋅合金企業繼續復工,開工率環比略有提升;上周原料價格相對較低,鋅合金企業補庫較爲積極,整體原料庫存明顯增加,超過去年同期;然而終端企業目前鋅合金庫存相對充足,採買需求較弱,鋅合金企業成品庫存累加。

數據來源:紫金天風風雲;SMM;Wind;紫金天風期貨研究所

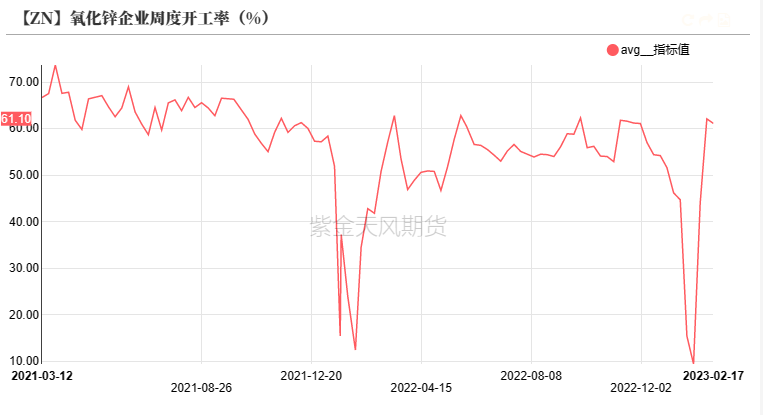

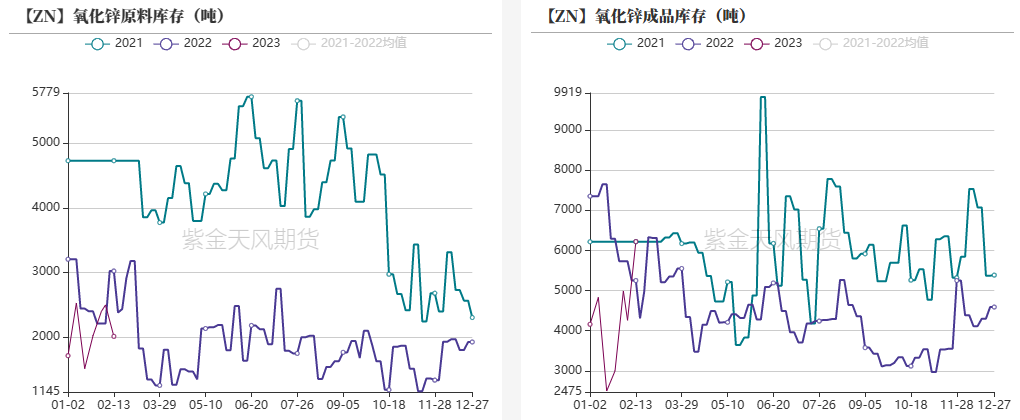

氧化鋅:開工環比持穩

* 氧化鋅企業周度開工率環比下降1%至約61.1%;成品庫存增加至約0.62萬噸;原料庫存略降至0.20萬噸左右。

* 終端輪胎企業開工較高而成品庫存天數下降至季節性均值附近,氧化鋅訂單前景相較鋅合金或更加樂觀。然而部分氧化鋅企業成品爲年前累積,因而不願在鋅價較低時出售,上周氧化鋅整體成品庫存增加。同樣的,鍍鋅企業同樣無意在鋅價低位出售鋅渣,上周氧化鋅整體原料庫存並未增加。

數據來源:紫金天風風雲;SMM;紫金天風期貨研究所

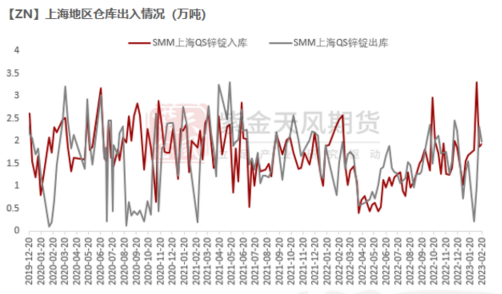

國內去庫 海外微累

* 周度LME鋅庫存環比增加0.36萬噸至2.99萬噸,增量主要來自新加坡倉庫。

* 周度國內七地社會庫存環比減少0.63萬噸至18.15萬噸,主要是因爲下遊企業低位補庫意願較好。

* 周度保稅區庫存環比持平於0.20萬噸。

* 全球顯性庫存水平仍然較低。

數據來源:紫金天風風雲

作者:衛來

從業資格證號:F3082677

交易諮詢證號:Z0016201

聯系方式:weilai@zjtfqh.com

聯系人:李伊瑤

從業資格證號:F03095419

聯系方式:liyiyao@zjtfqh.com