簡

簡 繁

繁觀點小結

* 一季度全球礦端及冶煉端均有恢復,供應增長的預期在23Q1得到了較好的驗證;需求方面國內下遊初端企業訂單增量不溫不火,終端地產銷售、基建實物工作量數據相對好轉但絕對水平仍然偏低,內需復蘇程度相對溫和。

* 二季度供應增加的邏輯大概率延續,國內冶煉產量繼續攀升,海外冶煉廠即便在最樂觀的復產狀態下也不會面臨原料的約束;需求方面難言樂觀,接連不斷的宏觀衝擊疊加持續的高利率,海外衰退預期進一步深化,國內繼續弱復蘇但上限較低,難以“力挽狂瀾”,我們維持全年全球鋅金屬量供應過剩的看法,鋅價重心下移的可能性更大。

* 下方邊際理論上需要打到煉廠出現虧損減產,從而對平衡表進行再平衡。假設當前月度TC4900元/噸水平不變,對應冶煉廠盈虧平衡的價格大約爲19000元/噸,如果後期TC下行,對應的盈虧平衡價格相對擡升,但冶煉盈虧平衡能否真正形成支撐,還需要屆時對供需平衡進行調整後再評估。

* 策略方面:1. 關注內外反套機會,但錨是鋅礦進口盈虧而非鋅錠進口盈虧;2.國內旺季仍然傾向於去庫,但去庫幅度相對較小,正套可以考慮但空間可能不大;3.絕對價格方面上方想象空間有限,反彈做多盈虧比不理想,關注逢高做空的機會。

平衡總覽

* 【供應】鋅礦:全球鋅礦產量同比或增長約33.26萬金屬噸/2.64%,其中海外鋅礦貢獻佔約78%(最大的新增項目Ozernoye進展快於預期、現運行頭部礦企最新Guidance多呈增長趨勢)。

鋅錠:1.海外:根據海外煉廠最新信息(歐洲方面,Glencore旗下portovesme原生鋅產能或永久損失,Nyrstar旗下三家冶煉廠均處產能爬升階段;北美方面,去年因設備問題導致的檢修產能大概率逐步恢復),我們下調了海外鋅錠增量預期,中性情境下,全年海外鋅錠產量同比或增長約23.64萬噸。海外煉廠復產的影響或逐漸在Q2體現。2.國內:新投產項目進展順利+現有煉廠提產超產,限電等客觀因素目前並不影響供應增量的兌現,預計全年國內鋅錠產量同比增加約41.09萬噸/6.87%至638.91萬噸。

即使是在最充足的冶煉復產預期之下,全球鋅礦供應大概率也並不緊張,TC下行空間或將有限。出現【冶煉端大規模復產→礦端緊缺/TC下行→煉廠無礦可用/生產虧損倒逼減產】的可能性較小。鋅錠供應顯著增長的預期或將在Q2延續。

* 【需求】1.海外:根據對歷史相似情況時鋅消費變化的回溯,我們認爲海外全年鋅消費同比或下降1.74%。2.國內:鋅消費增長點仍然落在基建與地產。從目前情況來看,不同於年初強勁的預期,今年國內鋅真實消費更接近溫和復蘇。在調整去年表消基數後,2023年國內鋅表消同比或增長5.7%。

* 【平衡】全年海外鋅錠或明顯過剩(最弱冶煉復產預期下仍然過剩25.91萬噸);國內鋅錠過剩量相對有限,或在8.76萬噸。

供應增加的預期與現實

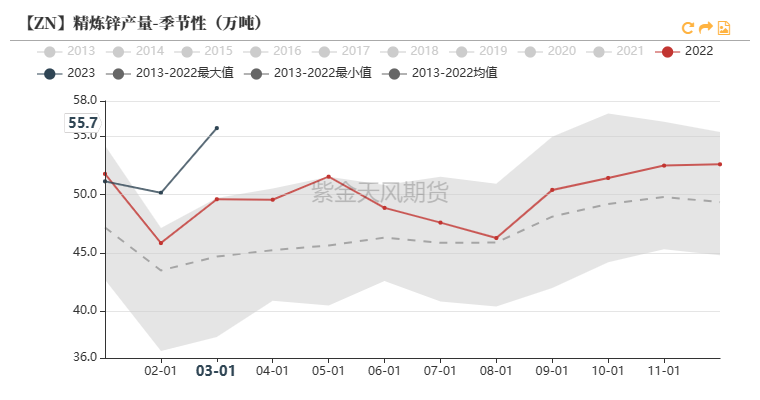

供應-全球冶煉:產量猛增的預期在Q1得到驗證

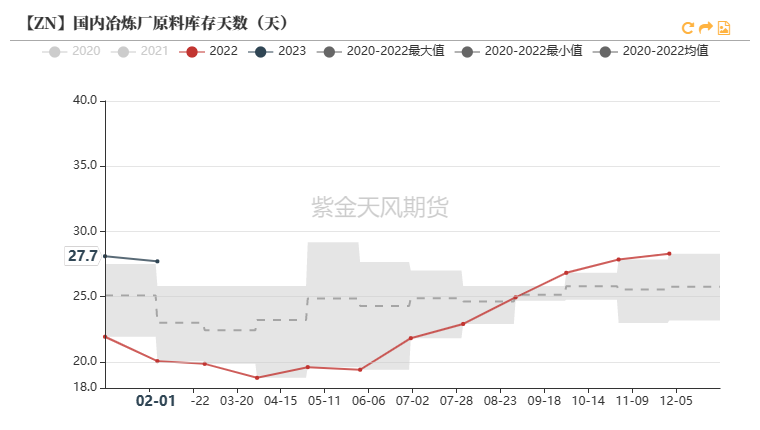

* 2022年底以來,國內TC及原料庫存明顯回升、海外能源價格一路下行,國內外冶煉廠不復去年所受原料階段性緊缺及利潤微薄的限制,市場在2023年年初即預期全年全球精煉鋅供應端或有顯著恢復。

* 從目前情況來看,歐洲冶煉廠已經傳出陸續復產的消息;我國Q1累計鋅錠產量同比增幅達6.62%;鋅錠產量大幅增加的預期正在得到驗證。

* 往後看,供應增加的預期會改變嗎?具體能有多大程度的增量?冶煉端大規模復產會造成礦端緊缺/TC下行,從而打斷這一恢復過程嗎?

數據來源:紫金天風風雲

供應-國內冶煉:新項目順利投產+現有煉廠超產

* 目前來看,國內冶煉新增項目投產較爲順利:江西思遠、湖南皓鈺等再生鋅項目已經順利達產;今年規模最大的原生鋅項目之一的金利金鉛也在2月份即達到300噸/天的產量,接近滿產;另一規模較大的原生鋅項目南方有色也在順利建設之中,或在下半年體現產量。河南萬洋30萬噸鋅冶煉項目至少要在2025年才能形成穩定產出。

* 現運行產能方面,與去年頻頻出現意料外檢修相反,在高加工費激勵之下,不少冶煉廠仍在實施提產超產的計劃。

* 新投產項目進展順利、現有煉廠提產超產,因此,盡管雲南部分煉廠生產曾受限電幹擾(目前影響量5000噸左右),我國23Q1鋅錠產量同比仍然大幅增長約6.62%至156.94萬噸,創下近十年來最高的一季度產量。預計全年鋅錠產量同比增加約41.09萬噸/6.87%至638.91萬噸。

【ZN】2022年國內冶煉廠計劃外檢修規模(噸)

【ZN】2023年國內冶煉計劃新增投產項目及進度(萬噸)

數據來源:紫金天風期貨研究所

供應-海外冶煉:下調鋅錠增量預期

* 2022年海外鋅錠產量約爲700萬噸,同比下降約51.2萬噸/6.8%,其中歐洲減少約31萬噸、北美減少約18萬噸。因此,在模擬現有產能恢復的規模時,我們主要考慮歐洲及北美地區:1.歐洲:據我們了解,意大利portovesme煉廠由於生產成本較高及工人問題,原生鋅產能或永久損失;而Nyrstar旗下三家冶煉廠均處在產能爬升階段。我們進行了樂觀/中性/悲觀三種情景模擬,分別對應歐洲煉廠延續去年的運行狀態/按現有計劃階段性復產/在天然氣需求淡季滿產運行的假設。2.北美:2022年部分冶煉廠出現設備維修等問題,我們初步估算這部分影響規模在6.60萬噸左右。海外煉廠復產的影響或在Q2後半段逐漸體現。

* 2023年海外冶煉新增項目規模大約在8.20萬噸左右。

* 在樂觀/中性/悲觀情景下,2023年海外鋅錠增量或達14.80/23.64/35.91萬噸。三種情景均指向全球鋅元素過剩(鋅礦寬鬆、鋅錠過剩)的格局。我們認爲中性情景發生的概率更大。

【ZN】2023年歐洲煉廠復產規模分情境測算(萬噸)

【ZN】2023年海外冶煉新增項目規模

【ZN】2023年海外鋅錠產量恢復規模測算(萬噸)

數據來源:礦企財報;紫金天風期貨研究所

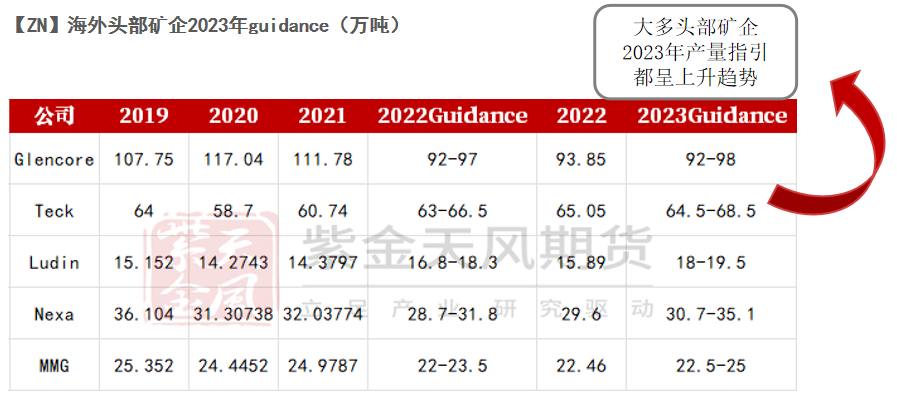

供應-海外鋅礦:頭部礦企最新Guidance增長

* 我們的海外礦企樣本2022年總產量同比下降3.09%至約450.89萬金屬噸,主要原因除品位下降等不可逆因素外,還有疫情導致工人出勤率下降、設備維護、電力成本上升等,而這些阻礙大概率在今年有所緩解;此外,大多礦企的2023年產量指引均呈上升趨勢。因此,盡管海外礦山在Q1曾受到一些客觀幹擾(如DulgardRiver因事故短暫停產,預估影響量2.3萬金屬噸;CenturyTailings因暴雨暫停生產,預估影響量1.1萬金屬噸),今年海外現有礦山總產量大概率呈恢復態勢。

* 新增項目方面,海外今年最大的鋅礦項目Ozernoye已基本完成95%的建設工作,預計將在23Q3開始體現產量。

* 綜合考慮之下,2023年海外鋅礦產量或增長約26.00萬金屬噸/3.03%。

【ZN】2023年海外鋅礦增量規模測算(萬噸)

數據來源:礦企財報;紫金天風期貨研究所

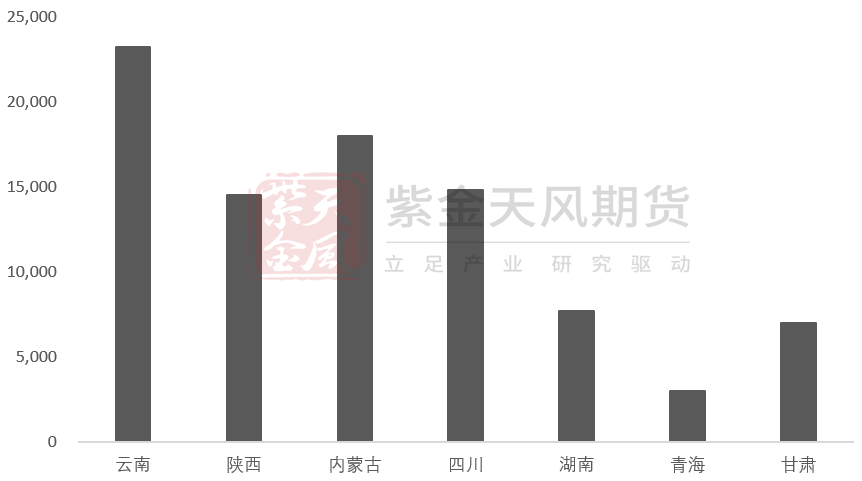

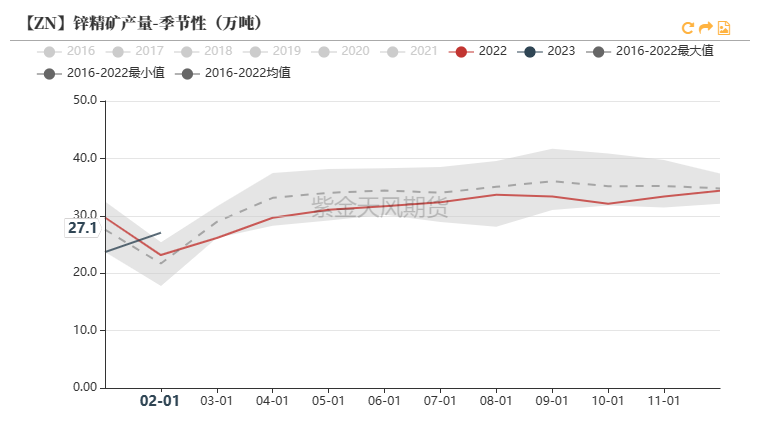

供應-國內鋅礦:Q2繼續放量

* 2023年1-2月我國累計鋅精礦產量約50.73萬金屬噸,同比下降2.14萬噸/4.05%。

* 由於近年來礦山成本逐漸上升且目前加工費較高,國內礦企平均利潤相對前期明顯下行至約2810元/噸左右。但與冶煉廠不同,國內礦山產量較爲剛性,且後續加工費仍有下行空間、當前鋅價離礦山成本支撐較遠,預計隨着北方礦山在Q2逐步復產,國內鋅礦產量環比將保持增長。

* 考慮可能兌現的新增產能以及現運行礦山的恢復產量,我們預計今年國內鋅礦產量或增長約7.26萬金屬噸/1.80%。

【ZN】2023年國內鋅礦增量規模測算(萬噸)

數據來源:礦企財報;紫金天風期貨研究所

供應-進口礦:全年依賴加深 Q2環比或降

* 2023年1-2月我國累計進口鋅精礦約35.95萬金屬噸,同比增長4.38萬金屬噸/13.88%,符合預期。主要是因爲1月中旬以前,國內煉廠使用進口礦的生產利潤明顯大於國產礦,外加彼時海外煉廠尚未復產、海外有足夠多的剩餘鋅礦流入我國。

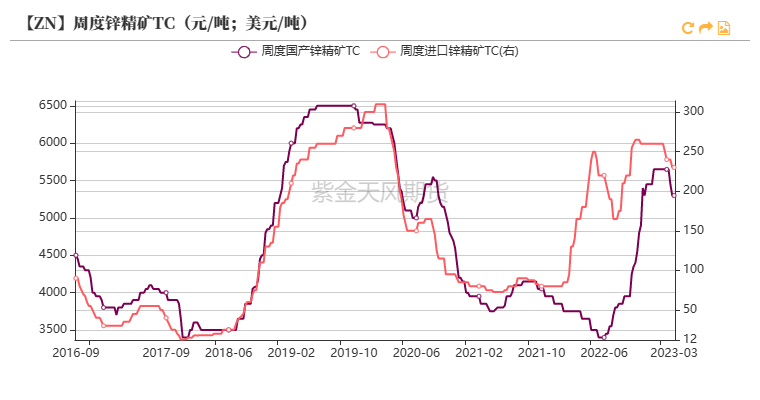

* 從全年平衡來看(海外礦端增量更爲顯著但國內煉廠復產規模更大),我國2023年或需要更多的進口礦,全年鋅元素進口補充仍然以礦爲主。盡管我國全年鋅礦進口量同比大概率保持增長,但考慮到2月以來國內煉廠使用30%進口礦生產的利潤在多數時間都與國產礦有着50-300元/噸左右的差距,且國內礦山也進入季節性增產的時間,Q2進口礦數量環比或出現下滑。

【ZN】不同進口礦配比方案下的冶煉利潤(元/噸)

數據來源:紫金天風期貨研究所

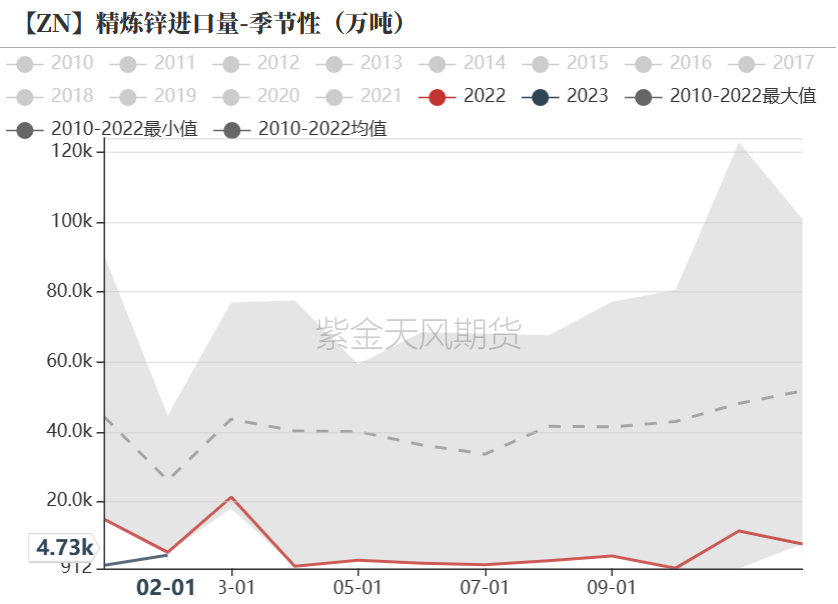

供應-進口錠:與去年格局類似

* 2023年1-2月,我國累計進口鋅錠0.66萬噸,同比下降1.39萬噸/68.01%;累計出口鋅錠0.21萬噸,同比下降0.88萬噸/80.82%;主要是因爲22Q4開始我國鋅錠進出口均處於虧損狀態。

* 與去年進口錠長單量較少的情況類似,目前國內長單量僅2000噸/月的哈鋅;散單方面,從全球平衡來看,雖然海外鋅錠過剩或較爲明顯,但今年國內並不需要過多的進口錠作爲補充,我們認爲後續我國鋅錠進出口量都將維持在較低水平,鋅錠進出口或並不是今年要關注的重點。

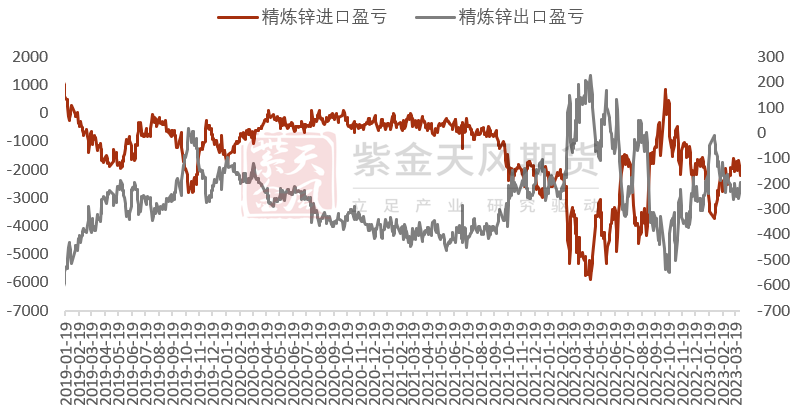

【ZN】精煉鋅進出口盈虧(元/噸)

數據來源:紫金天風風雲;紫金天風期貨研究所

平衡-全球:最足的冶煉復產預期也不會導致鋅礦緊缺

* 供應增加的預期在Q1已經得到一定兌現,往後看,我們認爲供應端偏強的預期會繼續維持,並進一步在現實中得到驗證:

* 現有煉廠繼續復產爬產、新投產項目繼續順利推進,在樂觀/中性/悲觀情境下,預計全球全年鋅礦需求量同比增加約39.35/47.39/58.56萬金屬噸,其中國內鋅礦需求量增長較爲明顯(25.88萬金屬噸/4.55%)。

* 全球全年鋅礦產量同比或增長約33.26萬金屬噸/2.64%,其中海外鋅礦貢獻佔約78%。即使是在最充足的冶煉復產預期之下,全球鋅礦供應仍然較爲寬鬆,但寬鬆程度不及去年。TC二季度或繼續下調,但下方空間有限。

* 風險:海外礦山新增項目進度不及預期;地緣衝突解決致使冶煉廠超預期復產。

【ZN】2023年全球鋅礦平衡模擬(萬金屬噸)

數據來源:紫金天風期貨研究所

外需衰退的預期與現實

需求-海外:目前或在加息周期尾聲

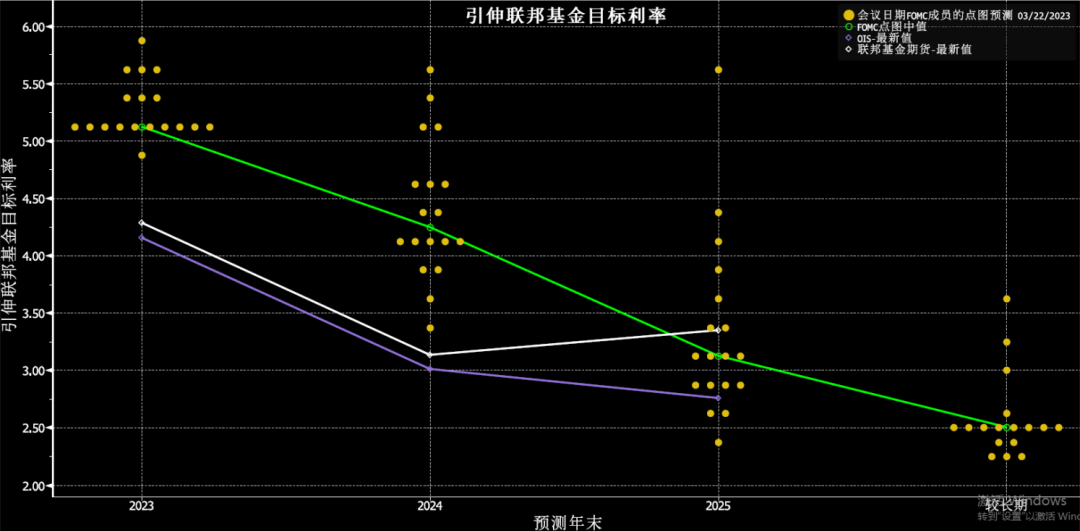

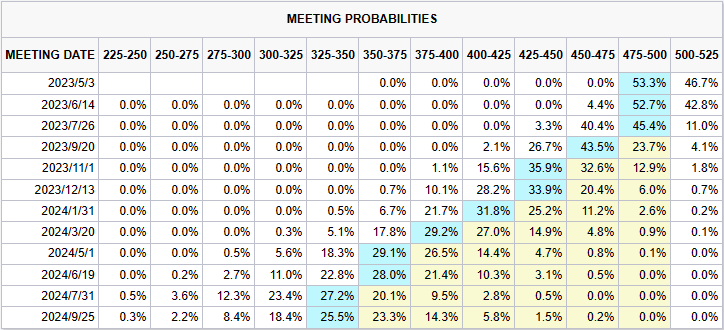

* 根據美聯儲3月點陣圖,今年目標利率爲5.125%,顯示年內或還有最後一次加息。盡管SVB、瑞信暴雷,美聯儲仍然暗示到2024年才考慮降息,當下則採用BTFP、貼現窗口等工具臨時擴表,以應對近期銀行業危機。然而,在風險事件接連衝擊之下,市場對聯儲維持高利率(higher for longer)的決心有所懷疑,預期年內即能看到降息。

* 盡管市場和美聯儲對於今年是否降息尚有分歧,可以確定的是,我們目前已經處在本輪加息周期的尾聲。

【ZN】美聯儲3月點陣圖

【ZN】CME FedWatch(截至2023/03/28)

數據來源:Bloomberg;CME;紫金天風期貨研究所

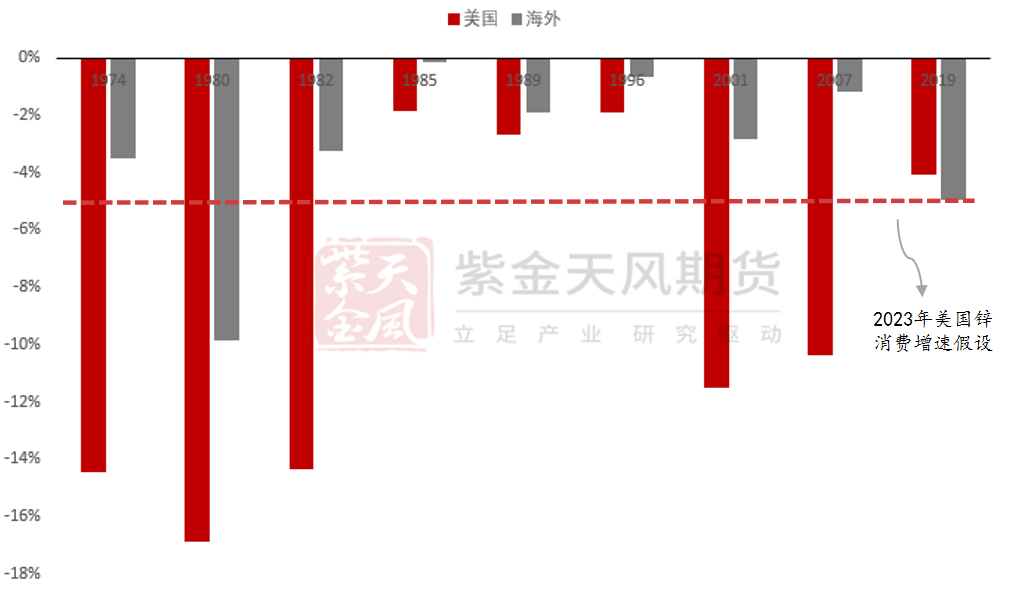

需求-海外:歷史上加息尾聲時的消費

* 我們通過回溯歷史上加息尾聲時的鋅消費變化,來把握當前海外消費走向。

* 在歷次加息周期末尾時,美國鋅消費均出現不同程度的萎縮,幅度在2%-15%之間。當經濟出現嚴重危機時,美國鋅消費萎縮幅度在10%-15%左右;當經濟“軟着陸”時,美國鋅消費萎縮2%-3%左右。

【ZN】歷史上加息周期末尾時的海外鋅消費變化

數據來源:紫金天風期貨研究所

需求-海外:當下更靠近歷史區間哪一端?

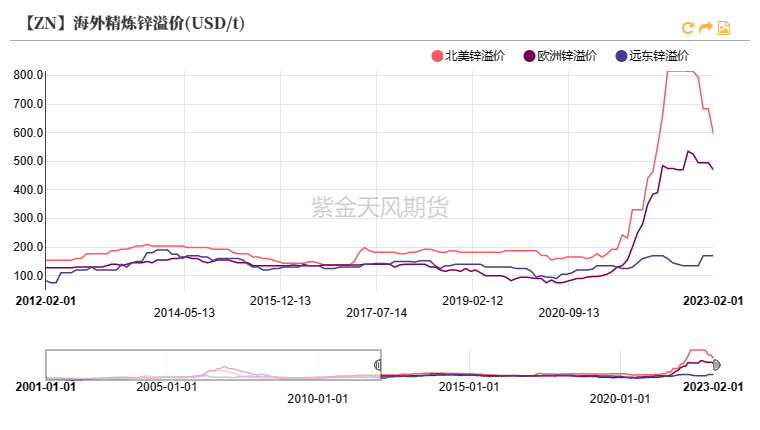

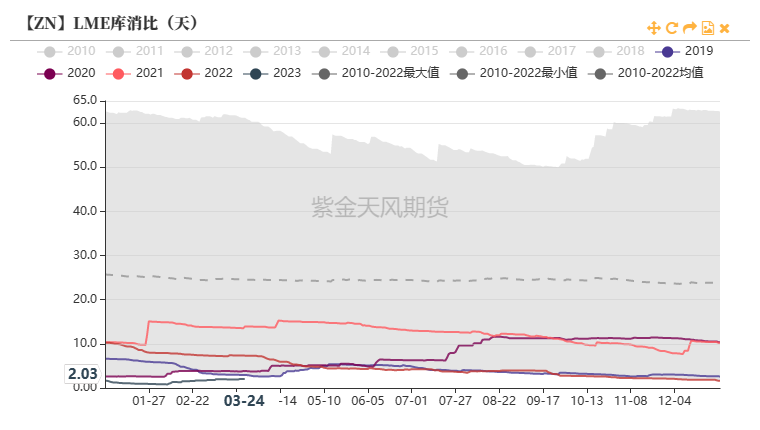

* 23Q1海外庫存在極低的位置僅有緩慢微小的累加(當前庫消比僅恢復至2天,仍然遠低於近五年均值7.7天)、鋅錠現貨溢價仍處在歷史相對高位,側面說明海外鋅錠消費暫未崩塌,部分地區消費較爲堅韌。

數據來源:Wind;紫金天風風雲;紫金天風期貨研究所

需求-海外:當下更靠近歷史區間哪一端?

* 就目前情況來看,這次美國經濟出現嚴重危機的可能性不大,且近期其汽車領域鍍鋅板訂單表現較好、消費尚具韌性;中性情境下,我們假設全年美國鋅消費降幅爲5%。

* 歐洲經濟前景相對更爲悲觀,結合歷史上經濟硬着陸時歐洲鋅消費變化,我們預計全年歐洲鋅消費降幅約爲10%。

【ZN】美國BEA季調汽車產量(千輛)

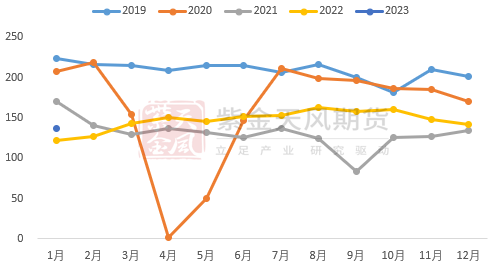

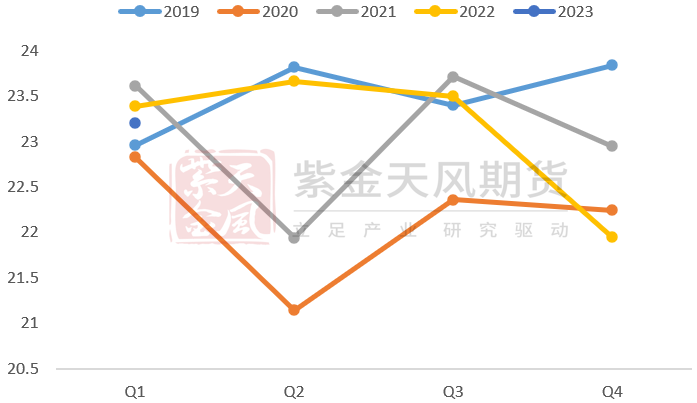

【ZN】美國23Q1鋅錠消費量(萬噸)

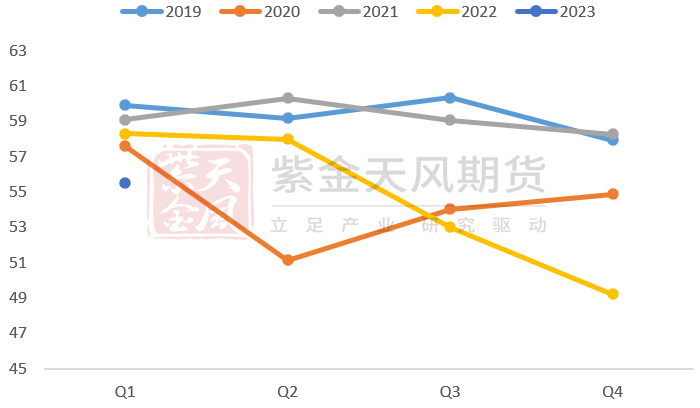

【ZN】歐洲23Q1鋅錠消費量(萬噸)

數據來源:Wind;紫金天風風雲;紫金天風期貨研究所

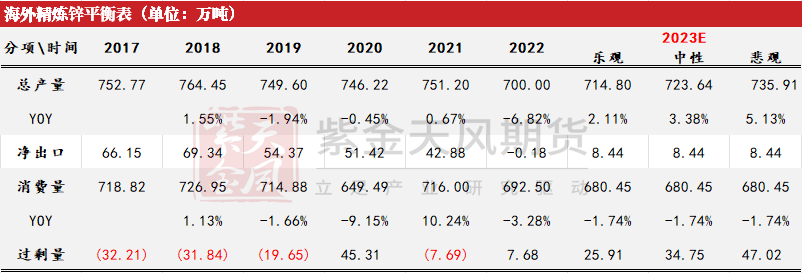

平衡-海外:Q2供應壓力加大 全年鋅錠過剩明顯

* 基於前述假設,中性情境下,我們認爲全年海外鋅消費降幅或在1.74%左右。

* 由於我國今年進口補充大概率延續去年以礦爲主的格局,我們預計海外全年鋅錠淨出口量偏低。

* 即使是在最保守的煉廠復產假設下,海外精煉鋅供應仍然偏向過剩。隨着冶煉廠逐步復產爬產,海外供應壓力在Q2或將更爲顯著,premium仍有下行預期。

* 風險:海外宏觀轉向致使外需表現超預期;地緣衝突致使海外煉廠超預期減產;國內出臺增量政策刺激消費。

【ZN】2023年海外精煉鋅平衡測算

數據來源:紫金天風期貨研究所

內需強勁的預期與現實

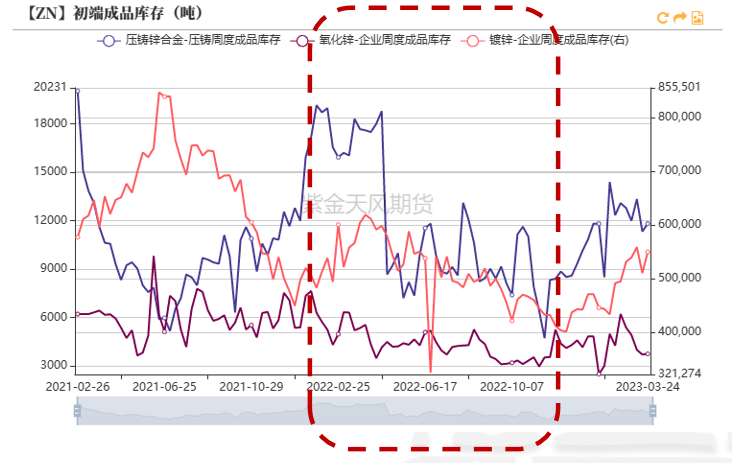

需求-國內:Q1現實驗證不溫不火

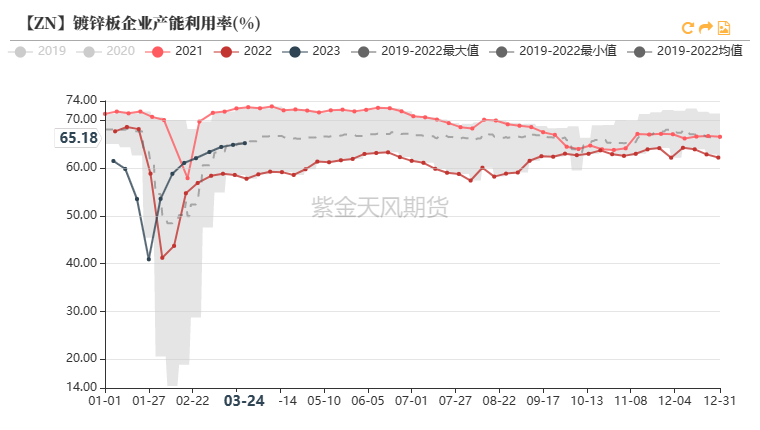

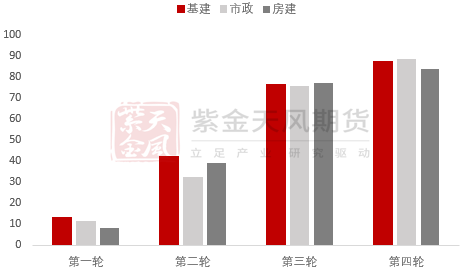

* 開工率方面:春節後初端開工率回升速度及高度明顯領先於去年同期,目前開工高位浮動;終端復工速度相對較慢,其中基建>市政>房建,目前整體開工好於去年。

* 訂單方面:據我們調研,鍍鋅企業一季度訂單環比明顯恢復且延續性較好,企業普遍反饋目前出口訂單好於去年(個別企業出口訂單好於2019年),內需訂單增量溫和(大廠內需訂單好於小企業,且部分大企業有擴大市佔率的想法,對自身訂單持中性偏樂觀態度)。

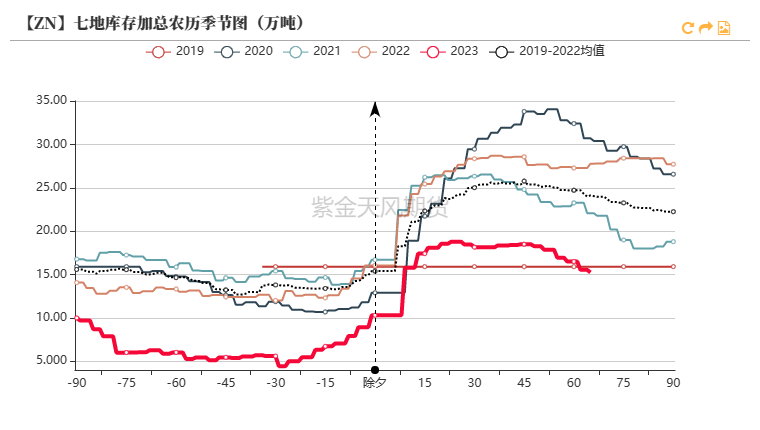

* 庫存方面:今年春節前後累庫幅度基本持平於近五年均值,開年庫存仍然維持偏低的局面;進入3月後的去庫斜率略高於季節性均值(今年3月去庫超3萬噸,往年去庫1-2萬噸)。

*

綜合來看,初端訂單恢復情況不好不壞;結合現貨升水上行乏力、社會庫存在價格低位去化更加明顯等現象,我們可以推斷當下較好的去庫一定程度上由下遊補庫需求支撐,而非全由真實消費拉動。比起預期中的火爆,目前國內鋅消費更接近溫和復蘇。

【ZN】全國施工項目開工率節後恢復情況(%)

【ZN】基建/市政/房建項目開工率節後恢復情況(%)

數據來源:SMM;紫金天風風雲;紫金天風期貨研究所

需求-國內:去年基數或存在誤差

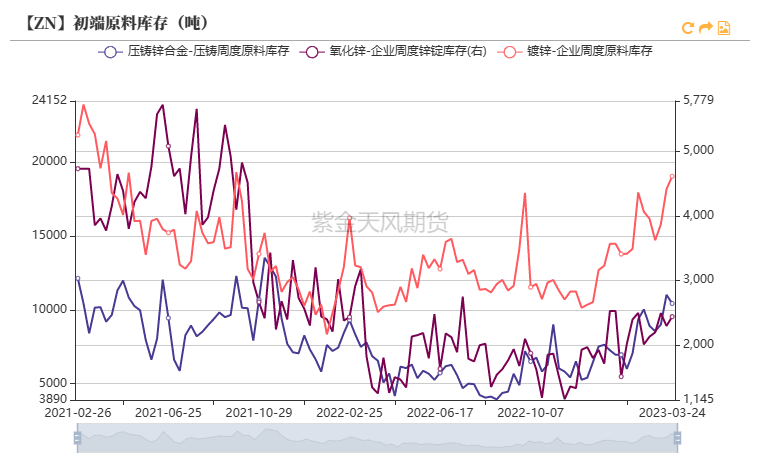

* 2022年國內精煉鋅表消同比降幅高達10%,我們認爲這或許和真實消費存在偏離,原因有二:1. 產業鏈在2022年處於去庫存狀態(初端原料庫存維持在偏低水平且成品庫存持續下降),部分真實消費並不能反映在鋅錠社會庫存的變化之中。2.受計算方式影響,表消變化幅度天然受供應影響;而去年我國鋅錠總供應量較爲特殊,同比減少71.83萬噸/10.73%。

* 根據我們的需求模型,綜合考慮之下,我們認爲去年消費降幅或在7%左右。

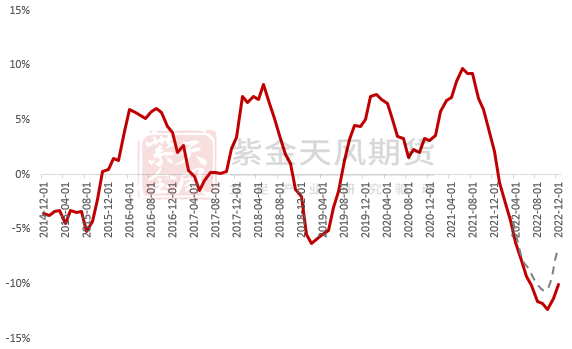

【ZN】近年來國內鋅錠表消滾動累計同比(%)

數據來源:SMM;紫金天風風雲;紫金天風期貨研究所

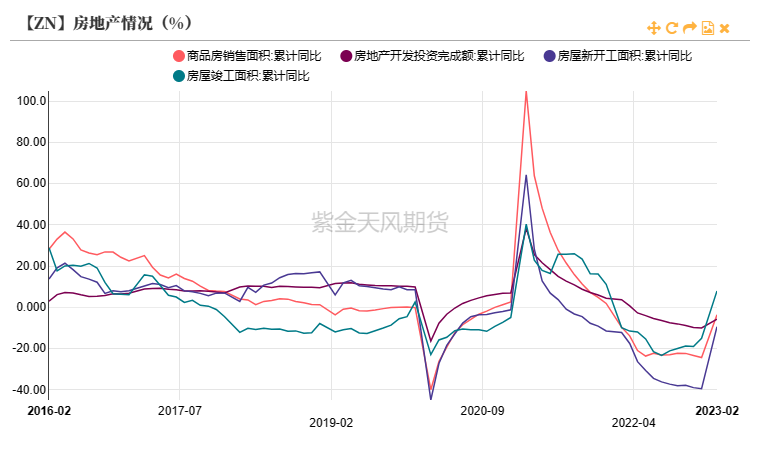

需求-國內增長點:地產銷售斜率恐難延續

* 房地產1-2月數據全方位好轉,1-2月地產投資、銷售、開工面積累計同比降幅明顯收窄,竣工面積累計同比轉正。與之對照,鍍鋅企業同樣反饋相關消防、燃氣訂單情況較好。

* 然而,考慮到居民收入預期仍未改善且看跌房價的比例提高,疊加前期因疫情而積壓的購房需求不斷釋放,我們認爲後續銷售可能難以延續當前的恢復斜率。考慮到新開工往往與銷售變化較爲一致,後續新開工或同樣更可能呈溫和復蘇態勢。

*

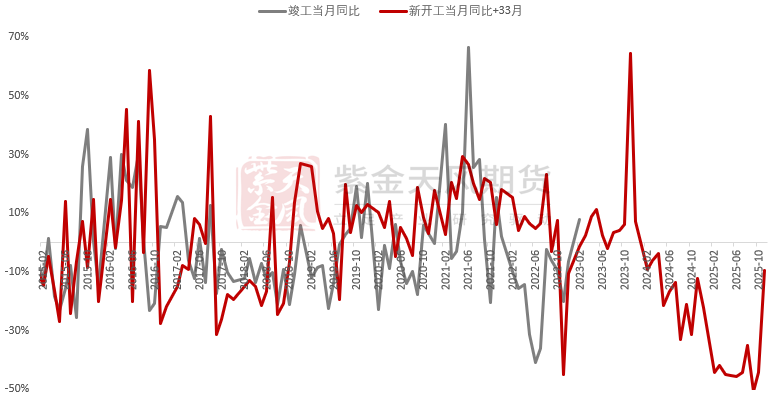

竣工累計同比則可能出現更加明顯的恢復。考慮到其通常落後於新開工30-36個月,2023年竣工或對應20Q2-21Q1的開工情況,有利於地產後端如家電領域對鋅消費的拉動。

【ZN】調整後新開工與竣工當月面積同比

數據來源:紫金天風期貨研究所

需求-國內增長點:基建政策力度審慎

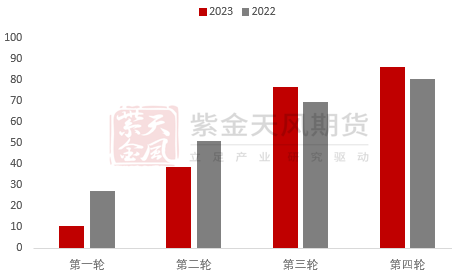

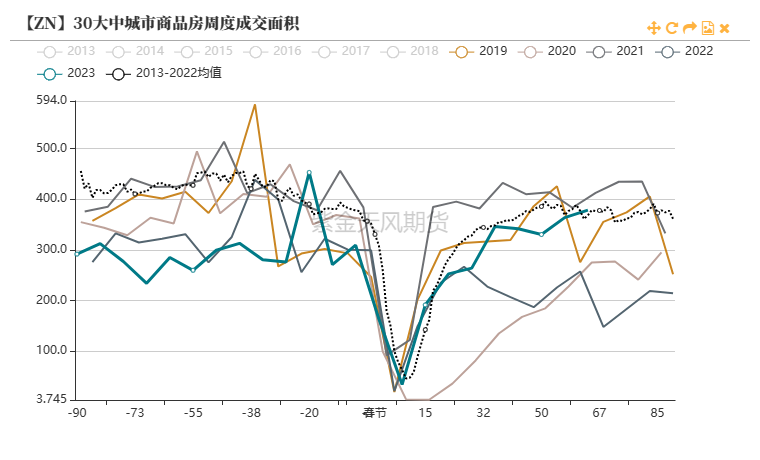

* 今年1-3月地方專項債累計發行1.36萬億元/35.71%,發行速度明顯較快,其中約70.64%投向基建領域,基建資金端較爲寬鬆;節後瀝青開工率恢復速度及高度明顯領先去年同期,實物工作量的落實情況較去年好轉。

* 今年政府工作報告擬新增專項債規模3.8萬億元,略高於去年的3.65萬億(去年另使用5000多億結存額度,實際發行規模約4.05萬億),隨着Q2更多實物工作量落地,基建領域對鋅消費的拉動環比或呈增長,但我們認爲全年基建領域鋅消費預期應與審慎的政策力度相匹配。

【ZN】地方專項債發行進度(億元)

數據來源:紫金天風期貨研究所

平衡-國內:旺季去庫可期 全年偏向過剩

* 消費端:基於前述假設,我們認爲,在調整去年表消基數後,2023年表消同比或增長5.70%。

* 供應端:全年鋅錠產量同比或增長6.87%;但鋅錠淨進口或與去年類似,保持低位。

* 庫存:4月消費旺季時去庫仍可期待,全年庫存累加幅度或將有限,在8.76萬噸左右。

* 策略:1.套利:全年累庫有限、近端旺季去庫可期,跨期正套仍有機會;若進口礦虧損,內外比價或出現向上動力,可關注內外反套。2.單邊:上方想象空間受限,反彈做多盈虧比不理想;關注逢高做空的機會。

* 風險:增量政策刺激下內需復蘇超預期;客觀因素致使煉廠復產不及預期。

【ZN】2023年國內精煉鋅平衡測算

數據來源:紫金天風期貨研究所

作者:衛來

從業資格證號:F3082677

交易諮詢證號:Z0016201

聯系方式:weilai@zjtfqh.com

聯系人:李伊瑤

從業資格證號:F03095419

聯系方式:liyiyao@zjtfqh.com

作者:劉思琪

從業資格證號:F3047966

交易諮詢證號:Z0015522

聯系方式:liusiqi@zjtfqh.com