簡

簡 繁

繁

有色分析師侯亞鵬

從業資格號:F3015967 投資諮詢號:Z0013192

行業概況

鋅具有良好的抗腐蝕性,主要應用在塗鍍行業。鋅產業鏈上遊是礦山企業,產品爲鋅精礦;中遊是冶煉企業,原料是鋅精礦,產品是精煉鋅和鋅合金;下遊是加工企業,原料是精煉鋅和鋅合金,產品是鍍鋅板、鍍鋅管、鍍鋅結構件、氧化鋅、壓鑄鋅合金等。

國內涉及鋅礦和鋅冶煉的生產企業中,主要上市公司有馳宏鋅鍺、鋅業股份、株冶集團、白銀有色、紫金礦業、中色股份、中金嶺南、宏達股份、羅平鋅電、西部礦業等。這些企業主營產品基本都包含鋅產品,其中部分企業擁有自由礦山,精礦原料可以實現自給,部分企業原料需要依靠外採。2020年,中國國內鋅產量610萬噸,上述上市公司產量佔比約達到其中的40%。

白銀有色

公司概況

白銀有色集團股份有限公司前身是白銀有色金屬公司,創建於1954年9月,是新中國“一五”時期156個重點建設項目之一。目前集團產品40餘種,業務涵蓋銅、鉛、鋅、金、銀等有色金屬和稀貴金屬的採礦、選礦、冶煉、加工和金融投資貿易等領域,具有礦石年採選1000萬噸、銅鉛鋅65萬噸、黃金15噸、白銀500噸、有色金屬加工材6.6萬噸的生產能力。

生產情況

公司具備完整的銅鉛鋅採礦、選礦、冶煉及加工產業鏈,旗下主要鉛鋅礦山有廠壩鉛鋅礦、李家溝鉛鋅礦、小鐵山鉛鋅礦。廠壩鉛鋅礦1978年建礦,82年投產,2011年重組,原擁有原礦採選能力150萬噸/年,2020年經過技改採選礦總規模達到300萬噸/年;小鐵山鉛鋅礦屬多金屬中型礦山,富含銅、鉛、鋅、硫、金、銀等多種元素,現有原礦採選能力50萬噸/年。

公司旗下主要鉛鋅冶煉廠有西北冶煉廠、成州冶煉廠、第三冶煉廠。西北冶煉廠爲集團老廠,2018年擴產後鋅冶煉產能約達到22萬噸/年,擁有世界首座152平米大型焙燒爐;成州冶煉廠通過整合而來,原有鋅冶煉產能5萬噸/年,2012年經技改後產能擴大至約10萬噸/年,2019年因生產事故導致停產,2020年重啓;第三冶煉廠採用ISP工藝,鉛鋅合計產能9萬噸/年。此外,公司正在投建處理能力爲14萬噸/年的溼法煉鋅渣綜合回收生產線,截至2021年上半年,該項目主要實施土建收尾工程及設備安裝、調試。

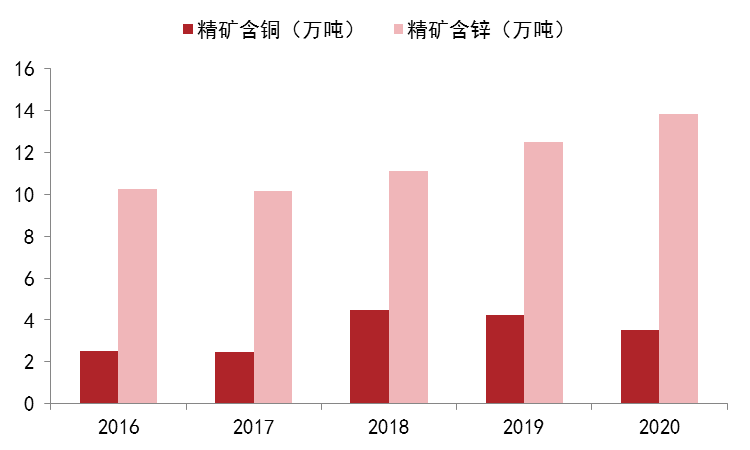

近五年來,新建及擴建項目陸續投產使公司精礦含金屬量逐年增長(見圖1)。2017年11月祕魯尾礦選銅項目投產,使2018年精礦含銅產量由2.5萬噸增長至4.5萬噸。2018年6月祕魯礦業選鋅流程投產,精礦含鋅量連續三年保持增長,2017年精礦含鋅量10.2萬噸,至2020年增至13.85萬噸。2021年上半年,公司精礦含銅產量2.45萬噸,同比增加0.9萬噸,增幅58.1%;精礦含鋅產量8.56萬噸,同比增加2.66萬噸,增幅45.1%。增幅較大一是因爲去年上半年首信祕魯因疫情停產,今年生產恢復,二是今年廠壩300萬噸/年採選擴建工程投產。

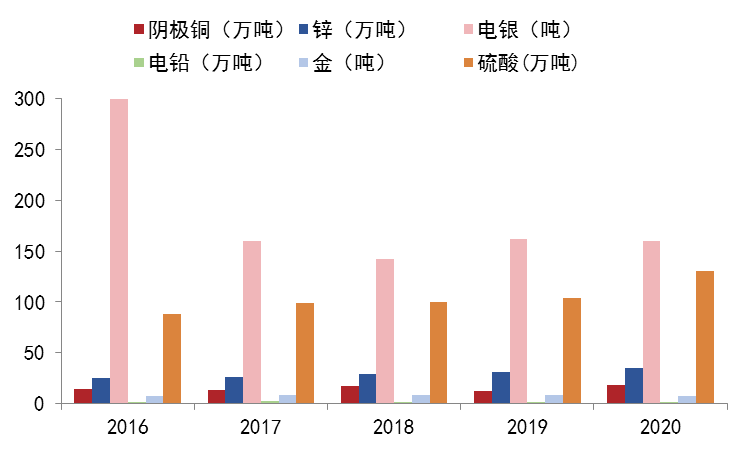

近五年來,公司冶煉產品產量保持增長(見圖2)。2020年銅業公司閃速爐系統達產,陰極銅和硫酸產量分別達到18.32萬噸和130.57萬噸,增幅分別爲52.7%和25.8%,2020年鋅產量也由2019年的30.9萬噸增長至35.17萬噸,鉛、金、銀等其它產品產量小幅下滑,主因原礦中含雜較高所致。2021年上半年,公司冶煉產品較去年同期均有不同程度增長,其中鋅冶煉產量17.6萬噸,同比增長7.0%;陰極銅產量10.18萬噸,同比增長9.3%;電鉛產量1.06萬噸,同比增長73.8%;硫酸產量68.43萬噸,同比增長13.1%;金、銀產量分別爲3.53噸和86.5噸,同比分別增長4.1%和2.1%。

圖1:白銀有色近五年主要精礦生產情況

數據來源:白銀有色財報

圖2:白銀有色近五年主要冶煉產品生產情況

數據來源:白銀有色財報

財務情況

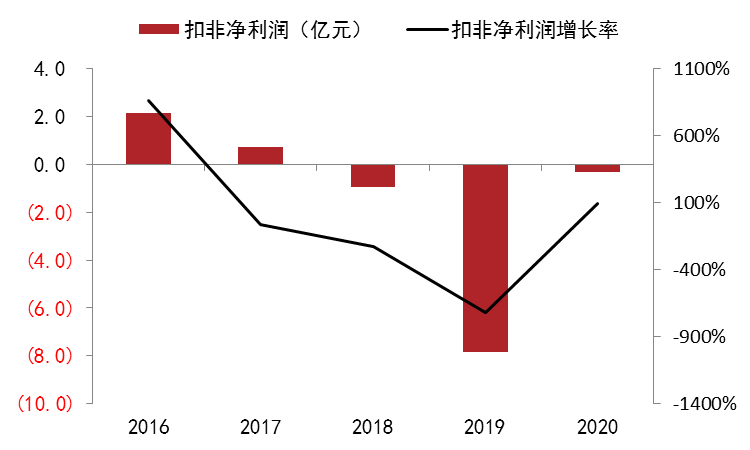

近幾年白銀有色歸母扣非淨利潤長期處於負增長(見圖3)。2018、2019年白銀有色扣非淨利潤分別爲-0.96億元和-7.84億元,相關金屬產品毛利率出現大幅波動。根據白銀有色對問詢函的回復公告中解釋,原因主要是因爲自產原料不足,主要依靠大量外購原料進行生產,有色金屬市場價格變化對公司金屬產品毛利具有較大影響。2019 年有色金屬市場銅、鉛、鋅價格均發生了較大幅度的降低,盡管原料採購價格也隨之降低,但 2018 年末的庫存銅、鉛、鋅原料價格相對較高,導致 2019 年產品售價降低的同時,成本不能同步降低所致。2020年,白銀有色扣非淨利潤-0.32億元,同比增長95.88%。2021年上半年,實現扣非淨利潤-0.99億元,同比增長78.95%。

圖3:白銀有色近五年利潤變化

數據來源:白銀有色財報

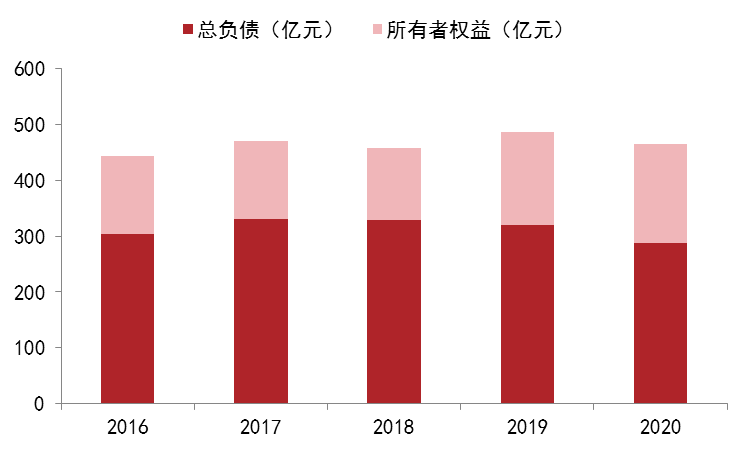

近幾年白銀有色總資產保持在440-490億元之間(見圖4)。其中總負債維持在280-330億元之間,所有者權益維持在120-180億元之間。截止2021年上半年,公司總資產474.47億元,較去年同期增加34.15億元,其中總負債298.45億元,較去年同期增加7.97億元,所有者權益176.02億元,較去年同期增加26.18億元。

圖4:白銀有色近五年資產變化

數據來源:白銀有色財報

估值情況

過去四年,白銀有色市淨率在2-6倍之間,2019年以前高於行業平均水平,2019年以後低於行業平均水平。2021年上半年公司市淨率在1.5倍附近,屬於近年來的低點,與行業平均水平背離加劇(見圖5)。

圖5:白銀有色市淨率走勢

數據來源:WIND

紫金礦業

公司概況

紫金礦業集團股份有限公司是一家以金銅等金屬礦產資源勘查和開發及工程技術應用研究爲主的大型跨國礦業集團。公司礦產金、銅、鋅、銀產量位居國內前三甲,在全國14個省(區)和海外12個國家擁有重要礦業投資項目。截至2020年底,公司擁有2,334噸金、6,206萬噸銅和1,186萬噸鋅(鉛),其中公司海外金銅礦產資源儲量和產量、利潤貢獻率額均超過或接近集團總量的一半。

生產情況

紫金礦業黃金項目主要有中國境內的福建紫金山金銅礦、吉林曙光金銅礦、貴州水銀洞金礦、河南上宮及陸院溝金礦、山西義聯/義興寨金礦、內蒙古蘇尼特左旗金礦、甘肅李壩金礦等,境外的塔吉克斯坦吉勞-塔羅金礦、澳大利亞帕丁頓金礦、吉爾吉斯斯坦左岸金礦、哥倫比亞武裏蒂卡金礦、圭亞那奧羅拉金礦等。2020年公司金資源儲量約2334噸,相當於國內總量的16.52%;公司礦產金產量40.51 噸,相當於國內總量的13.43%。

銅礦項目主要有中國境內的福建紫金山金銅礦、黑龍江多寶山銅礦、新疆阿舍勒銅礦、吉林曙光金銅礦,境外的剛果(金)科盧韋齊銅鈷礦、塞爾維亞波爾銅礦、厄立特裏亞碧沙鋅銅礦。並於2021年建成世界級超大型高品位銅礦——剛果(金)卡莫阿銅礦、塞爾維亞佩吉銅金礦。此外,中國最大的斑巖型銅礦——驅龍銅礦預計於2021 年底建成。2020年公司銅資源儲量約6206萬噸,相當於國內總量的52.56%;公司礦產銅產量45.34 萬噸,相當於國內總量的27.10%。

鋅礦項目主要有中國境內的新疆烏拉根鋅礦、內蒙古廟溝-三貴口鋅礦,境外的圖瓦鋅多金屬礦、厄立特裏亞碧沙鋅銅礦等。2020 年公司鋅資源儲量約1033萬噸,相當於國內總量的5.10%;公司礦產鋅產量34.21 萬噸,相當於國內總量的12.36%。

鋅礦項目主要有境外的厄立特裏亞碧沙鋅銅礦、哥倫比亞武裏蒂卡金礦以及中國境內山西紫金義聯/義興寨金礦、洛陽坤宇上宮金礦、福建武平悅洋銀礦等。2020 年公司銀資源儲量約2924 噸,伴生銀資源儲量6584 噸,礦產銀298.72 噸。

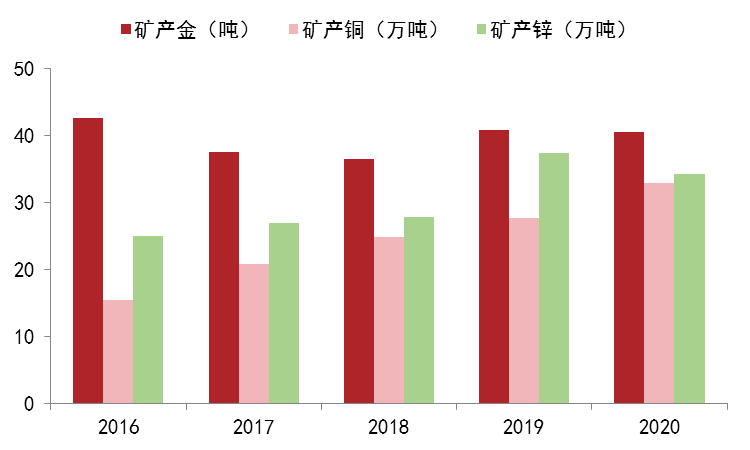

過去五年,紫金礦業礦產銅、礦產鋅產量快速增長(見圖6)。礦產銅2016年產量僅15.5萬噸,隨着海外銅鋅礦業務拓展,2020年增至32.93萬噸;礦產鋅2016年產量25萬噸,2020年增至34.21萬噸。2021年上半年,礦產銅產量24.06萬噸,同比增長4.3%;礦產鋅產量19.64萬噸,同比增長23.4%。

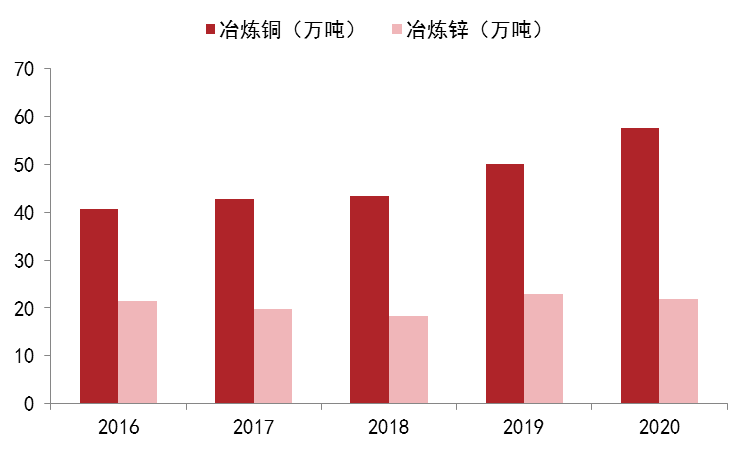

過去五年,資金礦業冶煉銅產量保持增長,冶煉鋅產量保持平穩(見圖7)。冶煉銅2016年產量40.63萬噸,2020年增至57.56萬噸;礦產鋅產量每年保持在20萬噸附近。2021年上半年,冶煉銅產量31.52萬噸,同比增長8.3%;礦產鋅產量19.64萬噸,同比增長40.13%。

圖6:紫金礦業近五年礦山生產情況

數據來源:紫金礦業財報

圖7:紫金礦業近五年冶煉生產情況

數據來源:紫金礦業財報

財務情況

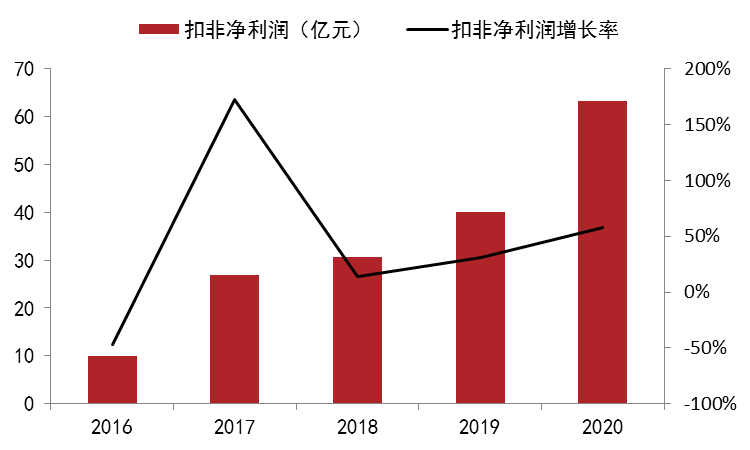

近幾年紫金礦業扣非淨利潤增長迅猛(見圖8)。2020年紫金礦業扣非淨利潤63.22億元,同比大幅增長58.18%。其中礦產品銷售數量同比增長,增加毛利7.73億元,佔礦山產品毛利增長額的17.96%;由於礦產品銷售價格同比增長,增加毛利30.76 億元,佔礦山產品毛利增長額的71.48%;在加大生產的同時,公司緊抓成本控制,由於礦產品成本下降,增加毛利4.54 億元,佔礦山產品毛利增長額的10.56%。2021年上半年,公司歸母扣非淨利潤61.13億元,同比增長152.6%,增長原因主要來自銅、鋅等有色金屬價格上漲。

圖8:紫金礦業近五年利潤變化

數據來源:紫金礦業財報

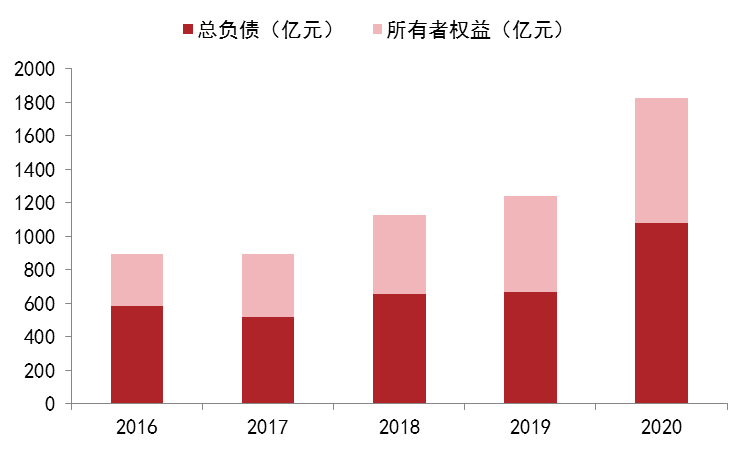

近幾年紫金礦業總資產呈增長趨勢(見圖9)。其中負債規模和所有者權益均保持增長。截至2021年上半年,公司總資產達到1986.62億元,同比增長32.6%,其中總負債1102.43億元,同比增長22.0%,總負債佔比資產規模的55.5%,較去年同期下降4.5%。

圖9:紫金礦業近五年資產變化

數據來源:紫金礦業財報

估值情況

過去五年,紫金礦業市盈率偏低,2016年初爲30倍PE,至2021年8月仍然維持在30倍的PE,低於行業PE(見圖10);過去五年,紫金礦業市淨率相對偏高,2016年初爲3倍PB,2020年7月股價上漲,市淨率大幅攀升,最高時接近8倍PB,遠高於行業PB,2021年8月回落至4.5倍PB,仍高於行業水平(見圖11)。

圖10:紫金礦業市盈率走勢

數據來源:WIND

圖11:紫金礦業市淨率走勢

數據來源:WIND

中色股份

公司概況

中國有色金屬建設股份有限公司1983年經國務院批準成立,1997年資產重組,控股母公司爲中國大型中央企業中國有色礦業集團有限公司。中色股份業務遍及全球,在哈薩克斯坦、吉爾吉斯斯坦、蒙古、印度、希臘、剛果(金)、贊比亞、墨西哥、越南、老撾等50多個國家和地區,涉及有色金屬業務諮詢、礦產資源勘探、有色金屬工業設計與研發、國際工程承包、礦產投資及生產運營、採選、冶煉、冶金工業裝備制造,有色金屬貿易等領域,含蓋了有色金屬工業的全產業鏈。

生產情況

中色股份旗下有色金屬採選與冶煉業務板塊,擁有兩座在產礦山及與之配套的採選能力,主要礦山包含:蒙古國圖木爾廷敖包鋅礦,鋅金屬產能約5萬噸,截止2020年底,鋅平均品味9.92%;內蒙古赤峯中色白音諾爾鉛鋅礦,鋅金屬產能約3萬噸,截止2020年底,鋅平均品味5.36%。此外,印度尼西亞達瑞鉛鋅礦,位於印度尼西亞北蘇門答臘省,是世界上未開發的高品位鉛鋅礦牀之一,設計採選處理能力100萬噸/年,原計劃2021年底投產,因受疫情衝擊項目進度可能推遲,目前正全力推進項目進度。公司子公司中色鋅業採用熱酸浸出--低污染沉礬除鐵溼法煉鋅工藝,現有精煉鋅產能22萬噸/年。

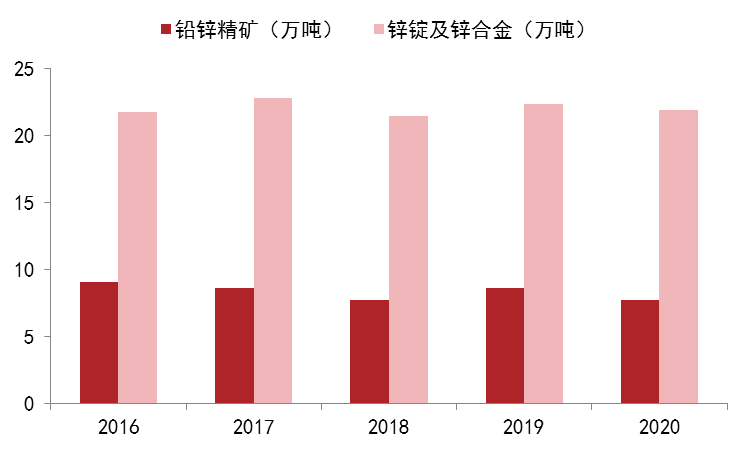

近五年來,公司有色產品產量保持平穩(見圖12)。其中鉛鋅精礦產量保持在8-9萬噸之間,鋅錠及鋅合金產量保持在21-23萬噸之間。後期印度尼西亞達瑞礦投產後,精礦產能將有所,冶煉產能暫無增擴產計劃。

圖12:中色股份近五年有色業務板塊生產情況

數據來源:中色股份財報

財務情況

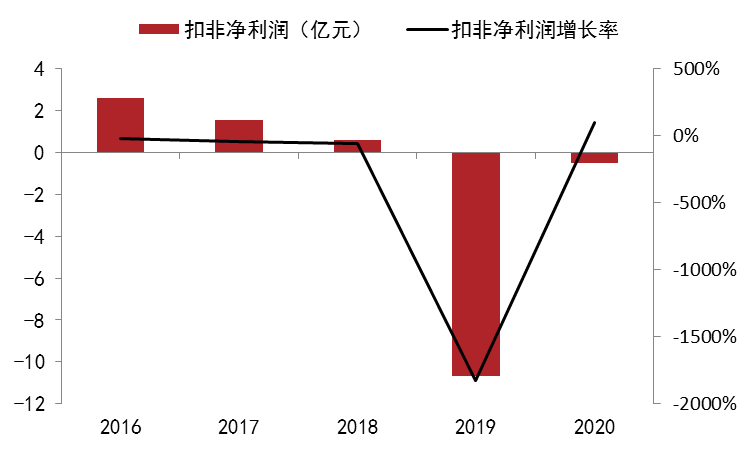

近幾年中色股份利潤波動較大,2019年甚至出現較大虧損(見圖13)。2019年中色股份扣非淨利潤-10.67億元,同比大幅下滑1823.86%。官方解釋是因爲公司四大業務板塊發展格局上,工程承包業務出現較大程度下滑,有色金屬資源開發業務平穩發展,裝備制造業務繼續下降並開啓重整工作,貿易業務積極轉型。2021年上半年,中色股份扣非淨利潤1.26億元,同比增長505.03%。

圖13:中色股份近五年利潤變化

數據來源:中色股份財報

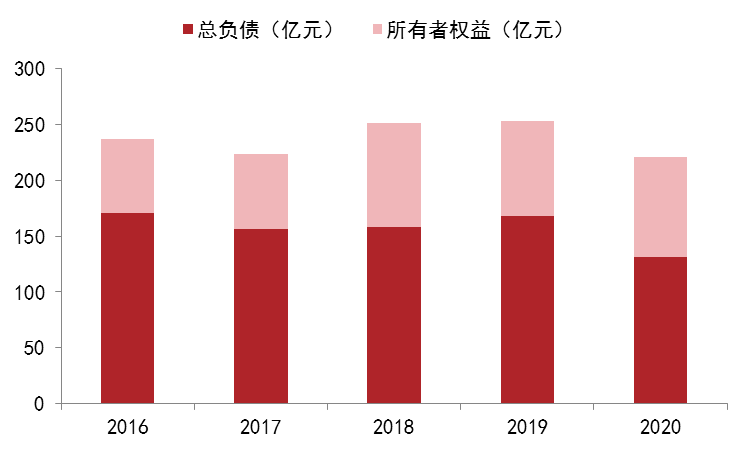

近幾年中色股份總資產波動爲主,負債資產佔比有所下降(見圖14)。所有者權益由2016年的66.45億元,增長至2020年的89.93億元;總負債由2016年的170.9億元,下降至2020年的131.03億元。截止2021年上半年,公司總資產200.06億元,同比下滑21.5。其中總負債114.96億元,同比下滑30.9%,所有者權益85.1億元,同比下滑3.7%。總負債佔比57.5%,較去年同期下滑7.8%。

圖14:中色股份近五年資產變化

數據來源:中色股份財報

估值情況

過去五年,中色股份市淨率在1-3倍PB,低於行業PB(見圖15)。2016年初爲3倍PB,此後基本跟隨行業水平波動,2019-2020年約維持2倍PB,2021年8月受銦價上漲拉動,估值水平大幅擡升至3倍PB。

圖15:中色股份市淨率走勢

數據來源:WIND